2024年4月18日に発表された、テクミラホールディングス株式会社2024年2月期決算説明の内容を書き起こしでお伝えします。

2024年2月期 業績サマリー

池田昌史氏(以下、池田):テクミラホールディングス代表取締役社長の池田です。2024年2月期の決算発表時に公開した決算補足資料をベースに、情報を加えてご説明します。

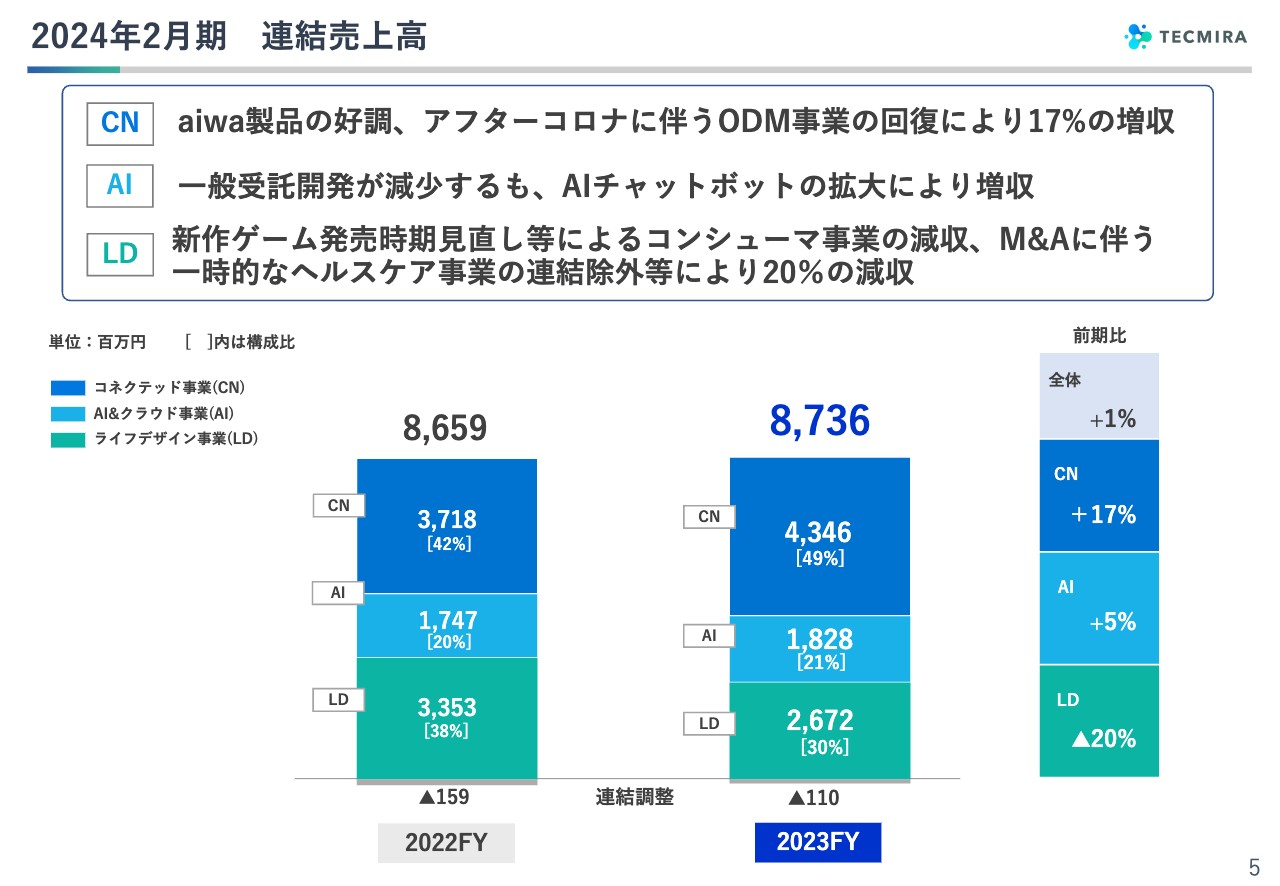

2023年度の実績の概要です。売上高は87億円で若干の増収となりました。3つのセグメントのうち、コネクテッド事業とAI&クラウド事業の2つは増収となったのですが、自社コンテンツやサービスを中心としたライフデザイン事業が、昨年度に比べて大幅に減収となったため、トータルでは若干のプラスにとどまりました。

利益に関してもライフデザイン事業の減収の影響が大きく、その分利益が減ったというかたちです。

後ほどご説明しますが、コネクテッド事業に関しては、深圳で物を作っているため為替の影響を受けることから、為替差益というかたちで利益の一部が計上されることがあり、連結営業利益は表面上マイナスとなっていますが、実質的な利益、ほぼ経常利益に等しいところを見ていただくと、1億3,000万円程度の黒字となりました。

昨年度に比べて減益となりましたが、純利益は7,300万円となっています。

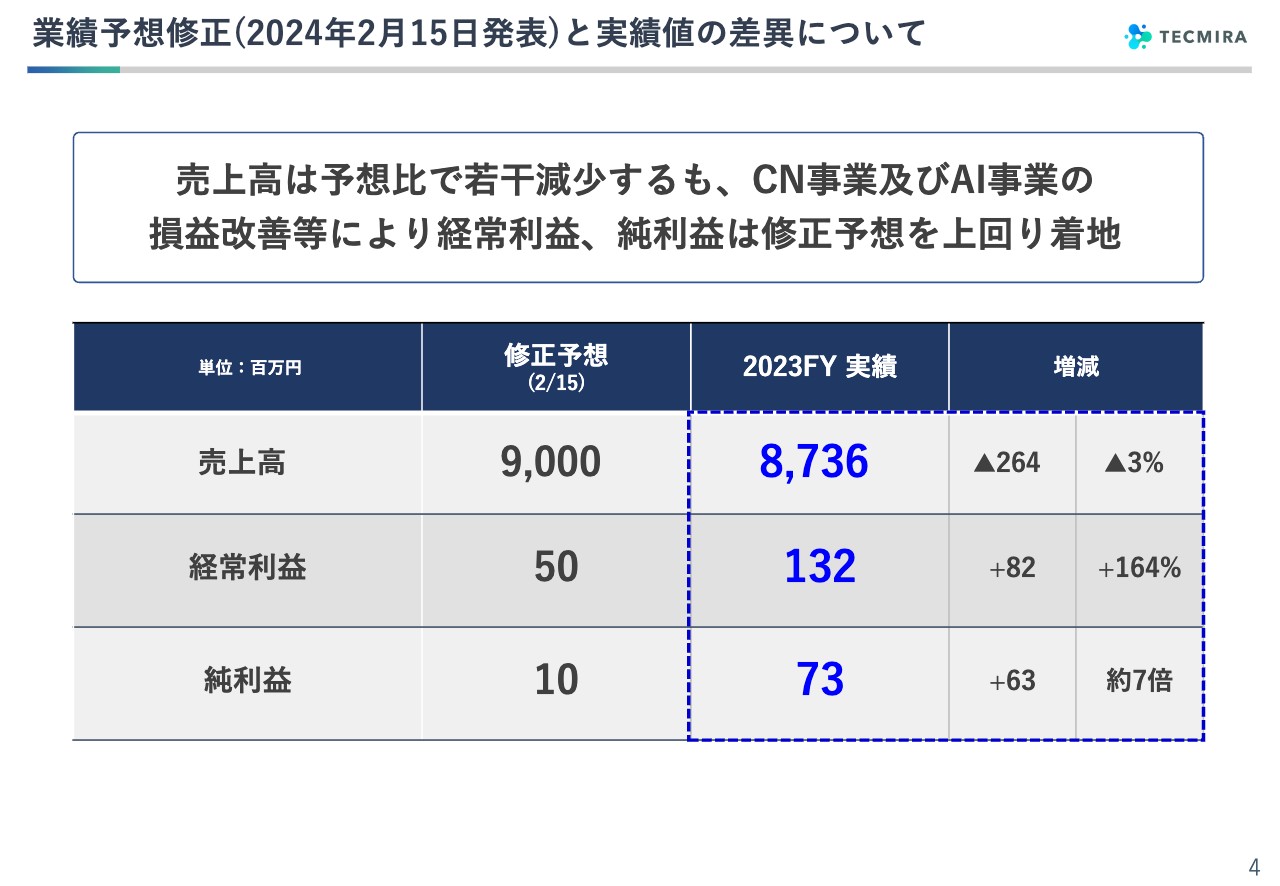

業績予想修正(2024年2月15日発表)と実績値の差異について

1月初めに行った第3四半期決算発表の時点では情報の見通しがつかない部分もあり、年度当初の見通しから変更なしとしましたが、わかった時点でなるべく早く発表したいと考え、2月15日に業績予想の修正を発表しています。

年度当初の見通しからかなり下方修正して、売上高90億円、経常利益5,000万円、純利益1,000万円としましたが、結果的には売上高は若干落ちて約87億円、経常利益は約8,000万円のプラス、その分純利益も約6,000万円のプラスで最終着地しました。

2月15日時点では、特にデバイス事業やソフトウェア事業について、最終納品の状況やソフトウェアの進行基準が、2月の決算でどこまで計上されるかはっきり見えていませんでした。また、下方修正の一番の原因となったゲームについても、発売が2月22日のため、ダウンロード販売等は完全に見えていない状況で発表したのですが、結果的には売上以上に原価要因の改善等があって利益が出たという状況です。

2024年2月期 連結売上高

スライドには昨年度からの売上を棒グラフで記載しており、上からコネクテッド事業、AI&クラウド事業、ライフデザイン事業を示しています。最初にご説明したとおり、ライフデザイン事業が約20パーセント減少しています。AI&クラウド事業、コネクテッド事業については、それぞれ5パーセント、17パーセントの増収となりました。

ライフデザイン事業の減収については、2021年度に発表した「Nintendo Switch」の大作が2021年度に国内展開、2022年度に海外展開をして海外でも大きく売り上げを伸ばしたのですが、それが一巡して2023年度はほとんどなくなり、一方で、2023年度に国内発売した新作ソフトは、発売時期が期末近くになったことで1週間程度の販売期間の売上しか入らなかったため、2022年度の売上には及びませんでした。

また、後ほどご説明しますが、新しくヘルスケア事業をM&Aしたことに関連して、もともと事業会社のネオスにあったヘルスケア事業を新会社に移管して統合したことにより、(同事業の)一部期間が売上に含まれなくなったという会計的な要因も合わさり、ライフデザイン事業がマイナスになったことが、全体に影響しています。

新連結子会社 (株)Wellmiraについて

先ほどご説明したヘルスケア事業についてです。すでに発表しましたが、4月1日にWellmira(ウェルミラ)という社名に変更し、新体制でスタートを切っています。

この会社の吸収分割による連結子会社化は今年の1月1日からですが、単純に会社をそのまま取り込んだわけではなく、テクミラグループにあったヘルスケア事業と合体したため、新しい管理体制を整えることが必要であることから、1月、2月はPL連結をスタートせず、2023年度末のBSから連結決算に取り入れました。

後ほどご説明するBSには、新たにWellmiraというM&Aした会社が取り入れられています。PLに関しては新年度の売上・利益から取り入れることになっています。

結果として、ネオスのヘルスケア事業の1月、2月分がPLから除外され、売上にも利益にも入りませんので、昨年度と比較するとその部分がマイナスになっています。

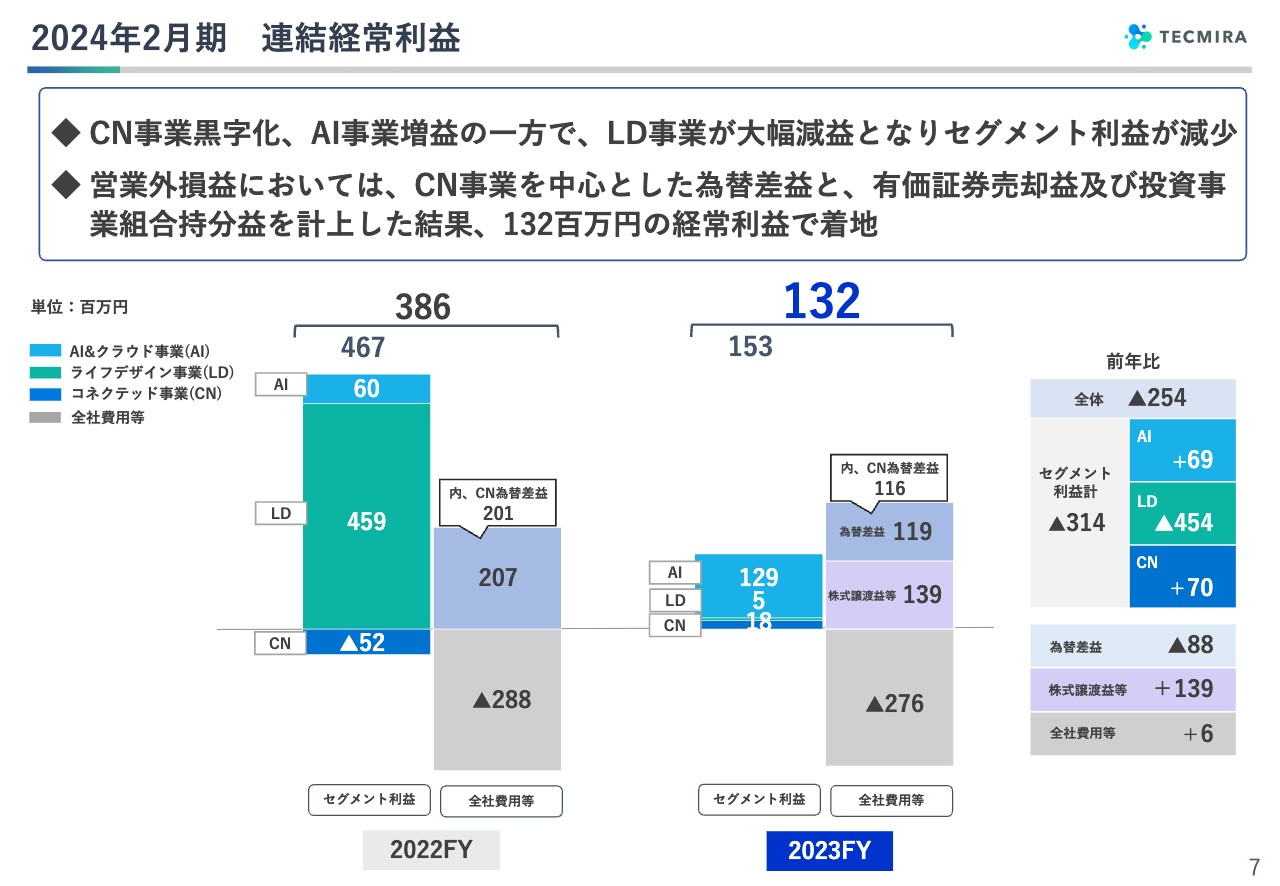

2024年2月期 連結経常利益

昨年度との利益の比較です。それぞれスライド左側の棒グラフが、営業利益に関する各セグメントの利益、右側がセグメント利益以外の費用および営業外の損益を示しています。

昨年度のセグメント利益については、先ほどご説明したとおりライフデザイン事業のゲームの海外展開が非常にうまくいったことや、その他の好調もあり、ライフデザイン事業が非常に大きかったということです。

AI&クラウド事業については、ソフトウェア開発受託事業を大幅に見直してAIに集中したこともあって利益的には非常に小さい額でした。

コネクテッド事業に関しては、昨年度は、私どもが実質セグメント利益と呼ぶ利益は黒字でしたが、為替差益を含まない会計上の営業利益に表示されるセグメント利益はマイナスでした。また、全社費用等は2億8,800万円のマイナスでした。

今年度に関してはライフデザイン事業が縮小してしまったものの、AI&クラウド事業は昨年の約2倍、コネクテッド事業は為替差益を含まない部分でも黒字に至っています。セグメント利益合計値は小さくなっていますが、全セグメントで利益が黒字となりました。

一方、右側の棒グラフの中で、為替差益は昨年度に比べて若干小さくなりましたが、それでも1億円を超える大きな為替の動きがありました。今期はコーポレートベンチャーキャピタルを開始して株式譲渡益があったことと、テクミラホールディングスが保有していた株式譲渡益等が1億3,900万円あり、トータルでは経常利益は1億3,200万円となりました。

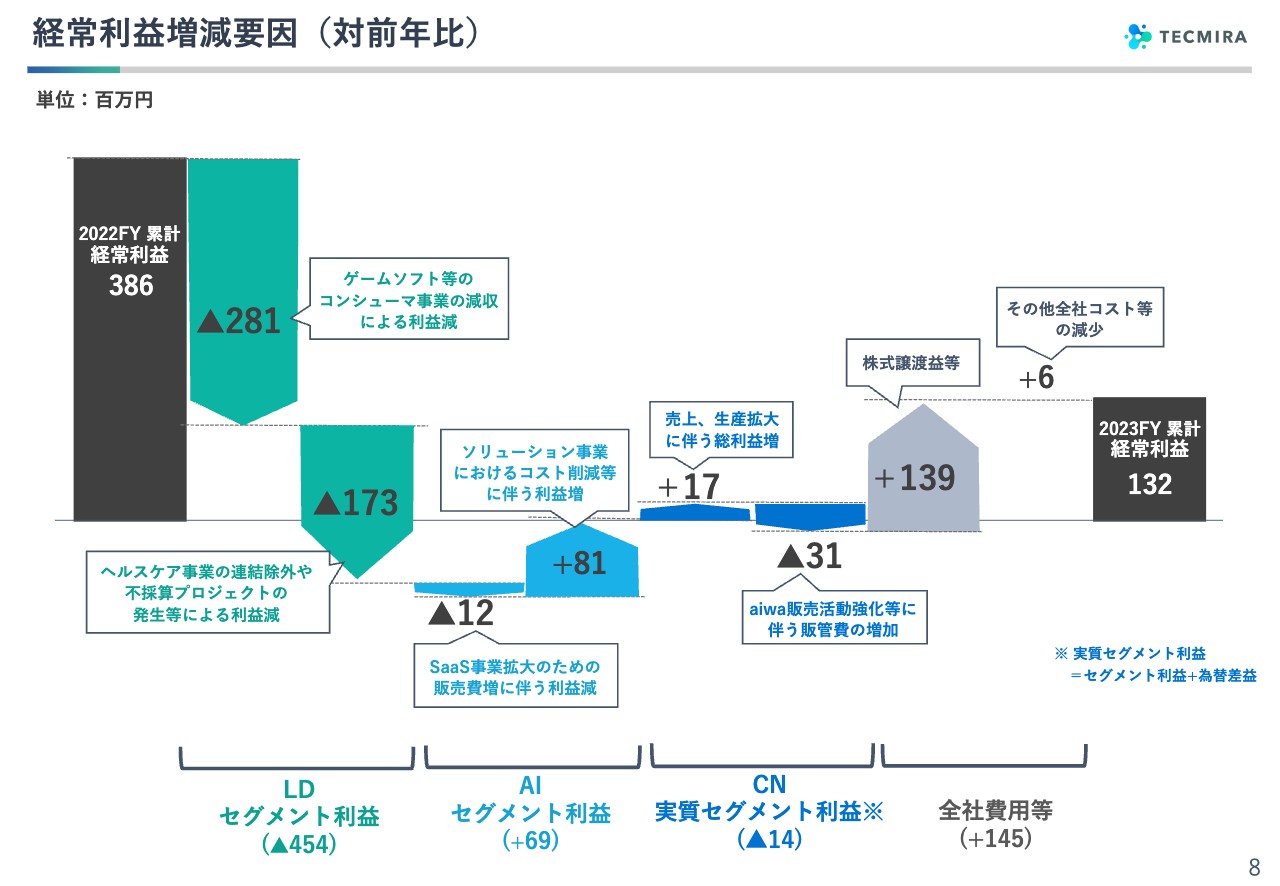

経常利益増減要因(対前年比)

昨年度から今年度への経常利益増減の要因分析をセグメント別に記載しています。

ライフデザイン事業における大幅なマイナスは、先ほどご説明したとおり海外のゲームソフトを中心としたコンシューマ事業の減収による利益減が大きく影響していますが、それ以外にも、昨年度は丸々含まれていたヘルスケア事業が10ヶ月分しか取り入れないことによるマイナス分と、残念ながら受託系のプロデュース事業で不採算プロジェクトが発生したということがあり、こちらのマイナスなどを含めてライフデザイン事業トータルで4億5,000万円強の減益になりました。

AI&クラウド事業に関しては、AIチャットボットを中心としたSaaS事業とソリューション系事業があります。SaaS事業は売上が非常に伸びているのですが、まだ売上拡大のために宣伝販売投資を行っているため、その分1,200万円のマイナスとなりました。ソリューション事業については、AIシフトをしている中で、コスト削減等も実現できてプラスになったことが、セグメント利益が伸長した大きな要因です。

コネクテッド事業については、先ほどお話ししたように売上が非常に伸長したため、深圳の工場で生産拡大し、総利益増を実現しています。aiwaの本格的な拡販活動については、昨年度からブランドはスタートしていますが、実際は微々たる販売量で、2023年度から本格的に展開したため、販促活動を強化した分がマイナスになりました。

全社費用等そのものは変わりませんが、先ほどお話しした株式譲渡益等やCVCの連結に伴う利益がプラスになったということです。

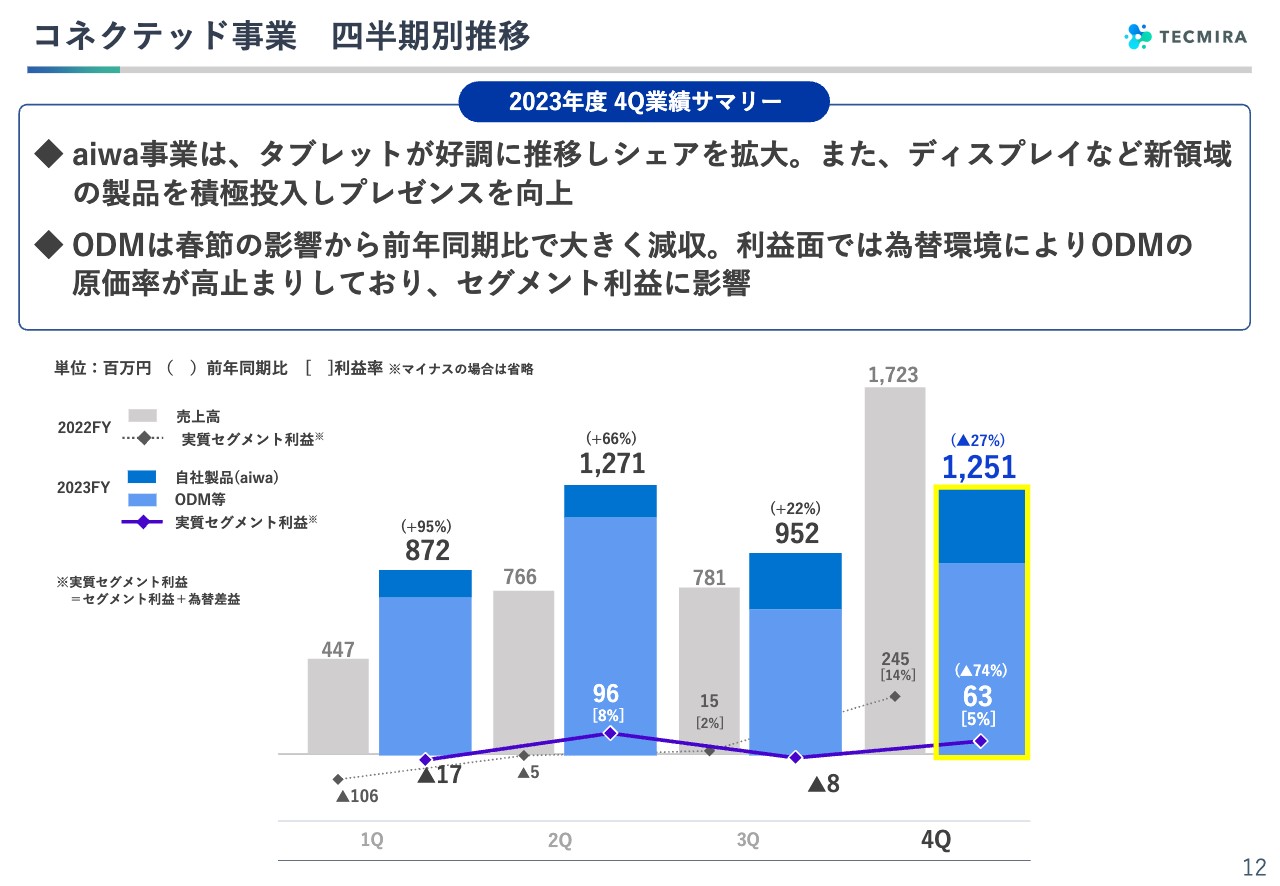

連結売上高・経常利益推移(四半期別)

スライドは、年間の売上および利益を四半期別に分解して示しています。全体の売上は昨年度の第4四半期に比べると10パーセントほど減っています。

大きな要因としては、コネクテッド事業が、昨年度の第4四半期には、かなり大きな売上と利益も上げていたのですが、それに比べると低かったということです。

春節休暇の時期は毎年異なっており、去年は1月だったため2月も製造・出荷ができました。今年は、春節休暇が2月であったことや、4年ぶりの(コロナ禍明けの)春節だったことから、サプライチェーンを含めて、生産活動ができない状態でしたので、実質2ヶ月だったことが大きな要因だと考えています。

ライフデザイン事業 四半期別推移

セグメントごとの四半期別の状況についてご説明します。

まずはライフデザイン事業です。四半期ごとの売上は、第1四半期、第2四半期、第3四半期、第4四半期で徐々に増えています。

グラフはライフデザイン事業のうち、コンシューマ向け事業と法人向け事業をそれぞれ濃い色と薄い色に分けて記載しています。第4四半期に1週間とはいえゲームの発売があり、コンシューマ事業は第3四半期までと比較して数倍になっていますが、法人事業の売上は減少しています。

これはヘルスケア事業の連結除外も影響していますし、ライフデザイン事業におけるソリューション系の減少もあります。これに不採算プロジェクトの発生等が重なったこともあり、ゲームで売上が増えたのですが、それを上回る規模でマイナスが大きかったため、第4四半期だけで見るとライフデザイン事業のセグメント利益は3,100万円のマイナスになったということです。

AI&クラウド事業 四半期別推移

AI&クラウド事業についてです。我々はAIチャットボットに非常に力を入れており、競争は激しいのですが、競合他社に比べて非常に良いポジションを獲得できています。スライドのグラフでは、こうしたSaaS事業の売上と、下のほうのソリューションで分けています。

グラフにすると見にくいのですが、こちらのAIチャットボットを含めたSaaS事業は着実に常に前期よりも売上の増加が継続できています。年間を通すと宣伝販促費の投入が大きかったため、先ほどお話ししたとおり採算的にはマイナスが若干多かったのですが、第4四半期に関してはかなり採算改善しており、もう一歩で収益化というところまできています。

第4四半期の数字が良かったのは、その採算改善もありますが、第3四半期まで低空飛行だったソリューション系の事業がかなり利益改善できてきたことで、AI&クラウド事業は大きい利益を上げられたかたちです。

コネクテッド事業 四半期別推移

3つ目はコネクテッド事業です。昨年度に比べると第4四半期は売上が低いようには見えますが、昨年度がむしろ特殊だったということです。また、第4四半期だけではなく全般的に、利益水準という意味では、昨年もその前の年と比べると為替が非常に大きく動いたということがあります。

我々はドル円の関係や円元の関係、両方が影響するビジネス構造になっています。ある程度為替予約をすることで売価変動をヘッジすることはできていますが、とはいえ、単純に円が安くなると我々が提供する価格は上がっていくため、ODMのようなお客さまがいる事業に関しては、当然価格が上がってくれば、お客さまが仕入れに慎重になることはあります。

また、仕入れを控えられると生産が回らなくなることから、我々もある程度利益が薄くなっても、お出しするということをしなくてはいけないこともあるため、これが利益率という意味では影響してきます。

年間トータルでは、利益は上げられていますが、売上が上がっているわりには、今年度はそこまで利益を上げられなかった要因として、ボディブローのように為替が効いたということが挙げられると思います。

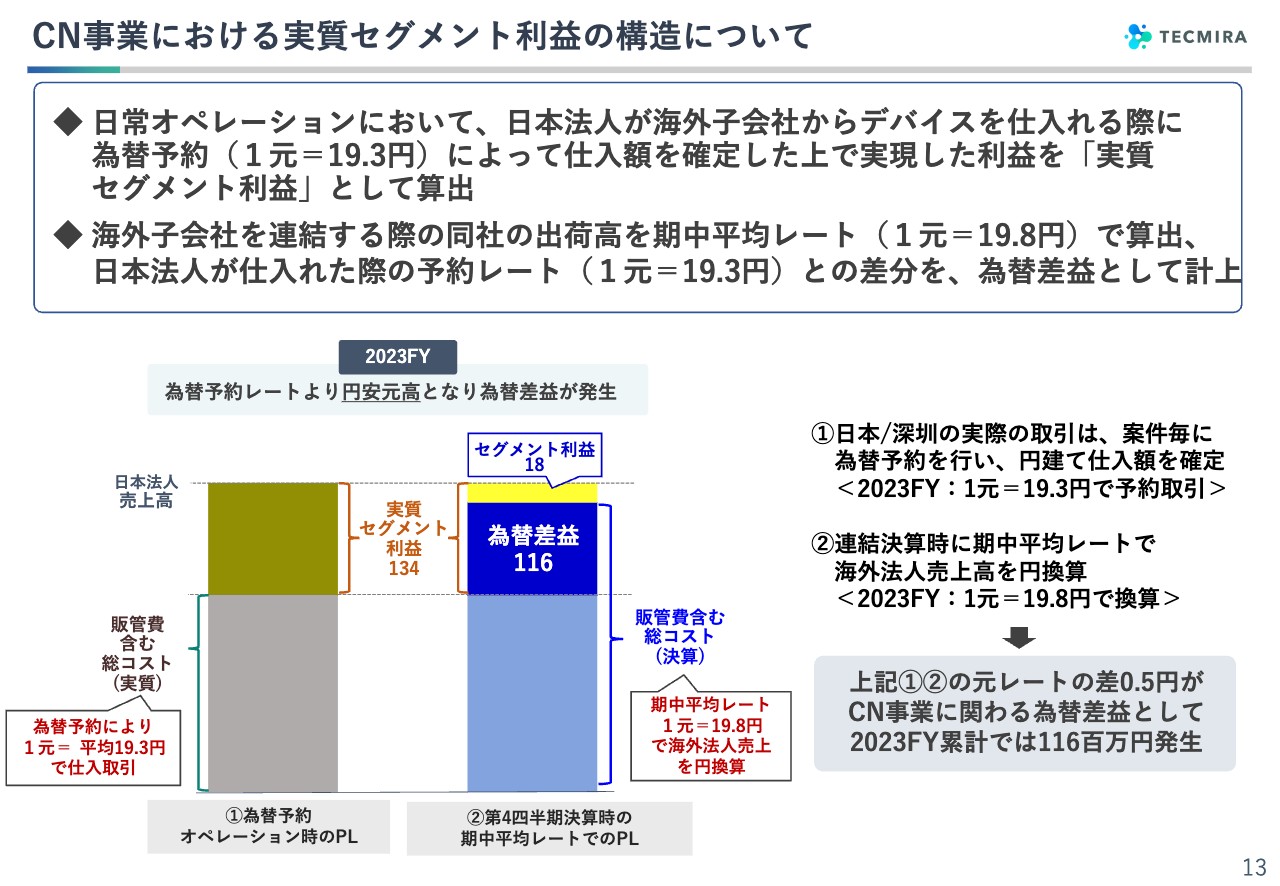

CN事業における実質セグメント利益の構造について

昨年度も何回かご説明していますが、初めての方もいらっしゃるため、あらためてお話します。我々は基本的に深圳の工場で物をすべて作っており、それを日本で仕入れて、日本のお客さまに販売しています。

ODMに関しては、基本的に受注をする際に為替予約をして、ある程度お客さまへの販売価格についてはフィックスした上でビジネスを進めるということをしていますので、「為替予約をして」「値段を決めて」「納めていく」というのが通常のビジネスサイクルになっています。

そこで「損をしないように価格を決める」ことで、ある程度日常のオペレーションをすることができるので、そこで得られる利益を我々は「実質セグメント利益」と呼んでいます。

基本的には、それで損をしないように行っていくのですが、最終的に連結決算を行う際には、海外の子会社側の売上の換算を予約のレートではなく、期中の平均レートで計上する会計ルールがあります。この期中平均と我々が予約をしていた円元レートに差が出るため、この差を実質出た利益(実質セグメント利益)の中で為替差益として計上し、残りが引き算でセグメント利益になるという会計処理をしています。

我々は、あくまでも実質セグメント利益をターゲットにビジネスをしているのですが、このような会計処理を期末に行うことから、為替が大きく円安になると、為替差益が膨らんで営業利益がマイナスになってしまうという、見た目ではわかりにくい現象が決算時に起きてしまうことがあります。これは如何ともしがたいのです。

今年度に関しては、結果的に我々の為替予約は1元が平均19.3円でした。ただし、決算時に海外法人を連結する際の平均レートは19.8円になったため、1億3,400万円の利益が出るつもりで行っていたのですが、そのうち1億1,600万円は為替差益として計上しなければいけないことになりました。

そのため、見た目上は営業利益が1,800万円に見えていますが、為替差益とのトータル1億3,400万円が実質的な利益ということで、実質セグメント利益という言い方をしています。

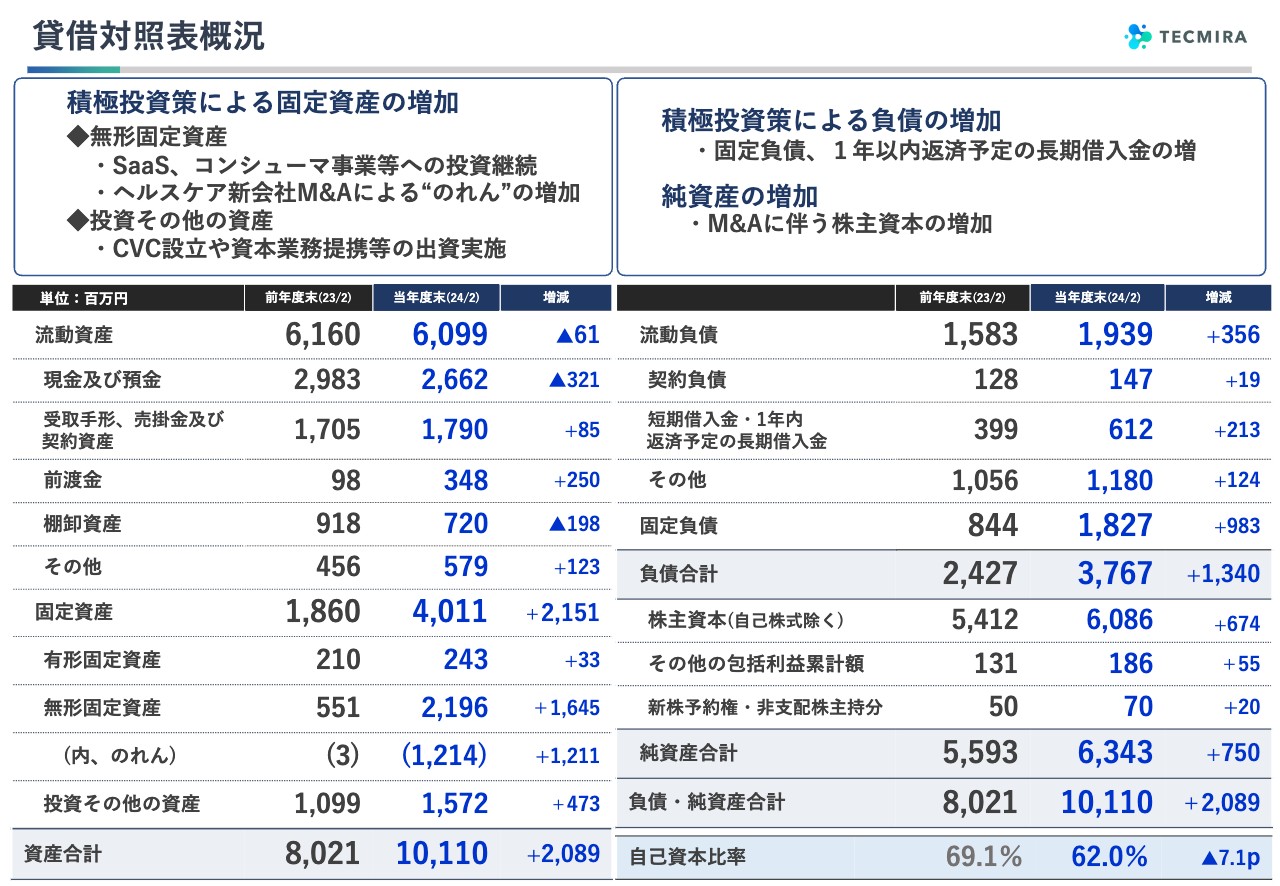

貸借対照表概況

貸借対照表です。当社としては初めて総資産が100億円を超えました。資産では、固定資産が20億円増えたことが大きな要因となっています。

この後の方針でもお話しますが、無形固定資産ではゲームの開発、SaaSの事業、自社事業の強化ということを掲げてやっているため、このあたりの投資は当然増えていくのですが、それに加えて今回は先ほど申し上げたヘルスケア事業のM&Aを行ったことで、のれんが約12億円増加しています。また、ソフトウェアの減価償却により減った分と投資した分がネットで約4億円から5億円の間ぐらい増加しています。

また、投資その他の資産はCVCを設立して、ベンチャー提携やベンチャー出資などに乗り出したため約5億円増加しています。このあたりが資産項目では増えており、100億円を超えています。

純資産と負債については、負債は、今年度に長期借入を行ったため、固定負債が約10億円増えています。さらに、M&Aによって株主資本の増加があり、純資産が7億5,000万円増え、結果的に100億円を超える規模になっています。

2025年2月期 事業方針

2025年2月期の業績見通しについてお話しします。

まず、事業方針について、昨年の10月に新中期計画を発表しました。自社事業を拡大して、自社事業と受託ソリューション事業のバランスを、8対2ぐらいから5対5ぐらいに持っていく中で収益性を上げていこうというのが大きな柱になっています。

今年は、新中期計画を丸々1年通して行う、ある意味で初年度と言える年です。昨年はかなり種まきもしたため、この「新たな事業構造」へのシフトと「増収増益」、これを両輪のように回していく初年度としてぜひ実現していきたいと考えています。

この「新たな事業構造」の実現に向けて、各セグメントがそれぞれ自社事業強化ということで旗を振っています。ライフデザイン事業は、もともと自社事業が多いのですが、「Nintendo Switch」の新作は、昨年度は1週間分だけ販売高に入りましたが、本格的に今年度は大きな売上を上げなければいけないということでターゲットにしています。

ヘルスケアではWellmira社において、健康な方が病気にならないように健康維持をするためのウェルネスビジネスを拡大します。また、どちらかというと病気の方向けの病院や保健所などメディカルに対して一連のサービスを提供する「KarteConnect」という事業、また、FinTech等のジャンルも行っており、そのあたりをさらに拡大していきます。

AI&クラウド事業は、ChatGPTを取り入れていち早く「OfficeBot」をリニューアルしてスタートしたことで非常にうまくいっています。これが本格的に利益フェーズに乗ってくる年と考えています。また、ソリューション面で新たにLLMの知見を活かして「Aldea Suite」という新しいプロダクトを開発しました。こちらを中心とした事業をソリューションで作っていきます。

コネクテッド事業については、aiwa事業が昨年度の1年間で軌道になんとか乗ってきましたので、これをさらに大きくしていきます。

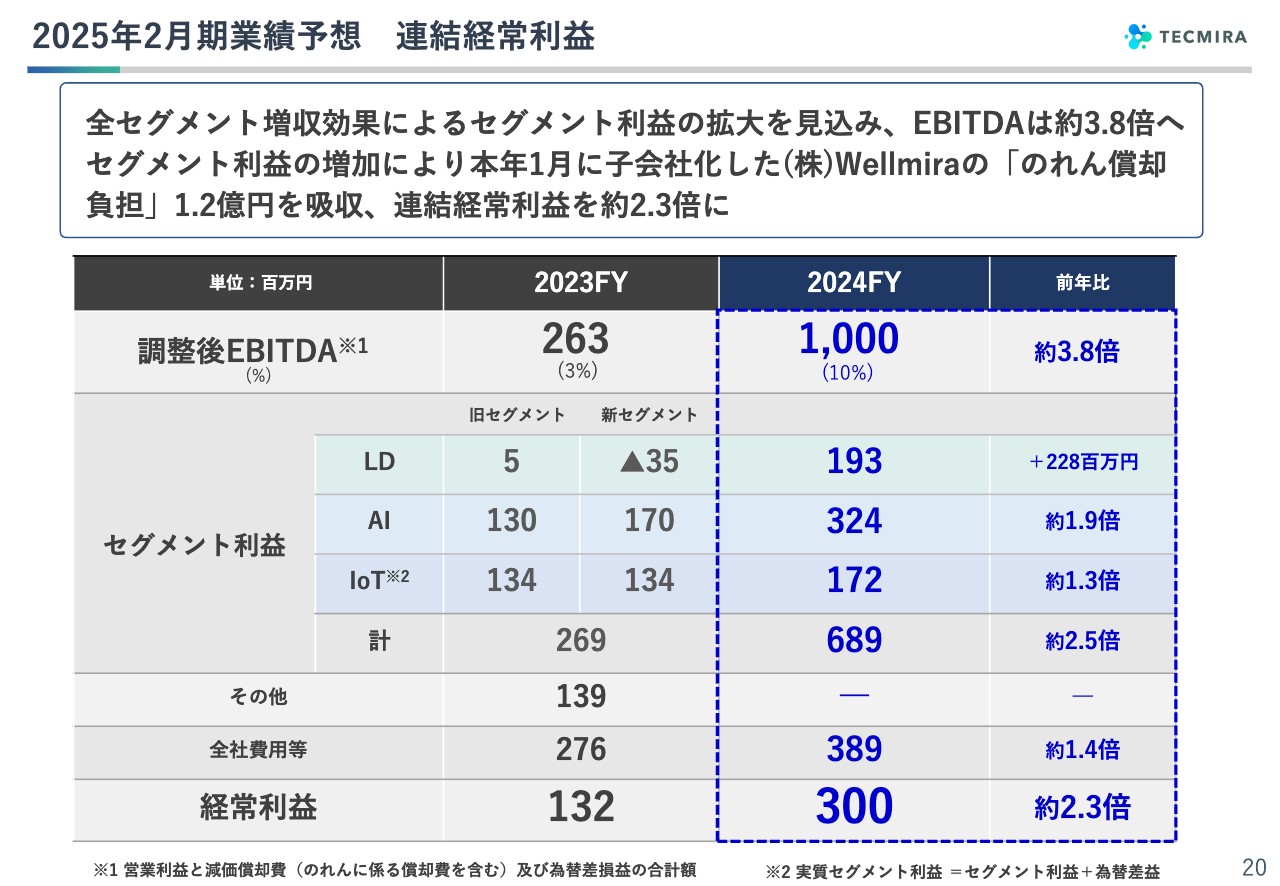

このような自社事業の拡大によって収益性を向上させながら、売上は昨年度も100億円超えを最初に掲げたものの、残念ながらゲームの発売日の変更等によって見直しをせざるを得なかったのですが、あらためて100億円超えを狙っていこうと考えています。利益に関しても増益ということで、中期経営計画の中で、経常利益に加えてEBITDAという新しい指標を設定しています。

今年度は売上が100億円超えで、10億円超のEBITDA、10パーセント超のEBITDAマージン、経常利益3億円、自己資本利益率3パーセント超を大きな目標として行っていこうと考えています。

2025年2月期 連結業績予想

売上に関しては15パーセント増、EBITDAに関しては3.8倍、経常利益が2.3倍、純利益が2.7倍です。2023年度は非常に小さな利益になってしまったのですが、もう1度、上昇軌道に乗せていこうと考えています。

配当については、中期経営計画で発表していますが、基本的には配当性向20パーセントぐらいで、利益を上げていきながら、どんどん配当を上げていこうという絵を描いています。

2023年度は、すでに発表しているとおり5円配当で、配当性向はかなり高くなっています。2024年度は、現時点での配当金の予想は5円で、配当性向は約3割となっていますが、利益が大きくなるようであれば、配当性向20パーセントを上回る中で、可能であれば増配をしていくことを考えています。

事業セグメントの一部見直しについて

新年度にあたって事業セグメントの一部見直しをするため、ここで発表します。

1つは、コネクテッド事業の名称を「IoT&デバイス事業」に変更します。事業の中身に変化はないのですが、リサーチをした結果、コネクテッドという言葉よりは、IoTという言葉のほうがより一般的であり、中期経営計画の中でも、我々はAIとIoTを大きく技術の方向性として掲げているため、それをセグメント名にしようということです。

また、aiwa事業の存在が非常に大きくなってきていますので、必ずしもIoTだけではなく、aiwaのブランド事業を伸ばしていく意味も含め、「IoT&デバイス」とします。

ソリューション系の事業は、組織の変更を含めていろいろと行っています。大きく言うと、ソフトウェアの事業がスクラッチ型の受託開発からSaaSやCSMなど、プログラムレス、ノーコードのような方向に行っている中で、ソフトウェアの事業の性格を変えていくということで、いろいろな部隊の編成もしています。

1つはライフデザインの我々の強みを発揮できる領域において、ソリューションを拡大していくということで、ここの部分は大きく変えました。一方で、もう1つは、「AI&クラウド」の中で、我々の自社オリジナルの技術、あるいは自社のSaaSの周辺分野で拡大していく、この2つのソリューションの在り方があり、これはこの1年も試行錯誤して行ってきました。

ライフデザインの中で付帯するソリューションは引き続き行うのですが、やはりもう少しAIに力を入れていこうということで、ライフデザインにあったソリューションの一部をAIのほうに集約します。ここは逆に名称は変わらないのですが、売上の移動、部隊の移動、利益の移動など、若干数字の範囲が変わるところがあります。詳細は後ほどご説明します。

2025年2月期業績予想 連結売上高

2025年2月期の売上目標は100億円ですが、スライドに記載したグラフの上から順に、IoT&デバイス事業が48億円、AI&クラウド事業が25億円、ライフデザイン事業が29億円です。

2023年度の実績として2つの棒グラフを記載しましたが、左側が旧セグメントで、前半で実績をご説明したのがこちらの数字となります。2024年度のセグメントに合わせて組み替えたものが右側です。

IoT&デバイス事業に関しては、特に変わりません。43億4,600万円から48億円ですので、10パーセントぐらいの増収を見込もうということです。

AI&クラウド事業については、ライフデザイン事業にあったソリューション系の部隊を、一部AI&クラウド事業に移していくため、旧セグメントでは18億3,000万円程度だったものが、新セグメントでは23億5,300万円となります。この新セグメントをベースに2023年度と比較すると約6パーセント増で、25億円という計画です。

ライフデザインは逆に21億4,700万円となりますが、これを29億円にしようと考えています。こちらは35パーセント増ということで、大きく伸ばそうという計画にしています。

各セグメント間の取引の連結調整については、2024年度はマイナス約2億円を見込み、全体として100億円を上回る売上に挑戦していこうとしています。

2025年2月期業績予想 連結経常利益

利益およびEBITDAについてです。100億円の売上で、10億円のEBITDAという目標です。EBITDAに大きな影響を与える数字として、2023年度に2億6,900万円だった事業セグメント利益を2.5倍の6億8,900万円にする計画です。

まず、AI&クラウド事業についてですが、2023年度を旧セグメントの実績の数字ではなく、ソリューションを動かした新セグメントに組み替えた数字の1億7,000万円に対して、3億2,400万円に伸ばしていこうというものです。

IoT&デバイス事業は、1億3,400万円を1億7,200万円と約1.3倍にする計画です。この数字は、先ほどお伝えした実質セグメント利益という、為替差益を含めた、我々がオペレーション上目標としているKPIとしての利益です。

ライフデザイン事業は新セグメントにすると、実は2023年度はマイナス3500万円でしたが、これを1億9,300万円にするということで、約2億3,000万円の増益を狙います。

全社費用はのれんが大きく乗りますが、これを差し引いて3億円の経常利益にしようというかたちです。

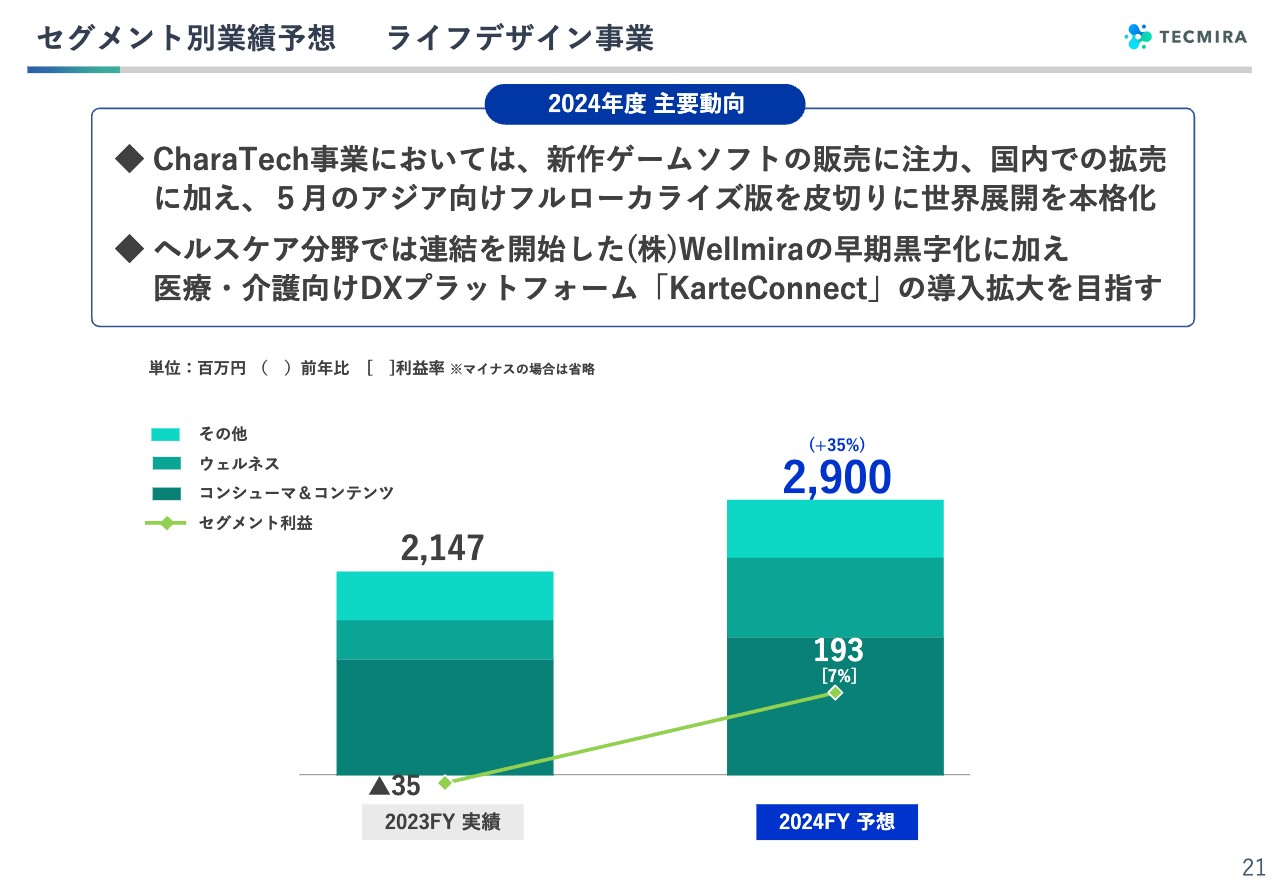

セグメント別業績予想 ライフデザイン事業

それぞれのセグメントの業績予想ということで、ライフデザイン事業です。今まではコンシューマと法人を分けていたものの、今回Wellmira社も加わったということで、新しい区分としています。

スライドに記載したグラフの一番下のコンシューマ&コンテンツは、すべてがキャラクターを使っているとは限らないものの、「Nintendo Switch」等のゲーム事業やキッズのアプリなどのいろいろな教育コンテンツなどを含めた、我々がCharaTechと呼んでいるコンシューマ事業および教育・知育コンテンツ事業が中心です。

グラフの真ん中がWellmira社のターゲットとなります。その他の部分が、先ほどお話しした「KarteConnect」やFinTech系のビジネスなど、わりと業種をフォーカスした事業であり、いずれも大きく伸ばしていこうということで売上は29億円を掲げており、予想利益は1億9,300万円です。

ライフデザイン事業 2024年度展開方針

「Nintendo Switch」の事業は、2月22日に「クレヨンしんちゃん『炭の町のシロ』」を発売しました。国内の販売も引き続き展開していくものの、こちらの本格的な海外展開について、非常に期待しています。

5月に発売予定ですが、前作ソフトでは、一昨年度に海外で非常に大きなヒットとなりました。韓国・台湾・香港・中国本土の言語も含めた4言語展開を行い、韓国版に関してはグラフィックもフルローカライズし、現地のテレビ番組等の声優を採用して作り直したバージョンを発売する計画です。

現在はプロモーションを展開しており、台北ゲームショウ2024に出展したり、香港ではコラボカフェを展開したりしています。韓国は、今月の終わりからゴールデンウィークの発売にかけて、Pop-upストアなどいろいろな展開をしており、こちらを今年は大きく拡大していこうと考えています。

また、欧米等の展開についても現在準備中であり、こちらも含めて下期には大きな計画を組んでいます。

ライフデザイン事業 2024年度展開方針

Wellmira社では、いわゆるウェルネスサービスNo.1企業を狙います。もともとネオスには「RenoBody」というウォーキングイベントなどの企業の健康経営向けのサービスがありました。これに加えて「カロママプラス」という、運動だけではなく食の管理や睡眠も含めて総合的に展開するサービスが新たにグループの中に入り、さらに管理栄養士による特定保健指導を、Webを通じて行うというビジネスも持っています。

それぞれのサービスの持つお客さまが被っていない部分がかなり多いため、相互乗り入れを行うことでシナジーを出していく、ということが一番初めのターゲットです。

また、ソリューション面でもいろいろなシナジーが考えられることや、我々が持っているヘルスケアデータをベースとして活用した新たな事業の展開、あるいはネオスの特定業種向けのサービスとの連携などをいろいろと考えています。

ライフデザイン事業 2024年度展開方針

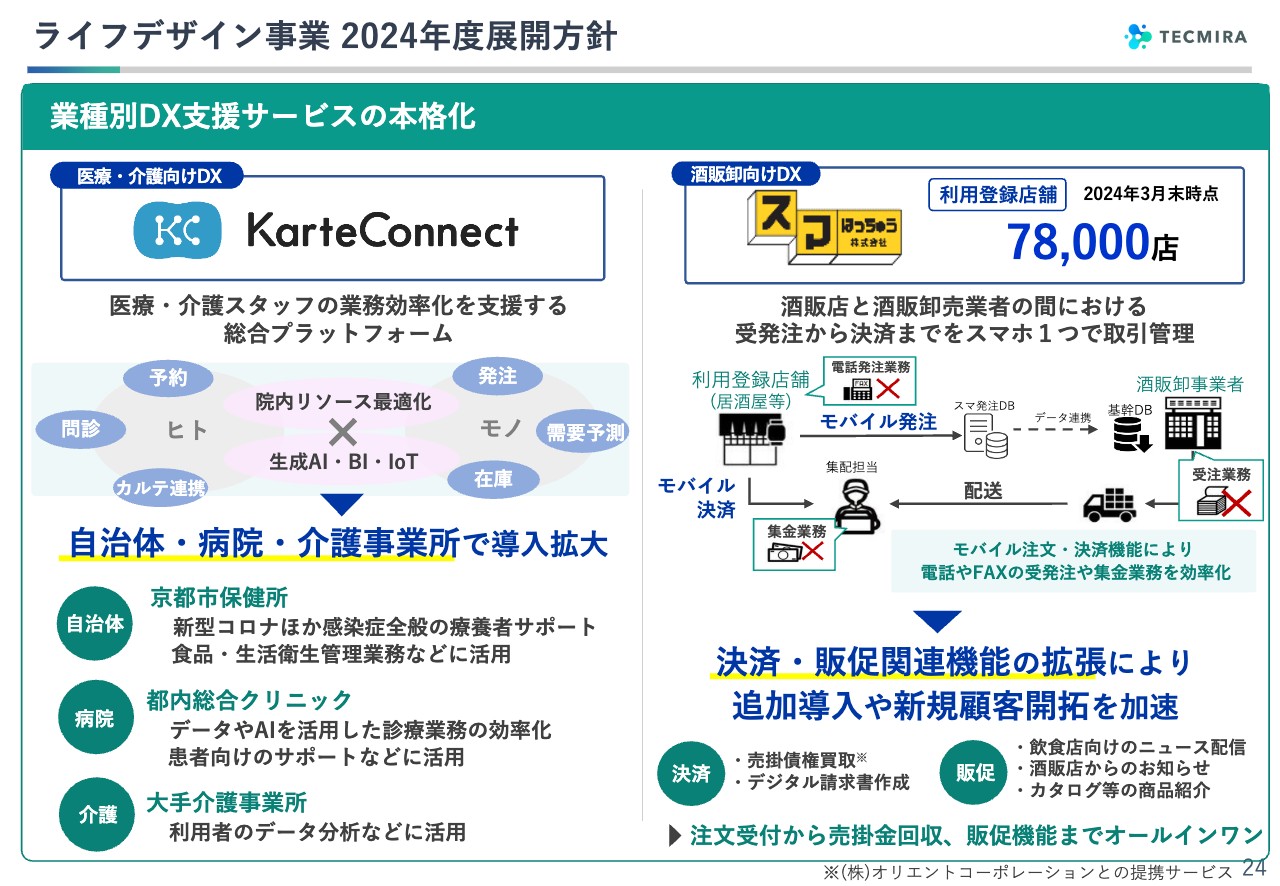

その他とご説明した部分に「KarteConnect」や「スマはっちゅう」を挙げています。

「KarteConnect」は医療・介護向けの予約、問診、カルテ連携から薬剤の発注、在庫管理などのプラットフォームとして提供を開始しています。2023年はまず保健所に導入いただいて、2024年には都内のいくつかの総合クリニックに導入が決まっています。そのほか介護事業所などにも、ベースプラットフォームとして採用いただくという活動を強化しています。

また「スマはっちゅう」という決済ビジネスを基盤として、受発注も含めた酒販業界向けDXプラットフォームの提供も2023年度より本格的に行っており、こちらもさらなる拡大に取り組んでいきます。

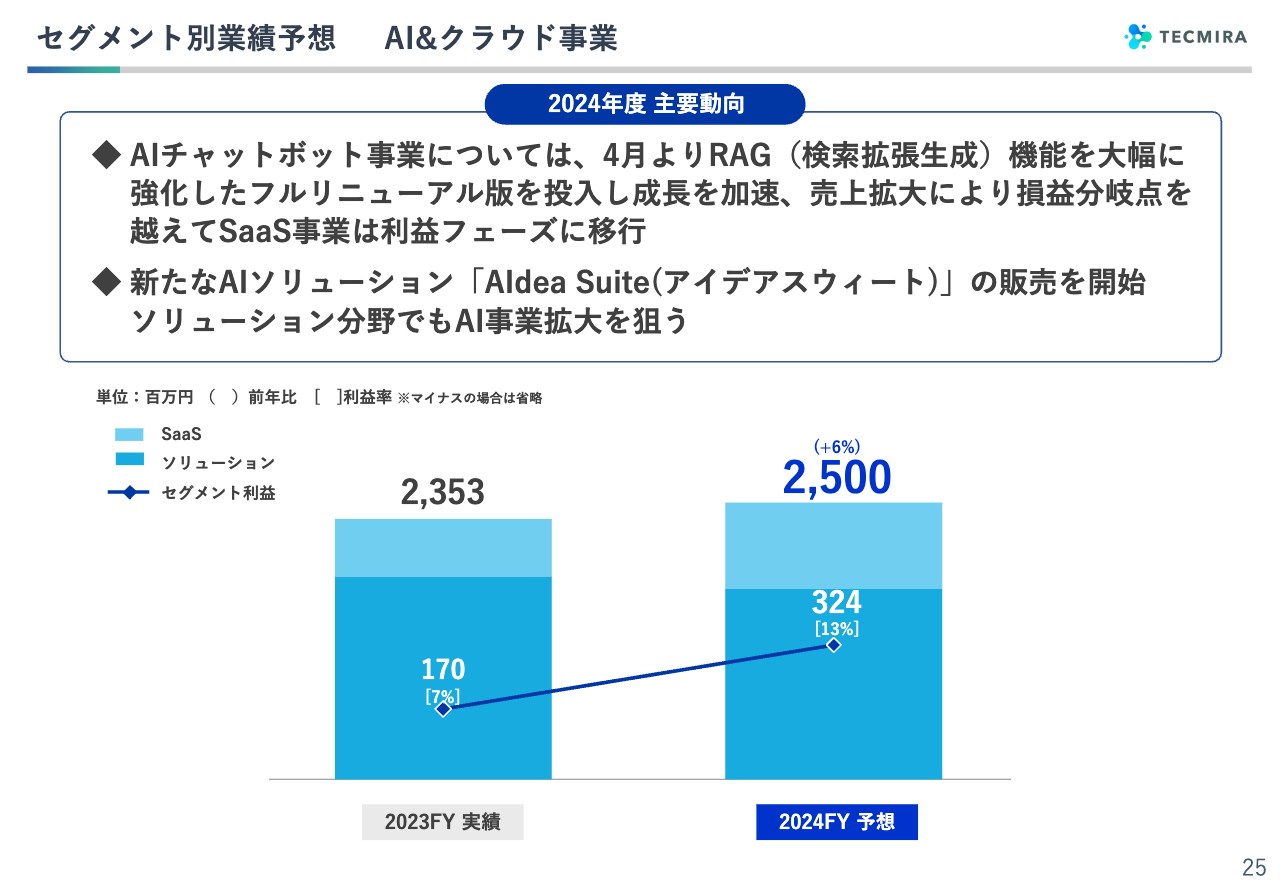

セグメント別業績予想 AI&クラウド事業

AI&クラウド事業です。チャットボットの話は先ほどもご説明しましたが、そもそも2023年に「ChatGPT」を取り入れて非常に大きく伸びました。さらに強化するべく2024年の4月にフルリニューアル版を発表し、現在は展開を始めているところですが、非常に好評をいただいております。

チャットボット等が伸びてきたために、ようやくSaaSの事業が収益化できる段階に来ています。採算がだいぶ改善したとお話ししましたが、今年度はようやく利益を出す事業になるところまできているため、これを大きく拡大していくことが、この利益の底上げ効果として非常に大きいです。

ソリューションは基本的に受託開発中心に展開していたものの、我々の強みを活かしたソリューションということで、このAIの強化を図っていく展開を考えています。

AI&クラウド事業 2024年度展開方針

AIチャットボット「OfficeBot」のフルリニューアル版を4月に展開しました。これはマイクロソフトとの連携をより強めるという製品内容になっています。

精度を上げるという点に関しては、従来版の「ChatGPT」を利用したものよりも非常に向上していることが、データとして確実に出ているため、これをもってさらに拡大していきたいと考えています。2023年度は契約数が4倍くらい増えており、これを継続していこうということです。

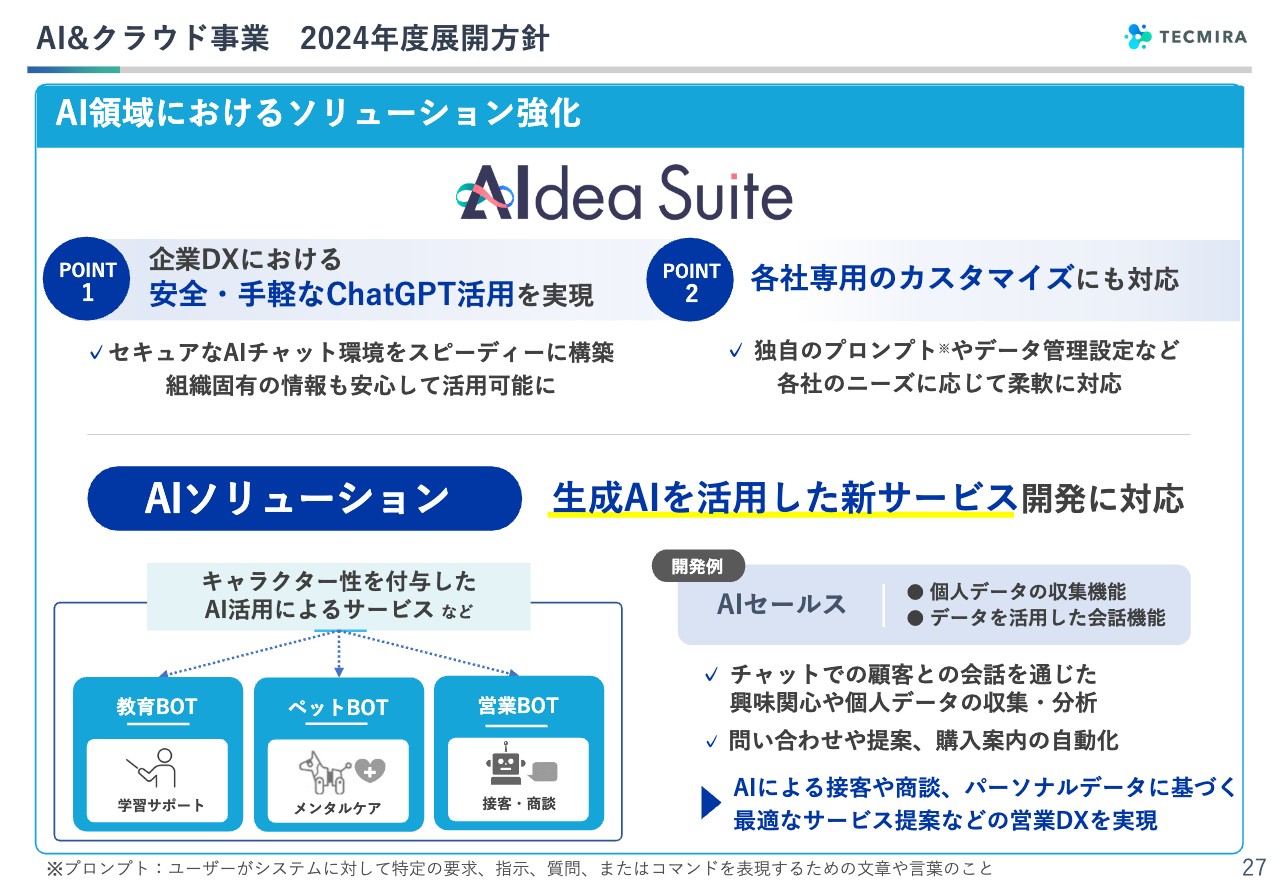

AI&クラウド事業 2024年度展開方針

AI領域におけるソリューション強化として「AIdea Suite」を発表しました。企業の中で、セキュアな環境で「ChatGPT」を使うということを、ある種パッケージのようなかたちで簡単に導入できるというファンクションを持っています。

基本的に我々のスポットはSaaSのビジネスです。お手軽にパッと導入できて、コストもフィックスできるということで、非常に簡単に即導入できるものの、会社ごとにもう少し踏み込んでいろいろなカスタマイズをしたいというニーズもあります。

それに対して「AIdea Suite」を提供していくことで、プロンプトなどをはじめ、それぞれのAIに合ったかたちを追求できます。さらに、そのようなものに踏み込んだAIソリューションということで、我々のお客さまや、我々のサービスを提供している関連の事業者に対し、このようなAIソリューションを提供していきます。

教育BOTや介護におけるメンタルケアペットBOT、あるいは営業BOTなどのような我々のLLMノウハウを使ったソリューションを展開していきたいと考えています。

例えば、AIセールスのようなものをぜひ作りたいというようなお話に対し、顧客との会話を通じて、個人データや興味関心をBOTの中に取り入れていき、接客や商談ができる、ある種セールスに代わるようなBOTを作るというような取り組みも実際に始まっています。

このようなAIソリューションを強化していきます。

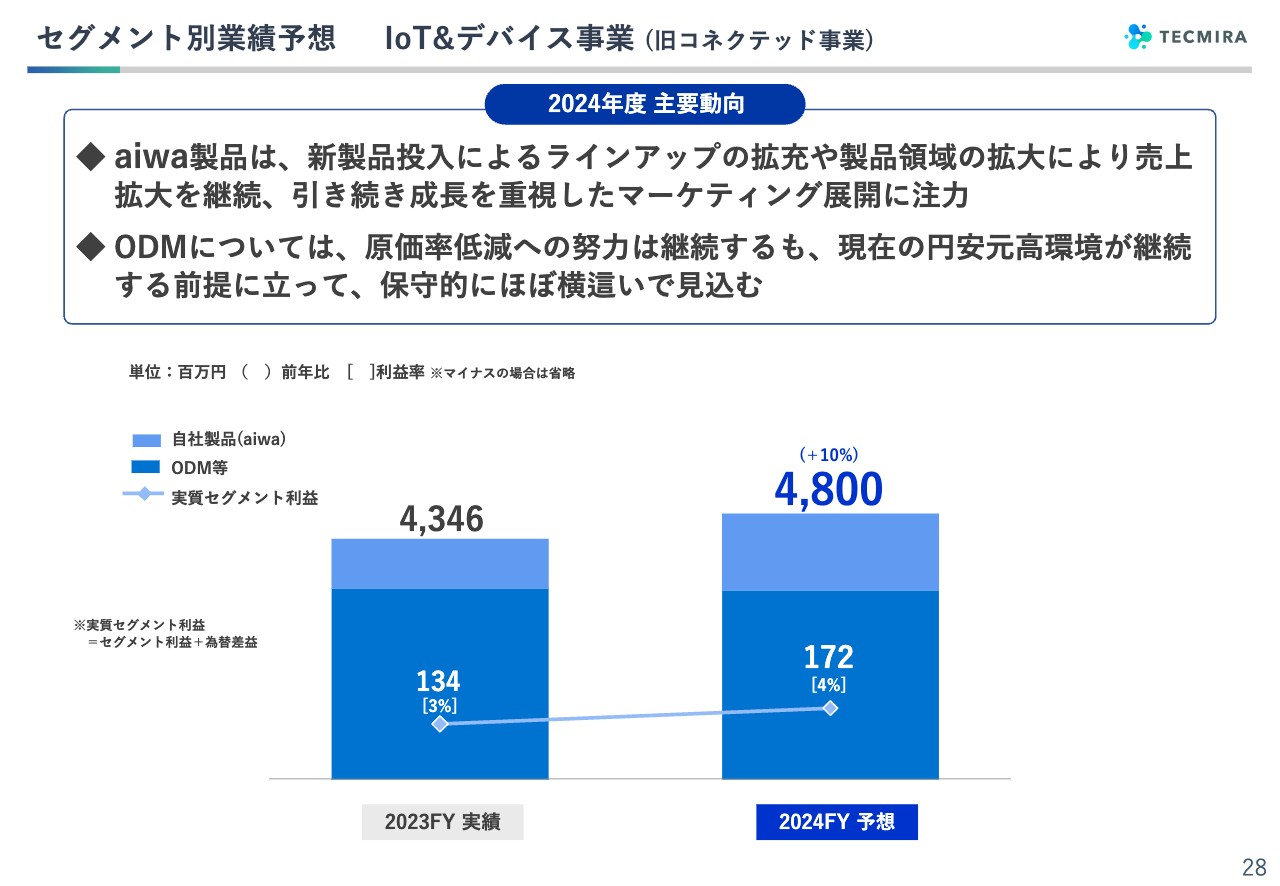

セグメント別業績予想 IoT&デバイス事業 (旧コネクテッド事業)

最後にIoT&デバイスの事業です。2023年度はaiwa製品が非常に大きく伸びました。実質初年度ですが、かなりの成績が上げられたと思っています。こちらのスピードを緩めることなく、拡大していくことで、全体の売上を上げていきます。

ODMについては、ほぼ計画上は横ばいとしています。為替環境が1ドル155円もすぐそこという感じになっている中で、ここに大きな利益・売上を乗せるのは極めてリスキーなため保守的に見込んでいますが、引き続き原価低減等を含めて、そこについては努力していくということです。

IoT&デバイス事業 2024年度展開方針

aiwa事業については、ヨドバシカメラやビックカメラのランキングを見ると、1年でかなり上位に食い込んでおり、それぞれのランキングを見ていただければ、aiwa製品が何点か入っているかと思います。我々の推定でいくと、現在タブレットの中ではおそらく15パーセント程度のシェアが取れてきていると思われるため、このあたりは引き続き邁進していきます。

加えて製品のジャンル、あるいは製品のラインアップを増やすということで、2023年度後半に発表したフルHDの大型ディスプレイや、オーディオのaiwaを活かした、ヘッドホンではないのですが、より高級で高機能な集音機というジャンルなどの新しい展開も考えており、いろいろと広げていこうということです。

IoT&デバイス事業 2024年度展開方針

ODMについては為替の影響が厳しいということはお伝えしたものの、やはりIoTはまだこれからも成長が続くと考えており、我々のコンセプトは、先端のIoTベンチャーのサポートを通じて共に成長していくというものです。

どちらかというと、IoTベンチャーはハード屋ではなくサービス屋であるパターンが多いため、そこに我々のハードのノウハウを一緒に入れ、設計から製造を含めて展開していくことにより、IoTベンチャーが成長するとともに我々も成長するというモデルです。

最近では、それだけではなく資本提携も含めて行っていくこともかなり多くなっておりまして、昨年度もピクシーダストさまや、前々からスマートロック等の開発でお客さまであったビットキーさまに出資しています。

また、我々はソラコムさまとも提携関係にありますが、そのソラコムさまの通信回線を使って、新しくIoTベンチャーなどがいろいろな展開をされています。そのようなところのデバイスを我々が引き受けて、一緒に行っていく。このような取り組みにより、ODM事業では役に立ちながら一緒に成長することを、ぜひ実践していきたいと思います。

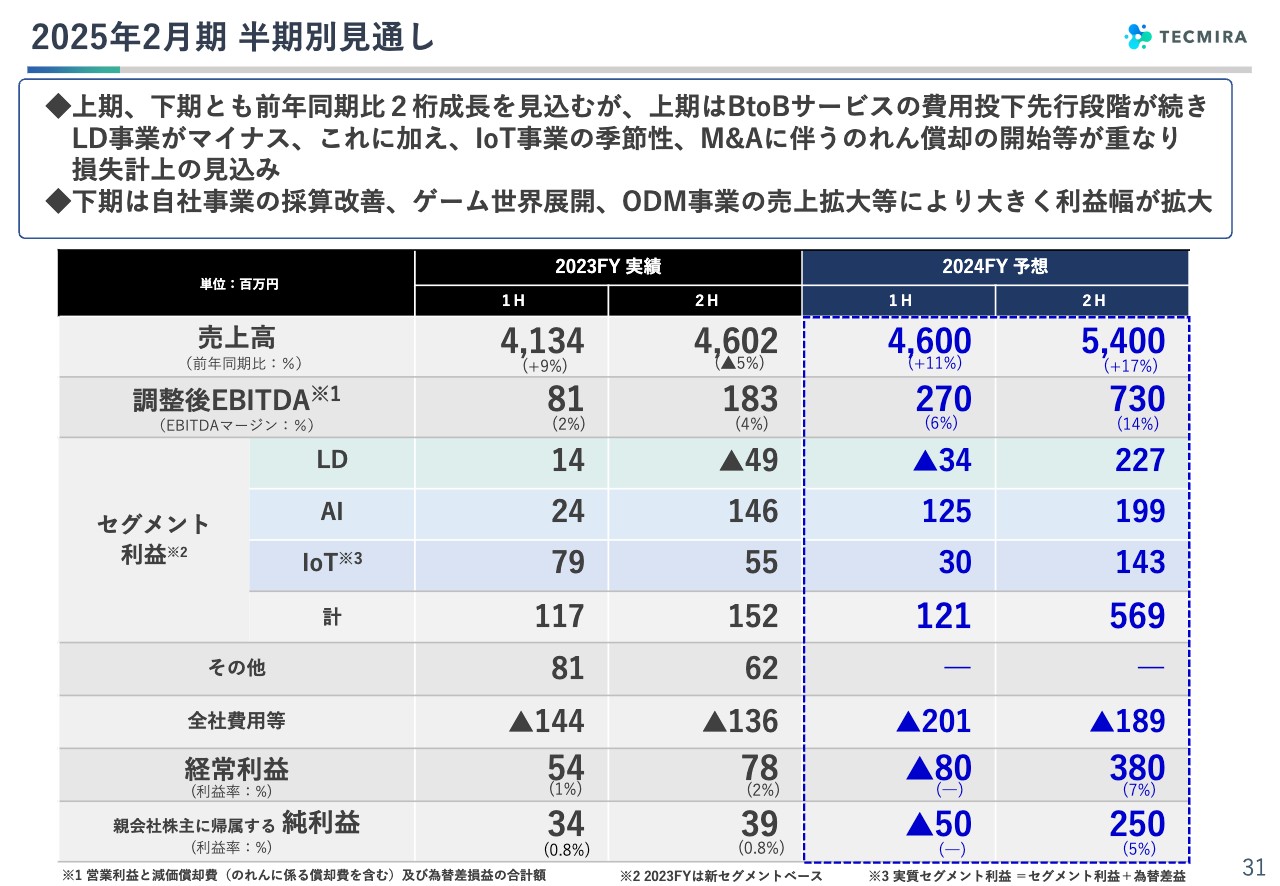

2025年2月期 半期別見通し

続いて半期の見通しです。こちらも先日開示したとおり、上期は46億円、下期は54億円ということで、売上構造は下期中心型になっています。利益に関しても、2024年度は下期中心というかたちになると考えています。

上期のライフデザイン事業は、「Nintendo Switch」の事業などはもちろん始まっているためプラスなのですが、Wellmira社のビジネスや新しいサービスのビジネスが、実はマイナスでのスタートです。

そのため、上期はゲームの利益だけでは若干補えず、セグメント利益マイナスのスタートになると、一応保守的に見ています。下期に関しては、Wellmira社や新しいサービスの採算が改善することに加え、海外展開が本格的に加速するということから、大きく利益を出すことを見込んでいます。

AI&クラウド事業については上期からコンスタントに利益を出せるだろうと考えています。IoT&デバイス事業はもともとやや下期型であるものの、ODMは為替環境が非常に厳しいため、このあたりは上期を保守的に見てということで、上期は3,000万円程度のスタートと見ています。

記事提供: ![]()