2023年1月17日に発表された、株式会社サーバーワークス2023年2月期第3四半期決算説明の内容を書き起こしでお伝えします。

2023年2月期第3四半期決算説明

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークスの大石でございます。本日も決算説明会にご参加くださいまして、誠にありがとうございます。2023年、年明け最初の説明会となります。みなさま、今年もどうぞよろしくお願いいたします。

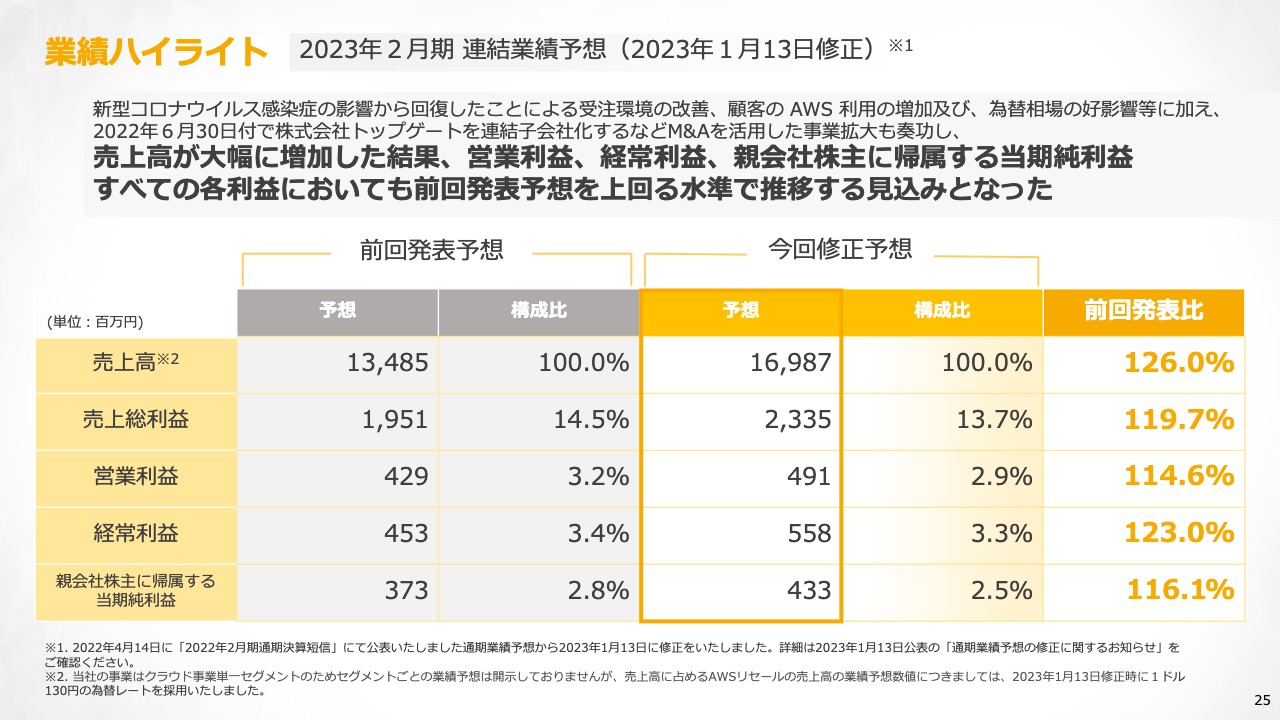

説明に先立ちまして、1月13日に発表した通期業績予想の上方修正についてご案内します。期初のガイダンスでは、売上高134億8,500万円、営業利益4億2,900万円、経常利益4億5,300万円という予想を出していましたが、今回の修正では売上高169億8,700万円、営業利益4億9,100万円、経常利益5億5,800万円と予想を修正しています。

通期業績予想を修正した理由についてはさまざまな要因がありますので、この後ご説明したいと思います。

2023年2月期 トピックス

第3四半期の実際の業績の内容についてご説明します。まずはトピックスです。1つ目は、CVC(投資目的子会社)として、SXイノベーション・パートナーズという会社を立ち上げています。社名には、投資を通じて新しいイノベーションの種を作っていきたいという思いを込めています。

2つ目は、スライド右側に「サーバーワークスの佐竹、福島が『AWS Ambassador Awards 2022』にて表彰」と記載していますが、世界3位のエンジニアとして、当社エンジニアの佐竹が表彰されました。私どものビジネスには優秀なエンジニアが欠かせませんので、世界に冠たるトップレベルのエンジニアがサーバーワークスに在籍しているということ自体、私どもの競争力にもつながってくると感じています。

2023年2月期 トピックス

3つ目から5つ目のトピックスは、お客さま事例です。永谷園ホールディングスさま、パルシステム生活協同組合さまの事例は「Amazon Personalize」というAIの仕組みを導入したものです。

「amazon.co.jp」でお買いものをされた方はご存じだと思いますが、「この商品を買った人はこれも買っています」といった、いわゆるリコメンデーションと呼ばれるものがあります。実は、AWSがこのサービスを「Amazon Personalize」というクラウドサービスとして提供しています。

私どもがこのような仕組みを生活協同組合さまに提供することで、生活協同組合さまのサイトで商品をオーダーされた方に次の新しいリコメンデーションを自動的に提供します。これによりアップセルにつなげることを、AWSの提供を通じて実現しているというユニークな事例です。

また、三菱電機さまでも、IoTのユニークな事例が発表されています。

業績ハイライト 2023年2月期 連結業績予想

業績ハイライトです。前回の発表予想と今回の修正予想との対比を記載していますが、前回発表と比べると売上高は126パーセントです。売上成長率が非常に高まっていることが、今回の修正からもおわかりいただけるのではないかと思います。

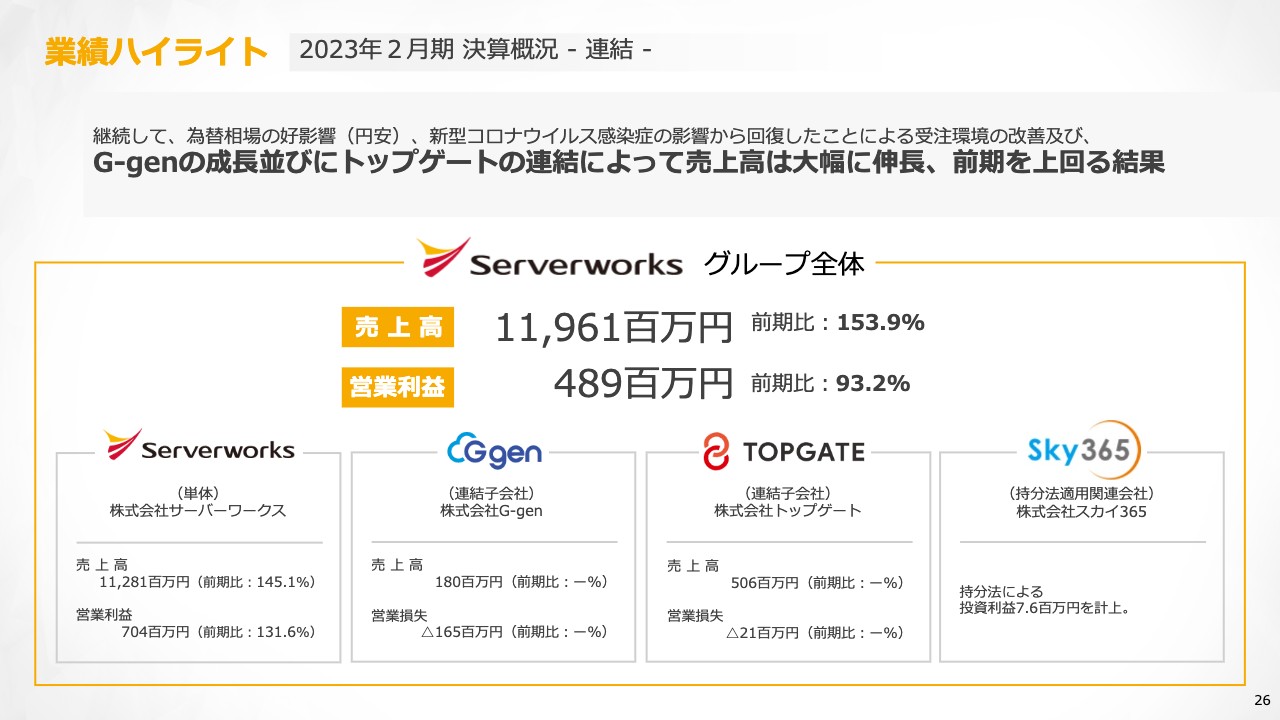

業績ハイライト 2023年2月期 決算概況 – 連結 –

第3四半期までの累積の業績です。グループ全体で売上高は119億6,100万円、営業利益は4億8,900万円です。売上高は前期比153.9パーセント、営業利益は残念ながら前期比93.2パーセントです。

スライド下部に記載しているように、「Google Cloud」を扱っている連結子会社のG-genが成長フェーズにあり投資を続けているため、1億6,500万円の営業損失となっています。トップゲートは今回から連結子会社となっていますが、2,100万円の営業損失です。グループ全体の営業利益はこれらを取り込んだ上での金額となっています。

サーバーワークス単体では利益ベースでも前期比131.6パーセント成長ですので、グループ全体でもまだまだ成長の余地があります。サーバーワークスの成長はもちろんのこと、G-gen、トップゲートのようなグループ会社も含めて今後もさらに成長していきたいと考えています。

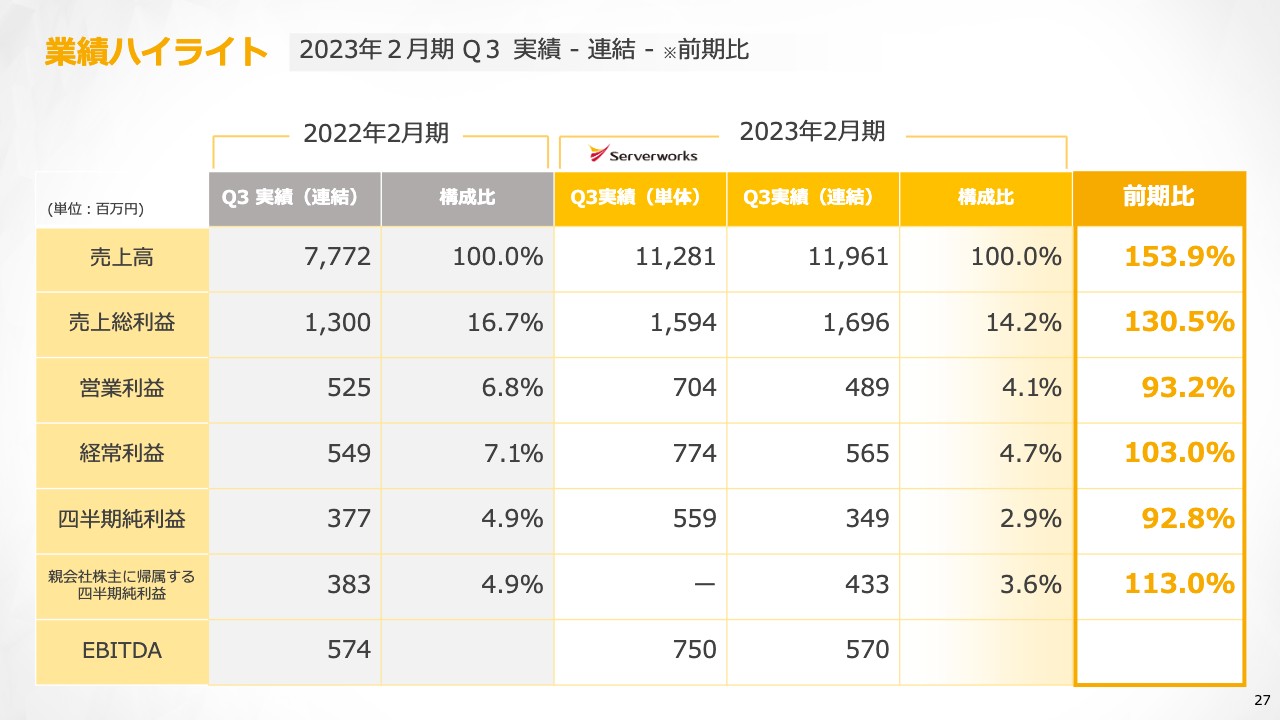

業績ハイライト 2023年2月期 Q3 実績 – 連結 –

スライドは単体と連結での業績対比です。サーバーワークス単体の営業利益は7億400万円としっかりと成長していますが、連結でG-genとトップゲートの赤字を取り込んだため営業利益、経常利益は前年同水準になっていることがおわかりいただけると思います。

G-genとトップゲートへの投資は計画された投資ですし、AWSはもちろんのこと、「Google Cloud」もさらに伸びることがわかっていますので、今後も投資を継続して、より大きく成長していきたいと考えています。

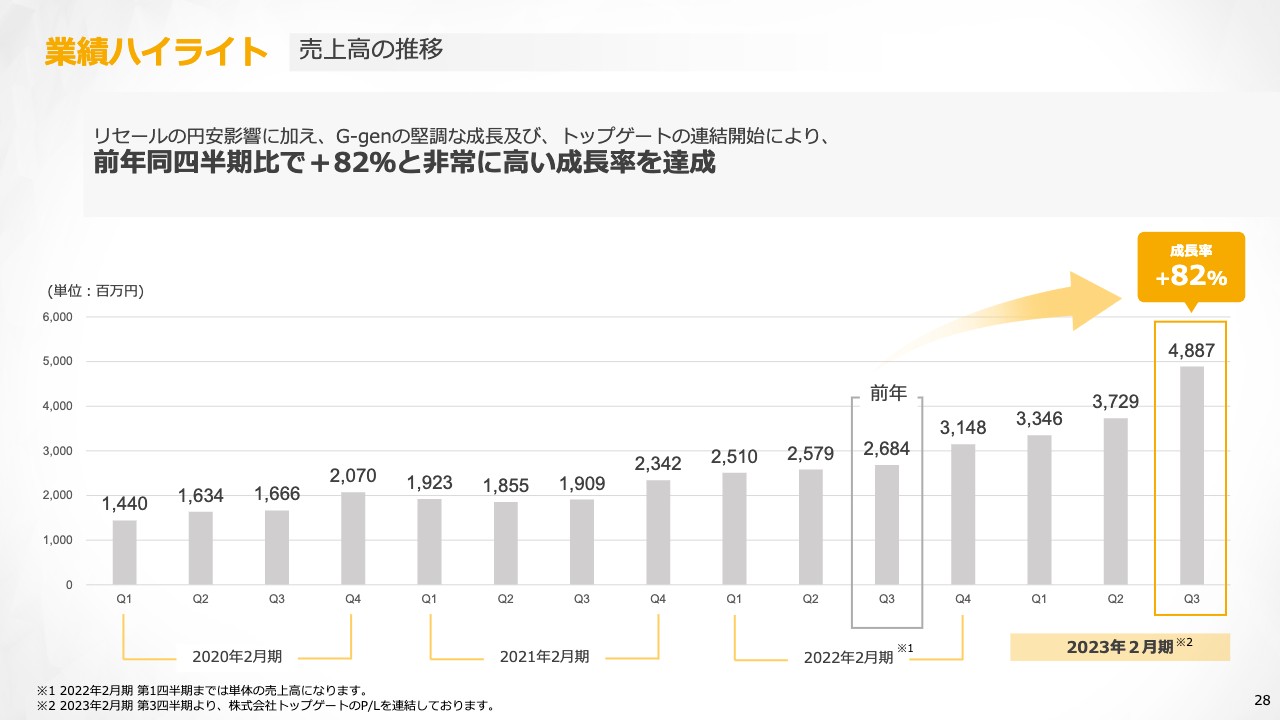

業績ハイライト 売上高の推移

四半期ごとの売上高の推移です。2023年2月期第3四半期の売上高は、前年同期比プラス82パーセントとなっています。リセールの円安影響に加えG-genの堅調な成長、およびトップゲートがこの四半期から連結対象に加わったという3つの要因により、これまでよりもさらに大きく飛躍しています。

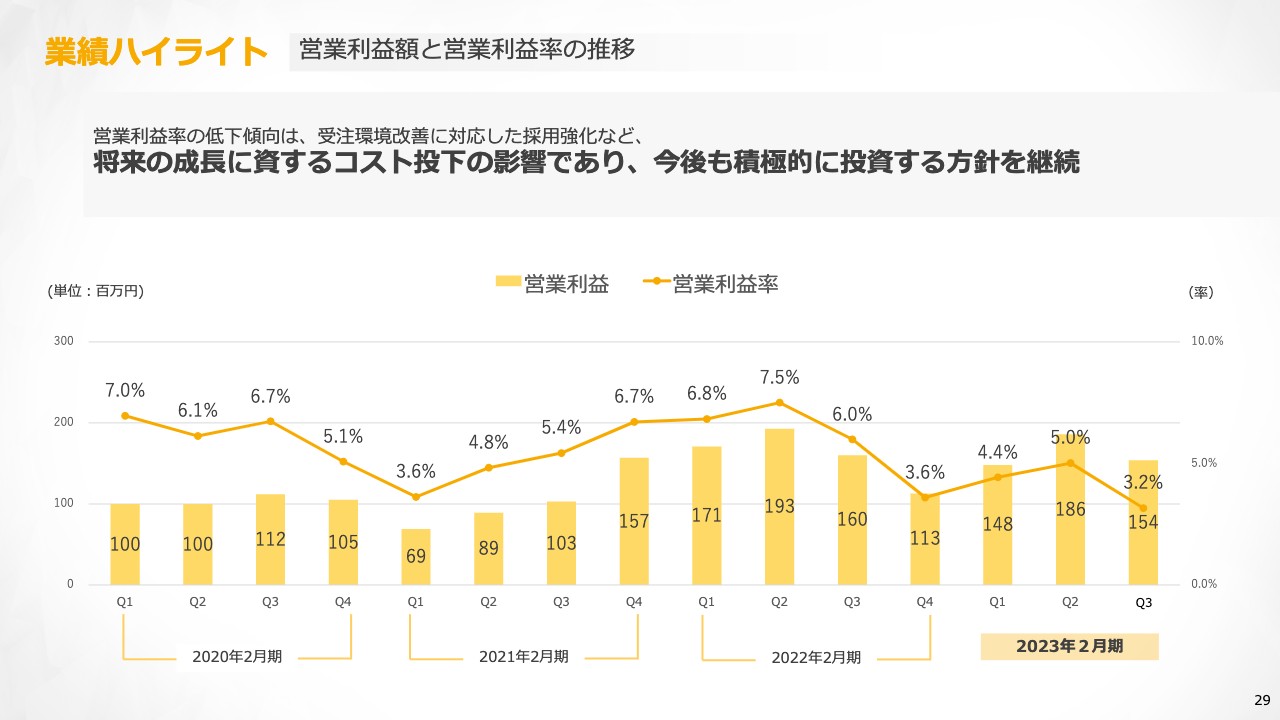

業績ハイライト 営業利益額と営業利益率の推移

これらに伴い、営業利益率は残念ながら若干低下しています。ただし、私どもの事業モデルとして、リセールの売上高の割合が今後も増えていくことが想定されています。

このような状況下ですが、現在は利益率を高めるフェーズではなく、トップラインを伸ばすことによって利益の絶対額を高めるフェーズだと認識しオペレーションしています。したがって、短いスパンで営業利益率を上げる予定はないのですが、利益の絶対額が上がっていくことでしっかりと成長できるように目指しています。

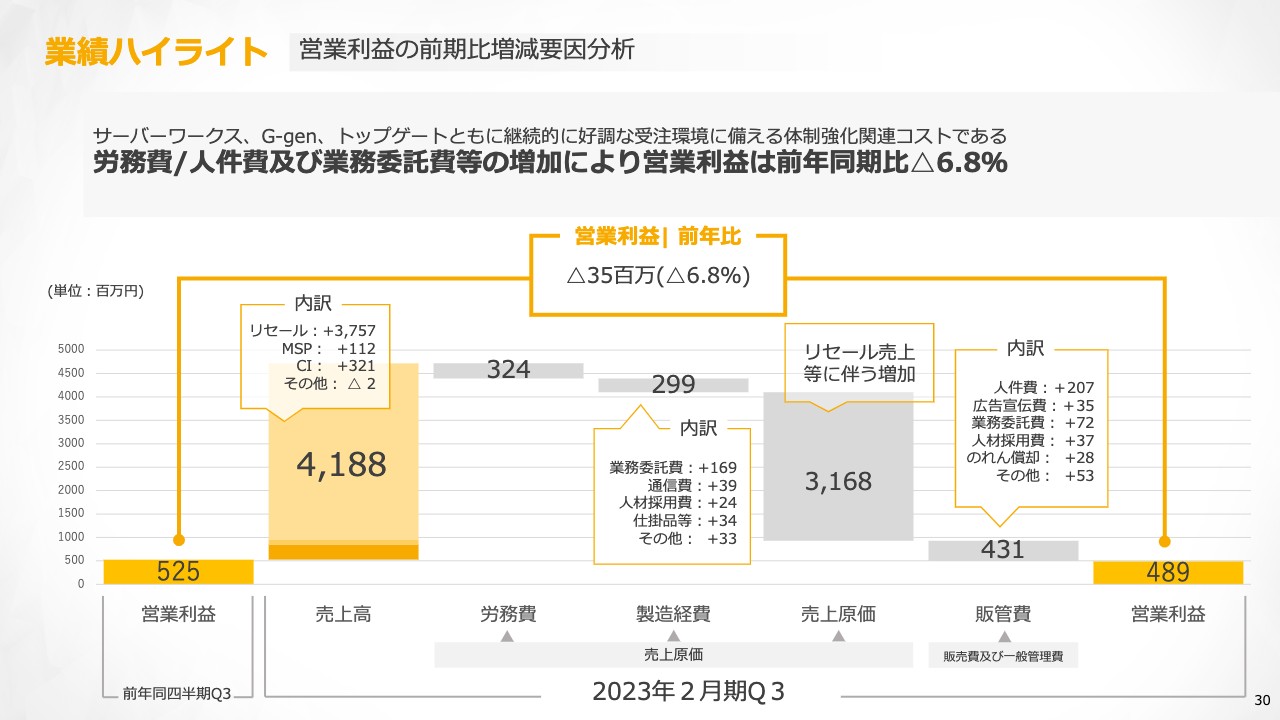

業績ハイライト 営業利益の前期比増減要因分析

営業利益の前期比増減要因分析をより細かく記載しています。こちらは分析等にご利用いただければと思います。

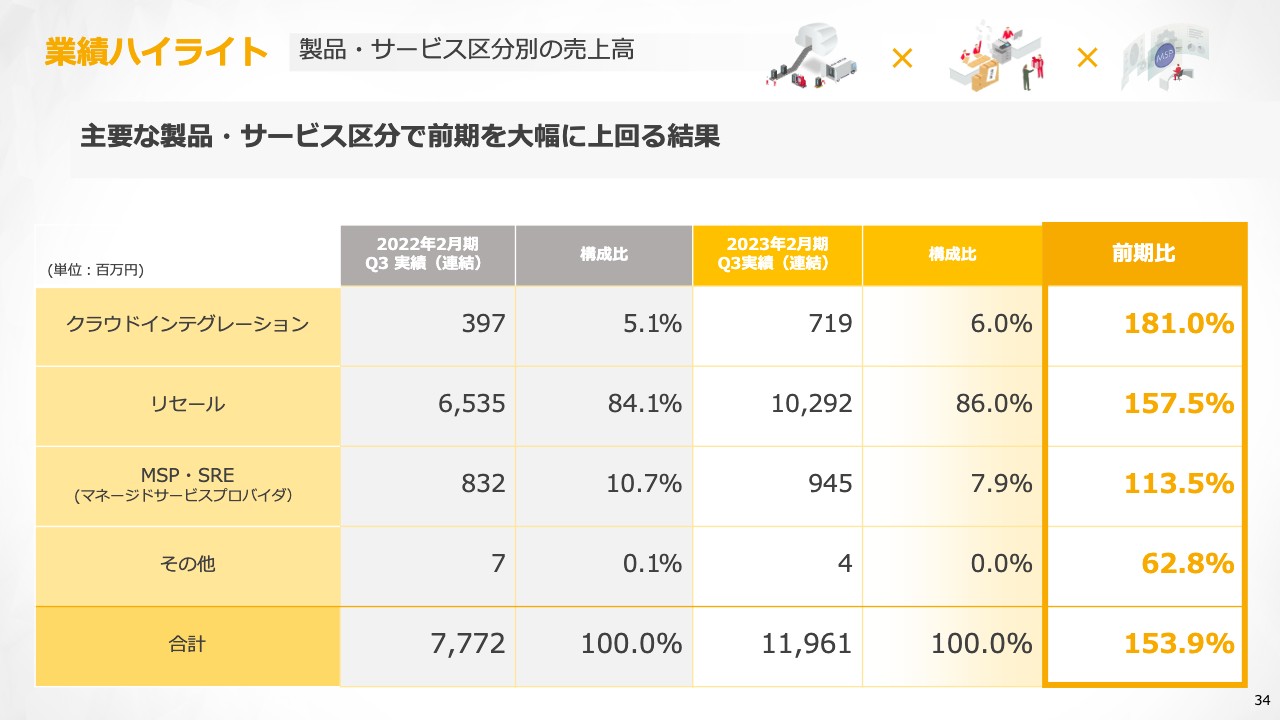

業績ハイライト 製品・サービス区分別の売上高

サービス別の業績についてご説明します。クラウドインテグレーション、リセール、MSP・SRE(マネージドサービスプロバイダ)の3本立ての構造となっています。こちらはサーバーワークスだけではなく、連結対象のG-gen、今回から連結対象になったトップゲートも同じような構造とご理解いただければと思います。

これまではクラウドインテグレーションにサーバーワークスとG-genの業績が入っていましたが、今回からはトップゲートの業績も入っており、前期比181パーセント成長の7億1,900万円で着地しています。

リセールも同様ですが、サーバーワークスの金額が圧倒的に大きいため、概ねサーバーワークスの成長分が貢献しているとご認識ください。

MSP・SREも堅調で、前期比で113.5パーセントの9億4,500万円に成長しています。

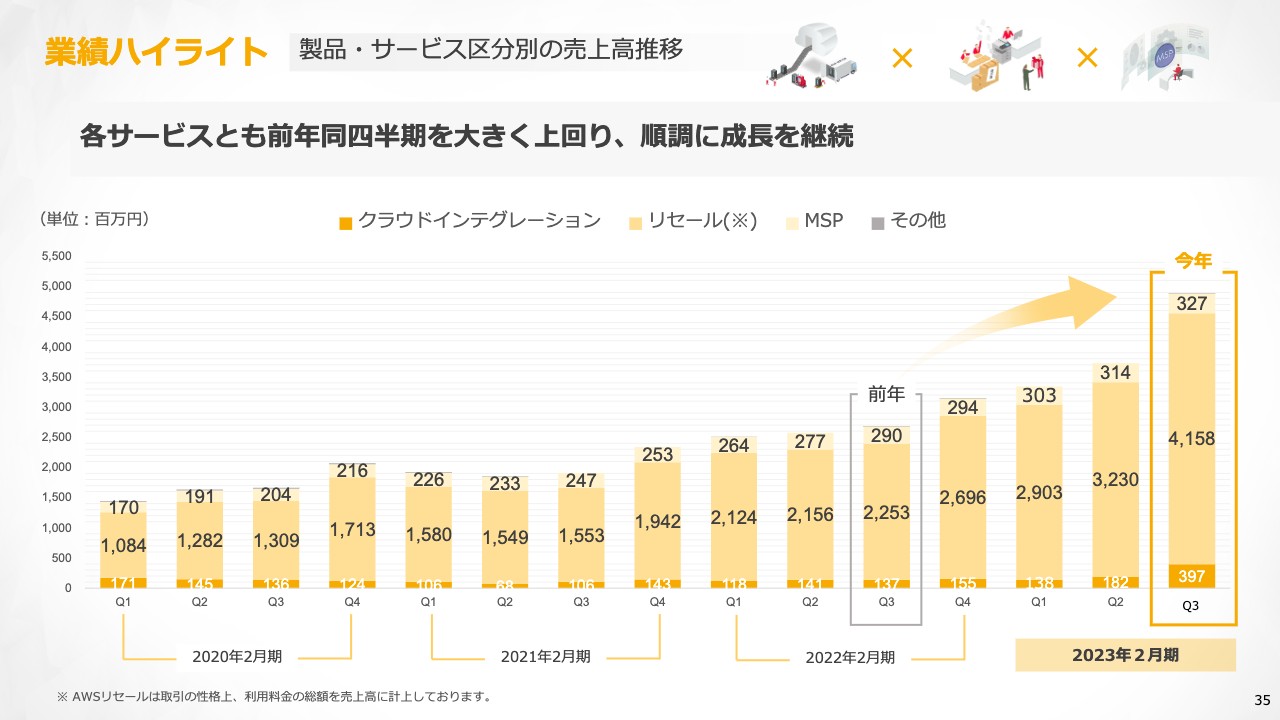

業績ハイライト 製品・サービス区分別の売上高推移

製品・サービス区分別の売上高の四半期推移です。クラウドインテグレーションが非常に大きく伸びていることがおわかりいただけると思います。要因として、トップゲートの売上が加わったことが考えられます。また、リセールも前年比・前四半期比で、非常に伸びています。

スライドの表示は円ベースになっていますので、当然円安の貢献もありますが、それだけではなくきっちりと成長できています。後ほどその理由をご説明しますが、その結果として、このような売上成長につながっていると考えています。

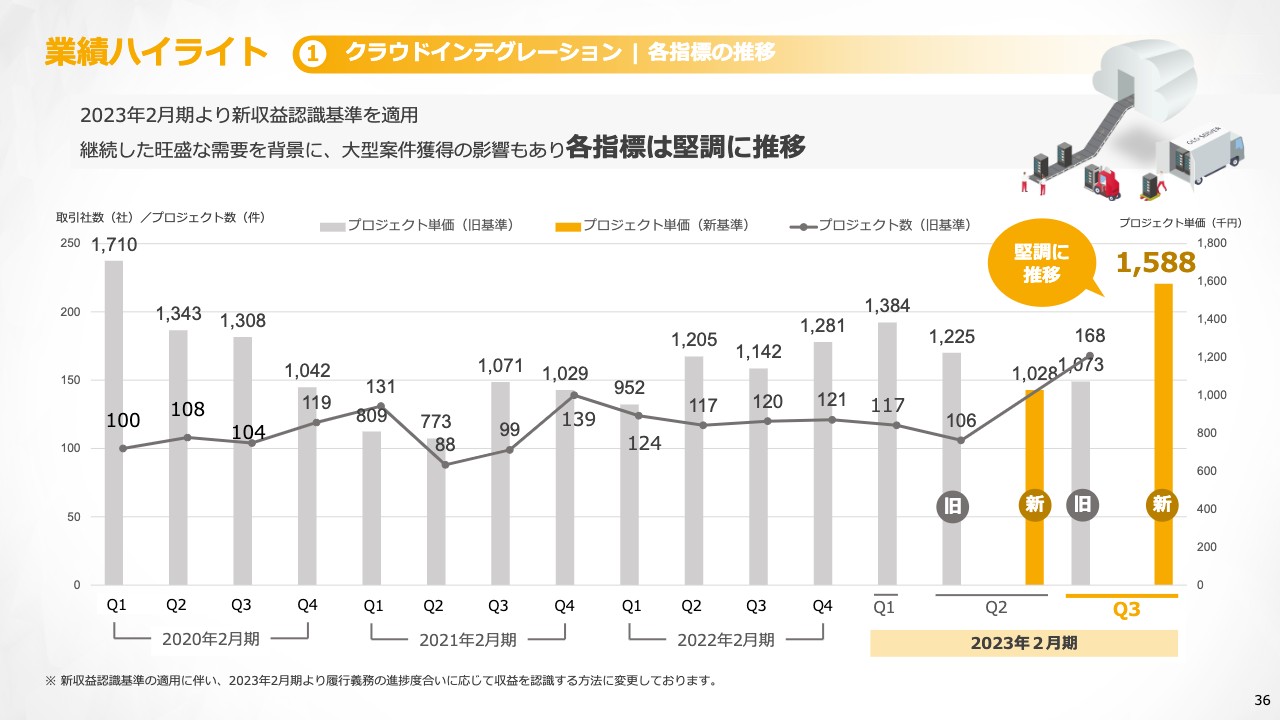

業績ハイライト ① クラウドインテグレーション|各指標の推移

クラウドインテグレーションの各指標の推移です。今年から新収益認識基準が適用されているため、第2四半期、第3四半期と、アップル・トゥ・アップルではなくなっていますが、プロジェクト数、プロジェクト単価も堅調に伸びています。

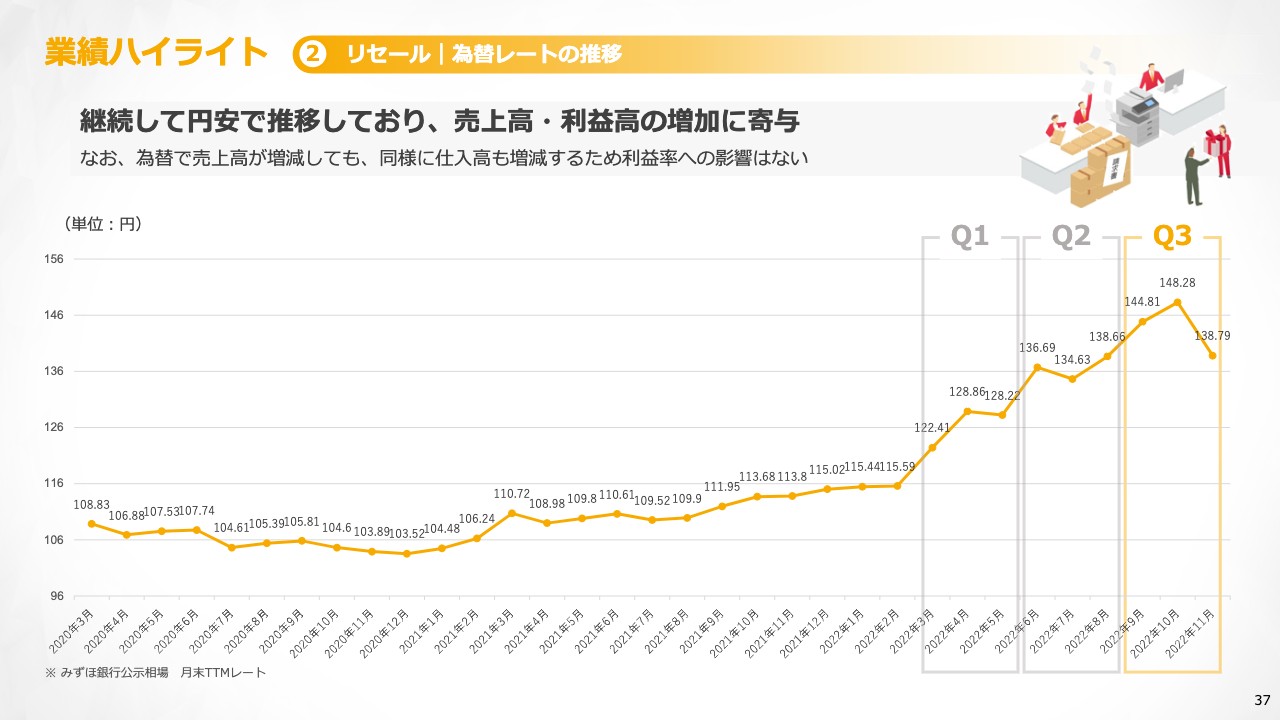

業績ハイライト ② リセール|為替レートの推移

リセールの為替レートの推移です。第3四半期は、ちょうどピークの時期にあたります。私どものリセールはお客さまから円で頂戴しますが、同じレートでAmazonさまにお支払いします。仕入高も為替レートに応じて増減しますので、利益率への影響はほとんどありません。しかし円安になると見た目上の売上高が大きくなるということが言えると思います。

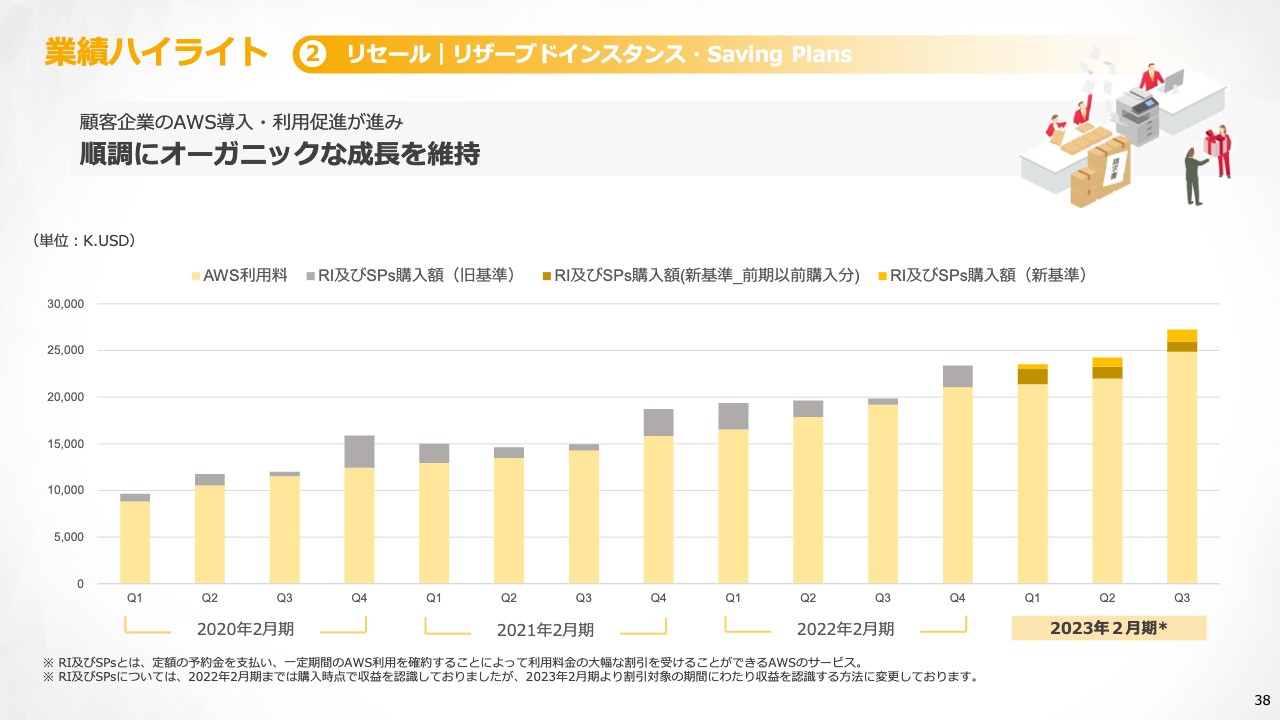

業績ハイライト ② リセール|リザーブドインスタンス・Saving Plans

スライドのチャートはドルベースで記載しています。私どもがしっかりと成長できているかどうかという観点において非常に重要なチャートになっていると認識しています。

棒グラフの薄い黄色の部分のAWSの利用料はしっかりと伸びています。灰色部分はオプション製品で、お客さまが1年ないし3年の長期にわたってコミットをした分という2段構造になっていますが、どちらも着実に伸びており、健全に成長していることがわかります。

円安影響は、特に外資系のクラウド業界にとっては逆風とも言われていますが、私どものサービスがエンタープライズのお客さまに刺さり、このような状況下でも確実にご購入いただいています。

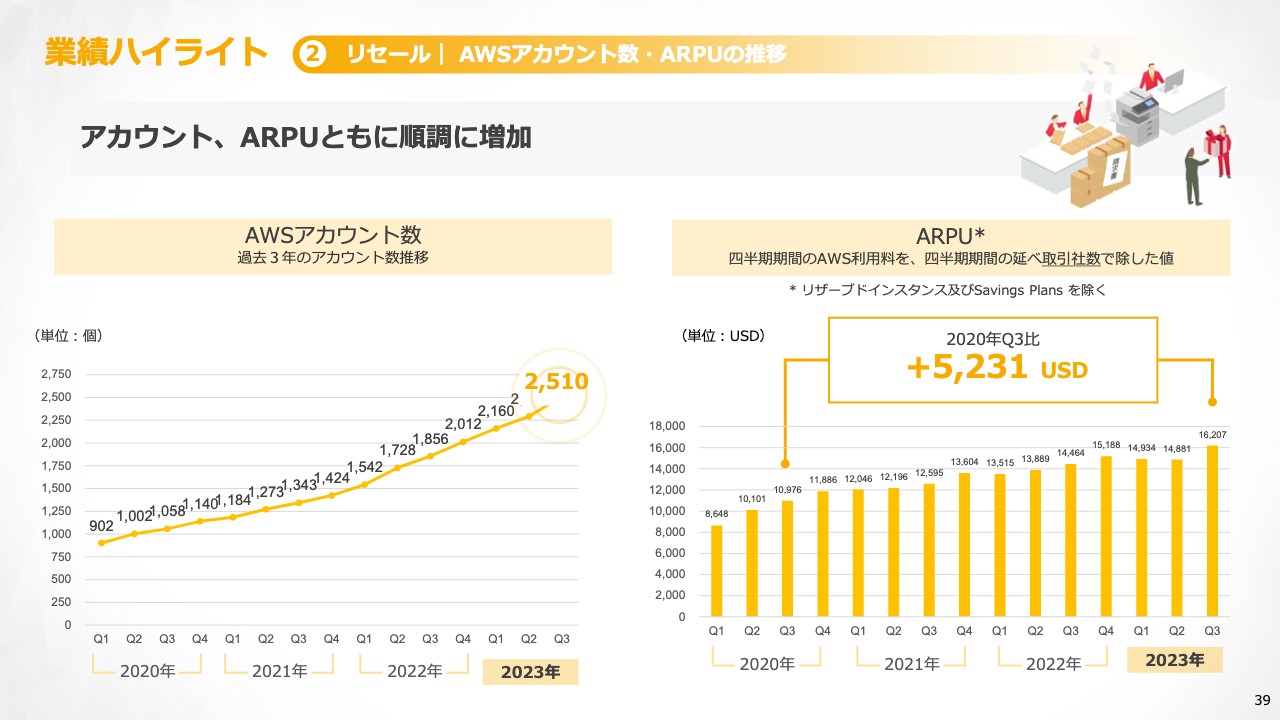

業績ハイライト ② リセール|AWSアカウント数・ARPUの推移

リセールの元となるAWSのアカウント数とARPU(単価)の推移です。こちらはともに伸びています。

単価については無理やり上げるというような対策はしていません。円安影響によりお客さまにとっても割高感が少しずつ出てきているため、リーズナブルにクラウドを使っていただけるようなコンサルティングサービスなども提供しています。

一方で、アカウント数は伸びただけ最終的に成長できると思っていますので、今後も積極的に伸ばしていきたいと考えています。

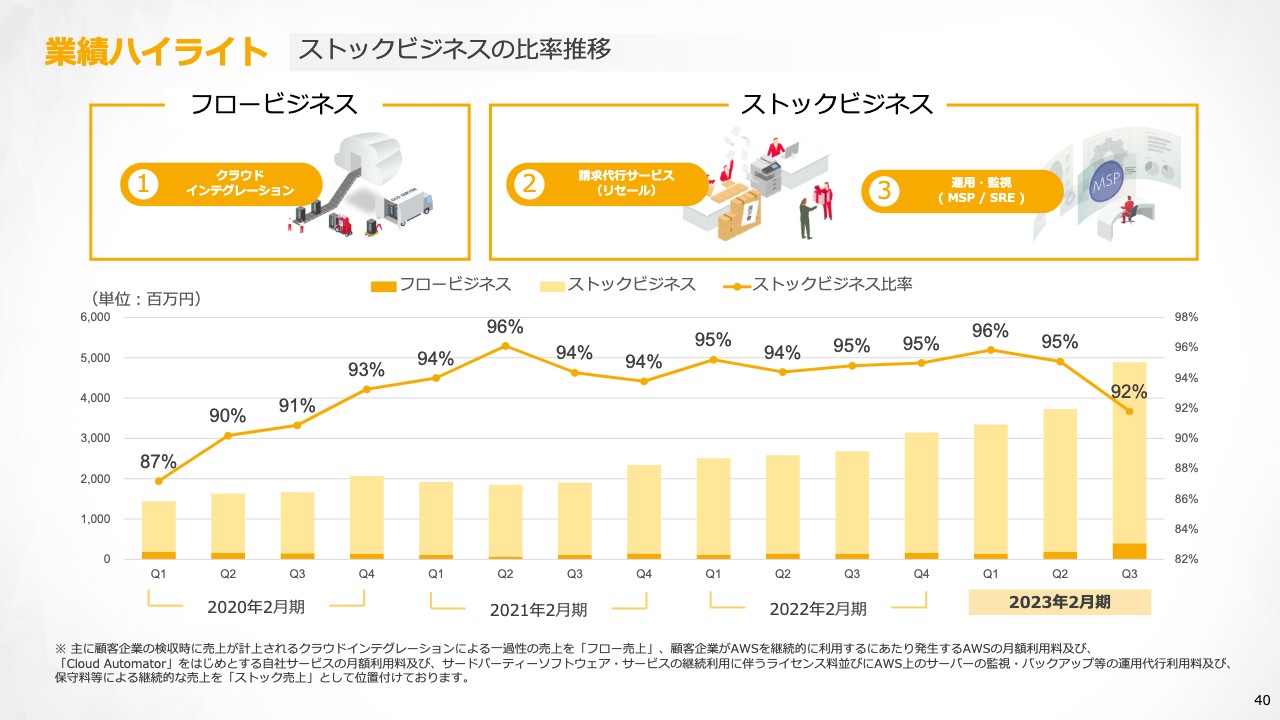

業績ハイライト ストックビジネスの比率推移

これまでのお話をまとめて、フロー・ストックビジネスの割合を示しています。今回からトップゲートのクラウドインテグレーションがストックビジネスではなくフロービジネスに入っています。そのためフロービジネスの割合が増え、ストックビジネスの割合がその分減っていますが、90パーセント以上がストックビジネスとなっています。

盤石な顧客と売上の基盤を作ることができていると自負しており、今後も努力しつつ、この傾向を継続していきたいと考えています。

Appendix ジージェン 最新情報

みなさまのご参考になりそうな情報をAppendixとしてまとめています。まずは「Google Cloud」を販売しているG-genのトピックスです。G-genも順調にお客さまの獲得が進んでおり、取引企業数は100社を突破しています。1年ほどで100社を突破ということで、現在は非常に多くのお客さまからご注文いただいている状況です。

また、お客さまの事例も少しずつ出始めています。「Google Cloud」の中でも非常に商品力の強い「BigQuery」というデータウェアハウスの基盤があるのですが、MM総研さまの事例では、こちらを使った案件を実現しています。

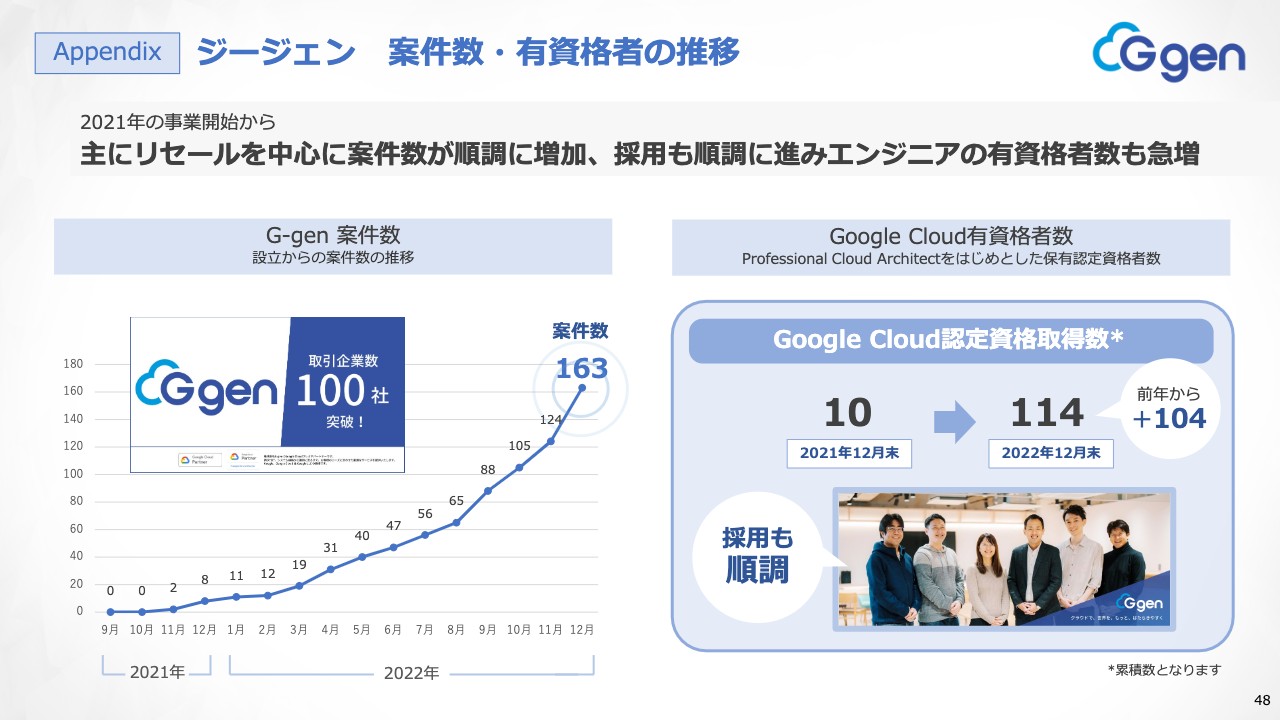

Appendix ジージェン 案件数・有資格者の推移

G-genの案件数はリピートオーダーも含めると163件まで到達しています。スライド左側のグラフを見ると、昨年の秋頃から明らかに上向きのモメンタムとなり、勢いづいていることがおわかりいただけます。

案件数の増加の背景として、まずはエンジニアの数が増えていることが挙げられます。非常に優秀なエンジニアが集まり、資格の取得なども進んでいます。これに伴い、より多くのお客さまからオーダーいただくという非常にポジティブなサイクルが生まれており、今後もこのサイクルをさらに強化していきたいと考えています。

Appendix トップゲート 最新情報

トップゲートのトピックスです。1つ目は「Google Cloud」の非常に強い製品の1つで、「Postgre」というオープンソースのデータベースをマネージドサービスとして提供する「AlloyDB」のローンチパートナーに選出されました。「『AlloyDB』であればトップゲート」と言われるようにブランディングを強化していきたいと考えています。

2つ目は、お客さま事例として、Evidence Based Medicineを提供しているメディコレさまを挙げています。インフラ部分だけではなく「Google Analytics」のような分析分野においても、トップゲートで「Google Cloud」を使っていただいています。

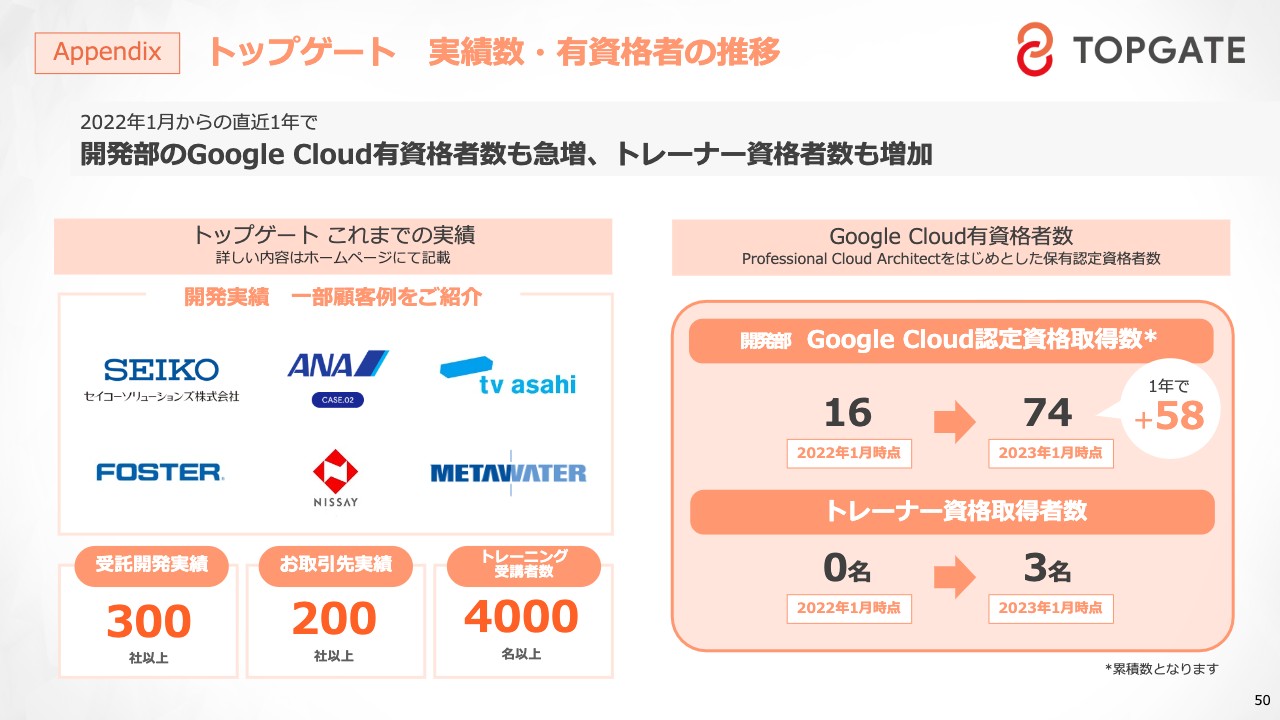

Appendix トップゲート 実績数・有資格者の推移

スライドにはお客さまのロゴを記載していますが、このようなお客さまからのご支援をいただいています。また、「Google Cloud」の有資格者、トレーナー資格者数も増えています。

G-genに比べると、トップゲートではアプリケーション領域に強いエンジニアにより開発体制を整えています。インフラであればG-gen、「Google Cloud」を使ったアプリケーション開発までセットでオーダーしたいというお客さまにはトップゲートと、この2社のタッグにより「Google Cloud」の世界でもより大きなビジネスを作っていきたいと考えています。

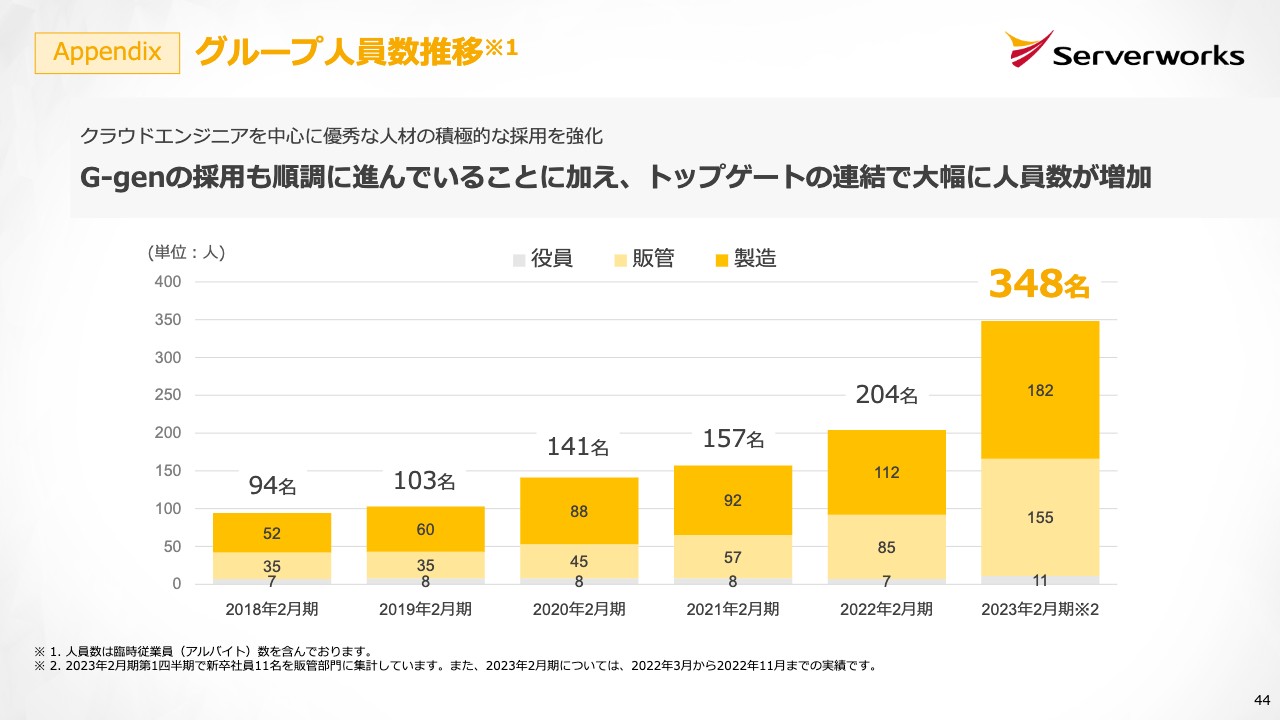

Appendix グループ人員数推移

このように大きなビジネスを進めるためには優秀なエンジニアが絶対に欠かせません。トップゲートの連結子会社化により人員が増えているという側面はありますが、サーバーワークスグループ全体で348名までグループ人員数を増やすことに成功しています。

現在、IT人材の不足が叫ばれています。当社ではM&Aもさることながら、純粋な採用も含めて、より優秀なエンジニアを全国から採用し、多くのお客さまにアプローチしていきたいと考えています。

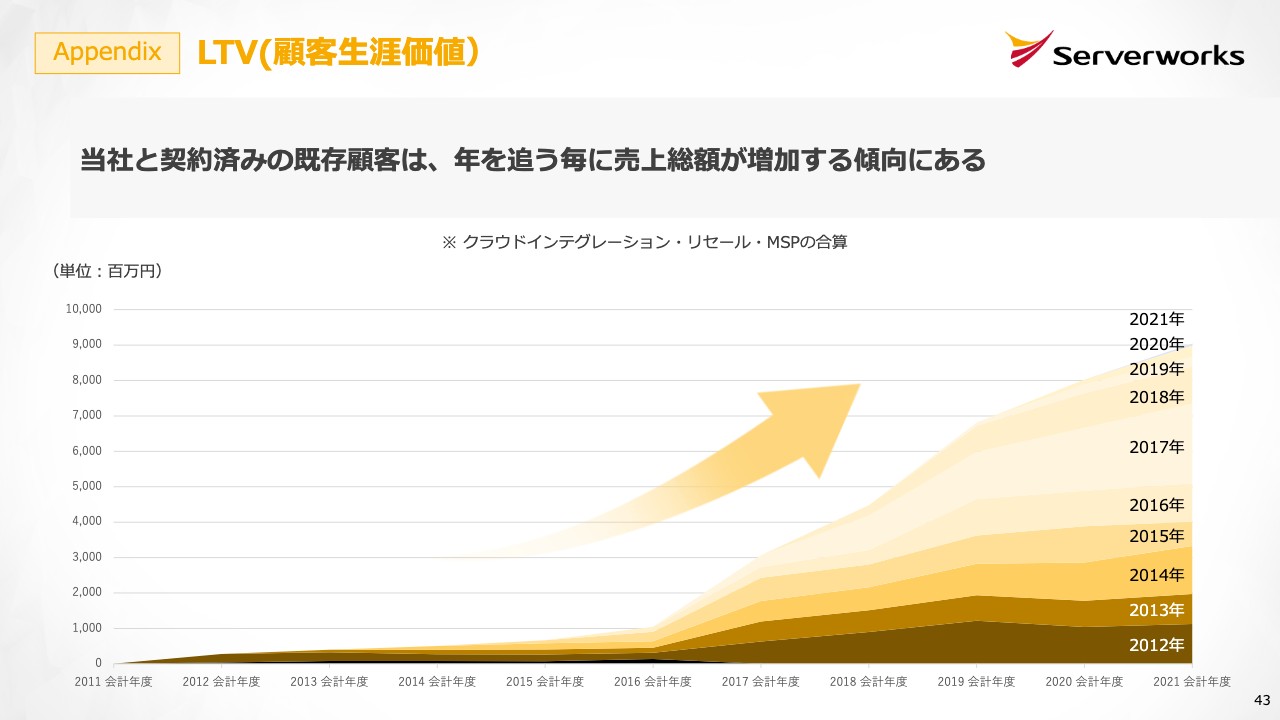

Appendix LTV(顧客生涯価値)

本日のご説明の最後は、いつも使っているLTV(顧客生涯価値)のチャートです。私どものビジネスはストックが積み重なっていくことが非常に大きなポイントと考えています。

過去ご契約いただいたお客さまが地層のように積み重なることによって収益基盤が盤石になり、そのような収益基盤があるからこそ、新しい人材や技術に投資していくことができます。それによって、さらに新しいお客さまを獲得できるというポジティブなフィードバックサイクルができています。

このような収益基盤をこれからもしっかりと積み重ねていくことによって、より確実な成長を遂げていきたいと考えています。

今後もサーバーワークスグループは、「クラウドで、世界を、もっと、はたらきやすく」というビジョンを目指し、投資家・株主のみなさまからのご支援をいただき、事業をさらに成長させていきたいと考えています。ご清聴いただき、ありがとうございました。

質疑応答:今回の業績予想修正について

司会者:「今回の業績予想修正について、もう少し詳細なご説明をお願いします。第3四半期までの営業利益の実績は4億8,900万円ですが、通期の営業利益の着地見込みは4億9,100万円でほぼ横ばいです。これまでの四半期では、平均で1億6,000万円くらいの営業利益が出ているところ、第4四半期はほとんど利益が出ないようですが、その要因を教えてください」というご質問です。

大石:「子会社の影響」と「人材投資」の2つが要因となり、第4四半期の利益が限定的になっています。

まず、子会社のG-genは採用が順調に進んでいる反面、人材コストによるマイナスが連結されている状況で、これはもう少し続く予定です。トップゲートは第4四半期単体を見るとプラスになりますが、のれんが3,000万円くらいあるため、連結では前期比でマイナスになります。

さらに人材については、来期以降の獲得競争も厳しさを増していくと予想されます。これに対して、採用の拡大および在籍している優秀な人材のリテンションのため、第4四半期に「通期業績予想の達成の範囲内で」という条件付きで、社員への特別一時金の支給を検討しています。

これら2つが大きな要因となり、第4四半期は、営業利益が多少限定的になっている状況です。

しかし、子会社も成長途上にあり、今後も「Google Cloud」のマーケットは拡大することがほぼ確実視されていますので、将来のマーケット獲得のための適正な投資だと思っています。

また、AWSもまだ伸びると想定しており、マーケットを十分に獲得するためは、優秀な社員が欠かせません。賞与や一時金というかたちできちんとケアすることで、将来への布石を確実に打つためのコストだとご理解いただければと思います。

質疑応答:ストック比率が下がり、フロー比率が増えた理由について

司会者:「ストック比率が下がってフロー比率が増えていますが、これは『開発力に強みを持つトップゲートのインテグレーションが増えたから』という理解でよろしいでしょうか?」というご質問です。

大石:ご指摘のとおりです。トップゲートの売上は、システムインテグレーションの開発ですが、サーバーワークスではクラウドインテグレーションの区分に含んでいます。

今後もこのような連携案件は増えていくと考えていますが、インテグレーションの後にリセールの売上がついてくるかたちで、システムインテグレーションの売上が増えていけば、それに紐づいてリセールの売上も増えてくると考えています。

質疑応答:修正計画での為替レートについて

司会者:「今回の修正計画では、為替レートはいくらで計算されていますか?」というご質問です。

大石:スライド25ページの欄外に記載しているとおり、1ドル130円を採用しています。

為替は私どもがコントロールできるものではありませんが、円安の効果ももちろんありました。為替影響を加味していないドルベースの計画についても想定どおり推移していますので、今後大幅な円高にならない限りは修正予想どおりに着地できると現時点では理解しています。

質疑応答:事業立ち上げからこれまでの事業の成長について

司会者:「コロナ禍や激動の世界情勢の中、この1年足らずでもGoogle参入やトップゲートの買収、コーポレートベンチャーキャピタルの設立など、アグレッシブな経営をされています。約10年前、AWS事業を立ち上げた時に、ここまでの成長ができると思っていたのでしょうか?」というご質問です。

大石:実際にAWS事業を始めたのが2008年ですので、15年前くらいになりますが、私たちがAWSに参入した時は、大きく成長するという強い確信がありました。

個人的な話ですが、私は小学校5年生の時に初めてパソコンに触れました。当時はいわゆる「マイコン少年」という呼び方をしていた世代です。

1992年にパソコン通信、また1994年にはインターネットに触れ、その都度コンピューターの歴史が変わる局面を実際に目の当たりにしてきましたが、インターネットに触れた時はみなさまも大きなショックを受けたと思います。

それと同じくらいクラウドが本質的な変化だと気付けたのは、「私自身がコンピューターにずっと触れていたからだ」と、今振り返ると感じます。

もちろん事業が大きくなるスピード感まで正確に予測できていたわけではありませんが、それでもAWSのビジネスの目標を立てた10年前、ARR(年間経常収益)は2,000万円くらいという目標を立てており、それを3年かけてようやく達成した状況でした。

そこから考えると、現在のARRは3桁億円になっているため、隔世の感ではあるのですが、それでもクラウドの変化はまだ始まったばかりで、かなり本質的な変化が起きているのを日々実感しています。こちらのマーケットはさらに成長できると考えていますので、みなさまもそのような視点で見ていただければ幸いです。

質疑応答:クラウドインテグレーションの案件数について

司会者:「クラウドインテグレーションの案件数が増えていますが、単価はそこまで下がっていないように見えます。エンジニア拡大の結果、一定規模の案件を多く受けるようになっているのでしょうか? また需要面で、業種・案件などの特徴があれば教えてください」というご質問です。

大石:案件が増えても単価が下がっていないのは、一部の単価のコントロールを私どもが行っているためです。

お客さまが外部のシステムインテグレーターに依頼する時は、効率等を考えてどうしても大きく発注するケースがあります。ところが大規模案件になると、その分リセールやMSPといったストック収入につながるリードタイムが延びてしまいます。

ですので、案件規模を少し小さめにコントロールしてサイクルを早く回すことを心がけており、その結果が案件単価に表れているのではないかと思います。

エンジニアの数が増えれば、その分対応できる案件数が増えていきます。ただし、営業としてあまりにも大型案件に固執すると、クラウドインテグレーションの売上は増えますが、その分リセールやMSPがどんどん後ろにずれてしまうため、そこをコントロールしている結果、今のような着地になっています。

また、現在の需要における業種・案件等の特徴ですが、やはり製造業のお客さまが多いと思います。実際に日本国内のIT投資のチャートなどを見ても、25パーセントくらいが製造業、20パーセントから25パーセントがサービス業、さらに25パーセントくらいが金融できれいに分け合っていますが、少しずつそのチャートに近づいているように思います。

先行しているという観点では、製造業やサービス業は先行していますが、現在は少しずつ金融のお客さまも増えてきています。続いて、パブリックセクター(公的機関)の投資も少しずつ増えてきている状況ですので、最終的には、国内のIT投資のチャートと同じようなところに落ち着くと考えています。

質疑応答:トップゲートの新規連結の影響とグループ人員の採用状況について

司会者:「グループ人員について教えてください。273名の目標に対して、スライドの44ページには第3四半期で348名と書かれています。第2四半期末の247名と比べても101名の増加です。トップゲートの新規連結の影響がどのくらいで、また、新規連結を除く従来ベースでの採用状況はいかがでしょうか?」というご質問です。

大石:トップゲート連結による人員増が80名弱ですので、30名弱がサーバーワークス、またG-genで純粋に採用できています。そのため、トップゲートの連結分を除くと、今までどおり順調に採用できているのがわかると思います。

採用についても、私どもはフルリモートで働けることを全面に打ち出して採用活動を行っており、おかげさまで全国から優秀なエンジニアの応募が続いている状況です。そのため、採用ペースも衰えることなく、このペースで、もしくはさらに加速して採用できると期待しています。

質疑応答:AWS利用に対するスタンスの変化について

司会者:「リセールについて、円安環境下で利用の効率化が進む懸念もありましたが、ドルベースのARPU(1ユーザーあたりの平均売上金額)は第2四半期と比べて上昇しました。実際に顧客のAWS利用に対するスタンスの変化はあるのでしょうか?」というご質問です。

大石:スタンスの変化という観点で言いますと、円安影響により、利用自体はまったく変えていないにもかかわらず、コストが1.2倍から1.3倍になったとほとんどのお客さまが感じていますので、セーブできるところはセーブするというスタンスは強化されていると思います。

一方で、私どものリセールが好調になっている理由は、大きく2つあると思います。1つ目は、直接AWSと契約しているお客さまや他の会社と契約しているお客さまからの乗換が今進んでいることが挙げられます。

私どもにはカスタマーサクセスという部署があり、AWSを利用しているお客さまに対してコスト削減のコンサルティングや、よりAWSを効率的に使うためのアーキテクチャの変更などのコンサルティングサービスを提供しており、これが今非常に好評です。

このようなサービスが受けられるのであれば、直接AWSと契約したり、他の会社と契約したりするよりもサーバーワークスと契約したほうがリーズナブルに、よりエレガントにAWSを使えると認識された結果、私どもへの流入が進んでいる側面があると思います。

もう1つは、オンプレミスの供給によるものです。これまでのクラウドの競合は、お客さまがコンピューターを自分で買うということでした。しかし半導体の問題、さらには今のインフレは供給の崩壊によって起きていると言われており、コンピューターの供給は現在も滞っています。そして、お客さまが必要な時に、タイミングよく必要な分のコンピューターを調達できない状況がまだ続いていると認識しています。

そのような状況下では、お客さまもクラウドを使わざるを得ないため、今の供給問題がクラウドへの流入を増やしていると考えられ、この2つ要因によって、私どものクラウドのリセールのビジネスが伸びていると理解しています。

質疑応答:「AlloyDB」の提供で期待できる効果について

司会者:「今回の『AlloyDB』の提供によってどのような顧客向けの開拓や単価向上が期待できますか?」というご質問です。

大石:少しテクニカルな話になりますが、「AlloyDB」は、「PostgreSQL(ポスグレ)」というオープンソースのデータベースを非常に簡単に使えるサービスです。何が簡単になっているかと言いますと、オラクル社に対するカウンターになっています。

オラクル社が出しているデータベースは「Oracle Database」と、今でもオープンソースである「MySQL」の2つがオラクル社の武器になっています。もともとプロプライエタリシステムにおいてデータベースを好む方は、「Oracle Database」を購入していましたが、オープンソースのマーケットでは「MySQL」が好んで使われていました。

ところが、オラクル社は開発者からの心証があまりよくないため、「MySQL」から逃げていく人がかなり増えており、その受け皿が「PostgreSQL」というオープンソースのデータベースになっています。

ただし、「PostgreSQL」を使おうと思うと、自分たちで仮想サーバーを立て、インストールや設定などの複雑な作業を行わなければなりません。それが「AlloyDB」を使うことにより、Googleがすべてのインフラの面倒を見てくれ、なおかつ「PostgreSQL」と同じものが使えるため、オラクル社に対するカウンターとして「AlloyDB」は非常に強力な「Google Cloud」の武器になっていくのではないかと考えています。

そして、そのマーケットをトップゲートが獲得していきます。トップゲートはWebの開発もできますので、これまで「MySQL」では「Python」「PHP」などを使っていたところを、Go言語と「PostgreSQL」で実現し、結果としてインフラは「Google Cloud」に実装していきます。このようなマーケットを取り、成長につなげていきたいと考えています。

大石氏からのご挨拶

大石:みなさま、決算説明会にご参加いただき、誠にありがとうございました。足元の経済状況ではインフレや円安のようなさまざまなトラブルがあり、2023年はリセッションも予想されていますが、このような経済状況はサーバーワークスにとってはプラスに働くのではないかと考えています。

この円安の状況のみを捉えると、クラウド事業にとってマイナスに働きそうだと思われるかもしれませんが、実際には供給サイドの崩壊によりクラウドへの流れはもう止められません。この円安の状況でクラウドを使うには、サーバーワークスのようなプロフェッショナルに頼んだほうがよいという流れができています。

リセッションも懸念されていますが、仮にあったとしても、企業のIT投資はもはや止められないと思います。DX化の波を止めれば企業活動そのものが停滞してしまうと考えられますので、喫緊の課題になっていると理解しています。

仮に2023年に経済状況がかなり悪くなったとしても、お客さまはその悪くなった経済状況に適応するために、より効率的なIT・クラウドの活用を進めていかざるを得ません。その時には、よりリーズナブルなコストで、なおかつプロフェッショナルのサポートが受けられるサーバーワークス・G-gen・トップゲートの存在感がより増すのではないかと思っています。

投資家・株主のみなさまにおいては、今後もぜひ中長期的な視点で、私どものご支援を賜ればと思います。本日は誠にありがとうございました。

記事提供: ![]()