昨年末から株価下落が止まらなかったヤマトホールディングス<9064>がV字回復しています。そこで今回はヤマトに長期的に投資できるかを分析しました。結論だけ先に述べます。強みはあるが今は投資しないです。なぜそう判断したのか、長期投資の考え方を解説します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

売上は好調!しかし、利益が出ていない…

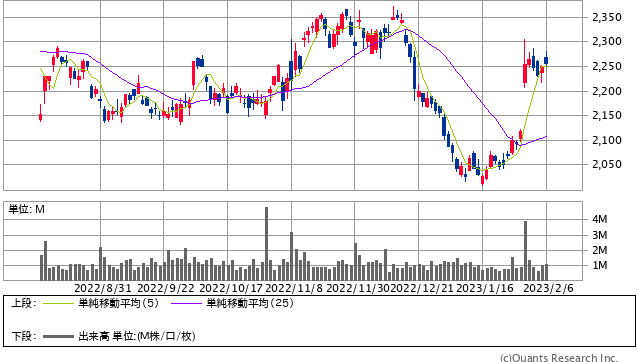

昨年末から株価下落が止まらなかったヤマトホールディングス<9064>がV字回復しています。

ヤマトホールディングス<9064> 日足(SBI証券提供)

競合である佐川急便の運賃値上げのニュースの影響で、8%以上の株価上昇が起こったためです。業界全体として宅配便運賃の値上げが起こるのではないか?ヤマトも利益が拡大するのではないか?という期待感から買われたのだと思います。

※参考:ヤマト運輸、4月に宅配便10%値上げ 年度ごと運賃改定 – 日本経済新聞(2023年2月6日配信)

そこで今回はヤマトに長期的に投資できるか分析しました。結論だけ先に述べます。強みはあるが今は投資しないです。なぜそう判断したのか?早速見ていきましょう。

ヤマトホールディングス<9064>は1919年創業の大手宅配便運営企業です。生活と切っても切り離せないほど私たちの流通を支えてくれている企業ですね。

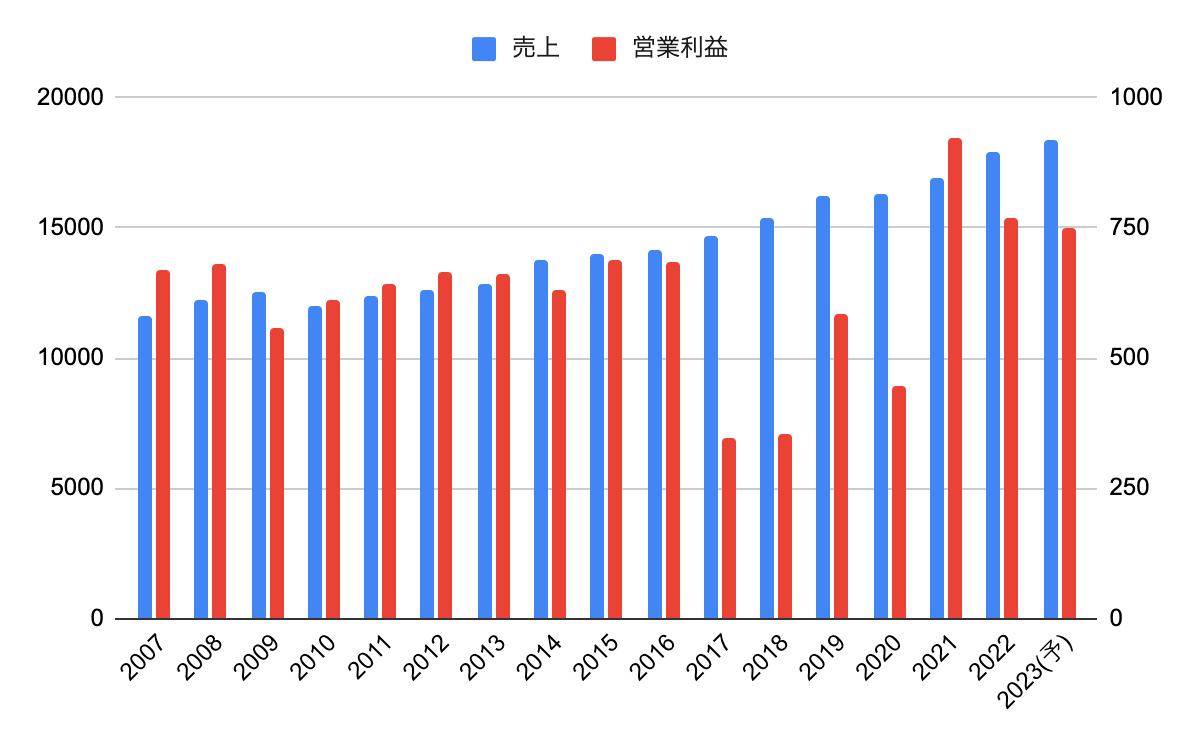

まずは収益性を確認するために売上と利益の推移を見てみましょう。

売上は右肩上がりです。

しかし2017年3月決算では営業利益が低下しています。主な理由は未払い残業代の支払いを行ったためです。

しかし2019年は消費増税に合わせて宅急便料金を値上げした効果もあり利益が伸長します。

その後、コロナによる経済停滞によって2020年には利益を落とします。

そして2021年3月期決算ではEC需要の大幅な拡大によって利益を伸ばしました。ここで成長につながるかという場面でしたが、最新の2023年3月期の決算で現在はECと既存の物流ネットワークのオペレーション最適化を図るために費用が増加し、減益予想となっている状態です。

この2、3年はECの対応に追われている状況がよくわかりますね。

ではヤマトはどのような事業構造になっているのでしょうか?

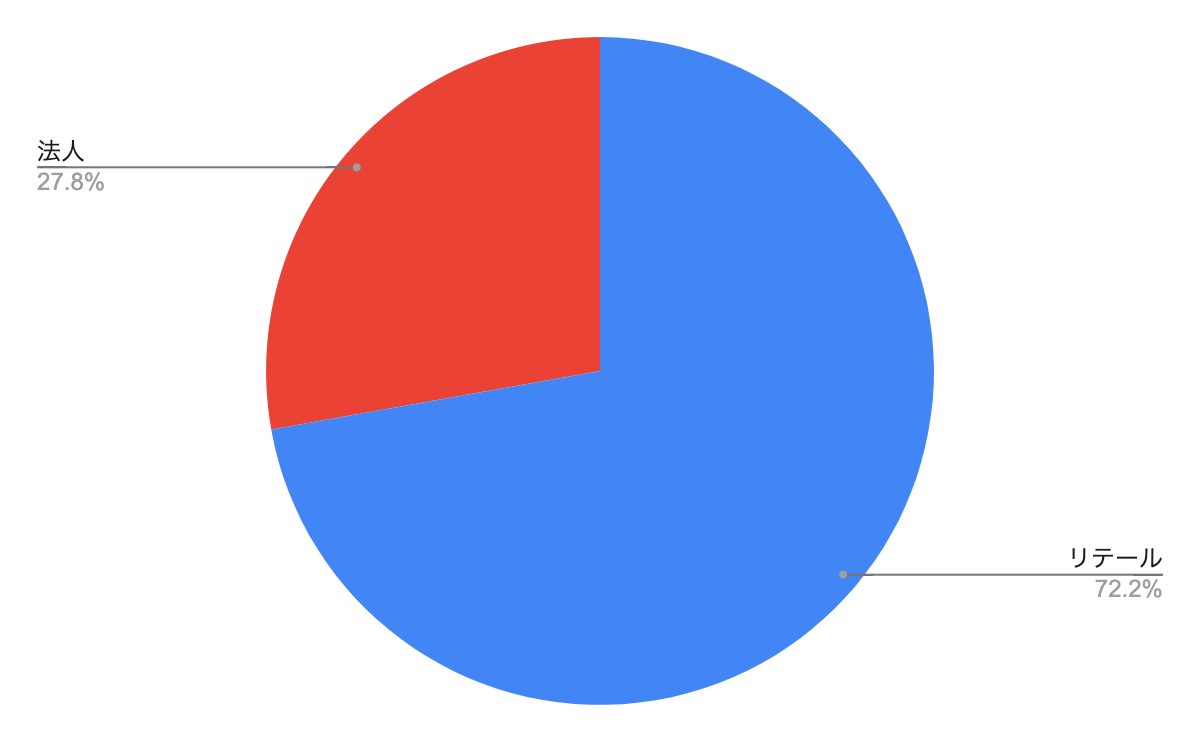

主な事業は2つに分かれています。

個人や中小企業の小口輸送サービスを行うリテール事業。

そして大規模法人の物流オペレーションやEC配送関連を担う法人事業。

事業別の営業利益の比率を比較すると約3:1です。私もよく利用する個人荷物の配送料が主要収益のようですね。

出典:2022年3月期有価証券報告書より作成

一方で利益率には差があります。

リテール事業の営業利益率は3.79%。法人事業の利益率は2.04%です。法人事業は必ずしも収益性が優れている訳ではないことが分かります。

ここまでをまとめます。

- 売上は伸びてるものの、利益は伸び悩んでいる

- 近年はECの対応に追われ業績の上下動が激しい

- ECは法人事業に含まれているが収益性は優れていない

なぜ利益が伸ばせない状況なのでしょうか?それは強みを活かしきれていない経営が影響しています。