実際に三菱UFJを分析

前述の手順で、三菱UFJの特徴を考えます。

<1. 業績は伸びているか?>

まずは業績の伸びについて確認します。

業績の評価には、マネックス証券の銘柄スカウターというサイトが便利です。

銀行の業績評価は一般の企業とは異なる部分が多いことに留意しましょう。

銀行は金利収入が主要な収益源ですが、営業利益という概念がなく、経常収益という項目となっています。したがって、経常利益と当期純利益の水準を評価します。

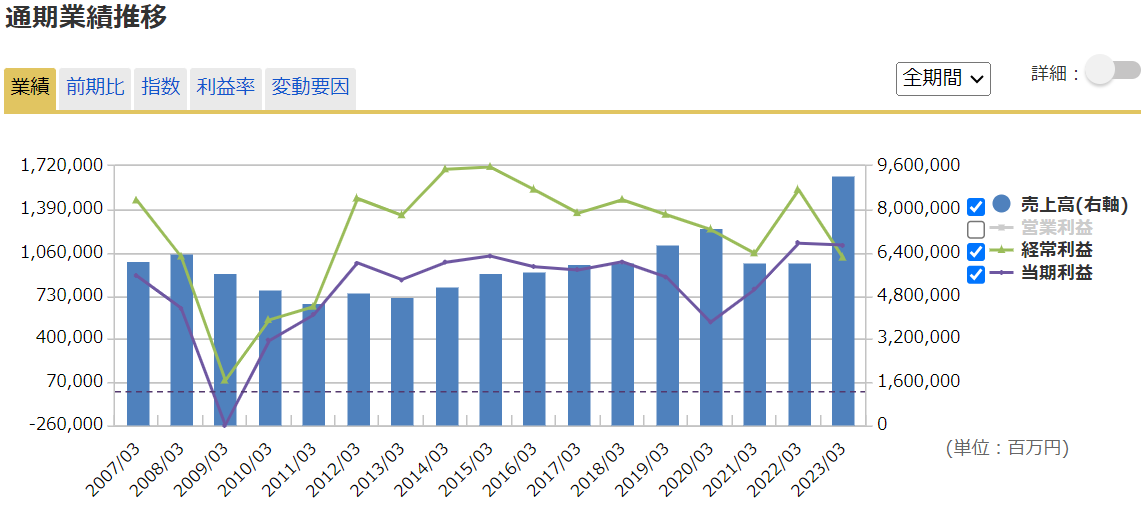

出典:マネックス証券 銘柄スカウター

2008年の落ち込みはリーマンショックの影響と見られますが、その後は横ばいとなっています。

つまり、成長しているかどうかという観点では成長していないということになります。

この時点で、三菱UFJは成長株ではなく、割安株または循環株と見るべきでしょう。

<2. ROEは高水準か?>

次に、ROE(資本収益性)の水準を検討します。

ROEが高くないと、長期的な成長が難しいとされます。

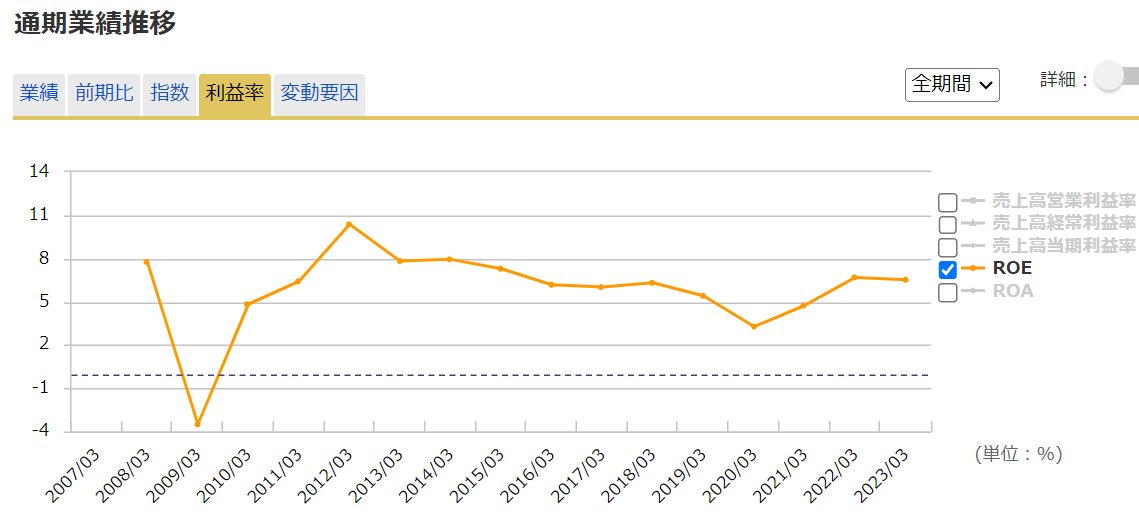

出典:マネックス証券 銘柄スカウター

三菱UFJのROEは約6%から7%で推移しており、これは投資家の期待に応えているとされる8%を超える水準ではありません。

したがって、ROEも低いと評価されます。

<3. 業績の変動要因は?>

3つ目の視点は業績の変動要因です。

三菱UFJのビジネスモデルはいわゆる金融総合グループだと言えます。

現在、三菱UFJの株価は上昇していますが、これは金利が上昇する可能性があるためと思われます。

銀行は金利の変動に強く影響を受けるため、金利上昇は銀行業績にプラスの影響をもたらすと考えられます。

ただし、長期金利が上昇しても銀行業績には限定的な影響しかないことが指摘されています。

そのため、他の要因も考慮する必要があります。

では何が問題なのか、それを考える際に見るものが決算説明資料です。

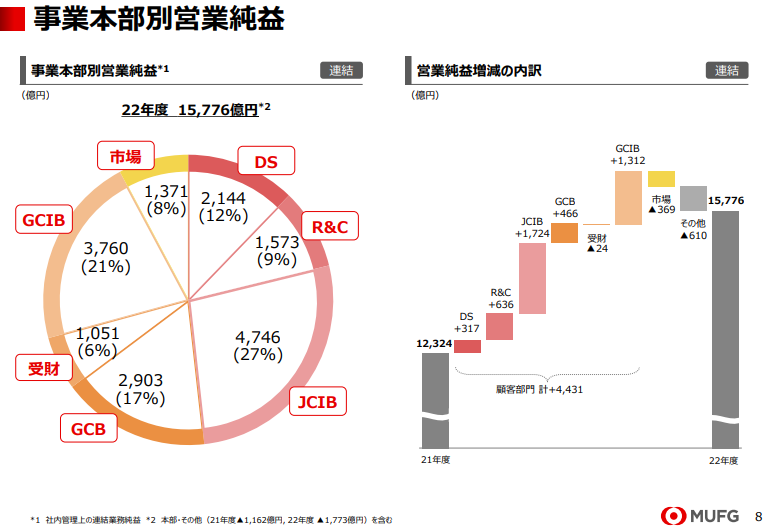

現在の決算説明資料からは、三菱UFJがセグメント業績を詳細に開示していないですが、その代わりに事業本部別の営業純益が提供されています。

出典:MUFG決算説明資料

この数字は収益の内訳を示しており、実は三菱UFJは国内への企業貸し出しは縮小してきています。

大きくなっているのがJCIBという大企業向けのビジネスで、いわゆる投資銀行です。

三菱UFJがアメリカの投資銀行であるモルガンスタンレーに出資し、業務提携を行っています。

三菱UFJは貸付業務ではなく投資銀行業務が大きくなっているということです。

投資銀行業務は景気に強く影響を受ける分野であり、景気が好調な時期には活発になり、景気が低迷すると逆に減少することがあります。

銀行業務が大きかった昔とは違い、景気連動性が高まっているため、その点に注意が必要だということが読み取れます。