客足が遠のいた2つの要因

本業のヴィレヴァンに話を戻そう。客足が遠のいてしまった要因として、2点が考えられる。

<要因その1:飽きられた>

1つ目は単純に飽きられてしまった点だ。

本もCDも雑貨も扱う楽しい雑貨屋は当時としては珍しく、2000年代は話題性が客を呼んで店舗数を増やした。珍しい物見たさで寄る客も多かったわけだが、何度も通ううちに飽きられてしまったのではないだろうか。

特に拡大当時はイオンモールなどいわゆる普通の商業施設にも出店していた。頻繁に見掛けるようになるとエンターテイメント性や珍しさといった店舗の魅力は失われる。そういった意味で400店舗という規模は同業態として適正な規模ではなかったと考えられる。

<要因その2:暇つぶし需要の減少>

2点目として考えられるのは、暇つぶし需要の減少である。

ヴィレヴァンの来客目的として商業施設に訪れた際の暇つぶしがある。暇つぶしで入ってみたものの面白そうな商品を見つけてしまい、ついでに買ってしまう客が売上に貢献する形だ。

だがヴィレヴァンの既存店売上高が減少し始めた時期は、ちょうどスマホの普及率が増加した時期と重なる。2010年にわずか4%だったスマホの普及率は翌年に21%となり、15年には半分を超えた。商業施設にいる消費者がスマホを持つようになったことで、ヴィレヴァンに対する興味が失われてしまったのではないだろうか。

ちなみに他社記事で同社の幹部はスマホやSNSによる暇つぶし需要の減少について語っている。

※参考:その街のファンが店長になり、現場発想で客を呼び込む…「遊べる本屋」ヴィレッジヴァンガードの運営哲学 – XD:クロスディー(2019年12月17日配信)

そしてチチカカの売却以降、ヴィレヴァンは不採算店の閉店を続け、年々会社規模は縮小し続けた。

直近の業績は…

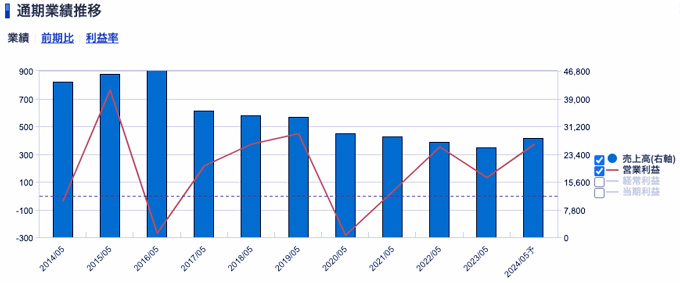

それでは近年の推移をみてみよう。「2019年5月期〜23年5月期」までの全社業績と店舗数は次の通りである。

売上高:339億円 → 293億円 → 283億円 → 268億円 → 253億円

店舗数:346 → 343 → 334 → 318 → 307

ヴィレッジヴァンガードコーポレーション<2769> 業績(SBI証券提供)

直近の5年間で店舗数は約40店舗減少し売上高も縮小した。既定路線だった不採算店閉鎖のほか、コロナ禍による時短営業・休業の影響が縮小の要因である。

一方で営業利益は21年5月期から、最終利益は22年5月期から黒字化に成功しており、在庫や仕入のコントロールが上手くいったようだ。他にも期間限定のPOPUP店やオンライン販売がある程度売上に貢献している。

Next: 再び躍進するか?今後はDXで効率化を図るが…

-

過去最高益「ユニクロ」株は買いか?好決算で値上がりも、まだまだ上昇余地があると言え…

-

なぜバイデン大統領一家のスキャンダルを日本では報道しない?薬物&セックス依存症、傷…

-

物流危機「2024年問題」の元凶は過剰サービス。送料無料・即日配送で疲弊する運転手たち…

-

転職市場“活況”で伸びる企業は?リクルート、エン・ジャパン…人材関連7社を長期投資のプ…

-

やがて来る植田日銀「長短金利操作」修正。なぜバクチ打ちは長期国債を売買する?長期金…

-

グレートグロース株「モノタロウ」は今が買いか?“株価半減”の3要因、今後の成長性を解…

-

30年ぶり「3.8%賃上げ」が日本復活の狼煙となる理由。貯めすぎた内部留保で“余力”十分=…

-

なぜココイチ「2400円カレー」爆売れ?全メニューが割高でも客が離れない経営戦略=佐々…

-

飲食店に復活の兆し…投資家は「食品卸」銘柄に大注目!業績拡大が見込める日本企業5社=…

-

「マリオ映画」全米大ヒット、任天堂の業績はどれくらい上がる?日本公開も期待できる3…