ゆうちょ銀行の3つの問題点

ここでは、ゆうちょ銀行の不安要素となる問題点について見ていきたいと思います。

ゆうちょ銀行の不安要素は、主に3つあります。

- ゆうちょ銀行は含み損が1.4兆円

- ゆうちょ銀行は金利上昇の追い風を受けにくい

- ゆうちょ銀行の預金残高は減少している

それぞれみていきましょう。

<不安要素その1. ゆうちょ銀行は含み損が1.4兆円>

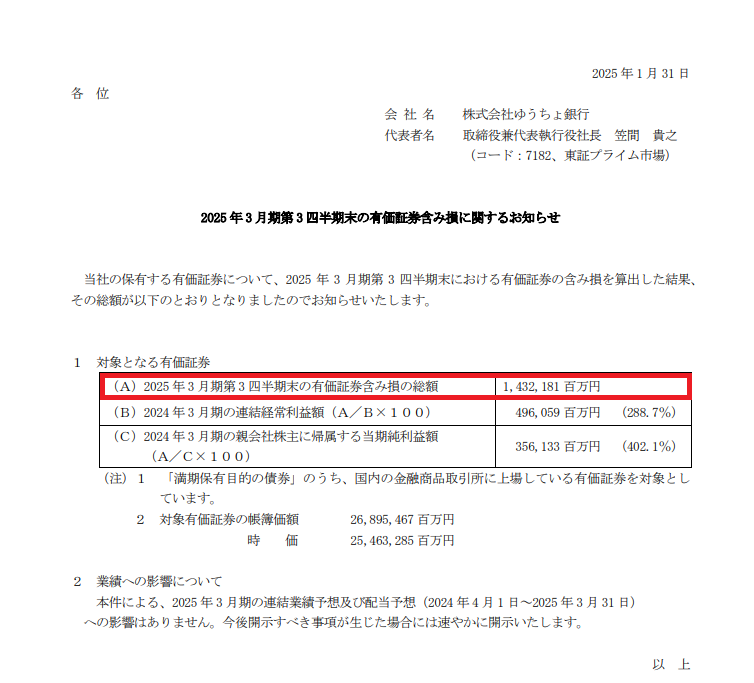

2025年1月31日の発表によると、ゆうちょ銀行は有価証券の含み損が1.4兆円あります。

なお、この含み損はPL(損益計算書)には表れないため注意が必要です。

ゆうちょ銀行は毎年約5,000億円の利益を出していますが、その裏には1.4兆円もの含み損があることをわかっておきましょう。

これは、ゆうちょ銀行が国債中心の運用から外国証券に資金を移してきた1つの歪みともいえます。

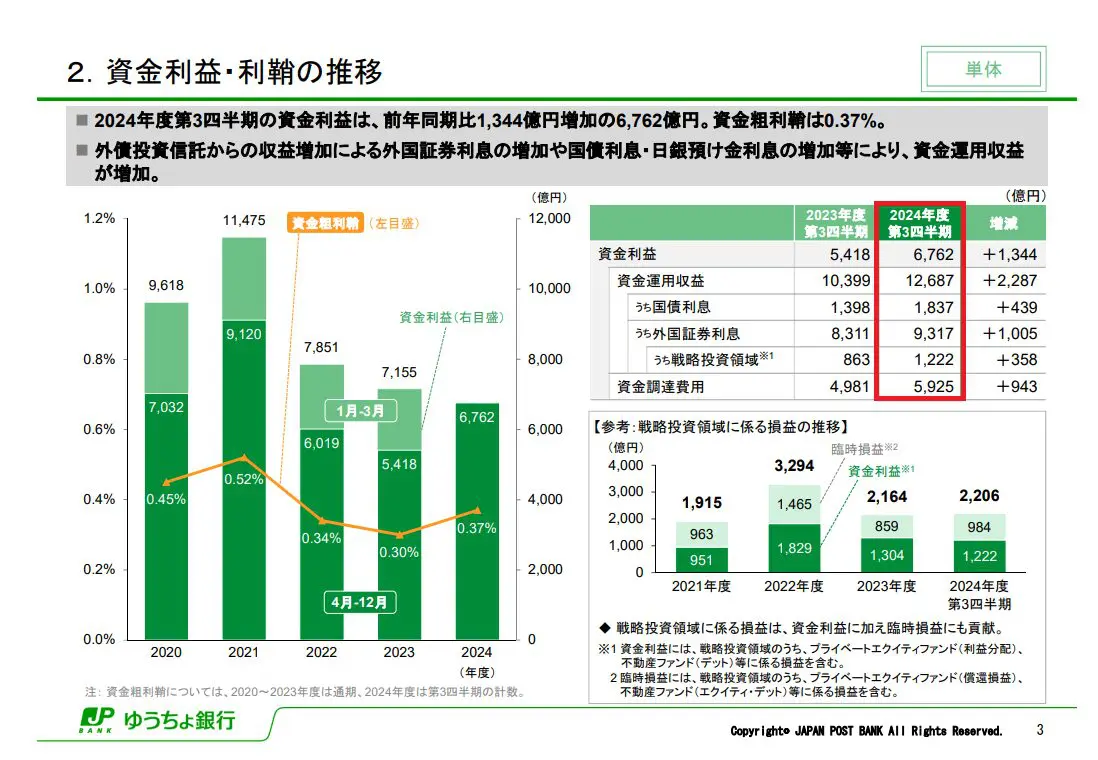

しかし巨額の含み損を抱えていますが、外国証券に投資をすることで利益がでていることも確かです。

外国証券からの利息収入が9,317億円、国債からの利息1,837億円となっていて資金調達費用を引くと6,762億円の利益がでています。

つまり、リスクはあるものの現在の利益は外国証券によって支えられているという側面もあることも理解しておきましょう。

<不安要素その2. ゆうちょ銀行は金利上昇の追い風を受けにくい>

日本銀行は金利引き上げの姿勢を示しており、今後金利が上昇する可能性は高いです。

そのため銀行業界では、金利上昇による業績向上が期待されています。

しかし、ゆうちょ銀行の場合は状況が少し異なります。

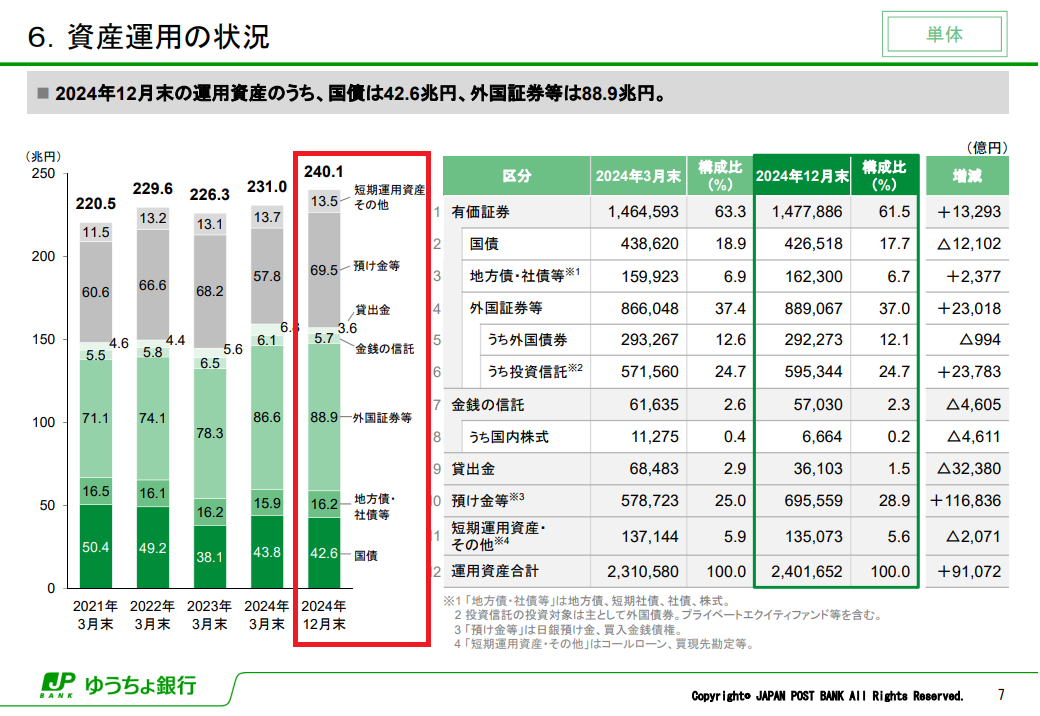

なぜなら、ゆうちょ銀行は運用資産の多くが外国証券中心なので、日本の金利上昇の恩恵を受けることが難しいという問題があるからです。

また現在、アメリカは金利引き下げようとする傾向があります。

外国証券の含み損は金利上昇により増加していますが、金利が下がれば含み損は減少します。

しかし、内外金利差が縮まり円高になれば為替による損失が発生するでしょう。

このように、ゆうちょ銀行は金利上昇の恩恵を直接受けられる銀行とは言い難いです。