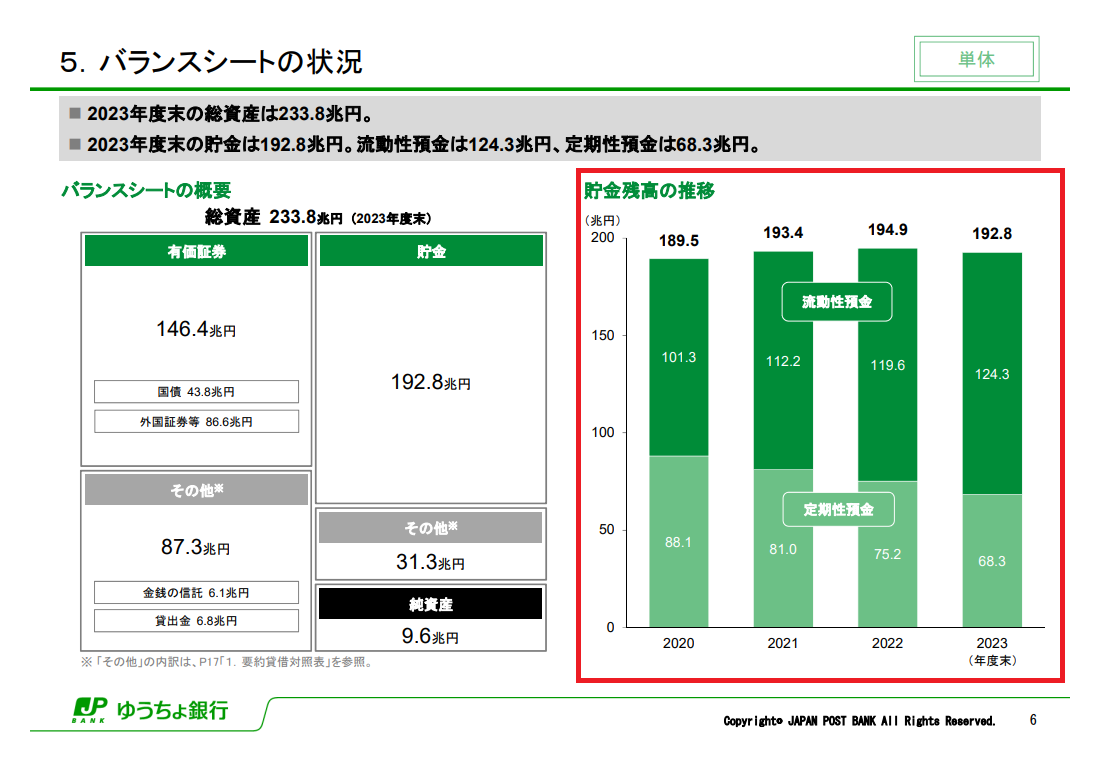

<不安要素その3. ゆうちょ銀行の預金残高は減少している>

直近では、ゆうちょ銀行の預金残高が減少しています。

預金残高のデータを見ると、2022年までは増加していましたが、2023年に入って減少に転じています。

これは、高齢者が貯蓄を取り崩しはじめた可能性を示しています。

これまでの日本の銀行では、高齢者の方々が貯蓄志向であることから預金が増え続ける傾向がありました。

そのため、利益率が低くても規模の拡大により利益を維持できる環境にありました。

ですが、最近その状況に変化が見られています。

ゆうちょ銀行にとって預金残高の減少は、将来の利益にもマイナスの影響を与える可能性が高くネガティブな要因といえます。

ゆうちょ銀行の今後の動向

ゆうちょ銀行は今後、法律で規制されていてできなかった事業ができるようになります。

そこで、新規事業となりえる個人向け融資と法人融資についてみていきます。

<個人向け融資>

新しい事業として、住宅ローンなどの個人向け融資が可能になります。

ですが、現実は金利競争が激しく厳しいです。

メガバンク同士の競争に加え、楽天銀行やPayPay銀行などのネット銀行も参入しており、金利の引き下げ競争が激化しています。

このような状況でゆうちょ銀行が新規参入しても、大きな利益を上げるのは難しいでしょう。

地方の高齢者に住宅ローンを売るのは現実的ではありませんし、若い世代は金利の低い他の銀行を選ぶ可能性が高いです。

このことからも、ゆうちょ銀行が個人向けローンで収益をあげるのは難しいと考えています。

<法人融資>

企業向け融資については、さらに厳しい状況です。

現在、地方銀行でさえ貸出先に困っており、銀行が多すぎて貸出先が不足している状態である「オーバーバンキング」と言われています。

また、企業側も以前ほど借入を望んでいません。

さらに企業向け融資にはリスクが伴うため、貸出先を審査する能力が必要ですがゆうちょ銀行には現時点でそのようなノウハウがあまりありません。

他の銀行と一緒に融資する「シンジケートローン」という方法も考えられますが、それでも高い利益を期待するのは難しいでしょう。

したがって、すぐに利益が拡大するというシナリオは描きにくい状況です。

ゆうちょ銀行の投資判断の要素

ここまで、ゆうちょ銀行の事業内容や今後の動向についてみていきました。

ここではゆうちょ銀行への投資判断をする際の要素として、バリュエーションの観点と株価の観点からみていきたいと思います。

<ゆうちょ銀行のバリュエーション>

このような状況を踏まえてゆうちょ銀行への投資を考える場合、株価の割安さと配当金の高さが重要なポイントになります。

現在の指標を見ると、PERは13.4倍、PBRは0.57倍、配当利回りは3.75%となっています。

PERは13.4倍と、利益の少ない銀行としてはやや高めの数字です。

また、PBRは0.57倍と1倍を下回っているため一見割安に見えますが、収益性の低さを考慮する必要があります。

ROEは3〜4%と非常に低く、一般的に良いとされる8%以上には及びません。

また、他の銀行と比べても低い水準です。

配当利回りは3.75%で、低くはありませんが特別高いわけでもありません。

たとえば、三菱UFJや三井住友銀行でも3.1%あります。

そのためわざわざ将来性に不安のある銀行に投資するよりも、メガバンクを選ぶ方がよさそうです。

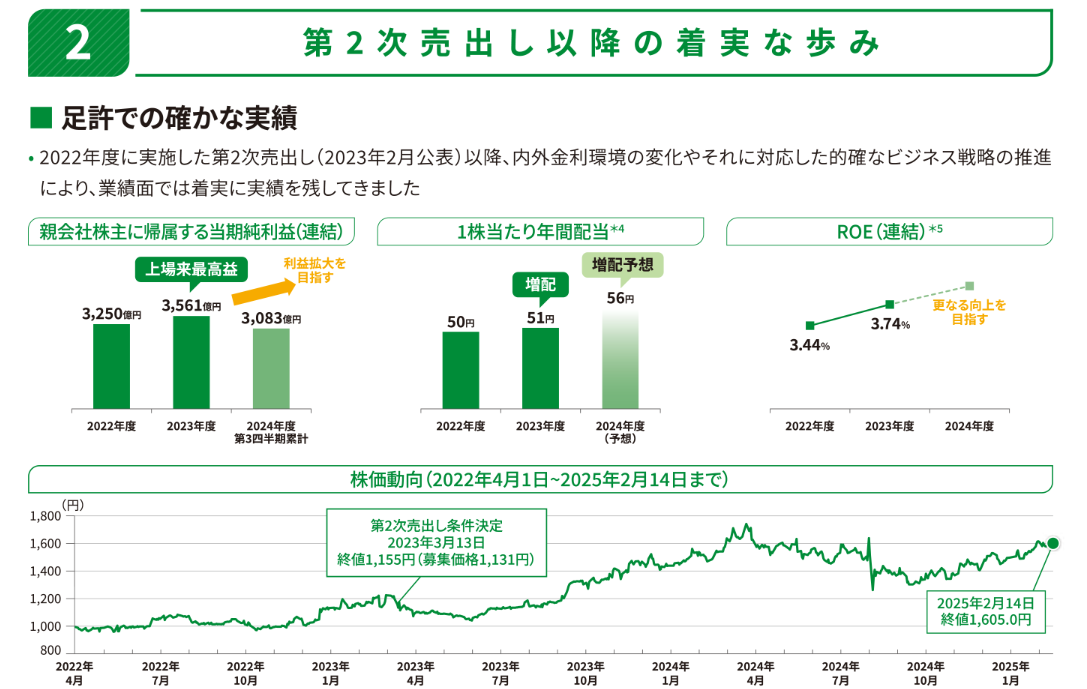

短期的には、株式売り出しというイベントに注目した投資家の参入で株価が上昇する可能性はあります。

しかし、長期投資の観点でみるとあまりおすすめはできません。

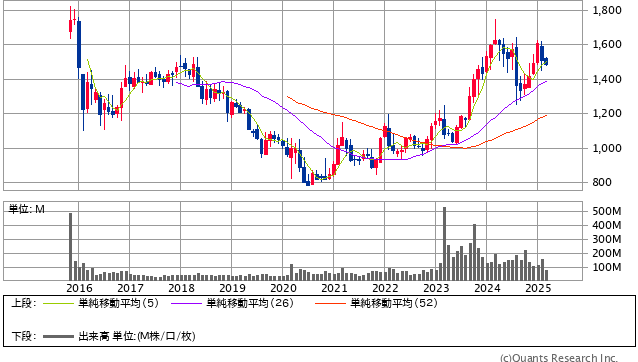

<ゆうちょ銀行の株価>

ゆうちょ銀行<7182> 月足(SBI証券提供)

最近の株価は比較的好調なようです。

また、ゆうちょ銀行の資料でも「前回から株価が上がっている」点が強調されています。

ですが、これは前回の売り出し時の株価が特に安く、今回はたまたま高い時期に当たっただけだといえます。

なぜなら、最近の株価は上がっていますが上場してからの全期間で見るとマイナスだからです。

証券会社の立場から見れば、金利上昇への期待も高まっている今が売り時といえます。

売る側の事情を読み解くと、株価のピークである可能性もあります。

そのため、投資をする際は慎重に検討することがおすすめです。

Next: ゆうちょ銀行は買いか?長期目線での分析まとめ