現在ゆうちょ銀行の株式売り出しが行われており、多くの方に「買いませんか?」という案内が届いています。そこで、「ゆうちょ銀行の株は買うべきなの?」と悩んでいる方も多いようです。結論からいって、売り出しで売られるゆうちょ銀行の株を買うのはおすすめしません。今回はつばめ投資顧問が、なぜゆうちょ銀行の株を買うべきではないのかについて解説します。また、ゆうちょ銀行の今後の動向についても、長期投資の視点から分かりやすく紹介します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

ゆうちょ銀行の株式売り出しの概要

ゆうちょ銀行は、2025年3月に株式の売り出しを行います。

売り出しの規模は、約6,000億円とかなり大きいです。

ゆうちょ銀行が最初に株式市場に上場したのは2015年で、今回の売り出しは3回目です。

時価総額が5兆円もある大きな銀行であるため、民営化による株の売り出しは一度にできず数回に分けて行われています。

ブックビルディング期間中(株の購入申込期間)に、個人投資家は購入の抽選に申し込むかを決める必要があります。

証券会社によっては、申込締切日が異なるので注意が必要です。

また価格決定日は確定ではありませんが、3月10日から12日の間に最終価格が決まる予定です。

小規模な新規上場株では、株価が急上昇することが多く短期間で大きな儲けがでることがあります。

しかし、ゆうちょ銀行の売り出しは大規模であるため多くの人が当選することから、価格の急上昇による値上がり益はあまり期待できないことはわかっておく必要があるでしょう。

なお、売り出しは元々民営化された時から計画されていたことで、深い意図があるわけではありません。

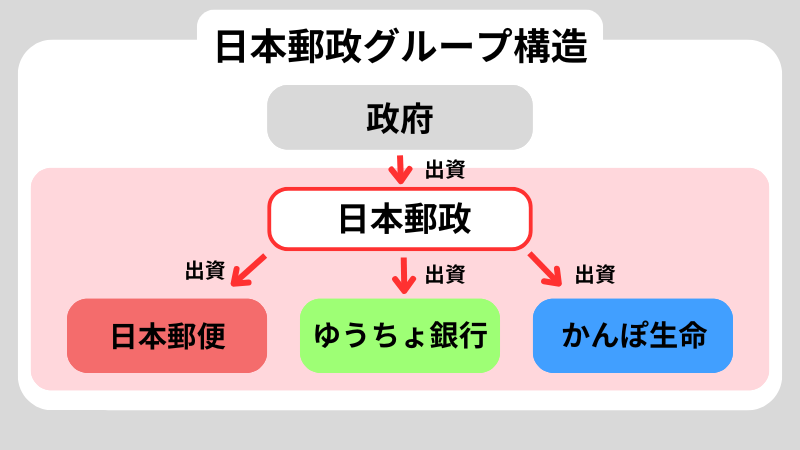

日本郵政グループの構造

日本郵政グループの構造についてみていきましょう。

「日本郵政」という大きな会社の下に「日本郵便」「ゆうちょ銀行」「かんぽ生命」が位置しています。

「ゆうちょ銀行」と「かんぽ生命」は別々の会社として株式市場に上場しています。

これら2つの会社の上にある日本郵政は、政府に直接保有されている構造です。

日本郵政は、ゆうちょ銀行とかんぽ生命の株式を50%未満まで減らすことで、民間企業として独立させようとしています。

一方で郵便事業を含む日本郵便は国の関与が必要なため、完全な民営化は行わない方針です。

ゆうちょ銀行の株式売り出しの意味

日本郵政による株式保有率が50%未満になると、法律上の制約がなくなるため自由に事業を展開できるようになります。

これまでゆうちょ銀行は政府の「孫会社」として法律上の制約があり、民間銀行と同じような事業ができませんでした。

ですが売り出しにより、日本郵政によるゆうちょ銀行の株式保有率が50%を下回ることになるため、法律上の制約がなくなります。

すると、ゆうちょ銀行は民間銀行と同様の事業活動を行うことが可能になります。

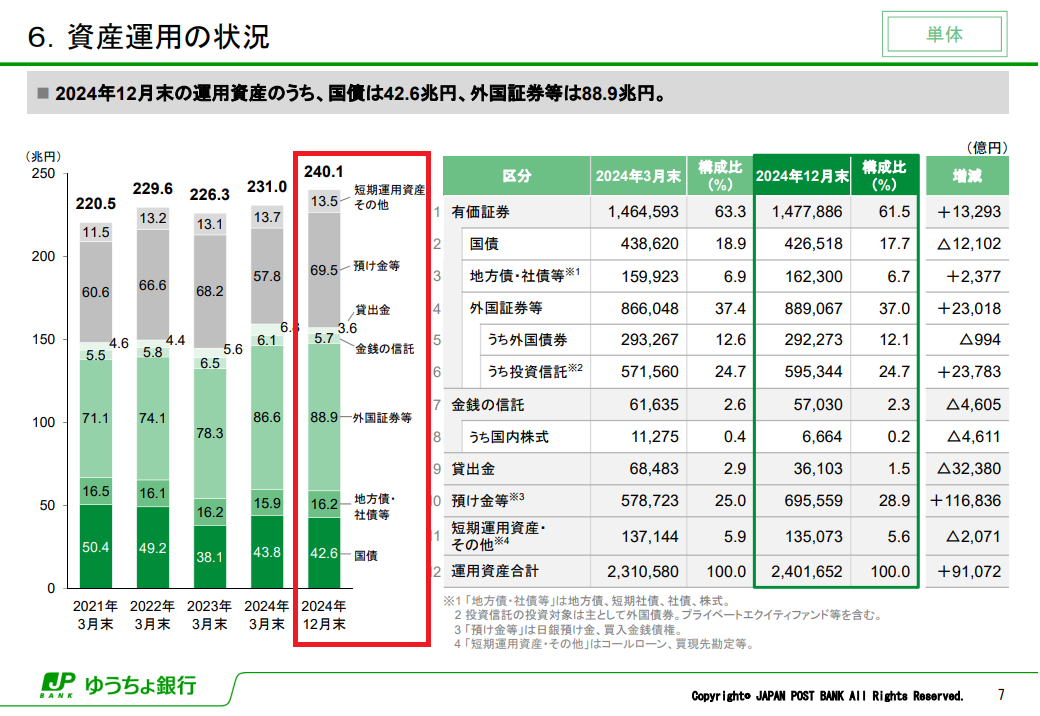

現在のゆうちょ銀行は、国債や外国証券など有価証券での資金運用が中心です。

一方で、一般的な銀行のような企業にお金を貸したり、住宅ローンを提供したりする事業はほとんど行っていません。

企業向け融資や住宅ローンは国債運用よりも高い金利が期待できるため、今後こうした分野に参入することでゆうちょ銀行の利益向上が期待できるでしょう。

しかし、その実現性については考えるべき点がいくつかあります。

筆者である栫井は以前、証券会社で日本郵政関連の業務を担当していた経験がありますのでその知識をもとに解説していきます。

ゆうちょ銀行の事業内容

先ほども少し述べましたが、ゆうちょ銀行の事業内容について改めて整理しておきましょう。

ゆうちょ銀行は、全国の郵便局で顧客から預かったお金である郵便貯金を運用する事業を行っています。

もともとは、預かった預金を国債のみで運用するというシンプルな仕組みでした。

預金の金利よりも国債の金利の方が高いため、その差額が銀行の利益になるという単純なビジネスモデルです。

しかし民営化後は、企業として利益を上げる必要が出てきます。

日本の低金利環境だと国債だけでは十分な利益が得られないため、外国証券の購入を増やしてきました。

現在では国債よりも外国証券の保有額の方が多くなっており、全体の約4割を占めています。