日本郵政<6178>について解説します。直近で政府の株式の売り出しがありましたが、この売り出しで買われた方も多いのではないかと思います。果たして、買った方はこのまま持っていていいのか?長期投資家の目線で分析します。結論を先に言いますと、すぐに手放すべきだと考えます。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

日本郵政の現状の厳しさ

まず、これが日本郵政の現在の状況です。

日本郵政<6178>(SBI証券提供)

上場から見た時の株価というのは右肩下がりになっていて、コロナ禍で大きく下がったところからは一時回復しましたが、この売り出しを受けてまた下がっているというところです。

売り出しというと政府が株を市場に売るわけですから、市場の株式需給が悪化して基本的にはやはり下落しやすい環境になります。

一方で、これだけ下がってきたがゆえにバリエーション指標が非常に低い数値となっていて、10倍を切ったら即割安というように見えるPERが9.32倍、純資産と比べて1倍を下回れば割安とされるPBRはなんと0.25倍と純資産の4分の1でしか評価されていないという数字になっています。

さらには配当利回りは5%を超えて5.94%と、それだけ見ると超高利回り商品のようにも見えます。いま割安で配当もあるので、株価が伸びるのであれば長期で持てるという考え方もできます。

日本郵政の主力事業は「銀行業」

日本郵政がどんな事業をやっているのかというと、持ち株会社になっていて、日本郵政、ゆうちょ銀行、かんぽ生命の3社から成ります。

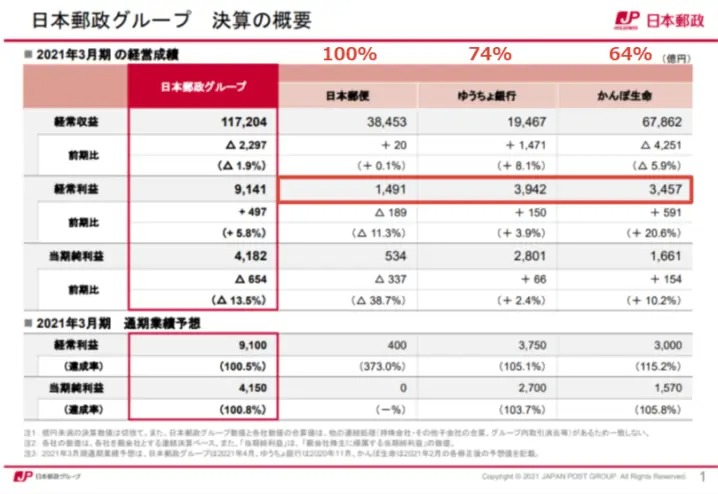

このグループのメインの収益源は何なのかを見るために経常利益の部分を確認します。

これを見れば分かるように、収益の大部分は郵便ではなくて銀行などからもたらされているものなのです。

つまり、日本郵政グループは郵便の会社だと思われがちですが、金融事業によって支えられているというところがあります。

事業の損益の見通しを考えるためには、ゆうちょ銀行とかんぽ銀行を見ていくことが有効だと考えられます。

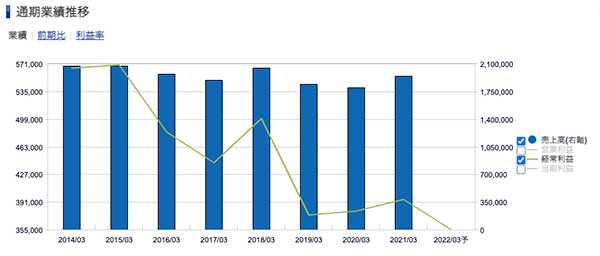

まず、ゆうちょ銀行です。

ゆうちょ銀行<7182> 業績(SBI証券提供)

経常利益が右肩下がりになっています。

1つの要因としては金利が低いことが挙げられます。 銀行ですからどうしても金利がつかないといくら預金を預かってそれを運用しても利益が上がらないという状況があります。

一方で預金残高自体は増えているのですがやはり金利の低下には抗えていません。 利益がどんどん目減りしています。

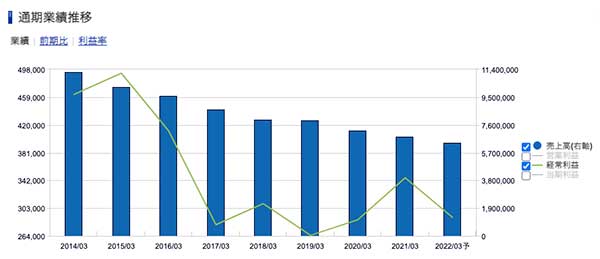

かんぽ生命に関しても同じような状況が続いていて、ましてつい最近にはかんぽ生命の保険商品を売るのにかなり強引な営業とか不正な営業というのがあり、そういった不祥事も相まってどんどん収益が落ちていっている状況です。

かんぽ生命保険<7181> 業績(SBI証券提供)

直近で利益が少し上がっていますが、これがなんと不祥事によって営業活動を自粛したことにより、コストが下がり利益が上がったといういびつな状況になっています。

要するに、長期で見ればジリ貧ということです。