絶好調の裏に潜むリスク:冷静な視点を持つ

しかし、この絶好調のアドバンテストにも、その裏にはリスクが存在します。

<リスクその1:需要減少>

半導体需要の変動リスク 最も大きなリスクは、チップ需要の減少です。半導体業界には受給の波があり、需要が急減する時期が訪れる可能性があります。現在の生成AIブームやデータセンター投資の活発化によりチップ需要は旺盛ですが、この「青天井」の状況がどこまで続くかは不透明です。もし実需を上回るペースで生産が進めば、生産調整が行われ、アドバンテストのテスター需要が急減する可能性も考えられます。

また、高性能なAI半導体のようなチップは、検査に時間がかかるため、リードタイムを短縮するためにテスターが大量に必要とされます。そのため、アドバンテストは現在、この「生産におけるボトルネック」を解消する恩恵を受けていますが、逆に需要が少なくなれば、テスターの稼働率が低下し、新たなテスターの導入が控えられやすくなります。

<リスクその2:顧客からの効率化圧力>

テスターは現在の生産ボトルネックとなっているため、顧客側は、よりテスト時間を短縮できる技術や、1台で多くのテストができるような装置の開発をアドバンテストに求めています。もしこのような技術が実現すれば、装置の単価を上げることは可能ですが、必要なテスターの台数が減るというジレンマに直面する可能性もあります。現時点では新技術は実現していませんが、顧客からの圧力は今後もかかる可能性があります。

<リスクその3:競争環境の変化とシェア低下の可能性>

アドバンテストはSoCテスターで高いシェアを持つものの、過去には59%だったシェアが56%に低下しています。これは、GAFAMのようなNVIDIA以外の企業がチップの内製化を進める中で、アドバンテストではない競合のテラダイン社を選んでいる可能性も示唆されます。チップ設計会社が増えるにつれて、必ずしもアドバンテストが選ばれるとは限らないリスクがあるのです。

ただし、アドバンテストとテラダインは「2強」であり、パワーバランスは決して弱くなく、共同で技術開発を行うパートナー関係であるとも考えられます。

<リスクその4:株価の過熱感と激しい変動>

アドバンテストの株価は急速に伸びており、PERは約42倍、PBRは約15倍と、将来の期待がかなり織り込まれている状況です。

また、アドバンテストの業績はアップダウンが大きく、特に半導体設備投資は突然に抑制されることがあります。過去には、2023年3月期から2024年3月期にかけて一時的に業績が下がった時期もありました。

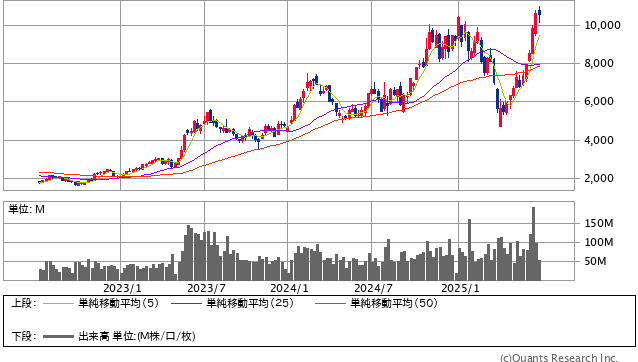

アドバンテスト<6857> 週足(SBI証券提供)

株価もこの変動に大きく反応します。例えば、2024年1月には1万430円を付けた後、4月には4703円まで半値以下に下落しました。これは半導体業界全体への懸念(いわゆる「トランプ関税ショック」など)を織り込んだもので、その下落のスピードと大きさは極めて大きかったと言えます。東京エレクトロンと比較しても、アドバンテストはAIチップ関連への依存度が高く、シリコンサイクルの波がより激しく、株価の変動も大きい傾向にあります。

このように値動きが激しいため、短期的な利益を求める投資家も多く参入し、株価の安定性を欠きやすい局面にあると言えるでしょう。下がり始めると、利益を確保したい投資家や、この会社の激しい変動を知っている投資家が一斉に売りに走る心理が働きやすいのも特徴です。