地域別の動向:中国と日本の状況

安川電機の地域別売上を見ると、国内、米州、中国が大きな比率を占めています。

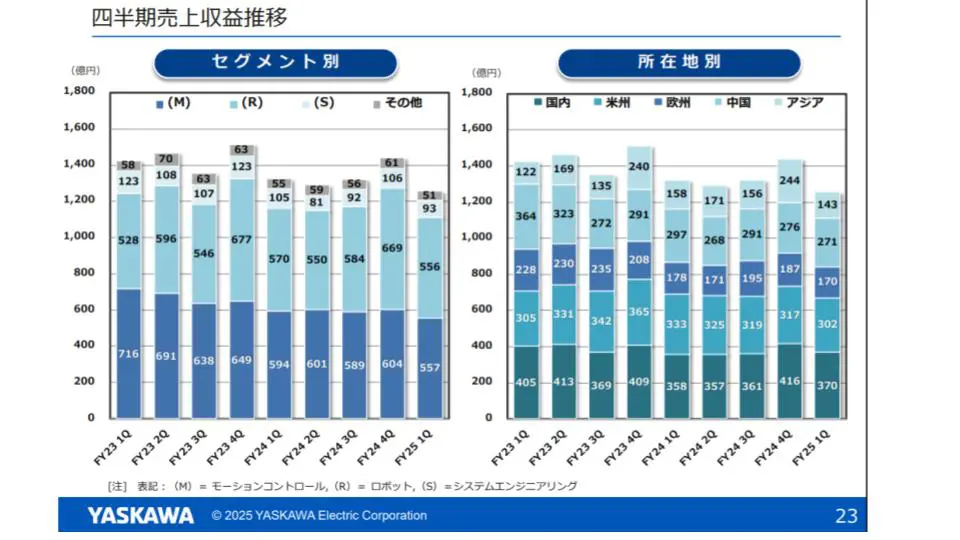

出典:安川電機 決算説明資料

中でも中国は、過去2年ほどで受注が大きく縮小していることが明らかになっています。2023年度には第1四半期で364億円あった中国の売上が、足元では271億円まで減少しています。

その他の地域、特に国内は、現時点では中国ほど大きなダメージを受けていません。しかし、関税の影響が長引けば、国内市場もズルズルと悪化する可能性が指摘されています。全体で見ても、安川電機の売上は過去2年ほど右肩下がりとなっており、これはこれから景気が悪化する可能性を示唆しているかもしれません。

マクロ経済への広がりと安川電機の特性

トランプ関税の影響がさらに長引けば、自動車業界だけでなく、製造業全般や半導体業界にも間接的に影響が及ぶ可能性があります。景気が悪化すると、半導体工場や製造装置自体の生産も抑制され、結果的に安川電機の制御部品への需要も落ち込むことになります。顧客企業の「攻めの設備投資」が抑制されれば、中長期的にはさらに安川電機の業績に影響が出るかもしれません。

安川電機は、特定の顧客業界ごとの内訳を開示していませんが、これは同社が顧客企業から製品の用途を完全に把握できていない側面もあるためです。顧客は安川電機に「こういう装置を作るから、最適な制御装置を設計してほしい」という設計仕様しか見せないことが多く、最終的に何に使われるのかは安川電機側にも分からない場合があるとのことです。

このため、安川電機は「部品屋」のような位置づけになりがちで、顧客の設備投資意欲に左右されやすいという特性があります。例えば、キーエンスのように自社から積極的に提案するビジネスモデルとは異なり、安川電機は顧客のニーズに「なされるがまま」に対応する傾向が強いと言えます。この特性が、安川電機の業績をマクロ経済の動向、特に企業の設備投資の動向を読み解く上で非常に分かりやすい指標にしているのです。

業績と株価の動向

安川電機の営業利益は、2023年2月期にピークを迎えた後、ずるずると低下しており、2024年2月期から2025年2月期にかけて3年連続で減益となる見通しです。これは売上高の右肩下がりの傾向とも連動しています。