」今が買い?業績好調の3要因、増配にこだわる理由を解説=佐々木悠")

多くの投資家から配当株として注目されている「JT(日本たばこ産業)<2914>」について、その最新の業績動向、情報修正と増配の背景、そして今後の投資判断を詳しく解説します。

直近の決算発表では、業績の上方修正と増配が発表され、JTへの注目が非常に高まっています。現在JT株を保有している方はこのまま持ち続けるべきか、あるいは今から新規で投資すべきか、考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

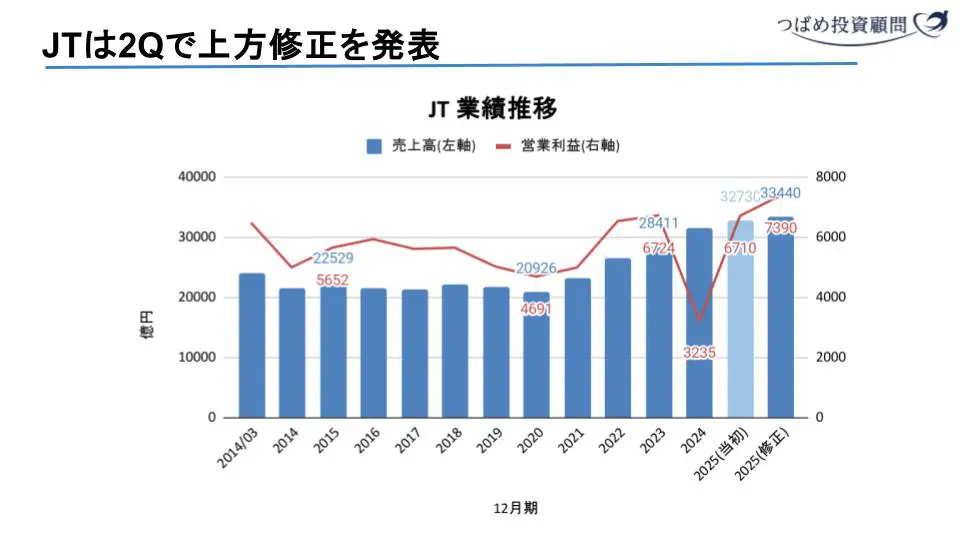

業績好調!配当金は過去最高に

JTの業績は非常に好調に推移しています。 2025年12月期の当初予想からの上方修正が発表され、売上は3兆円から3兆3,000億円に、営業利益は6,700億円から7,300億円にそれぞれ引き上げられました。

2024年12月期は一時的に利益が減少しましたが、これはカナダにおける健康被害訴訟の和解金支払いという一時的な要因によるものです。

しかし、2025年12月期は2023年と同水準と見られていた当初予想を大きく上回る形での上方修正となり、非常に良い決算であったと言えるでしょう。

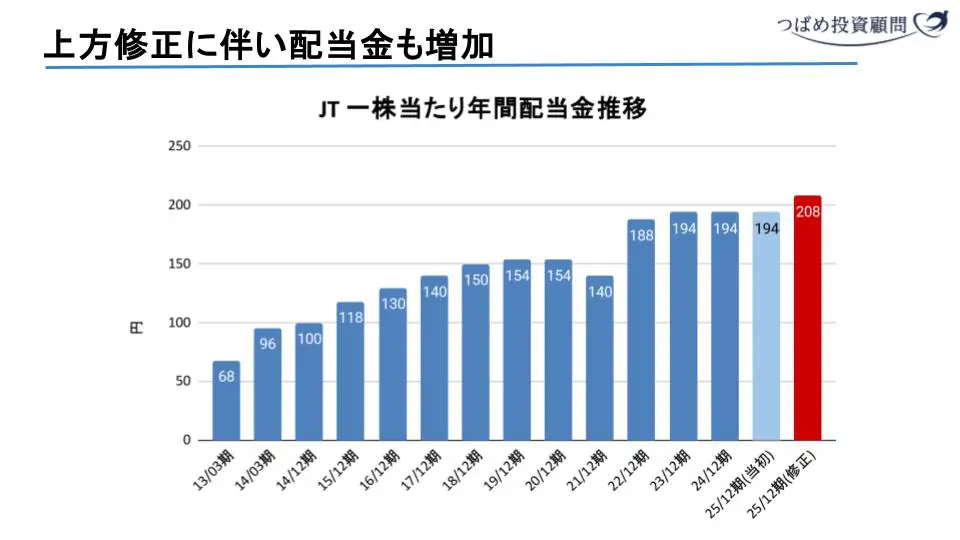

この好調な業績に伴い、配当金も過去最高を記録しています。

2023年から2024年までは1株あたり194円の配当を維持してきましたが、2025年12月期は業績回復・利益増加を受けて、1株あたり208円に増額される方針が発表されました。

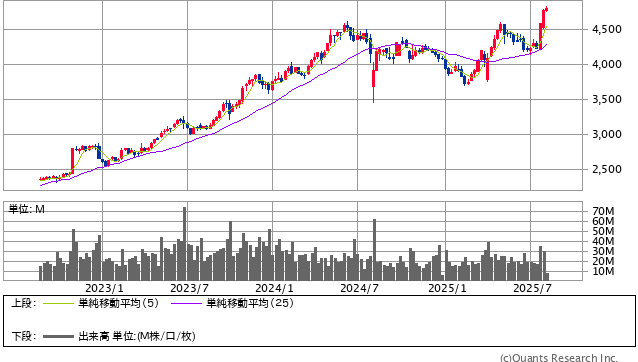

日本たばこ産業<2914> 週足(SBI証券提供)

業績「上方修正」3つの要因

今回の上方修正には、主に3つの要因が挙げられています。これらはJTの事業成長における得意分野であり、強みとも言えます。

<要因その1. プライシング(値上げ効果)>

JTの販売数量自体は前年比で−1%と減少しているものの、海外(ロシア、フィリピン、イギリスなど)における値上げが大きく奏功しています。

JTは長期的かつ継続的に値上げを行っており、日本では2022年10月や2018年の税制改革に基づく値上げの歴史があるほか、海外でも原価上昇や社会情勢を考慮した値上げを都度実施しています。

世界的に喫煙者に対する風当たりが厳しくなる中で販売数量の減少は避けられない側面がありますが、その分単価を高くすることで業績を伸ばすという明確な方向性を持っています。

<要因その2. M&A(企業買収)>

JTは企業買収が非常に得意な会社として知られています。

今回の情報修正に貢献したのは、2024年10月に約3780億円で買収した米国第4位のタバコ会社「ベクターグループ」です。この買収により、「モンテゴ」「イーグル」「ピラミッド」といった主要タバコ銘柄を獲得しました。

JTのM&Aの歴史を見ると、2007年のギャラハー社買収(2兆2500億円)のように、当時の日本企業による海外M&Aとしては過去最大規模の案件を成功させている実績があります。その他にも、2016年には「ナチュラルアメリカンスピリット」のブランドを保有する企業を約6000億円で買収しています。

JTのM&Aの独自性は、外部の投資銀行などに頼らず、自社で買収先の一次調査からシナジー効果やコスト削減策の検討までを行う点にあります。これにより、買収後の統合プロセス(PMI)も非常にスムーズに進み、戦略的なM&Aを実現していると言えます。

<要因その3. 円安効果>

現在の円安も、JTの業績上振れにプラスに寄与しています。

ただし、為替は変動要素であり、円高に転じた場合にはリスク要因にもなり得る点に注意が必要です。

Next: 「ガチホ」が正解?JTが高配当にこだわる理由

」今が買い?業績好調の3要因、増配にこだわる理由を解説=佐々木悠")