街中の店舗でよく見かける決済端末「ステラ」をご存知でしょうか?そして、この端末がどこの会社のものか知っていますか?

実はこの「ステラ」は、GMOペイメントゲートウェイ<3769>(GMOPG)と三井住友が共同で開発・展開している決済端末なんです。今回は、このGMOPGという企業について、その実態とビジネスモデル、そして今後の成長性まで深掘りして解説していきます。株式市場でも話題になりやすい企業ですので、ぜひ理解を深めていただければと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

決済端末「ステラ」が果たす役割と利便性

まず、GMOPGが手掛ける決済端末「ステラ」についてご説明します。

この端末は、飲食店などで店舗に1台置くだけで、クレジットカード、QRコード決済、交通系電子マネーなど、様々な決済手段に対応できる機能を提供しています。

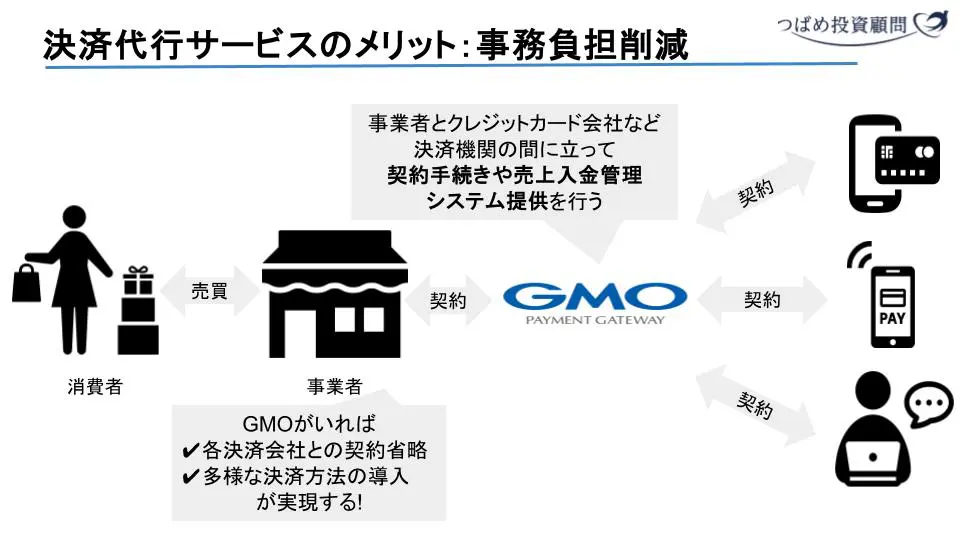

通常、店舗が多様な決済手段を導入しようとすると、クレジットカード会社や各Payアプリ事業者と個別に契約を結び、それぞれ異なる端末を用意したり、事務手続きを行ったりと、非常に手間がかかります。しかし、「ステラ」を導入すれば、これ1台で全ての決済を一元管理でき、売上管理も格段に楽になるという大きなメリットがあります。まさに、事業者にとっての「決済の窓口」のような役割を担っていると言えるでしょう。

GMOペイメントゲートウェイの収益モデル

では、GMOPGはどのように収益を上げているのでしょうか?

その仕組みは、決済が行われるたびに発生する手数料にあります。例えば、ファミレスで2,000円の食事をし、ステラ端末で決済したとしましょう。この2,000円の決済金額のうち、約3%が手数料としてGMOPGに入ります。ただし、この3%すべてがGMOPGの売上になるわけではありません。そのうちの数パーセント(おそらく約2%)は、Visaなどのクレジットカード会社へのコストとして支払われます。残りの数パーセント、例えば2,000円の決済であればざっくり10円程度がGMOPGの売上として計上される仕組みです。

一見すると、1回の決済あたりの利益は小さいように見えます。しかし、GMOPGは、決済金額が積み上がれば積み上がるほど、自動的にお金が入ってくるという「ストック型」のビジネスモデルを確立しています。

現在、「ステラ」は約40万のID(導入店舗数)を獲得しており、これは日本の小売店の総数(約142万店)から見ても大きなシェアを占めています。競合のリクルートが提供する「Air Pay」が約50万IDなので、後発ながらもGMOPGは非常に健闘していると言えるでしょう(AirPayは2015年開始、ステラは2020年開始)。

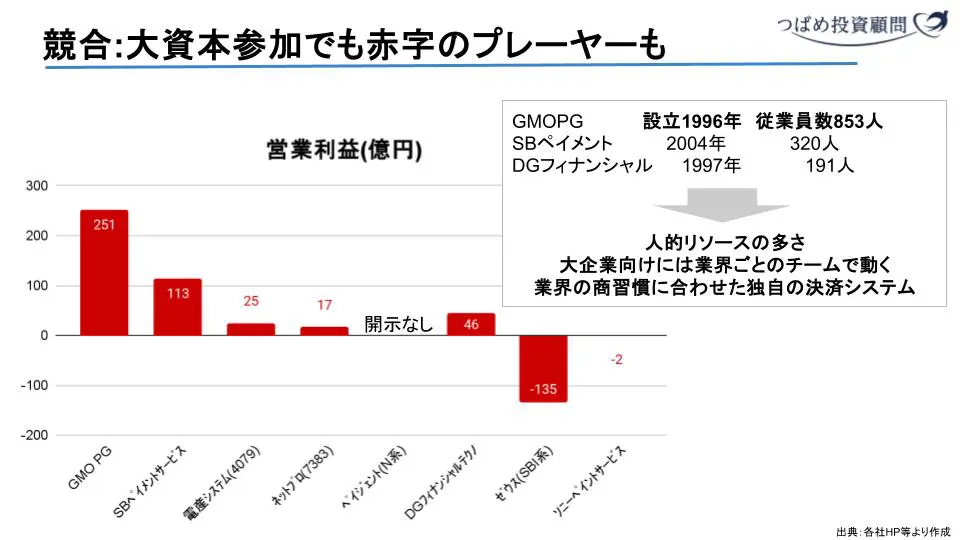

各社HP等より作成

圧倒的なシェアの背景にあるGMOPGの強み

GMOPGがこれほどまでに圧倒的なシェアを築いているのはなぜでしょうか?

<オンライン決済での先行者優位と強み>

もともとGMOPGは、リアル店舗での対面決済端末「ステラ」よりも、インターネットを経由したオンライン決済、あるいは非対面決済に強みを持っていました。ECサイトなどでの決済に対応することで、この領域で高いシェアを獲得してきたのです。親会社がGMOインターネットグループであることからも、インターネット関連サービスに特化してきた背景がうかがえます。

<高い「スイッチングコスト」と強固な顧客関係>

決済代行サービスは、一度導入すると、簡単に別のシステムに切り替えることが難しいビジネスです。なぜなら、決済システムは事業者の「命綱」であり、これを切り離してしまうと日々の収益に大きな影響が出てしまうからです。つまり、加盟店にとって乗り換えにかかる手間やリスク(スイッチングコスト)が非常に高いため、一度導入されれば解約されることが極めて少ない、安定した顧客基盤を築けるのです。

<3. 信頼が信頼を生む好循環>

GMOPGは、すでに年間18兆円という圧倒的な決済処理金額と、74億件という処理件数を誇っています。この莫大な処理実績が、新たな顧客、特に大手企業からの信頼獲得に繋がり、「GMOPGのシステムを使おう」という動機になります。これにより、さらに決済処理金額が増え、信頼が強化されるという好循環が生まれています。

また、約800名の従業員という営業リソースの多さも、東京電力のような大手企業向けに業界特有の決済システムを開発するなど、顧客獲得に貢献しています。