第1四半期決算の結果:想定を下回る推移

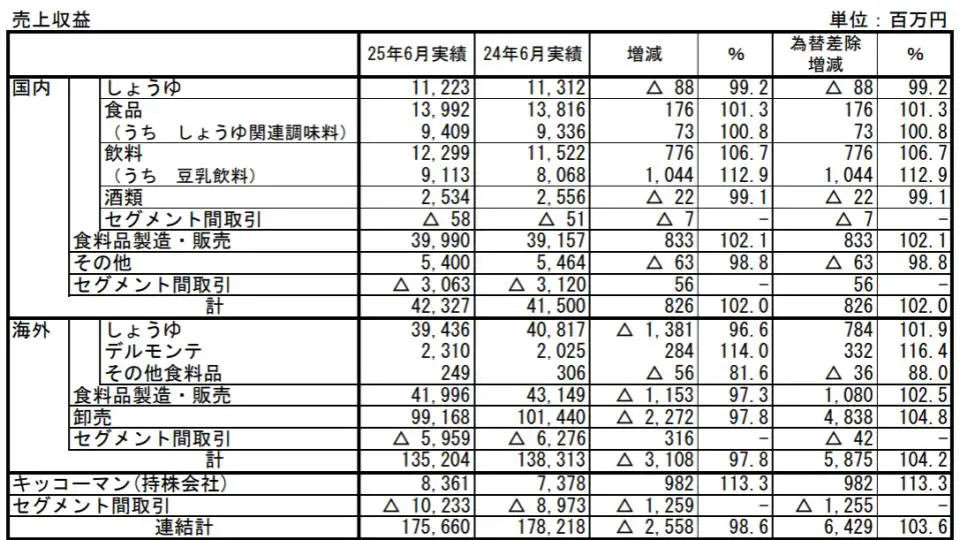

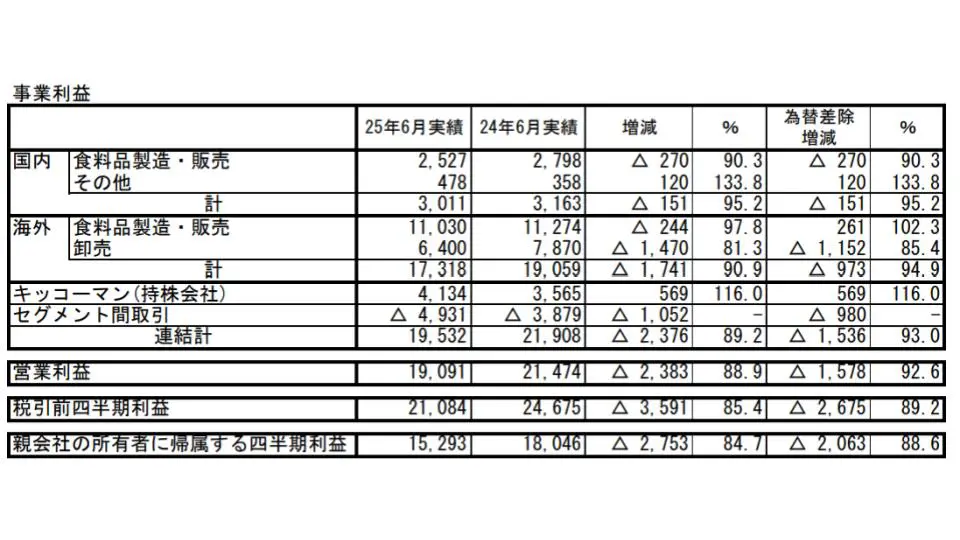

先日発表された第1四半期決算を見ると、売上高は前年比98.6%と踏ん張ったものの、事業利益は前年比89.2%と大幅に減少しました。これは、昨今のコスト増や為替の悪影響を吸収できなかった結果と見られます。

注目すべきは、国内の「その他事業」が対前年比33.8%増と大きく寄与している点です。これには、臨床診断用酵素や衛生検査薬、ヒアルロン酸の製造販売、不動産、運送事業などが含まれます。第1四半期だけで約120億円の増益でしたが、過去の推移や関連する記事が見当たらないことから、一過性のものである可能性が高いと考えられます。

これらの状況を考慮すると、キッコーマンは今期の保守的な業績見通し(特に事業利益)をも大きく下回って推移していると言えるでしょう。

今後の成長戦略:北米市場がカギを握る

では、今後のキッコーマンは大丈夫なのでしょうか。

キッコーマンは、向こう3年間の海外事業目標として、為替の影響を除いた売上高で年平均6%の成長を目指しています。その内訳は、北米5%、欧州10%、アジア・オセアニア5%に加え、新市場開拓です。

特に重要なのが北米市場です。海外事業の中で圧倒的な規模を誇り、通期の売上収益予想では北米が約4,000億円超なのに対し、欧州は約740億円弱、アジア・オセアニアは約900億円、その他市場は約70億円程度と、その規模の差は歴然としています。

北米での戦略としては、「供給体制の整備と物流の最適化による安定成長の継続」と、「醤油の用途拡大のためのマーケティング施策実行」を掲げています。

しかし、現在のキッコーマンの米国での成長ステージは、既に高成長フェーズを終え、「成熟ステージ」に入っているとされています。キッコーマンは非常に早い段階で米国に進出し、地道なデモンストレーションを通じて現地の食文化に醤油を浸透させてきました。この成熟市場で、本当に向こう3年間5%の成長を達成できるのかが問われています。

北米市場の深掘り:5%成長達成の確かな根拠

結論から言うと、この北米での5%成長という目標は、無理なく達成できる数字ではないかと私は感じています。その理由を具体的に見ていきましょう。

1. 盤石な市場ポジション

キッコーマンは米国進出から50年以上が経過し、「キッコーマンブランド」が浸透しています。具体的な数字では、米国醤油市場でなんと57%もの圧倒的なシェアを占めています。ライバル企業が現地の化学的に生成した醤油を製造する中で、大豆から発酵させる伝統的な製法で作るキッコーマンの強さは際立っています。

2. 日本食レストランの増加

過去10年間で、米国の日本食レストランの数は1万店舗以上と急増しています。日本食の人気は中華料理に次ぐ勢いで、日本食レストランが増えれば、当然ながら醤油の卸売事業の業績も伸びます。さらに、レストランで日本食を体験した人々が、家庭でも醤油を使った料理を作るようになるという好循環が生まれています。

3. 家庭への浸透と今後の余白

米国における醤油の利用世帯数は全体の約6割に上ります。特にキッコーマンの醤油は、「肉に合う調味料」として市民権を得ています。まだ4割の世帯に利用の余白があることも、今後の成長余地を示唆しています。

4. ウォルマートでの優位性

キッコーマンは、日本食・アジア食の卸売事業も強力です。特に、その事業を営むJFC社が、ウォルマートのアジア食品売り場のカテゴリーアドバイザーを担当しています。全米で展開するウォルマートで、キッコーマンの醤油販売が有利に進むような棚取りができる点は、非常に強固なポジショニングと言えるでしょう。