中国市場の特異な動向と欧州のE-バイク好調

シマノの自転車部品の売上高を仕向け地別(部品を卸している自転車メーカーの所在地)に見ると、各地域の状況が明確になります。

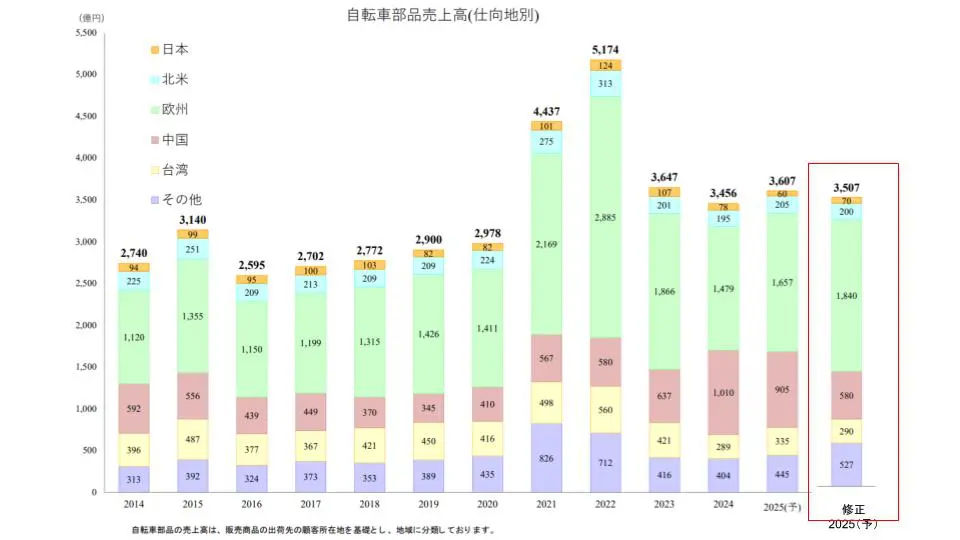

出典:シマノ 決算短信補足説明資料

<中国市場の急ブレーキ>

中国の自転車メーカーは、製造した製品を基本的に中国国内で消費する傾向が強いため、グラフのピンク色で示される中国の売上は、中国市場の動向を大きく反映しています。

欧州や北米が2021年や2022年に特需を迎えたのに対し、中国ではロックダウンの影響などでブームが後ろ倒しになり、2023年から2024年にかけて市場が拡大していました。

しかし、この拡大の流れが続くだろうという当初の予想から一転、中国市場の業績見通しは905億円から580億円まで大きく減少しました。これは、特需の反動減に加え、景況感の悪化により、比較的にハイエンドな自転車の販売が鈍化したためと見られています。

<欧州の上方修正とE-バイクの台頭>

一方で、欧州市場は自転車市場が発達している地域ですが、こちらはむしろ上方修正されています。当初の予想1,657億円から1,840億円に見通しが増額されました。

この欧州の好調の背景には、E-バイクの存在があります。E-バイクとは、バッテリーを搭載し、駆動をサポートしたり、最適なギアチェンジを電動でアシストしたりするハイエンドな自転車です。

この状況から、中国以外の地域、特に欧州では、コロナ特需の反動減は一服し、平常運転に戻りつつあることがうかがえます。

構造的な利益圧迫要因:先行投資の必要性

シマノは下方修正後も売上規模は前年やコロナ前を上回っていますが、営業利益はコロナ前よりも下がっているという状況にあります。

<コスト高と固定費の負担>

この利益圧迫の背景には、人件費、原材料費、輸送費といったコスト全般の上昇があります。

さらに、コロナ禍でシマノが積極的に行った設備投資に伴う減価償却費の増加も、コストとして残っています。生産能力を増強したにもかかわらず、需要の低下(特に中国の景況悪化など)により工場の稼働率が下がると、稼働の有無にかかわらずかかる固定費(電気代、人件費など)が重くのしかかり、利益率が低下する状況が起きています。

<E-バイク市場の牽引と設備投資の正当性>

この積極的な設備投資は、特需に乗じた結果ではなく、E-バイクの普及という中長期的なトレンドに対応するために必要不可欠な先行投資です。

E-バイクは、クロスバイクやマウンテンバイクといったハイエンドモデルで人気が高まっています。金額ベースで見ると、E-バイクの販売はすでにノーマル自転車の販売を50%超えているというデータもあり、さらに市場規模は今後10年間で2倍に拡大すると予測されています。E-バイクが自転車市場の成長を牽引する流れにあると言えます。

E-バイクは重く、賢い制御が必要となるため、シマノの足回り部品(変速機、ブレーキなど)は、より頑丈で精密、かつ電子制御に対応する形への進化が求められます。

シマノは、この高性能な部品をリードタイム短く、正確に製造するために、設備投資を増強しています。コロナ前約200億円強だった年間設備投資額は、直近で約450億円程度まで増加しており、これに伴い減価償却費も年々上昇しています。これは、世界シェア8割の牙城を崩されないため、リーダー企業として必要な戦略的投資だと考えられます。

Next: シマノ株は買いか?長期投資のプロの判断は…