<東芝事件との類似性>

このような文化は、目標達成のためなら手段を選ばないという心理を生み出します。かつて東芝で起きた不正会計(「チャレンジ」と称した高い目標設定)の状況と、今回のニデックの状況は非常に似通っています。

コスト削減の動機が強いため、イタリアでは原産地の偽装によるコスト削減が、中国では費用の先延ばしによる当期目標達成への動機が強く働いたと推測されます。目標を達成できない場合の「失責」を恐れるあまり、不正行為に手を染める誘因となったのです。

投資家が見抜く予兆:不安定な業績推移とキャッシュフロー

今回の問題が発覚する前から、ニデックの業績にはいくつかの「不安定さ」が見て取れました。

<頻発する「構造改革費用」>

出典:マネックス証券

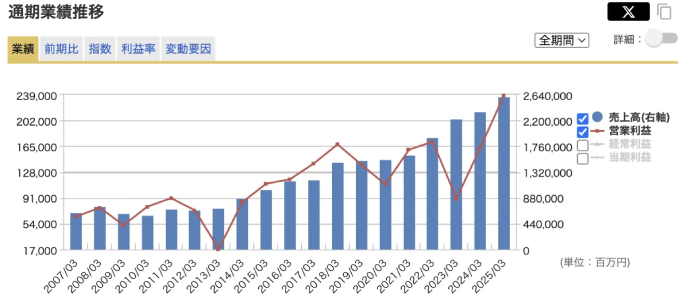

ニデックの営業利益の推移(赤線)を見ると、全体として右肩上がりに見えるものの、約3年に一度のペースで利益がガツンと大きく落ち込んでいる時期があります(2013年3月期、2020年3月期、2023年3月期など)。

この大幅な利益の落ち込みは、構造改革費用として計上されていました。この構造改革費用は、工場の減損やリストラ費用など、内容が曖昧になりがちな費用です。

他の企業でも見られる費用ですが、ニデックの発生頻度(10年で3〜4回)はあまりに多いと感じられていました。これは、過去に先延ばしにしてきた会計的なごまかしや費用を、どこかで一括処理せざるを得なくなった結果として表れていた可能性が考えられます。

<成長の停滞:平均利益で見ると割高>

この大きな落ち込みを考慮して利益を平均化すると、一見伸びているように見えた業績も、実は2014年頃からほとんど成長していないという見方ができます。

この不安定な利益をベースに、過去3年間の平均EPS(一株当たり利益)からPERを試算すると、実質的なPERは約21倍となります。これは同業他社(村田製作所21倍、マブチモーター19.8倍)とほぼ同水準であり、株価が特に割安であるとは言えません。

<キャッシュフローの事実:ゴマカシが効かない数字>

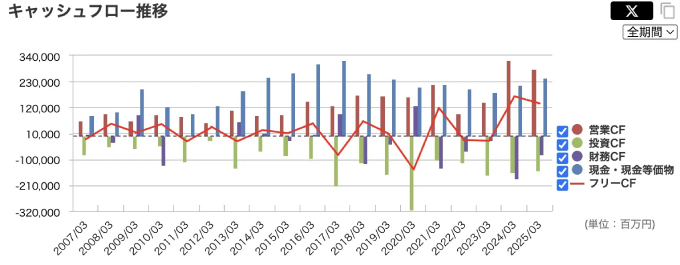

「会計は意見だが、キャッシュフローは事実だ」という言葉があるように、会計上の費用計上は操作が可能ですが、実際の現金の出入りであるキャッシュフローはごまかしが効きません。

ニデックのフリーキャッシュフロー(赤線)を見ると、プラスとマイナスを行ったり来たりしており、非常に不安定です。

出典:マネックス証券

長期間で見てもトントンであり、キャッシュフローの観点からも、ニデックの業績は褒められたものではないことがわかります。

Next: むしろ今が買い?長期投資家が持つべき視点