2026年2月10日に発表された、ミアヘルサホールディングス株式会社2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

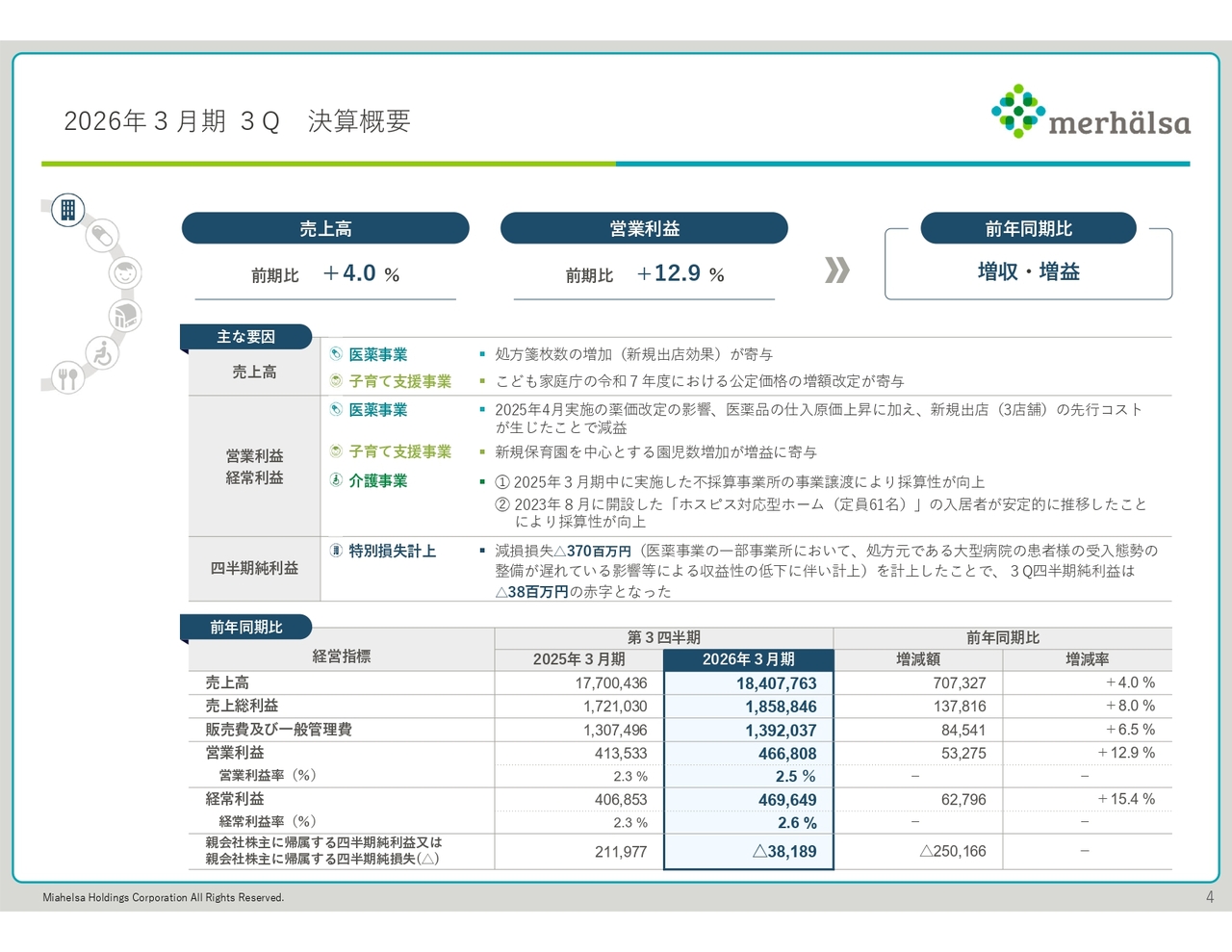

2026年3月期 3Q 決算概要

斉藤淳一氏:ミアヘルサホールディングス株式会社財務本部長の斉藤です。2026年3月期第3四半期決算についてご説明します。

まず、決算概要です。売上高は184億700万円で、前年同期比プラス7億700万円、4.0パーセントの増収となりました。営業利益は4億6,600万円で、前年同期比プラス5,300万円、12.9パーセントの増益でしたが、四半期純利益は3,800万円の赤字となりました。

売上高の増収要因としては、医薬事業において新規店舗を中心に処方箋枚数が増加したことが寄与しました。また、子育て支援事業では、こども家庭庁の令和7年度における公定価格の増額改定が増収に寄与しました。

次に、営業利益・経常利益の要因についてです。医薬事業では、4月実施の薬価改定の影響や医薬品の仕入原価の上昇に加え、本年度に3店舗を新規出店した際の先行コストが生じたことで減益となりました。

一方で、子育て支援事業では新規保育園を中心に園児数が増加し、増益に寄与しました。介護事業では、昨年実施した不採算事業所の事業譲渡や、2023年8月に開設した「ホスピス対応型ホーム」の入居者数が安定して推移したことで採算性が向上し、全体としては増益となりました。

四半期純利益は、医薬事業の一部事業所において、処方元である大型病院の患者さまの受入態勢の整備が遅れている影響などにより収益性が低下し、減損損失3億7,000万円を計上したことで、3,800万円の赤字となりました。

全体の数字については、スライド下段をご覧ください。

セグメント売上高・利益(前年同期比)

セグメント別の状況です。医薬事業は増収減益、子育て支援事業は増収増益、介護事業は減収増益で推移しました。

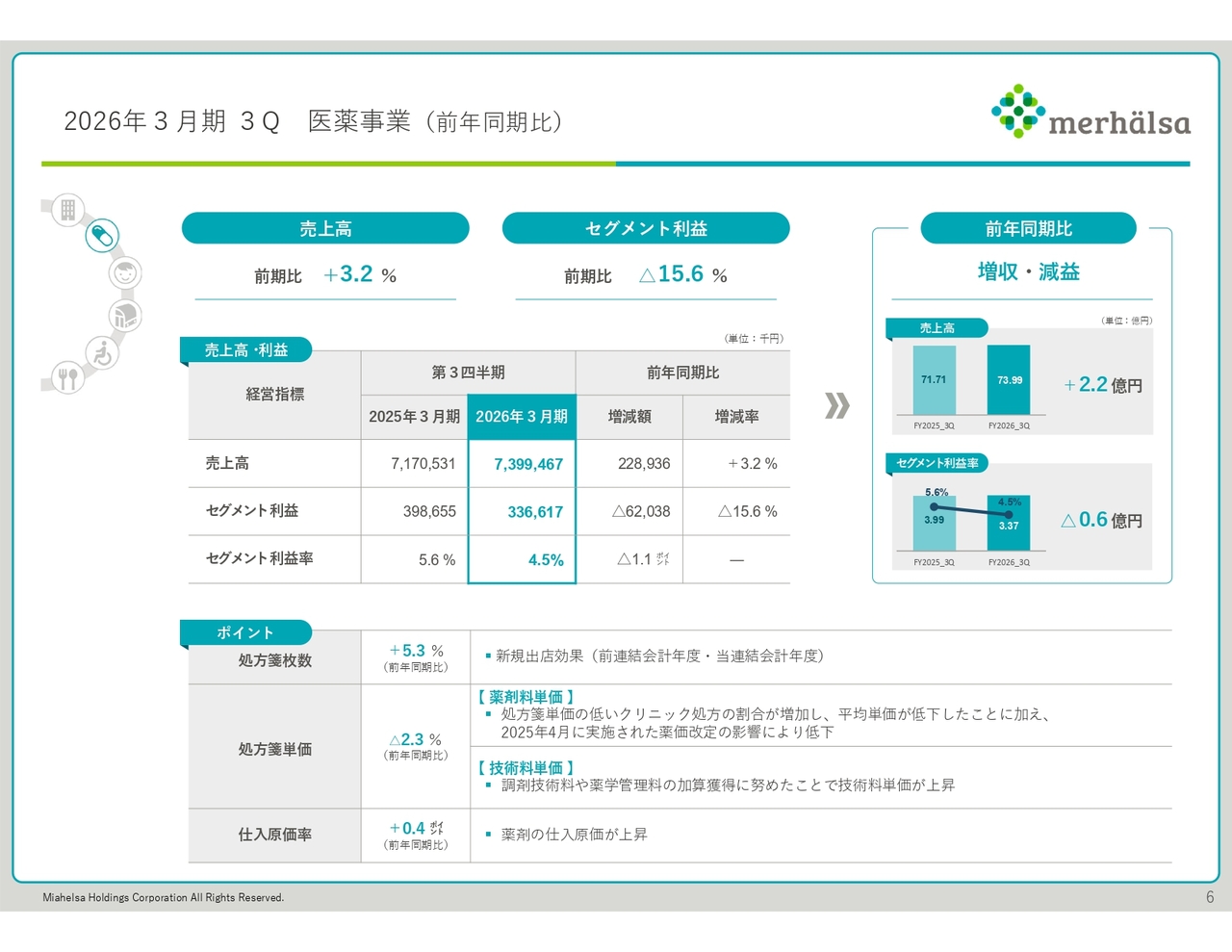

2026年3月期 3Q 医薬事業(前年同期比)

各事業の詳細をご説明します。まず、医薬事業です。売上高は73億9,900万円で、前年同期比プラス2億2,800万円、3.2パーセントの増収となりました。一方、セグメント利益は3億3,600万円で、前年同期比マイナス6,200万円、15.6パーセントの減益となりました。

ポイントとして、処方箋枚数は、新規出店効果により前年同期比で5.3パーセント増加しました。

処方箋単価は、前年同期比で2.3パーセント減少しました。これは薬価改定の影響に加え、門前薬局と比べて処方箋単価が低い医療モール型薬局の割合が増加したことにより、処方箋の平均単価が低下したためです。

仕入原価率は薬剤の仕入原価が上昇したため、前年同期比で0.4ポイント上昇しました。

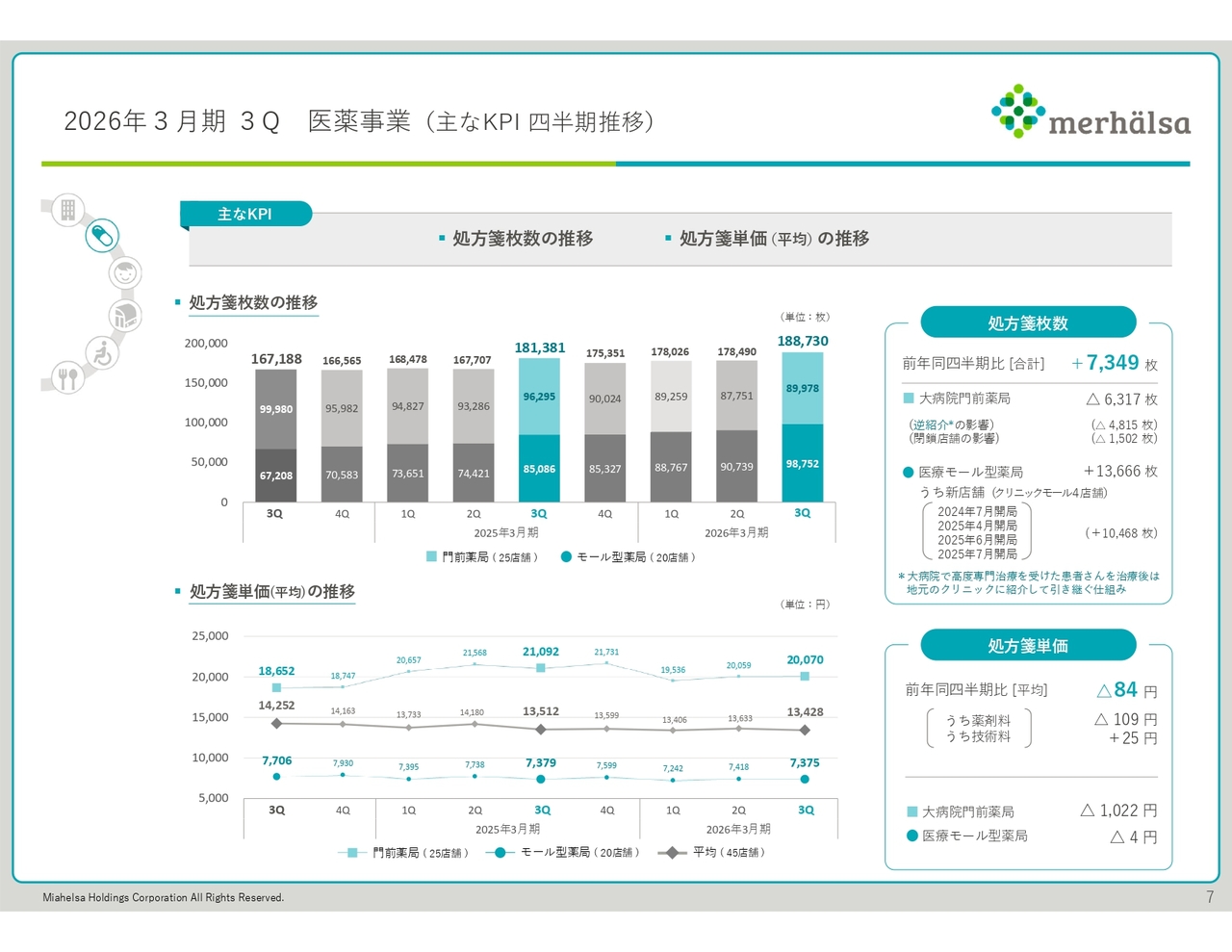

2026年3月期 3Q 医薬事業(主なKPI 四半期推移)

KPIの状況です。処方箋枚数の推移については、スライドに示しているとおり、前年同四半期比で7,349枚増加しました。

医療モール型薬局では、新規出店の効果もあり、処方箋枚数が着実に増加しています。一方、大病院門前薬局は1店舗が閉鎖した影響はあるものの、大学病院からの逆紹介の影響により、処方箋枚数は減少しています。

次に、処方箋単価の推移についてです。技術料単価は、調剤技術料等の加算獲得に努めたこともあり上昇しました。一方で、薬剤料は薬価改定の影響により低下したため、平均単価は前年同四半期比で84円減少の1万3,428円となりました。

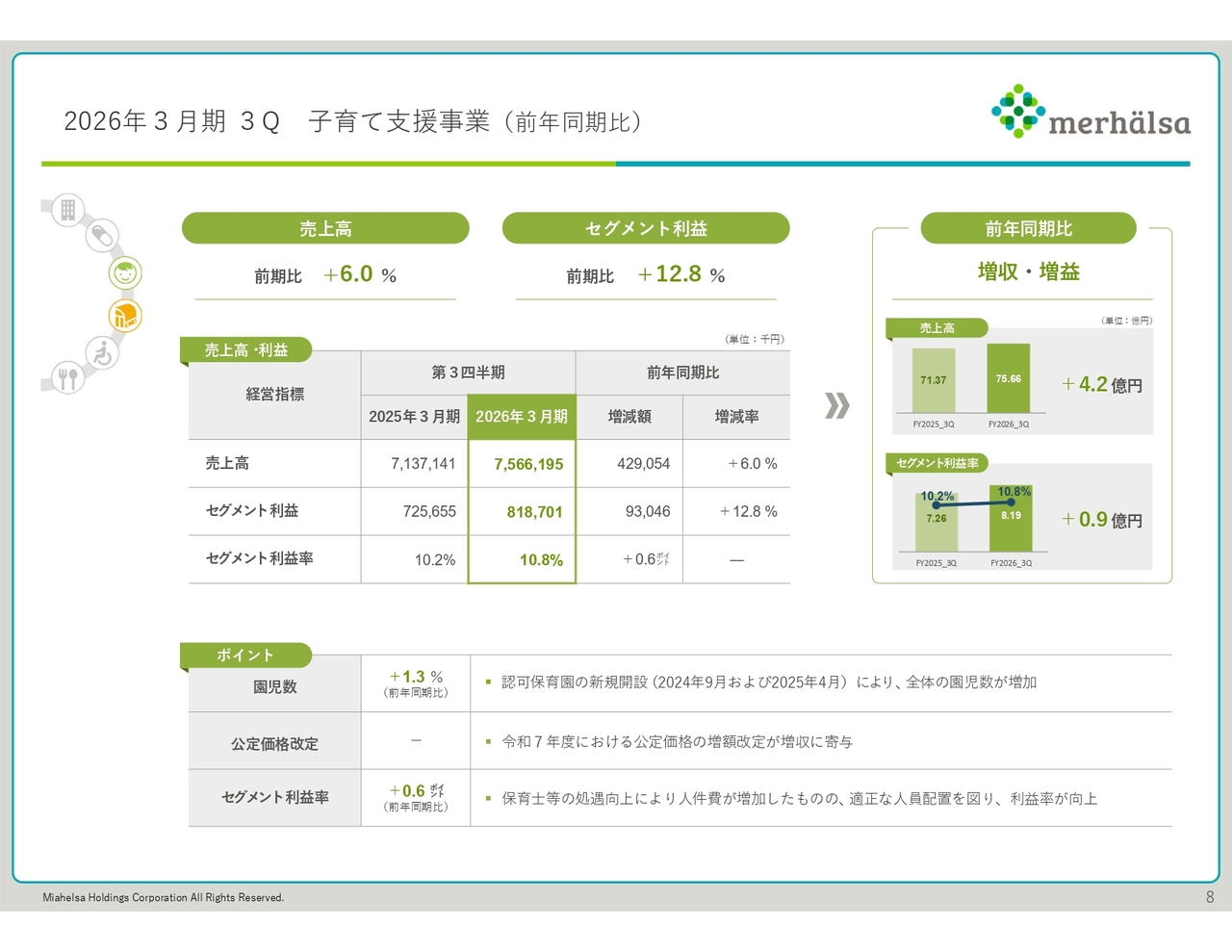

2026年3月期 3Q 子育て支援事業(前年同期比)

子育て支援事業です。売上高は75億6,600万円で、前年同期比プラス4億2,900万円、6.0パーセントの増収となりました。セグメント利益は8億1,800万円で、前年同期比プラス9,300万円、12.8パーセントの増益です。

ポイントとしては、園児数は認可保育園の新規開設により、前年同期比で1.3パーセント増加しました。また、公定価格の改定も増収に寄与しています。

セグメント利益率については、保育士などの処遇向上により人件費が増加したものの、適正な人員配置を図ったことで、利益率が向上しました。

2026年3月期 3Q 子育て支援事業(主なKPI 四半期推移)

主なKPIの四半期推移です。10月から12月の第3四半期における園児数は9,274名、前年同四半期比で104名増加しました。内訳を見ると、新規開設保育園では161名増加しましたが、既存保育園では少子化の影響もあり、57名減少しました。

第3四半期末の保育園数は合計56園となり、前年同四半期比で1園の増加です。内訳についてはスライドをご覧ください。

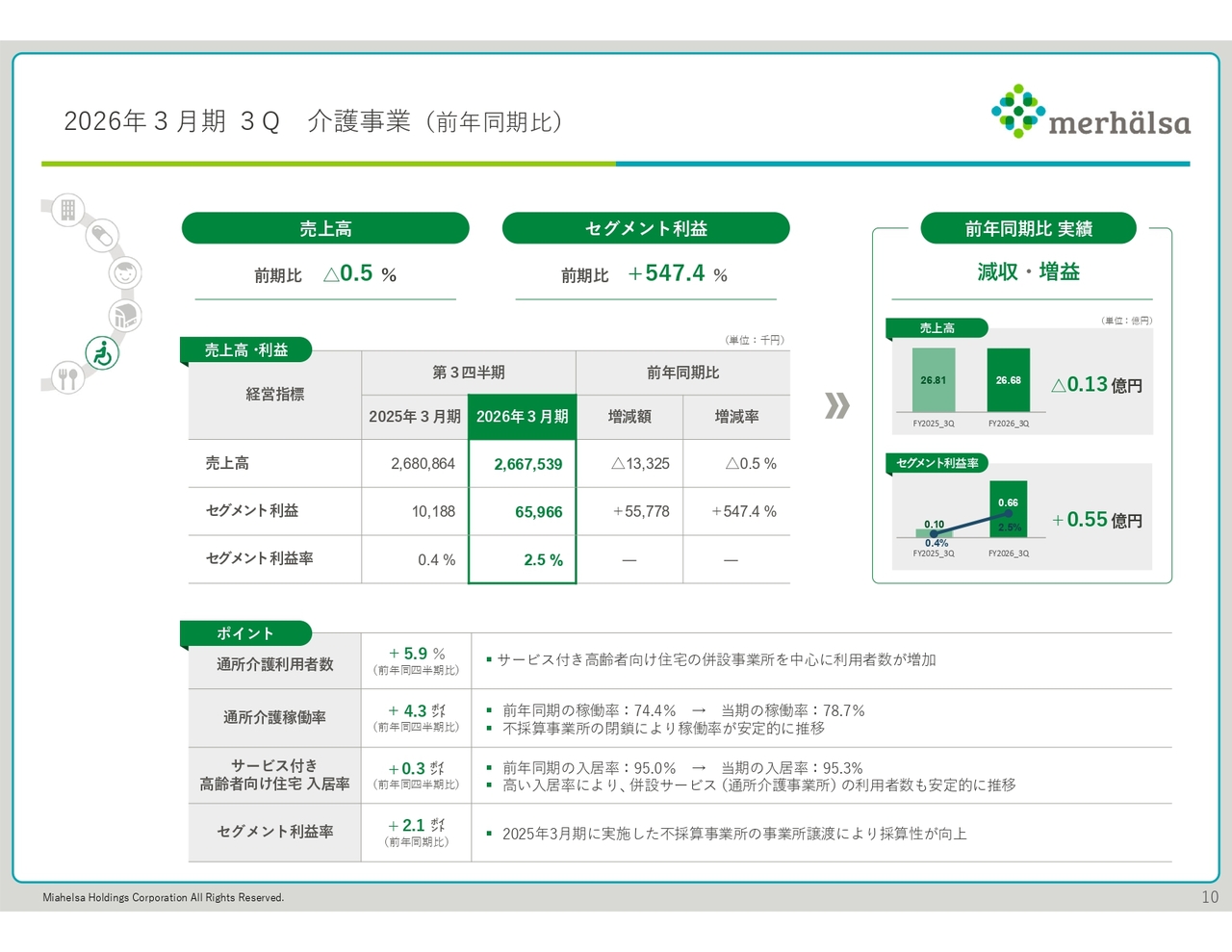

2026年3月期 3Q 介護事業(前年同期比)

介護事業です。売上高は26億6,700万円で、前年同期比マイナス1,300万円、0.5パーセントの減収となりました。セグメント利益は6,500万円で、前年同期比プラス5,500万円、547.4パーセントの増益です。

ポイントとしては、通所介護の利用者数が前年同四半期比で5.9パーセント増加し、稼働率も4.3パーセント上昇しています。サービス付き高齢者向け住宅の併設事業所の利用者数が大きく寄与しています。また、サービス付き高齢者向け住宅の入居率は、95.3パーセントと高水準を維持しました。

セグメント利益率は前年同期比で2.1ポイント上昇しました。これは、昨年度に実施した不採算事業所の事業所譲渡による採算性の向上が、主な要因です。

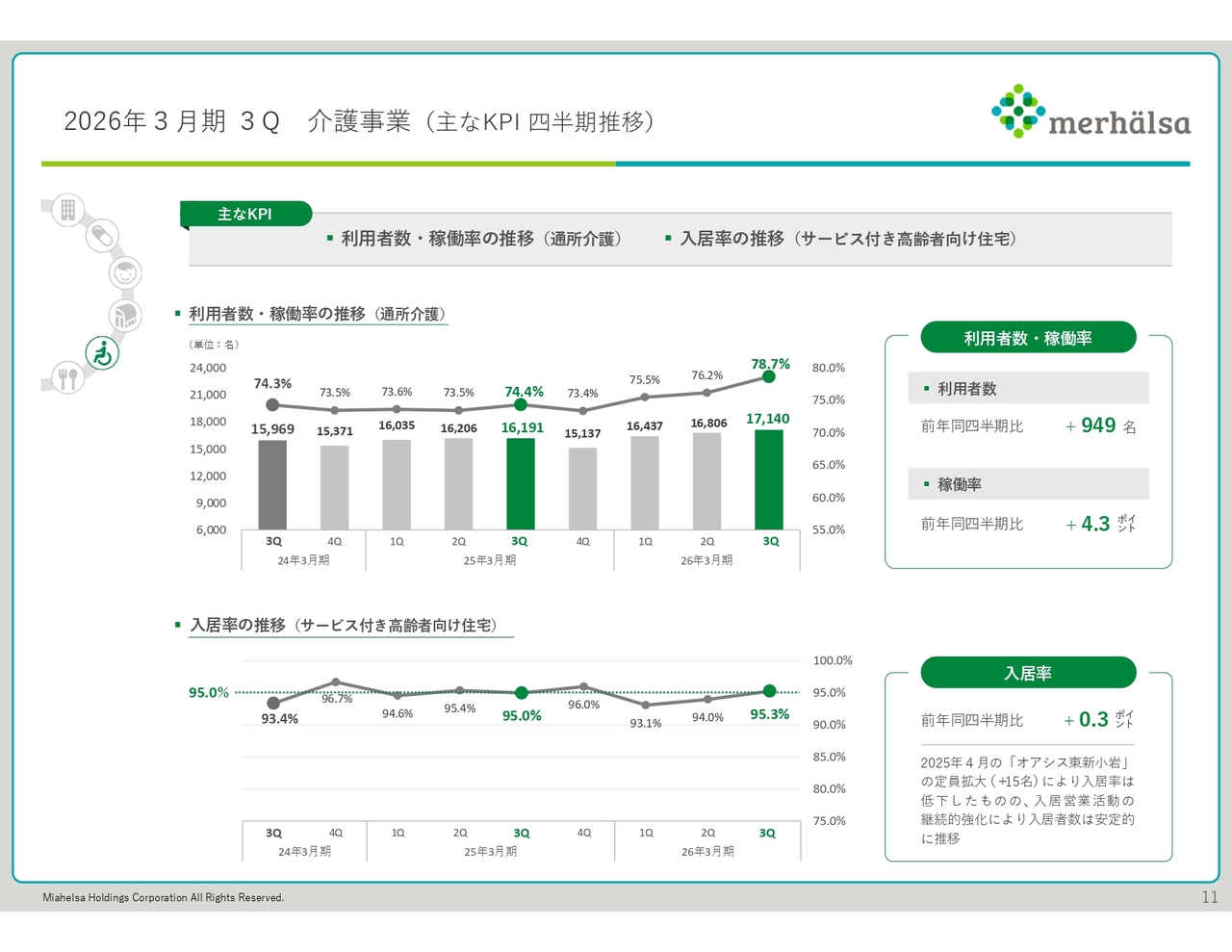

2026年3月期 3Q 介護事業(主なKPI 四半期推移)

主なKPIの推移です。10月から12月の第3四半期における通所介護の利用者数は1万7,140名で、前年同四半期比949名の増加となりました。稼働率は78.7パーセントで、前年同四半期比で4.3ポイント上昇しています。

次に、サービス付き高齢者向け住宅の入居率の推移です。この第3四半期における入居率は95.3パーセントと高水準を維持しており、前年同四半期比で0.3ポイント増加しました。

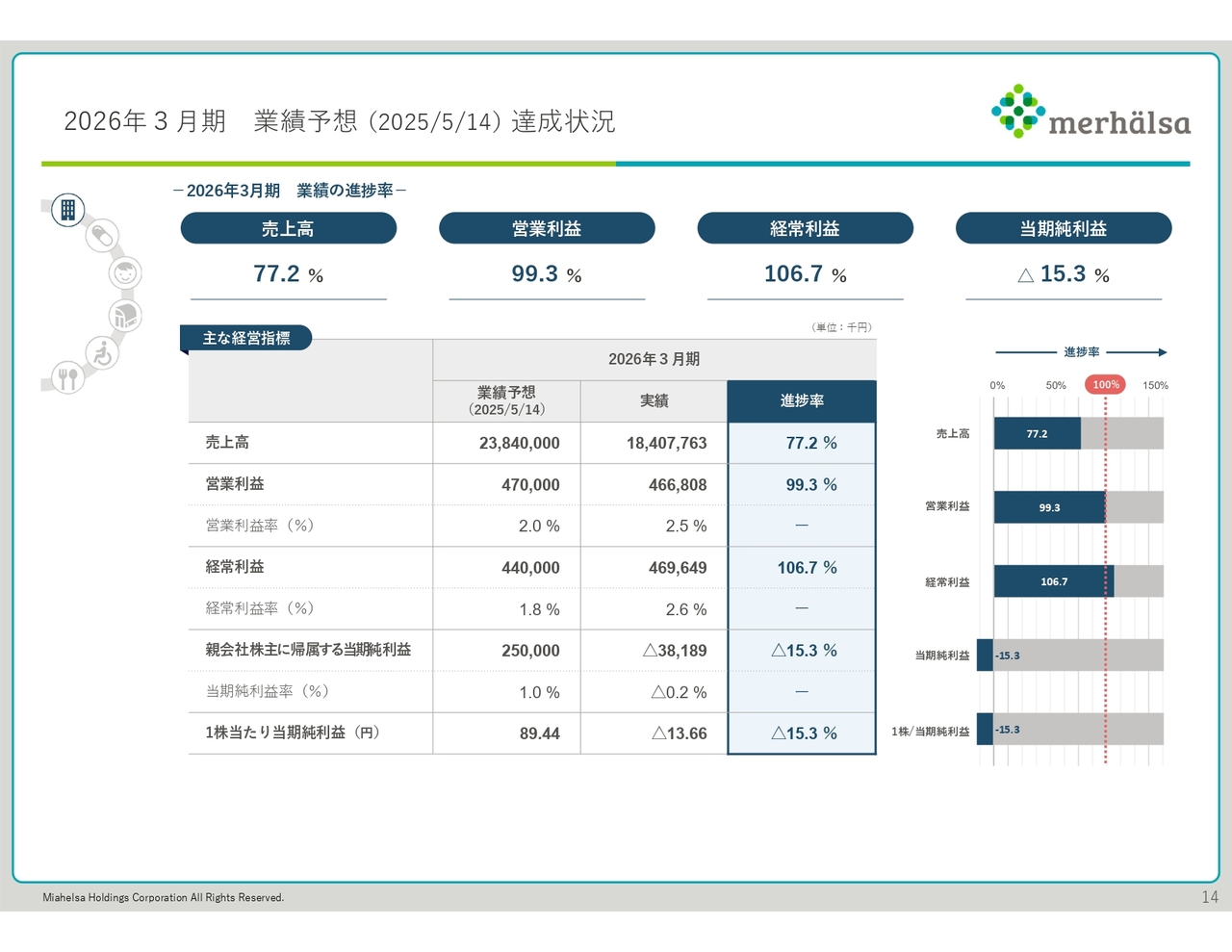

2026年3月期 3Q 対業績予想比較

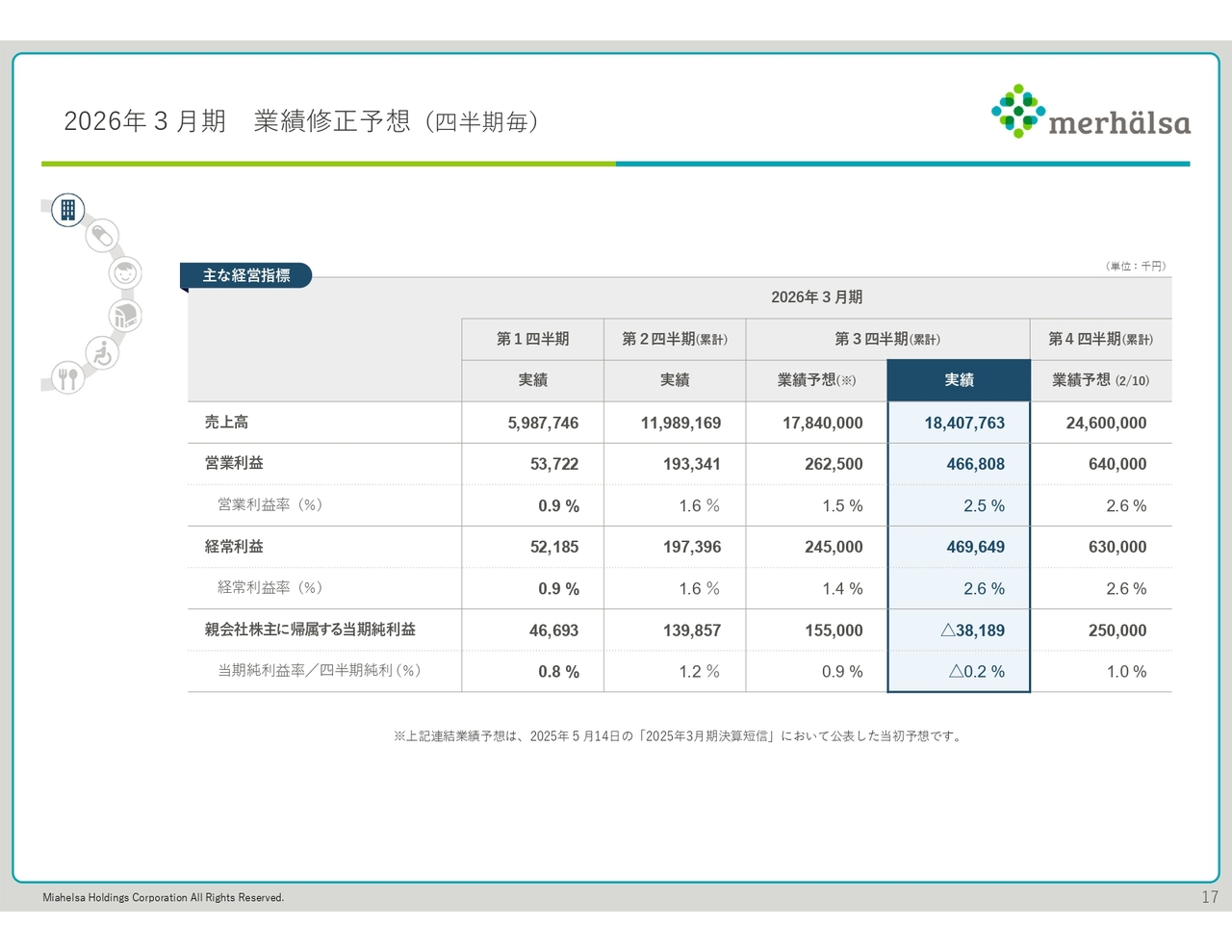

連結業績予想の達成度についてご説明します。まず、2026年3月期第3四半期の業績予想との比較です。売上高・営業利益・経常利益は大きく上回る結果となりました。ただし、減損損失3億7,000万円を計上したため、四半期純利益は大幅な未達となっています。

2026年3月期 業績予想(2025/5/14)達成状況

2026年3月期の通期業績予想に対する達成状況です。売上高は77.2パーセントとおおむね4分の3の達成状況ですが、営業利益は99.3パーセント、経常利益は106.7パーセントとなり、第3四半期で概ね2026年3月期の通期業績予想を達成しています。

このような状況を踏まえ、当社では2026年3月期の通期業績予想の見直しを行うこととしました。詳細は次のスライドをご覧ください。

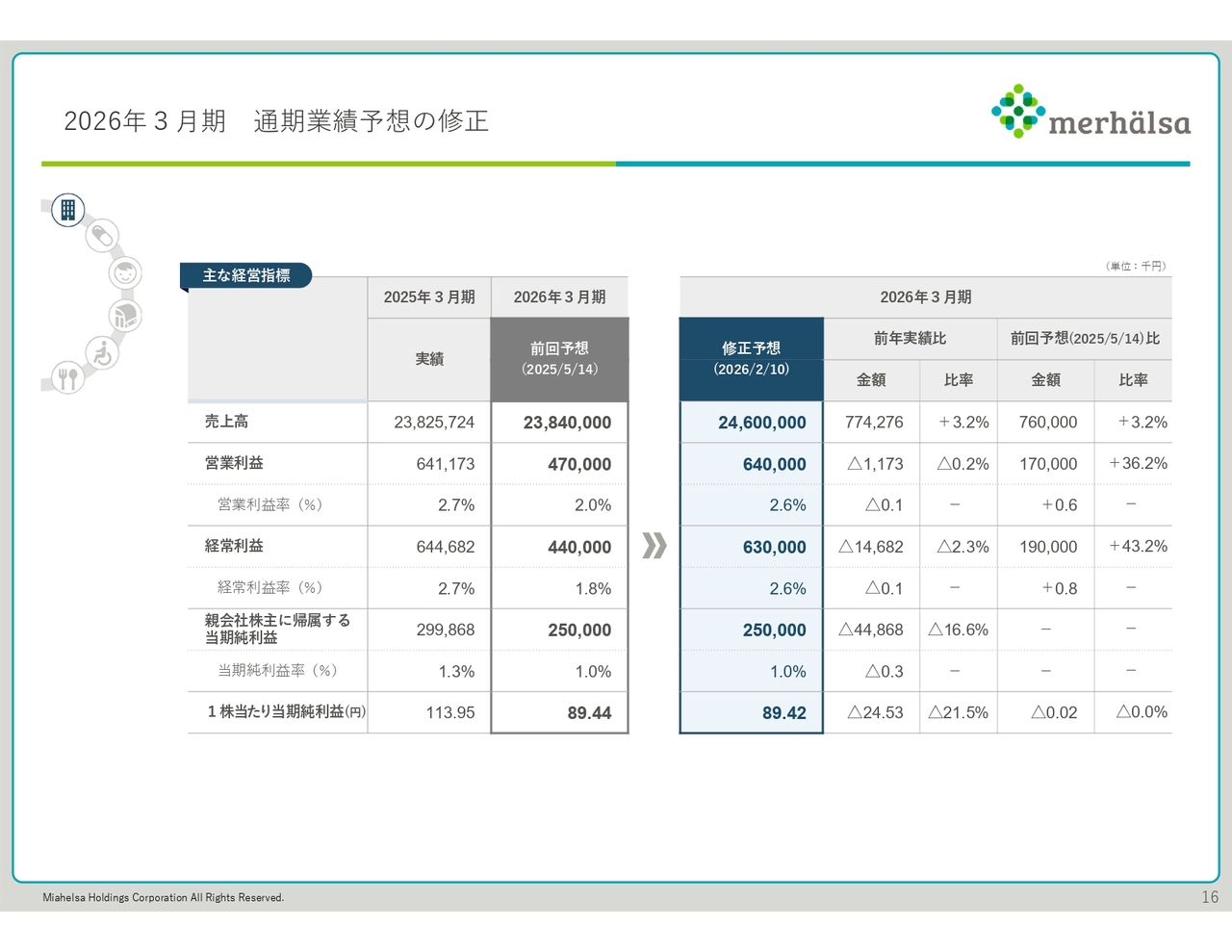

2026年3月期 通期業績予想の修正

売上高については、医薬事業における処方箋枚数の推移状況や高額医薬品の処方箋枚数の増加を反映し、さらに子育て支援事業における令和7年度の公定価格の増額改定を考慮した結果、当初予想から7億6,000万円増加の246億円に修正します。

営業利益・経常利益については、医薬事業において減益要因があるものの、子育て支援事業における保育士の適正な人員配置による収益性の向上や、介護事業において2023年8月に開設した「ホスピス対応型ホーム」を中心に採算性が向上していることを考慮し、営業利益は当初予想から1億7,000万円増加の6億4,000万円、経常利益は当初予想から1億9,000万円増加の6億3,000万円に修正しました。

当期純利益については、第3四半期に3億7,000万円の減損損失を計上しましたが、売上高・営業利益・経常利益の上方修正を勘案し、2025年5月14日付で公表した当初予想の2億5,000万円を据え置いています。

詳細については、本日公表した「特別損失(減損損失)の計上及び2026年3月期通期連結業績予想の修正(上方修正)に関するお知らせ」をご参照ください。

2026年3月期 通期業績予想の修正

修正後の通期業績予想の前期比についてご説明します。スライドに記載のとおり、増収減益の見通しには変わりありませんが、営業利益と経常利益の段階ではおおむね前期並みの水準になると見込んでいます。

2026年3月期 業績修正予想(四半期毎)

修正後の業績予想の四半期別についてご説明します。第3四半期では四半期純利益が赤字となっていますが、売上高と利益を着実に積み重ね、通期業績予想の達成に向けて全力を尽くしていきたいと考えています。

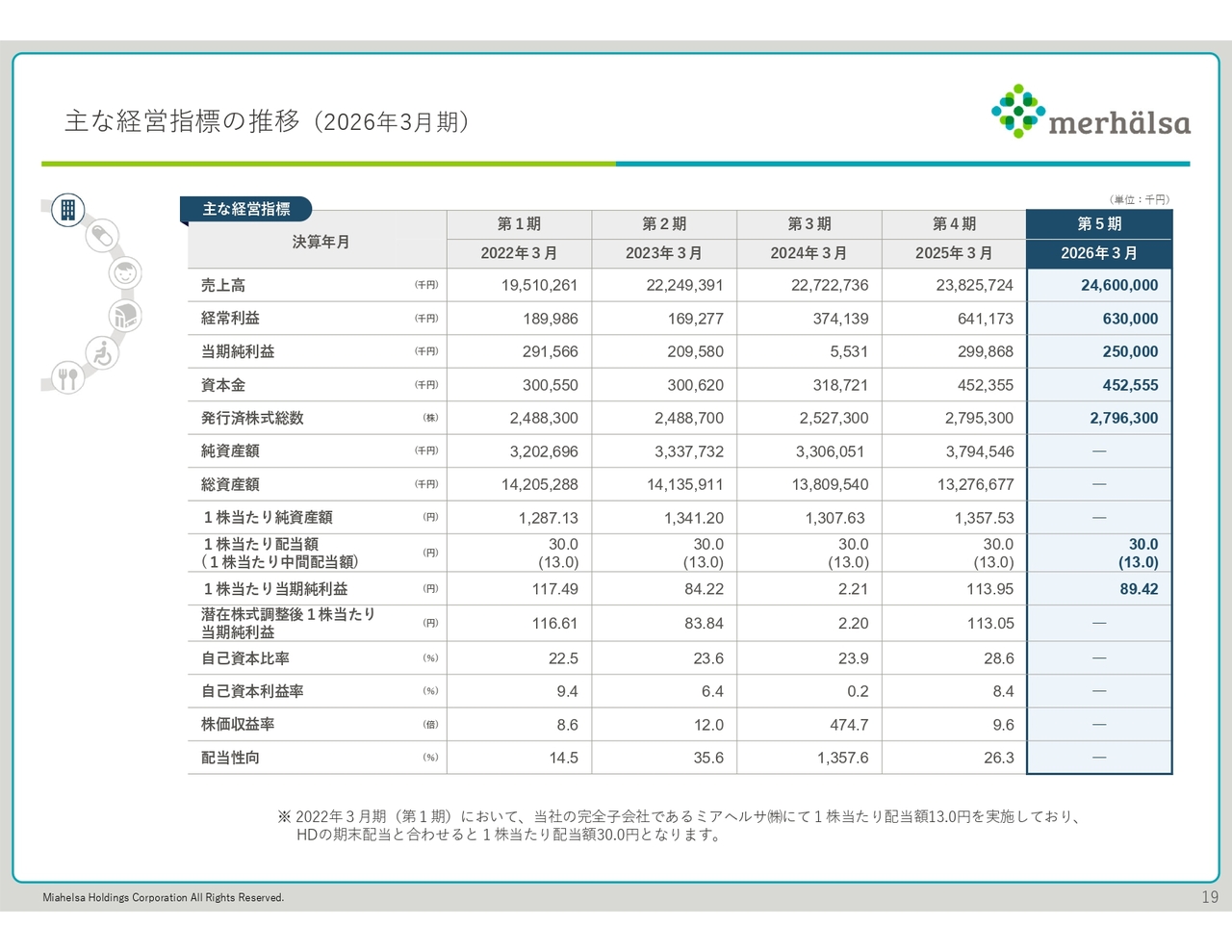

主な経営指標の推移(2026年3月期)

最後に、過去5年分の主要な経営指標をスライドに掲載しています。ご参考になれば幸いです。

以上、2026年3月期第3四半期決算についてご説明しました。ありがとうございました。

記事提供: ![]()