終身保険について、①終身保険にそもそも加入すべきかどうか②終身保険に加入する際に知っておきたい特徴③終身保険のメリットとデメリット④人気終身保険のランキングを紹介します!「保険の種類が多くて保険が選べない」、「保険料は払った分、元を取りたい」など保険選びでお悩みの方は必見の内容です。

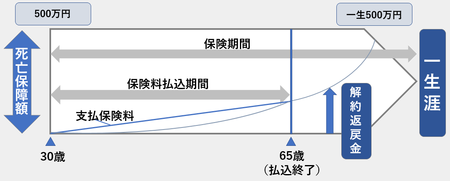

終身保険(しゅうしんほけん)とは、死亡保障(死亡時または高度障害時には家族へ保険金が支払われる保障)と貯蓄機能の双方を兼ね備えた保険です。

生涯に渡り死亡保障を受けられる上に、保険料は積み立てられていくので解約時に、払込保険料に応じた返戻金を受け取ることができます。

※終身保険と定期保険の違い

保険は大きく分けると終身保険と定期保険とに区分されますが、終身保険は貯蓄性のある保険なのに対して、定期保険とはいわゆる貯蓄性のない掛け捨て保険のことです。

今回の記事では、

- 終身保険にそもそも加入すべきかどうか

- 終身保険に加入する際に知っておきたい特徴

- 終身保険のメリットとデメリット

- 人気終身保険のランキング

についてまとめました。

終身保険はプランの内容や運用する保険会社によって特徴が異なります。

しかし、終身保険としての大まかなメカニズムはそれぞれ変わりません。

まずは「そもそも終身保険に加入すべきなのか?」を踏まえた上で「自分はどのような保険商品を選ぶべきなのか?」を検討するべきです。

また、保険料で損したくない方、保険で積み立てをしたい方へ向けて、貯蓄率の高い保険の運用方法と、返戻率と返戻金のシミュレーションも紹介します。

終身保険に加入すべき人とそうでない人

まずは終身保険に適した人とそうでない人を紹介していきます。

《それぞれの目的に向いているタイプ早見表》

| リスク | 誰の | 目的 | 保険のタイプ |

| 死亡 | 夫 | 生活費 | 定期 |

| 教育費 | 定期・養老 | ||

| 住宅ローン | 定期 | ||

| 生活立て直し資金 | 終身 | ||

| 相続 | 終身 | ||

| 妻 | 給料 | 定期 | |

| 生活立て直し資金 | 終身 | ||

| 相続 | 終身 | ||

| 子 | 一般的には不要 | ||

| 病気やケガ | 夫 | 入院や手術 | 終身 |

| 妻 | 終身 | ||

| 子 | 終身 | ||

<終身保険に向いている人>

- 保険料が負担にならない人

- 貯蓄に自信がない人

まず、終身保険における保険料は定期保険と比べてある程度、高額です。終身保険は保険の見直しがしづらいため、保険料の支払いが負担にならない人が終身保険を選ぶべきでしょう。

将来に向けての養育費、老後に向けての蓄えは早期の段階から計画的に行っていくべきですが、貯蓄が苦手な人も中にはいます。

終身保険の利点は貯蓄機能に富んでいることですが、貯蓄に苦手な方は終身保険を検討してみてもいいでしょう。

<終身保険に向いてない人>

- 保険料の負担が重い人

- 家族の生活だけ保障できればよい人

- 医療保障だけを充実させたい人

- 途中解約する可能性が高い人

加入目的が不明確なまま、ただなんとなく終身保険に加入する人は珍しくありません。

子供が自立するまでの間、万が一に備えて家族の生活を保障することが加入目的で、なおかつ保険料が負担に感じる方は、終身保険に加入する必要はないでしょう。

- 医療保障の充実をさせたい場合

また、医療保障を充実させたい方の中に、医療特約を付けた上で終身保険に加入する人も多いと言われています。

終身保険の保険料はばかにならないため、医療特約を付けた場合の保険料は高額です。もし、医療保障だけを充実することが目的な人は、医療保険にした方が賢明でしょう。

終身保険に加入する際に知っておくべき基本的な6つの特徴

終身保険は保障が一生涯続く保険であるとお話ししましたが、具体的にどのような特徴があるのかをご紹介していきます。

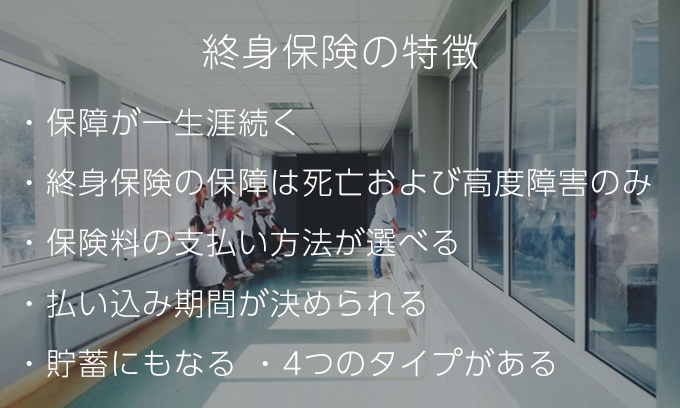

1:終身保険の保障は一生涯続く

終身という言葉が指す通り、保険を解約しない限りは、設定した死亡保障が一生涯続いていきます。つまり、解約さえしなければいつかは必ず死亡保険金を受取れるということになりますね。

そしてもう一つの特徴はお金が貯まっていくことです。終身保険は基本的に死亡保障ですが、貯蓄性があるため老後の生活費や子供の学費など、将来のお金を貯めていくこともできる保険商品になっています。

2:終身保険の保障内容

終身保険で保険金が支払われるタイミングは、死亡した時か所定の高度障害状態になった時で、それ以外の保障が必要な場合は特約を追加していく事になります。

つまり、万が一死亡してしまった時の為に、残された家族などにお金を残したい場合に加入する保険ですので、入院や手術などに備えたい場合は「医療保険」や「がん保険」「入院保険」などを検討すべきでしょう。

以前は終身保険を主契約として、短期間の保障を確保する定期保険特約や、入院時に給付金が支払われる入院特約をセットにするのが主流でしたが、あくまで特約ですので、終身保険の保障は死亡および高度障害のみです。

現在は定期保険で入院をカバーする医療保険を別途契約するのが一般的になってきており、保険料も安くなる傾向にあります。

保険料を安くするためには、どんな組み合わせで保険を選ぶべきなのかお悩みの方は、FP(ファイナンシャルプランナー)などに相談されてみてはいかがでしょうか?

3:保険料の支払い方は4種類

終身保険は保険の保障期間が長いこともあっていくつか支払い方法を選べるようになっています。例えば、

- 全期間分をまとめて支払う「一時払い」

- 一般的な「月払い」

- 年単位で支払う「年払い」

- 一度全額を支払い保険会社」に預ける「全期前納払い」

という4タイプがあります。死亡時や高度障害時に受け取る場合は、保険金に加えて未経過期間の保険料も戻ってきます。

4:保険料の払い込み期間は自由に決められる

終身保険は一生涯保障が続くわけですが、保険料自体は上記のように短い期間で支払うことができます。一般的に支払い期間は短いほど保険料は安く抑えられますが、短期払いは10年、15年、20年、もしくは60歳まで、65歳までといった形で設定できるようになっています。

ただし、保険会社によっては設定できない場合がありますので、確認は必要です。

5:貯蓄としての側面を持つ

終身保険には「解約返戻金(かいやくへんれいきん)」といって、保険を解約した時に今までの保険料の一部を払い戻してくれる仕組みがあります。

この解約払戻金は、加入後すぐは返還率が低いために解約をすると損をしてしまいますが、加入後一定の期間が経つと返還率が上がり、今まで支払った保険料以上のお金が戻ってきます。

そのため、長期間にわたり保険に加入し、返還率がプラスになれば毎月積み立て貯金をしていることと同じことになり、貯蓄が苦手な方には効率的にお金を貯めるための良い手段と言われています。

もちろん、保険に加入している間は保障が続きますので、銀行にお金を預けておくよりはお得な貯蓄方法かもしれません。

6:終身保険には4つのタイプがある

終身保険(終身型の死亡保険)には、「低解約返戻金型」や「外貨建て」などの種類があり、それぞれに特徴があります。

低解約返戻金型終身保険

最近主流になってきているのがこの保険です。通常の終身保険との大きな違いは、保険料の払込期間中に解約した場合の解約返戻金が、一般的な終身保険の約7割に抑えられている点であり、途中解約すると元本割れの可能性が高くなります。

その一方で、通常の終身保険よりも保険料が安いので返戻率は高くなり、貯蓄を目的に利用するのであれば有利な商品と言えます。

積立利率変動型終身保険

長期契約で一定額の保険金を受け取るタイプの生命保険は、物価の上昇による目減りが弱点です。そうしたインフレに対応するものとして、積立利率変動型終身保険と言うものがでてきました。

積立利率変動型終身保険は、市場の金利から積立利率を見直し、保険金額や解約返戻金が変更される保険です。つまりは、世の中の景気が良くなり物価や金利が上昇すれば保険金や解約返戻金が増え、景気が悪くなれば利率は据え置きになるということです。

契約当初の保険金額や解約返戻金は必ず受け取れるものの、利率は最低ラインになってしまいます。

変額保険

変額保険は保険金額が変動するタイプの保険です。契約者が支払った保険料の一部が特別勘定という資産運用をする枠に入れられ、運用実績に応じて、保険金や解約返戻金が増加していくタイプの保険です。

他の終身保険と大きく違うところは、最低保障がなく特別勘定の運用成績が悪いと損をしてしまい、保険金や解約返戻金が減少してしまう点でしょう。

ただ、保険金額の最低保障があるため一定以下には下がらないものの、解約返戻金も運用の結果次第で大きな損が出ることもあり、多少のリスクもある投資性の金融商品に近い商品と言えますね。

外貨建て保険

外資なので、日本円以外で運用される保険です。保険の運用の一部を外国の通貨で運用されているものが外貨建て保険商品です。アクサ生命やプレデンシャルの保険にこういった保険商品がありますね。

外貨価値や諸外国の金利なので常に変動し、景気の状況によっては損が出てしまうリスクもありますが、リターンも大きい保険になっています。

多くの情報収集前に、さくっと解決できる保険コネクトプランナーに相談をしましょう!

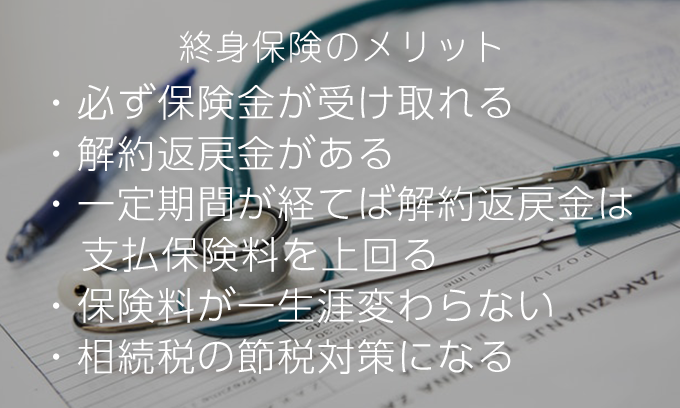

終身保険に加入する際の6つのメリット

終身保険のメリットとしては、下記の項目が挙げられます。

- 必ず保険金が受け取れる

- 貯蓄性があるため解約返戻金がある

- 一定期間が経てば解約返戻金は支払保険料を上回る

- 保険料が一生涯変わらない

- 相続税の節税対策になる

こういったことが挙げられますが、詳しく見てきましょう。

<資金計画を立てやすい>

保険料が一定なので毎月の出費が変わらず、生活における資金計画が立てやすくなります。また、払い込み満了後は保険料が一切かからないため、定期保険に入る場合に比べると、老後の出費を抑えることも可能です。

<万が一に備えながら資産形成ができる>

終身保険は生命保険の一部ですので、つまりは万が一の事態に備える保険です。解約返戻金制度もあるため多少なりとも貯蓄ができるというメリットがあります。

- 老後の生活費の確保

- 孫の養育費として貯めておきたい など

<学資保険の代用ができる>

また、近年では学資保険の代用として終身保険を利用する方も増えてきています。子供の養育費が必要になるであろう時期を保険料の支払いの満期に設置することで、解約返戻金を教育費にあてることができるためです。

学資保険と異なり、終身保険ですので満期に解約する必要もない上に、必要な保険金だけ引き落とすことも可能なので、学資保険と比べてライフスタイルに合わせた利用がしやすいです。

<保険金が必ず受け取れる>

保険金はいつか必ず受け取れます。定期型や収入保障保険の場合は払い込んだ保険料は戻ってきません。払い込んだお金がいつか戻ってくるという点もメリットです。

<葬儀費用の準備金に使える>

最近は葬儀費用も比較的下がってきてはいますが、それでも葬儀関連の費用は200万~300万かかってきます。その時の費用を準備する為に使うのが終身保険です。

終身保険で葬儀費用を準備するメリットとしては、支払った金額よりも死亡保険金受取額が大きいことにあります。

保険料は月額15,000円~20,000円、死亡保険金は200万円~300万円が相場です。いきなり被保険者が亡くなった場合、葬儀代を用意するのは大変だと思いますが、そんな中、死亡保険金が受け取れるのは心強いでしょう。

<相続税などの税金対策ができる>

生命保険が相続税対策になるというのは最近では周知の事実ですね。現在の制度では最大4万円、旧制度では最大5万円が所得控除されます。

また、保険金の受取人を子供にして終身保険に加入すれば、受取人の数×500万円の相続税非課税枠を得ることもできます。

生命保険料控除

会社員で生命保険に加入をしている人は年末調整という形で会社に書類を提出し、還付金を受けていると思いますが、それが生命保険料控除です。

払い込んだ生命保険料に応じて、一定の金額がその年の所得から差し引かれ、所得税や住民税が軽減される制度です。

もし独身でまだ生命保険に加入をしていない人は、終身保険に加入をするとその保険料の一部が所得から控除されます。

生命保険料控除について詳しい内容は「【完全版】生命保険料控除とは|対象保険や申請書書き方、算出方法等」をご覧いただければと思います。

保険金を受け取った時の税金が掛かりにくい

保険は解約すると保険金が受取れますが、解約返戻金は所得税の中でも「一時所得」となります。

ただ、一時所得は50万円越えなければ課税されませんので、例えば30歳で加入した方が20年後に解約をしても約15万円しか増えないので税金は掛からないというメリットがあります。

詳しくは「大切な資産を守るための相続税対策、全手法」をご覧いただければと思います。

<相続による争いを回避できる>

契約者と被保険者が同一人物であった場合、死亡保険金には相続税が発生します。被相続人の財産を相続する上で、相続人同士が争うケースは珍しくありません。

しかし、生命保険は死亡保険金の受取人を指定することができるため、死亡保険における相続人同士の争いを回避することができます。

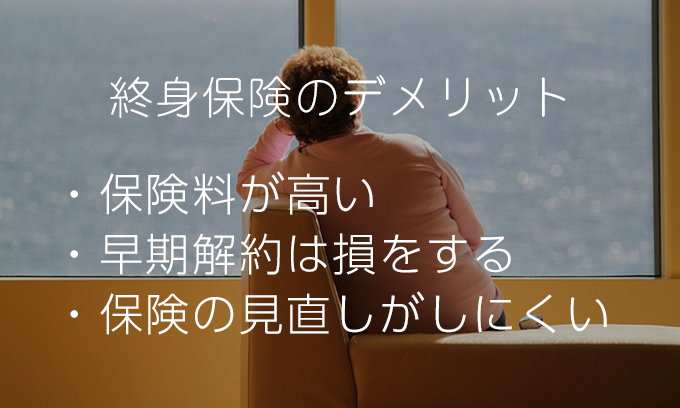

終身保険の3つのデメリット

加入をするときはデメリットもしっかり理解してからにしましょう。

- 積み立て部分がある為保険料定期保険よりも割高

- 老後資金や大きな保険金を確保するのは困難

- 必要な保障の全てを終身保険だけでカバーするのは難しい

- 将来もらう保険金や解約返戻金の価値が実質的に下がることもある

<保険料が高い>

保険期間が一生涯でお金もたまっていくため保険料が高くなり、数千万円など大きな保障を準備するのには不向きです。

<早期解約は損をする>

終身保険は解約をしなければいつかは受取れることになりますが、早期解約の場合は解約払戻金の返還率が低く、保険料が100%戻ってくるケースはほぼないため元本割れを起こすリスクがあります。

《例:30歳男性 月払保険料9,935円》

※一般的には保険料の払い込みが終了する少し前になると解約返戻金額がそれまでに払い込んだ保険料の累計を超え、元本割れにはなりません。

この時点でそれまで得ていた死亡保障に対するコストは0であったと同じことになります。

<保険の見直しがしにくい>

終身保険は入って数年は解約払戻金の返還率が低くなっています。そのため、貯蓄目的で終身保険に加入した人は、早いタイミングで解約すると損をしてしまいます。

どうしてもお金が必要な場合は解約せざるを得ませんが、解約がしづらいのは変わりません。

一方、定期保険は保障が受けられる期間が決まっているため、解約にあたってのデメリットはありません。そのため、より条件の良い保険商品を見つけた場合、容易に乗り換えることもできます。

また、ライフスタイルの変化によって保険の保障内容や保険料を見直したい場合もあるかと思いますが、このような時も定期保険は見直しがしやすい保険と言えるでしょう。

終身保険の人気ランキング

終身保険を検討されている方へ、株式会社ライフィが掲載している「契約件数の多い順の終身保険のランキング」を紹介します。

順位 保険商品名 保険会社名 1位 アクサダイレクトの終身保険 アクサダイレクト生命 2位 終身保険ライズ オリックス生命 3位 E-終身 DWD富士生命 3位 未来の自分が決める保険 WAYS アフラック 3位 終身保険 つづけトク終身 メットライフ生命 3位 終身保険(低解約返戻金型)無配当 三井住友海上あいおい生命

「アクサダイレクトの終身保険」の加入者が最も多く、1位に掲載されています。

受け取る保険金額を200万円~4,000万円まで自由に設定でき、比較的払い込む保険料がリーズナブルな点が評価されています。

しかし、保険料がリーズナブルな分、途中解約時に受け取れる解約返戻金の金額が少なく設定されているという特徴もあるため、解約することは考えていない方におすすめな終身保険といえるでしょう。

状況別に見るオススメの終身保険

以上が終身保険の人気ランキングですが、あくまで目安程度にお考えください。利用者の状況によって、加入すべきプランの内容は異なるからです。

以下で利用者の状況別に、オススメの終身保険のプラン内容を紹介します。

<貯蓄性を重視したい>

まず、金融商品として保険を運用したい方には、外資建て保険に加入することをオススメします。景気の状況によって大きな損失が出るリスクのある保険ですので、入念に検討した上で加入するべきでしょう。

<インフレに備えたい>

終身保険は、保険金を受け取る時には、物価の変動により、保険金の価値が下がるリスクがあります。もし、インフレに対応して終身保険に加入したい方は、積立利率変動型終身保険をオススメします。

しかし、外資建て保険と同様、景気の変動により元本割れするリスクがあるので要注意です。

<保険料を安く抑えたい>

保険料をとにかく安く抑えたい方は、低解約返戻金型終身保険に加入することをオススメします。安い保険料に対して、返戻率が高いからです。

しかし、途中解約すると元本割れするリスクが高いので、保険の見直しには適していません。

<死亡保障を充実させたい>

死亡保障を充実させたい方には、養老保険がオススメです。保険料は高額ですが、死亡保障と共に貯蓄性が備わっています。

|

状況別!オススメの終身保険 |

|

|

貯蓄性を重視したい方 |

外資建て保険 |

|

インフレに備えたい方 |

積立利率変動型終身保険 |

|

保険料を安く抑えたい方 |

低解約返戻金型終身保険 |

|

死亡保障を充実させたい方 |

養老保険 |

終身保険の貯蓄性を高めたい人がすべきこと

ひと昔前と比べると、終身保険の利率は低くなってきています。それでも何とか貯蓄性を高めたい方は、どうしたらよいでしょうか。以下で見ていきましょう。

<保険会社から保険金を受け取る時期を遅くする>

終身保険は、保険金を受け取る時期が加入時期から遅くなればなるほど、受け取れる金額がアップします。これは保険会社が加入者から預かったお金を長い時間をかけて運用しているためで、簡単に言うと長く運用させてくれる人ほど給付する金額を増やそうという仕組みによるものです。

解約する時期を遅らせたり、解約返戻金を年金のように継続して受け取るようにすれば、そのぶん貯蓄を増やすことができます。

<早く保険料を支払い終える>

以下のように、保険会社への保険料の支払い方も貯蓄に関係してきます。

| 月払い (月に1回) |

半年払い (年に2回) |

年払い (年に1回) |

一時払い (一括) |

| 貯蓄率が高い◁◁◁ ▷▷▷貯蓄率が低い | |||

しかしこれは“トータルで考えた場合”です。一番貯蓄率の高い一時払いにする場合は、全ての保険料を一括で支払わなければならないので、一度に大金が必要になるということは覚えておいてください。

終身保険の解約返戻金のシミュレーション

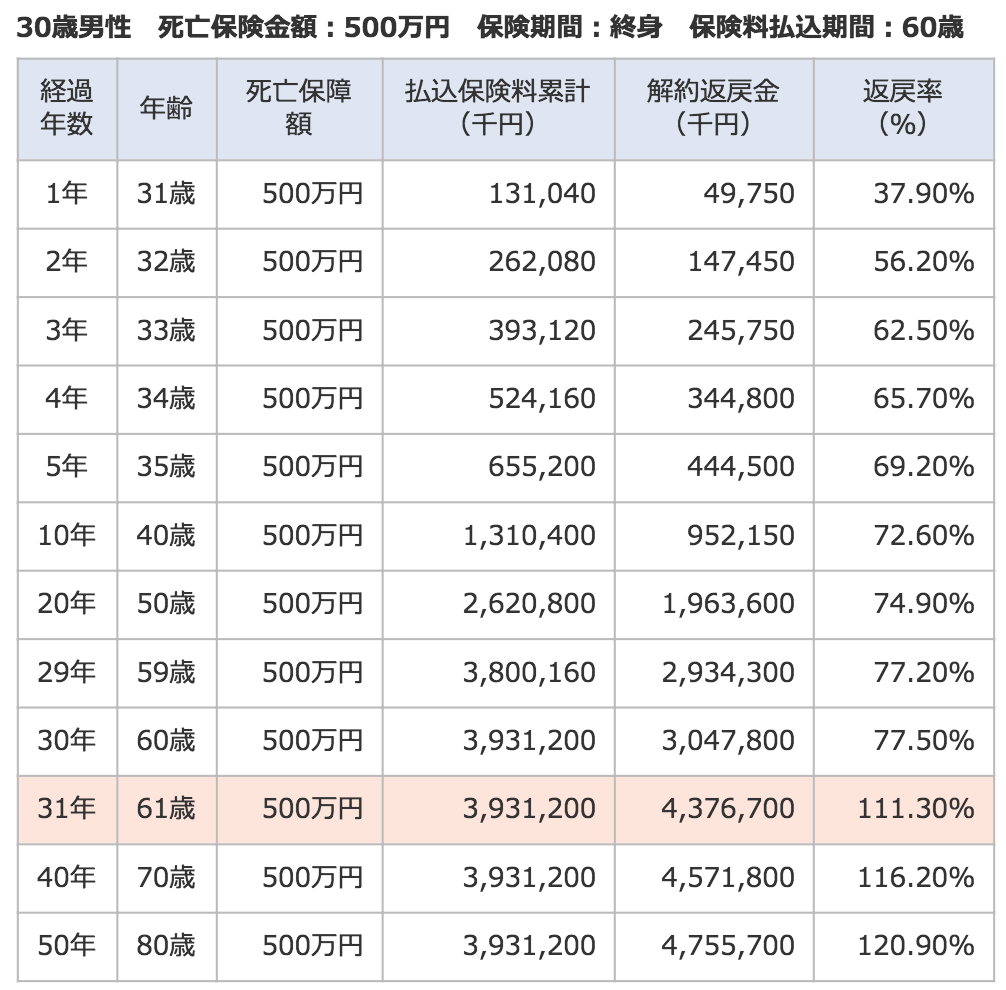

終身保険の貯蓄率を上げる方法を確認しましたが、どのくらいの解約返戻金が積み立てられるのでしょうか。以下で、①30歳男性②保険金500万円③払込期間60歳で、年齢別に払込保険料、解約返戻金、返戻率をシミュレーションした結果を挙げています。

参考:「解約返戻金と満期保険金 いくら受け取れるの?|価格.com」

上記で紹介したシミュレーションは一部の例ですので、全ての人に該当するわけではありません。ご自身の状況に合わせた返戻金のシミュレーションをしたい方は、ファイナンシャルプランナーに相談することをオススメします。

まとめ|終身保険選びに迷ったらFPに相談を

終身保険に加入するかどうかの判断基準から特徴、メリット・デメリットまで広くご説明してきました。

まずは、自分にとって本当に終身保険が必要かどうか見極めていくことが大切です。

現在、保険の比較をする際はインターネットから資料請求などを行う事が主流になっていますが、単純な資料請求だけでは保険商品の比較をすることはむずかしいでしょう。

保険の比較ポイントなどは「生命保険の全知識|保険の比較・見直し・選び方の完全ガイド」などを参考にして頂ければと思いますが、自分が加入すると得をする保険はなんなのかをカンタンに知るには、やはりFPなどの無料相談をご利用されるのが一番だと思います。

売り込みをされるのではないかと身構えるかもしれませんが、保険コネクトからの相談であれば、しつこい営業を禁止されている経験豊富な保険のプロに無料で相談できますので、もしあなたが何かお悩みを持っているのであれば、一度ご相談されてみてはいかがでしょうか?

関連記事

生命保険の解約返戻金とは|受け取れる額と返戻金の計算方法まとめ

終身保険のメリットまとめ|貯蓄性に優れ相続税の対策におすすめな理由

生命保険の死亡保険金にかかる相続税|計算手順と相続税対策ガイド

情報:保険コネクト

-

「老後の心配」が先走り、本当のリスクがないがしろにされる保険業界の闇

-

【書籍紹介】平均年収2500万円「開業医」が陥りがちな相続トラブルと節税テクニック

-

保険の名義変更が税法に触れる可能性とは? 租税回避行為を解説=奥田雅也

-

元気すぎる老後を楽しむための資産運用術。必ず守るべき5つのルール=カン・チュンド

-

学資保険と終身保険、子どもの教育費捻出にはどちらが向いている?

-

安心ではなく不幸を買うハメに~終身保険に加入する時代は終わった=落合陽平

-

日経も間違えた?「老後資金の準備」で絶対に覚えておきたいポイント=近藤駿介

-

節税保険は悪なのか?保険会社が販売停止した経営者向けの生命保険…その被害者とは=奥田…

-

終身保険や養老保険は学資保険の代わりになるの?例を挙げてFPが解説!

-

親の所得格差が子の教育格差に影響する時代。だからこそ知るべき進学費用を工面する方法