東証一部に上場するには、なぜ機関投資家を魅了することが必要なのか

今回のじげんの例に近い(仮想的な)例で考えてみましょう。

創業者持ち分 70%

仮に時価総額が1,000億円で、創業者の持分が70%という会社が、マザーズに上場していて、東証一部に市場変更したいとします。

この場合、少なくても20%が、つまり200億円分の株式を売り出す必要があるわけですが、突然200億円もの株式を市場に放出してしまうとどうなるでしょうか。

もちろんケースバイケースではありますが、東証マザーズのように個人投資家が多い市場であれば、突然200億円もの売り圧力がかかると、買い圧力よりも売り圧力の方が強くなるため、株価が大きく下がることが容易に想像できます。

東証一部に市場変更しするために株価を大きく下げるというのは、会社から見れば絶対に避けたいことであることは間違いありません。そこでこのような場合は、創業者の売り出し分を買い支えてくれる、機関投資家が必要だということになるわけです。

ネット系ソフトウェア系で大きくなっている会社は、実はどの会社も、機関投資家の持分がそれなりに大きくなっています。正確に言うと、創業者の持分と機関投資家の持分を合計した安定株主の比率が非常に高くなっている、と言うべきかもしれません。

以下では、日本を代表するネット系ソフトウエア系企業の、株主の種類別持分を、簡単に整理しておきたいと思います。

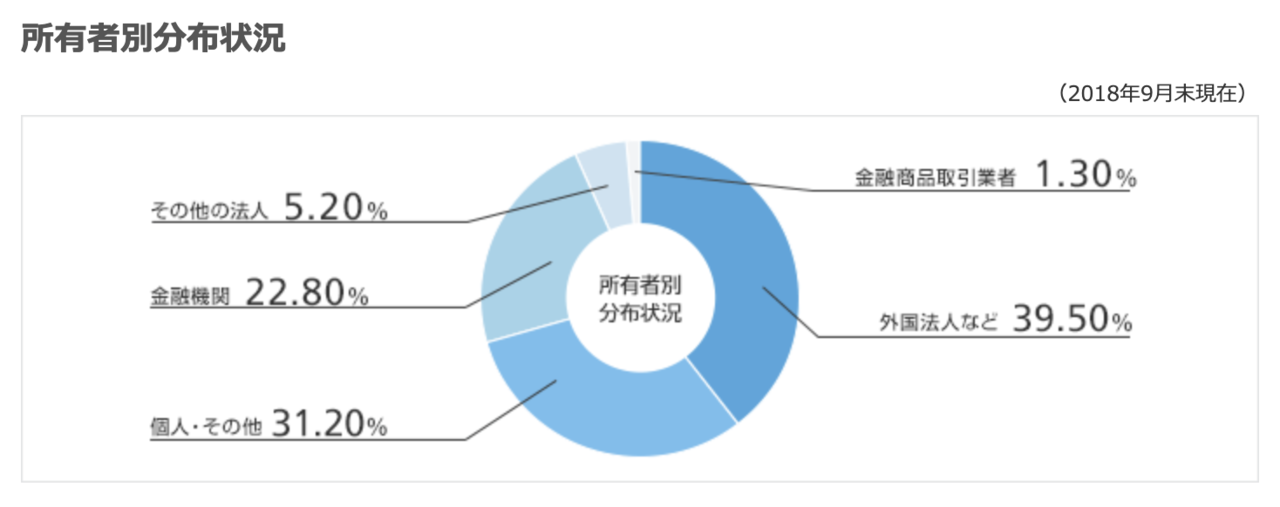

ソフトバンクグループ

※参考:ソフトバンクグループ 株主の状況

機関投資家: 約70%

はじめにソフトバンクグループですが、創業者は20%以上の株式を保有しており、それ以外に、外国法人・金融機関等を合計すると、約70%は機関投資家の持分といえます。

ソフトバンクグループといえば個人株主が多いと思われる方も多いかもしれませんが、金額ベースで見ると、このように機関投資家に買い支えられている銘柄だとも言えるのではないでしょうか。

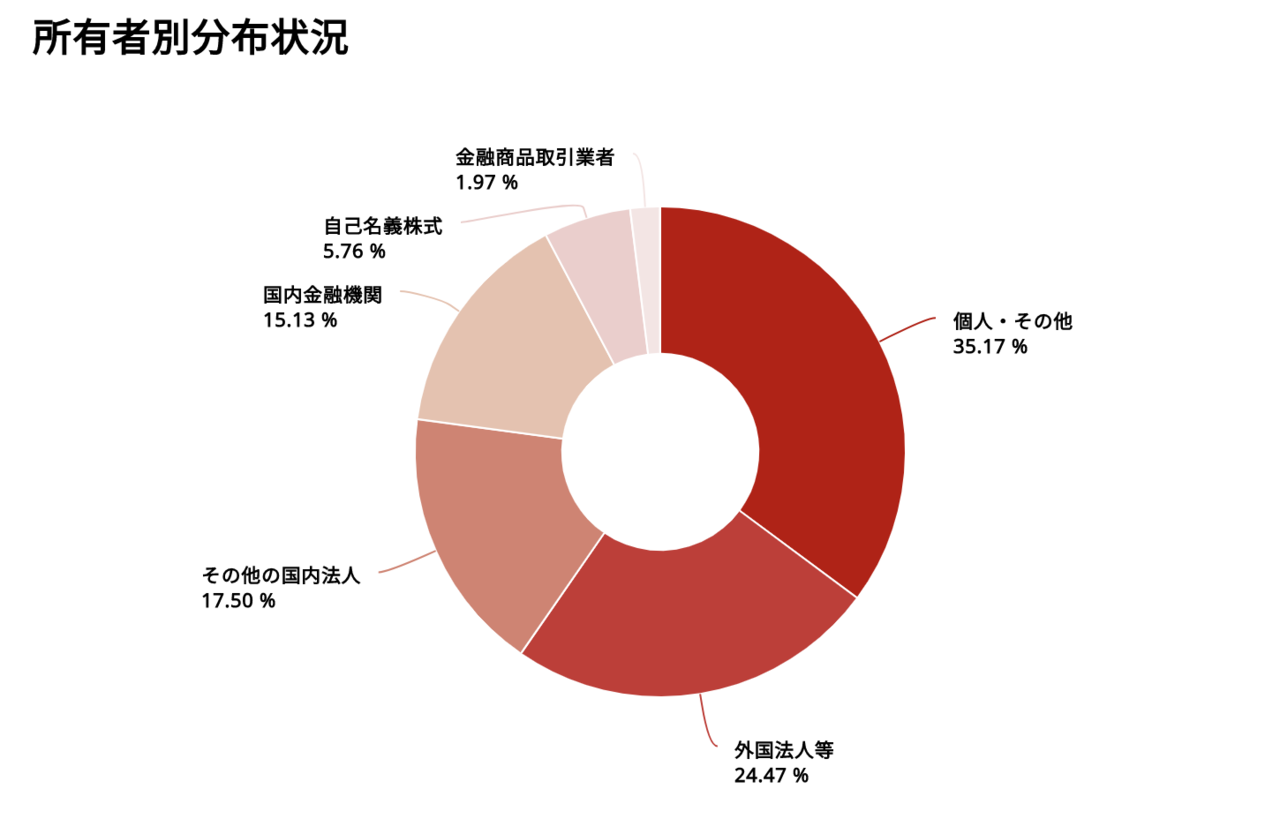

楽天

※参考:楽天株主の状況

機関投資家: 約44%

次に楽天ですが、創業者一家で約37%の株式を保有しており、その他の法人などを合計すると約44%、つまり合計で約81%が創業者もしくは機関投資家による持分となっています。

楽天は未だに創業者一家の持分が大きな会社ではありますが、それ以上に機関投資家の持分が大きな会社でもあります。

Next: GreeとDNAの株主状況とは?

-

「食の安全」は崩壊へ。ついに日本の農業を米国に売り渡す密約を交わした安倍政権

-

メキシコ関税はトランプの「やり過ぎ」、株式市場のクライマックスが早まった=高梨彰

-

なぜそんなややこしいことを?ヤフー株の移動にわざわざ第三者割当増資を利用した理由=…

-

なぜ1億円あっても早期リタイアできない?問題は金額じゃなく、どんな資産を持っている…

-

仮想通貨モナコイン2倍超えの急騰、コインチェックへ上場報道で。今後の動きは?

-

米中貿易戦争を激化したトランプの主張は正しいのか?中国企業の成功の真実=田代尚機

-

ファーウェイ制裁でさらに悪化、米中意地の張り合いが世界経済に与える大きな影響=久保…

-

米中首脳会談の行方だけじゃない、大阪開催のG20に向けて注目すべきこととは?=久保田博幸

-

死ぬまで働け?政府案「70歳雇用の努力義務化」で年金不足を企業に丸投げへ

-

イオンモールが最高益更新も、なぜか株価低迷…その理由はどこにあるのか?=栫井駿介