先日発表した2020年2月期の本決算発表で、最高益を更新したイオンモール。しかし、その後株価は下がり続けています。その理由はいったい、どこにあるのでしょう。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

有料メルマガ『今週のバリュー株投資』好評配信中。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

イオンモールはこれから長期的な成長を見込むことができる?

テナントにイオンモールを貸し付ける「不動産業」

地方在住や子育て世代なら、イオンモール<8905>にお世話になっている人は多いのではないでしょうか。

私はこの両方にあてはまるので、もはやなくてはならないものです。週末のうち2回に1回は行っている気がします。このGWにも訪れ、モール内はたくさんのお客さんで賑わっていました。

ビジネスモデルは、ショッピングモールを建設し、テナントに貸し付ける「不動産業」です。もちろん、テナントにはイオンのスーパーも入ります。地方・郊外を中心に建設を推し進めてきました。

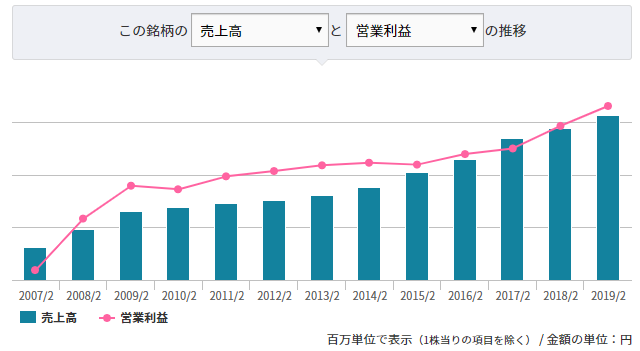

現在は国内176店舗、海外27店舗を展開します。業績は拡大を続け、昨年度も最高益を更新しました。

【出典】みんかぶ

投資家は将来的な陳腐化を懸念?

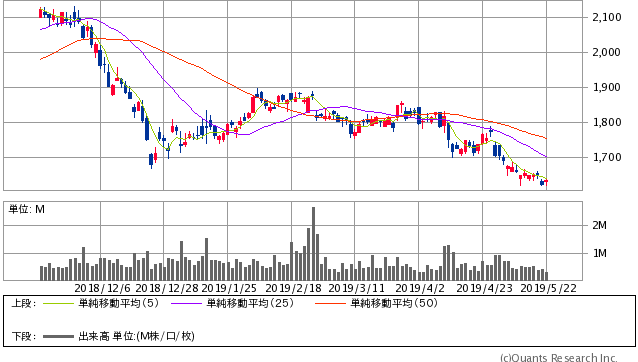

業績好調な一方で、株価はあまり伸びていません。直近でも年初来安値を更新しています。

イオンモール<8905> 日足(SBI証券提供)

業績が伸びているにもかかわらず株価が上がらないため、PERは11倍、PBRは1倍にまで下がっています。業績と株価が乖離するこの動きには、やや違和感を覚えます。

PERが低迷するのは、成長性の鈍化や潜在的なリスクが存在する可能性があります。

確かに、国内では主要な地方都市にはすでに出店し尽くした感はあります。店舗数が増えなければ業績を大きく伸ばすのが難しいモデルです。

一方では、モールは古くなると陳腐化してしまいますから、拡大の後には衰退が待っている可能性があります。

海外展開は停滞を補う希望の星

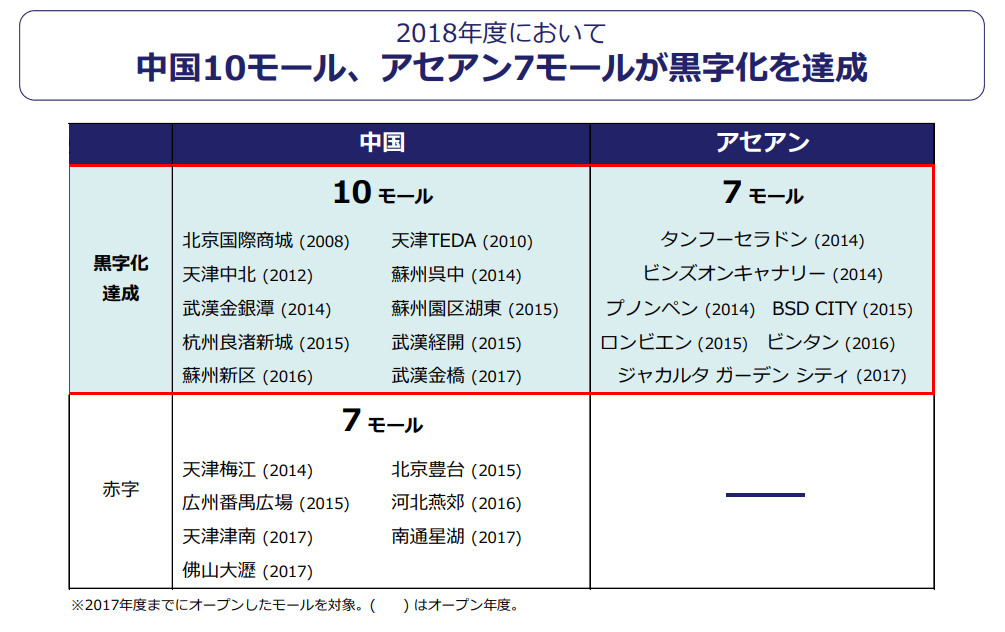

頭打ち感のある国内に対し、希望を見いだせるのが海外進出です。中国や東南アジアに進出し、続々と店舗をオープンさせています。昨年度はついに海外部門の黒字化を達成しました。

【出典】2019年2月期決算説明資料

海外が大きく伸びれば、国内の停滞を補うことができるでしょう。同社は、将来的には営業利益の3割を海外で稼ぐことを想定しているようです。課題を認識し、必要な手立ては打てている印象があります。

Next: イオンモールが将来に抱えるリスクとはどんなものなのか?

-

まさかのGDPプラス成長、消費増税「先送り」論はこのまま萎むのか?=近藤駿介

-

大企業でも進むクラウド化、サイボウズの決算にみるSaaS型サービスの成長力=シバタナオキ

-

韓国ウォン急落、3度目の通貨危機に沈むか?~日本へ急接近する狙い=勝又壽良

-

なぜ50代でマイホームを欲しがる人が増えた?購入前に冷静に考えるべきこと=川畑明美

-

NHK受信料、カーナビも義務へ。ワンセグ携帯裁判では「NHKから国民を守る党」党首も敗訴

-

新株予約権の発行による資金調達に、なぜあれこれ条件をつけてややこしくするのか?=シ…

-

消費増税延期は本決まり?キャッシュレス決済で5%還元ほか施策はどうなるのか=岩田昭男

-

米中貿易戦争を激化したトランプの主張は正しいのか?中国企業の成功の真実=田代尚機

-

セブンイレブンに学ぶ、企業を劇的に成長させた商品の価値開発=吉田繁治

-

超大型上場のウーバー、なぜ株価は不調?脱却困難な赤字経営と、自動運転がもたらす希望…