2026年2月10日に発表された、株式会社ストライダーズ2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

Corporate Slogan

早川良太郎氏:これより、株式会社ストライダーズの2026年3月期第3四半期の決算について説明します。

スローガンは「Stride With Challengers “挑戦者達と共に闊歩する”」です。社員一人ひとりが個性を活かし、一歩でも前に力強く歩く集団でいたいと考えています。また、そのような仲間の挑戦を後押ししたい気持ちを込めたものです。

次は連綿と続く価値創造を紹介します。

Stride With Challengers 連綿と続く価値創造

当社は制度的な時間軸にとらわれず、機会を捉えた迅速かつ果断な意思決定と実行により価値創造を積み重ねてきました。既存事業で培った強みを基盤に成長余地の高い領域への展開を進めることで収益基盤の強化と成長投資の両立を図ります。短期の収益機会を着実に取り込みながら中長期にわたる企業価値の複利的成長を実現する価値創造ストーリーを構築していきます。

会社概要|情報

ストライダーズは、コロナ禍が明けてからさまざまな変革を続けてきました。2026年3月期は、まさに挑戦と変革を軸に新たなスタートを切った年となっています。

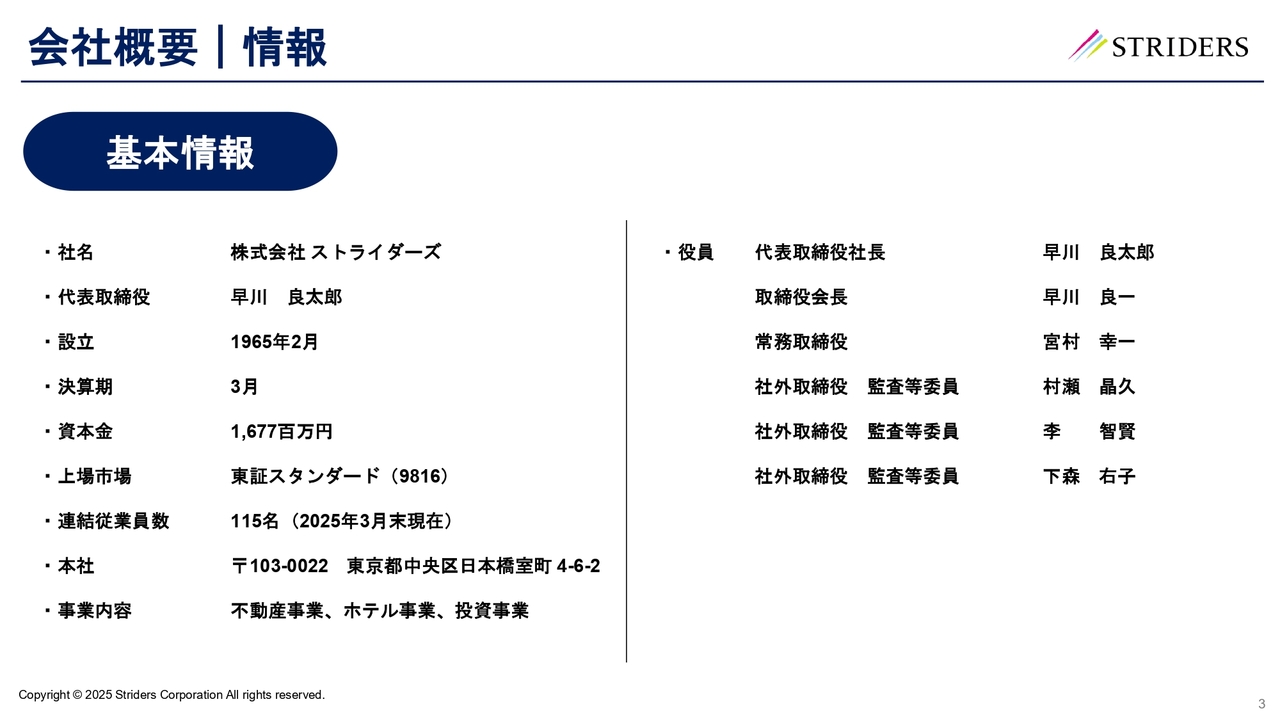

設立は1965年2月、決算期は3月です。資本金は16億7,700万円で、上場市場は東証スタンダード、証券コードは9816です。連結従業員数は2025年3月末現在で115名です。本社は東京都中央区日本橋室町4-6-2にあります。

事業は不動産事業、ホテル事業、投資事業の3つで構成されています。

会社概要|事業構成

ストライダーズは、子会社7社を束ねるホールディングス的な役割を担っています。主力事業は3つです。

1つ目は「豊かな居住空間の創造」をテーマに、1都3県を中心に賃貸管理事業を展開しているトラストアドバイザーズの不動産事業です。

2つ目は「地方創生・地域活性化」をテーマに、成田ゲートウェイホテルと倉敷ロイヤルアートホテルを保有・運営しているホテル事業です。

3つ目は「日本とアジアをつなげる」をテーマに、Striders Global Investmentと、M&Aグローバル・パートナーズが投資ファンド運営事業を展開している投資事業です。

沿革

当社のこれまでの歩みについてご説明します。

1965年にリース事務機会社として設立しました。1991年に株式を店頭公開しました。2010年に当社は社名を変更し、JASDAQ市場の統合に伴い大阪証券取引所へ移行しました。

2015年にホテル・不動産・海外投資事業に参入・拡大し、アジア地域での投資と子会社設立を進めました。2022年に東証市場再編によりスタンダード市場へ移行しました。2025年に設立60周年を迎えました。

INDEX

次に、2026年3月期第3四半期の連結ハイライトを説明します。

2026年3月期 3Q連結ハイライト

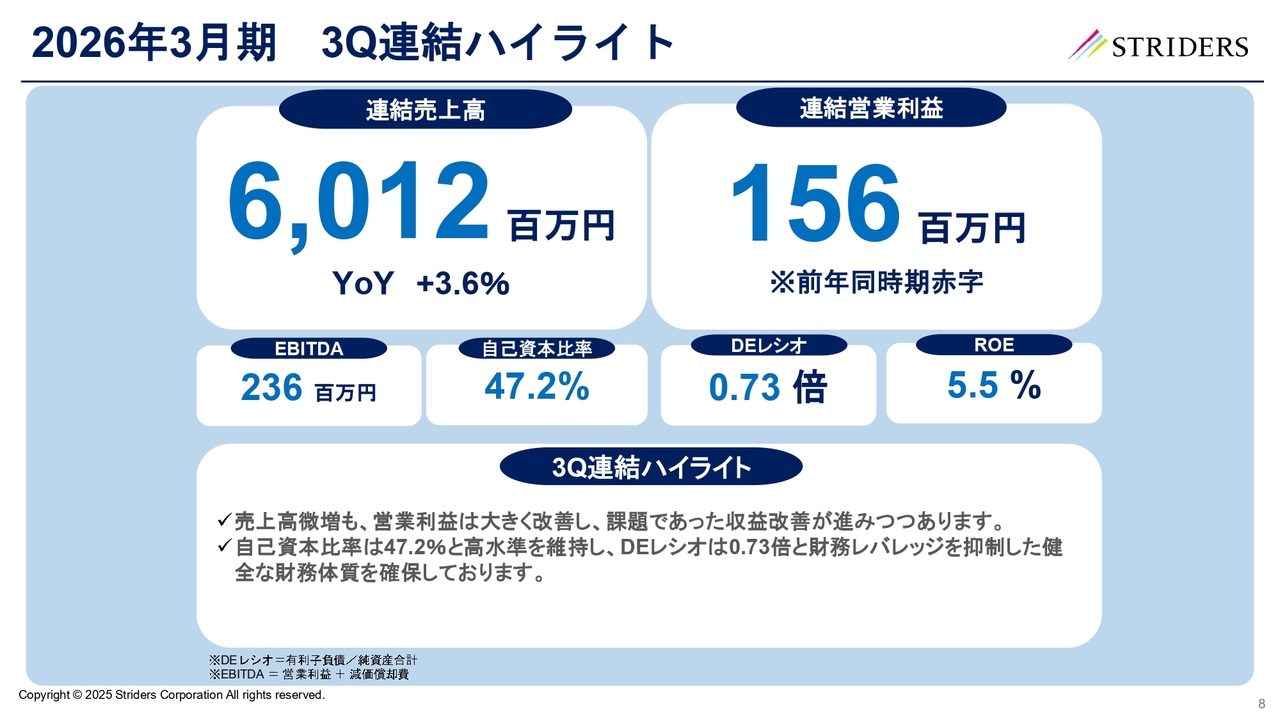

売上高は60億1,200万円、YoYプラス3.6パーセントとなり、微増で推移しています。連結営業利益は1億5,600万円となりました。前年同時期は赤字であり、大幅に改善しました。

EBITDAは2億3,600万円となりました。EBITDAは営業利益に減価償却費を加えた指標です。自己資本比率は47.2パーセント、DEレシオは0.73倍、ROEは5.5パーセントとなり、財務指標は健全な水準を維持しています。

この収益改善の背景には、コスト構造の継続的な見直しと、安定的に収益を上げるオペレーション体制の強化があったと考えています。

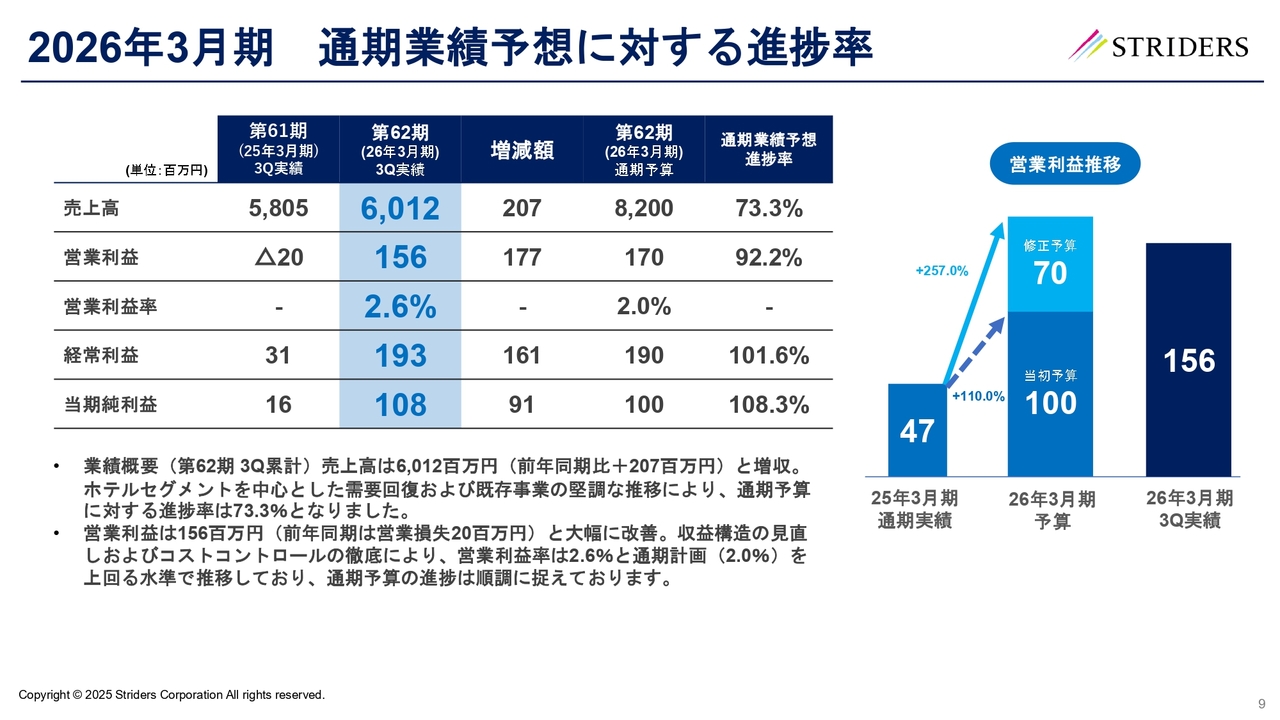

2026年3月期 通期業績予想に対する進捗率

通期業績予想に対する進捗状況についてご説明します。

売上高は60億1,200万円、前年同期比プラス2億700万円となりました。ホテルセグメントを中心とした需要回復および既存事業の堅調な推移が増収の要因となりました。通期予算に対する進捗率は73.3パーセントです。

営業利益は1億5,600万円となりました。前年同期はマイナス2,000万円であったため、増減額は1億7,700万円です。収益構造の見直しおよびコストコントロールの徹底が改善の要因となりました。営業利益率は2.6パーセントで通期計画の2パーセントを上回っており、通期予算に対する進捗率は92.2パーセントです。

経常利益は1億9,300万円となりました。前年同期比の増減額は1億6,100万円であり、通期予算に対する進捗率は101.6パーセントです。

当期純利益は1億800万円となりました。前年同期比の増減額は9,100万円であり、通期予算に対する進捗率は108.3パーセントです。

営業利益の推移は25年3月期通期実績が4,700万円、26年3月期当初予算が1億円、26年3月期修正予算が7,000万円、第62期第3四半期実績が1億5,600万円となっています。図示の増減率はプラス257パーセントおよびプラス110パーセントです。

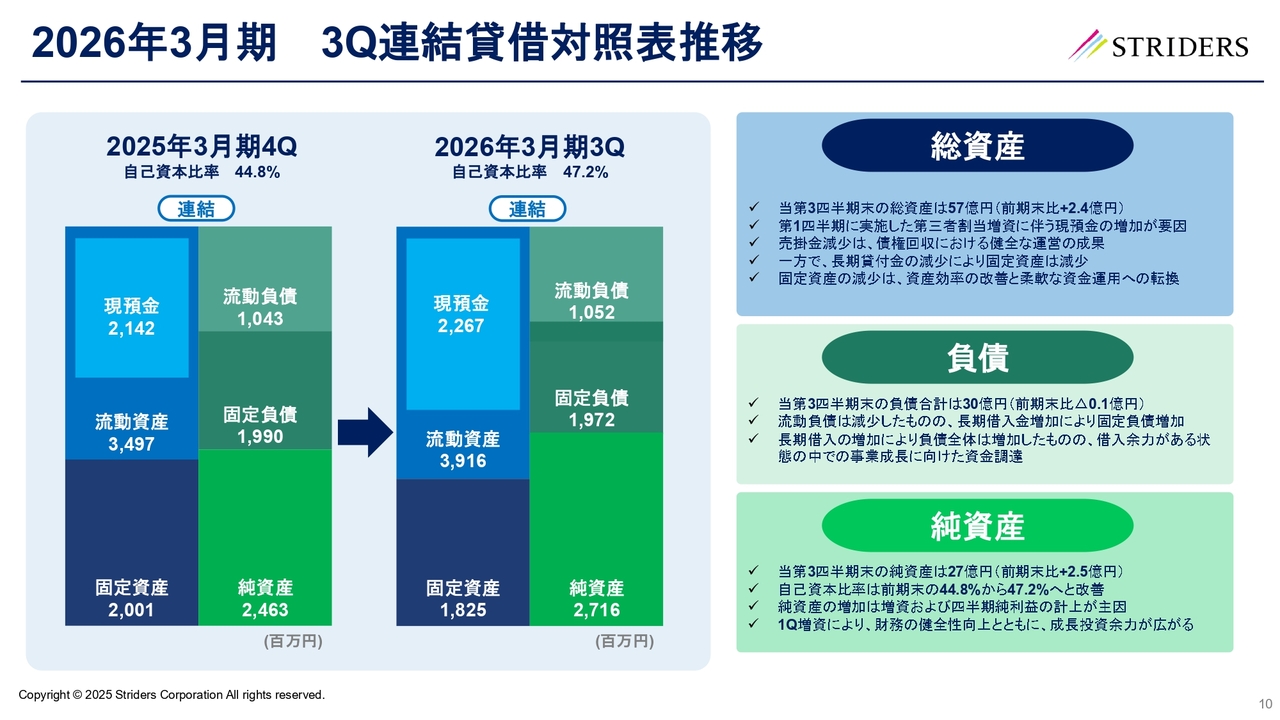

2026年3月期 3Q連結貸借対照表推移

連結貸借対照表の推移についてご説明します。

自己資本比率は2025年3月期第4四半期が44.8パーセント、2026年3月期第3四半期が47.2パーセントとなり改善しました。現預金は21億4,200万円から22億6,700万円となりました。流動負債は10億4,300万円から10億5,200万円となりました。流動資産は34億9,700万円から39億1,600万円となりました。固定負債は19億9,000万円から19億7,200万円となりました。固定資産は20億100万円から18億2,500万円となりました。純資産は24億6,300万円から27億1,600万円となりました。

当第3四半期末の総資産は57億円となりました。第1四半期に実施した第三者割当増資に伴う現預金の増加が要因となりました。売掛金の減少は債権回収における健全な運営の成果となりました。一方で長期貸付金の減少により固定資産は減少しました。固定資産の減少は資産効率の改善と柔軟な資金運用への転換が要因となりました。負債合計は30億円となりました。純資産の増加は増資および四半期純利益の計上が主因となり、第1四半期の増資により財務の健全性が向上し成長投資余力が広がりました。

財務基盤が強化されたことで、今後は必要な領域に対して、より戦略的に投資ができると考えており、そのような体制を今構築しているところです。

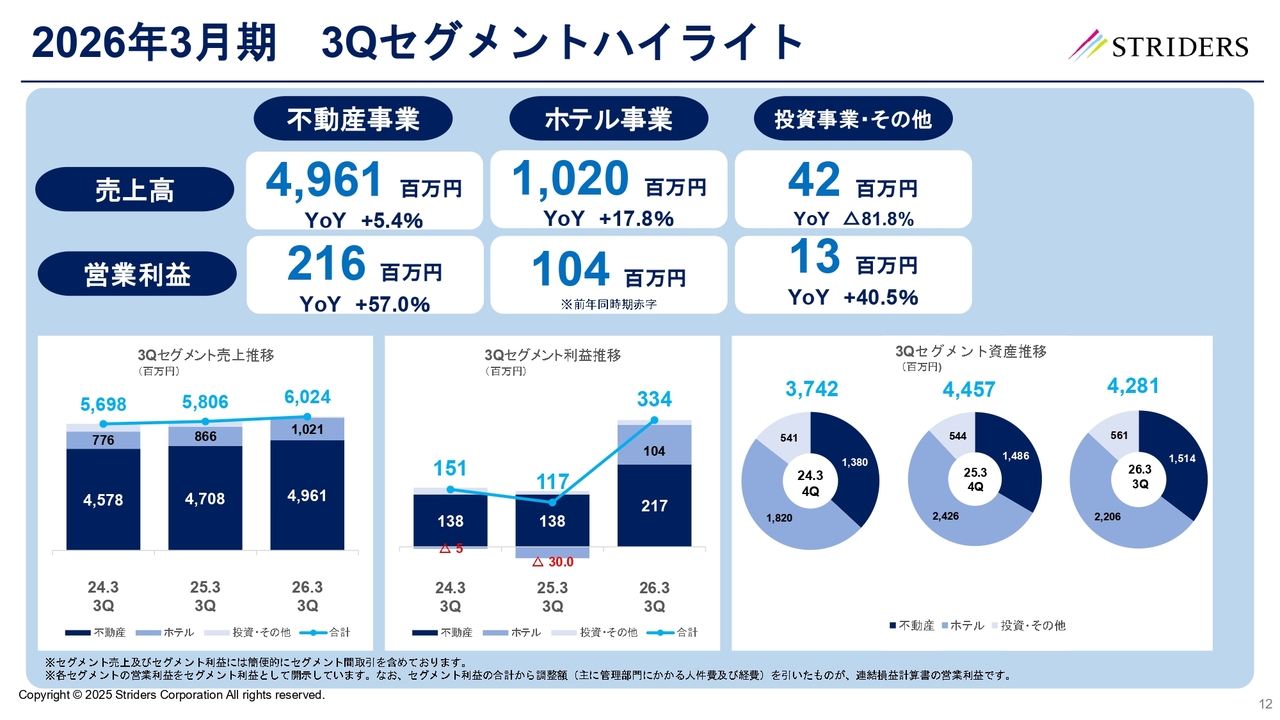

2026年3月期 3Qセグメントハイライト

貸借対照表の推移の説明に続き、セグメント別の業績を説明します。

各セグメントの2026年3月期第3四半期の業績についてご説明します。売上高は、不動産事業が49億6,100万円、YoYプラス5.4パーセントとなりました。ホテル事業は10億2,000万円、YoYプラス17.8パーセントとなりました。投資事業・その他は4,200万円、YoYマイナス81.8パーセントとなりました。

営業利益は、不動産事業が2億1,600万円、YoYプラス57パーセントとなりました。ホテル事業は1億400万円で前年同時期は赤字でした。投資事業・その他は1,300万円、YoYプラス40.5パーセントとなりました。

第3四半期のセグメント売上高合計は2024年3月期第3四半期の56億9,800万円、2025年3月期第3四半期の58億600万円、2026年3月期第3四半期の60億2,400万円と推移し、増加傾向となりました。第3四半期のセグメント営業利益合計は2024年3月期第3四半期の1億5,100万円、2025年3月期第3四半期の1億1,700万円、2026年3月期第3四半期の3億3,400万円と推移し、2026年3月期第3四半期に大幅に改善しました。

セグメント資産は2024年3月期第4四半期の合計37億4,200万円、2025年3月期第4四半期の44億5,700万円、2026年3月期第3四半期の42億8,100万円と推移しました。不動産のセグメント資産は13億8,000万円から15億1,400万円へ増加しました。ホテルのセグメント資産は18億2,000万円から24億2,600万円へ増加し、2026年3月期第3四半期では22億600万円となりました。投資事業・その他のセグメント資産は5億4,100万円から5億6,100万円へ緩やかに増加しました。

なお、セグメント売上およびセグメント利益には簡便的にセグメント間取引を含めています。各セグメントの営業利益をセグメント利益として開示しており、セグメント利益の合計から調整額を引いたものが連結損益計算書の営業利益です。

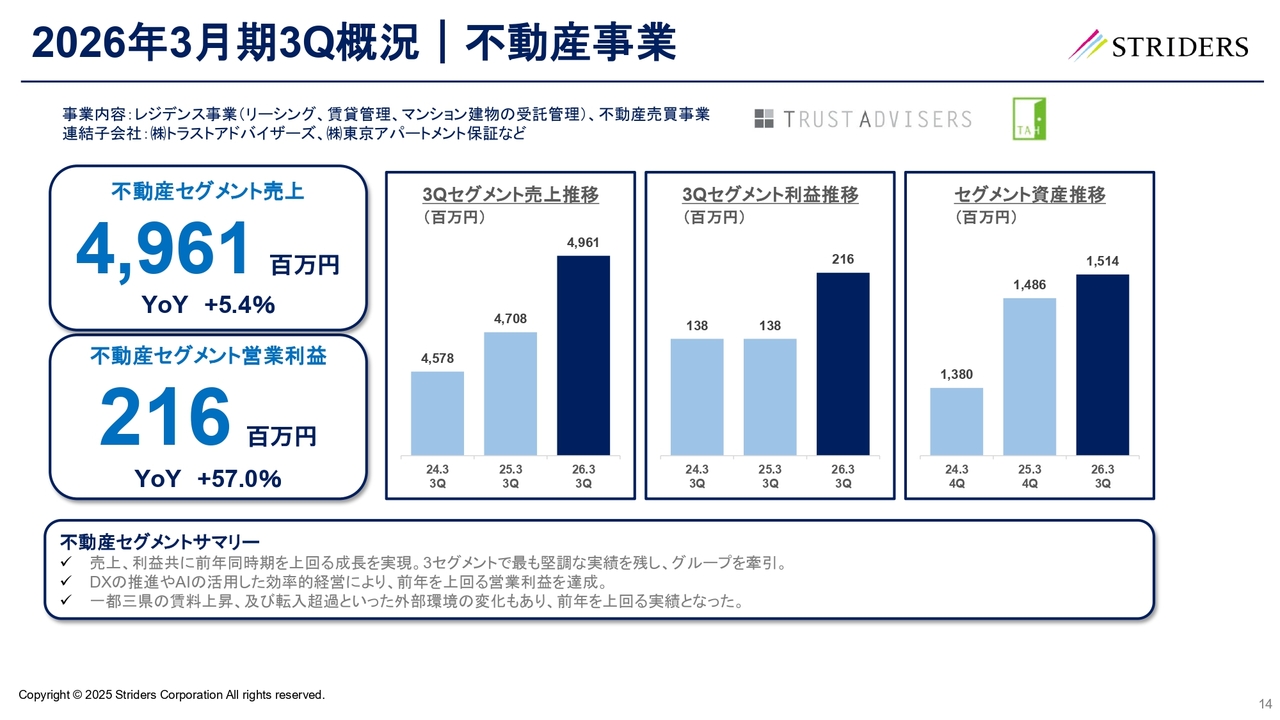

2026年3月期3Q概況 | 不動産事業

それでは、不動産事業の第3四半期概況についてご説明します。

不動産セグメント売上は49億6,100万円、前年同期比プラス5.4パーセントとなりました。DXの推進やAIの活用による業務効率化、一都三県の賃料上昇および転入超過といった外部環境の変化が前年を上回る結果につながりました。

不動産セグメント営業利益は2億1,600万円、前年同期比プラス57パーセントとなりました。DX推進やAIの活用による効率的経営が営業利益の拡大要因となりました。

売上の推移を確認すると、2024年3月期第3四半期は45億7,800万円、2025年3月期第3四半期は47億800万円、2026年3月期第3四半期は49億6,100万円と推移しています。営業利益の推移は2024年3月期第3四半期が1億3,800万円、2025年3月期第3四半期が1億3,800万円、2026年3月期第3四半期が2億1,600万円となっています。セグメント資産は2024年3月期第4四半期が13億8,000万円、2025年3月期第4四半期が14億8,600万円、2026年3月期第4四半期が15億1,400万円となっています。

不動産セグメントは売上と利益の双方で前年同時期を上回る成長を実現し、3セグメントの中で最も堅調な実績となりグループを牽引しています。

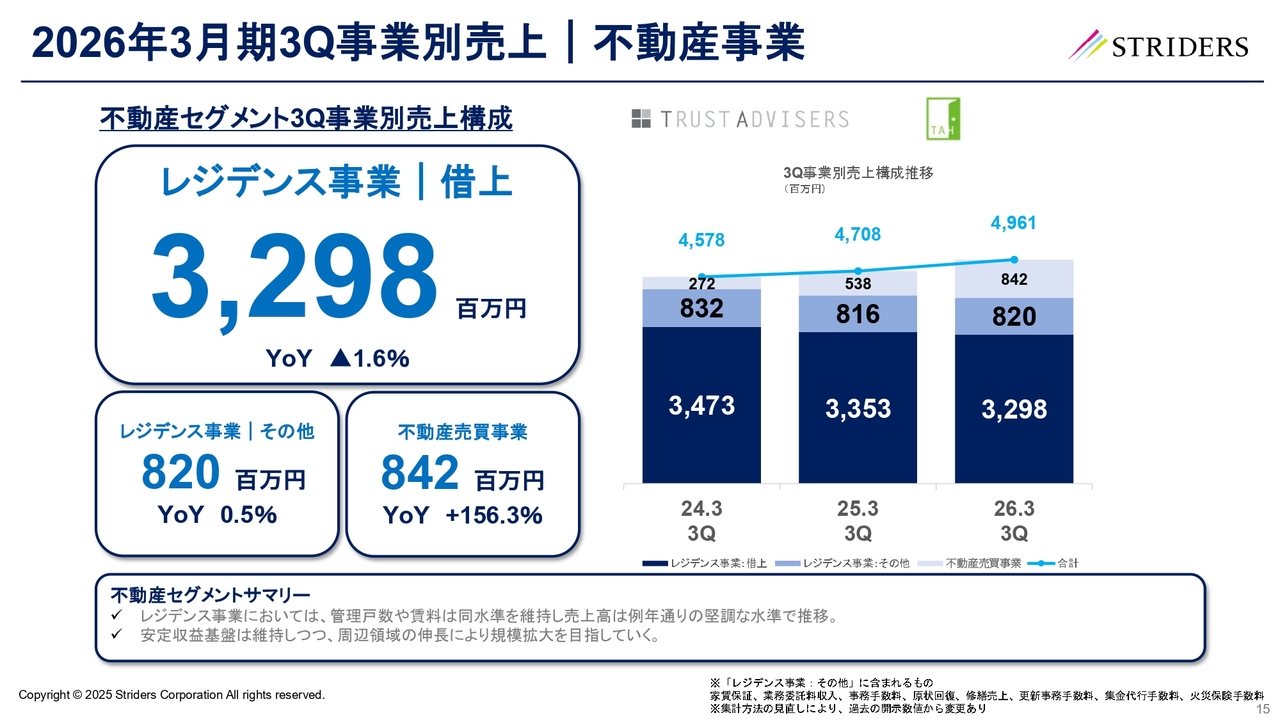

2026年3月期3Q事業別売上|不動産事業

事業別売上の内訳についてご説明します。

レジデンス事業の借上の売上高は32億9,800万円、前年同期比マイナス1.6パーセントとなりました。売上高は2024年3月期第3四半期の34億7,300万円、2025年3月期第3四半期の33億5,300万円、2026年3月期第3四半期の32億9,800万円と推移しています。

レジデンス事業のその他の売上高は8億2,000万円、前年同期比0.5パーセントとなりました。売上高は2024年3月期第3四半期の8億3,200万円、2025年3月期第3四半期の8億1,600万円、2026年3月期第3四半期の8億2,000万円と推移しています。

不動産売買事業の売上高は8億4,200万円、前年同期比プラス156.3パーセントとなりました。売上高は2024年3月期第3四半期の2億7,200万円、2025年3月期第3四半期の5億3,800万円、2026年3月期第3四半期の8億4,200万円と推移しています。

レジデンス事業では管理戸数や賃料は同水準を維持し売上高は例年どおりの堅調な水準で推移しています。安定収益基盤を維持しつつ周辺領域の伸長により規模拡大を目指していきます。

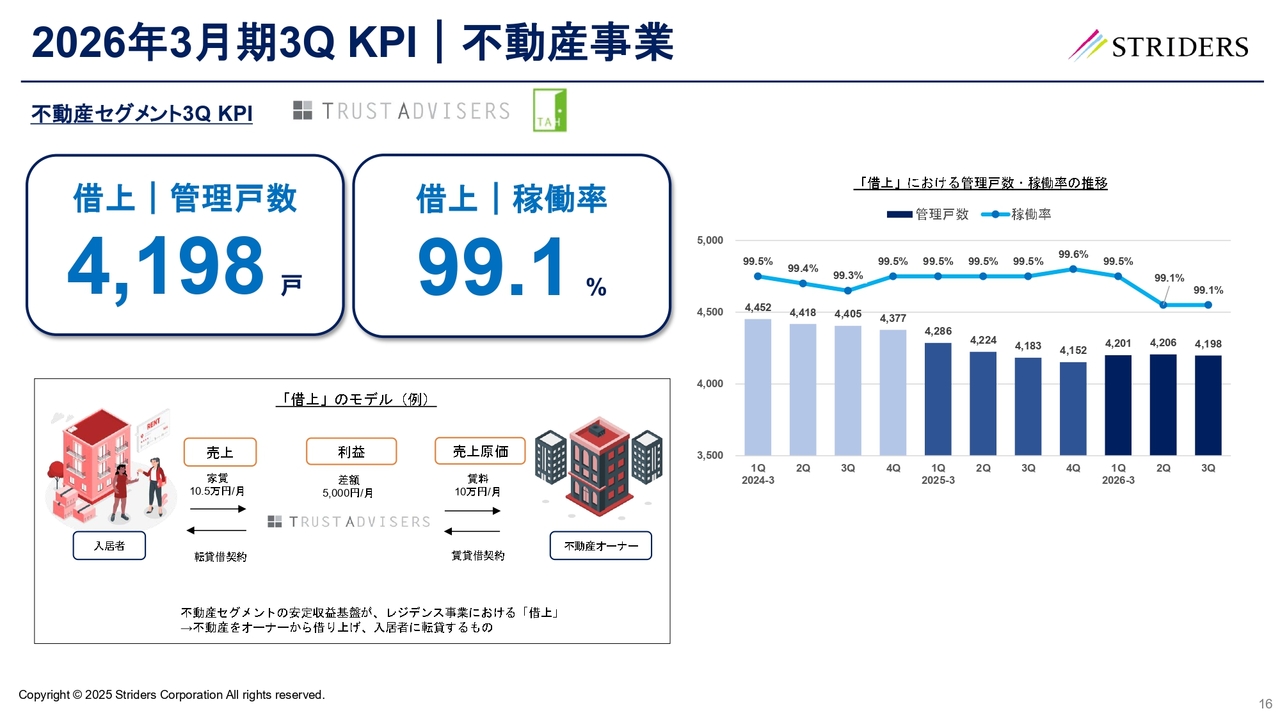

2026年3月期3Q KPI | 不動産事業

不動産事業のKPIについてご説明します。

借上の管理戸数は4,198戸、稼働率は99.1パーセントです。管理戸数は2024年3月期第1四半期の4,452戸から概ね減少し、2025年3月期第4四半期に4,152戸まで低下した後、2026年3月期第1四半期に4,201戸まで回復し、2026年3月期第3四半期は4,198戸となっています。稼働率は概ね99.5パーセントの高水準を維持しており、直近では99.1パーセントとなっています。

借上のモデルでは家賃が1ヶ月あたり10万5,000円、差額が1ヶ月あたり5,000円、賃料が1ヶ月あたり10万円と示されています。契約関係は入居者と当社の間の転貸借契約と当社と不動産オーナーの間の賃貸借契約で構成されています。借上は不動産をオーナーから借り上げ入居者に転貸することでレジデンス事業の安定収益基盤となっています。

2026年3月期3Q 外部環境|不動産事業

外部環境についてご説明します。

関東地区不動産価格指数は2025年4月で209.5、YoYプラス8パーセントとなっています。対象はマンション区分所有で、出典は国土交通省の不動産価格指数です。都心への人口集中や企業のオフィス出社回帰が進むことにより、通勤利便性を求める若年層や単身者の都心回帰傾向が価格上昇の要因となっています。高齢単身者世帯の増加もコンパクト物件への需要を高めています。指数は2015年の122.1から一貫して上昇し、2025年4月に209.5まで推移しています。

一都三県転入超過数は2024年で13万5,843人、YoYプラス7.3パーセントとなっています。2020年は9万9,243人、2021年は8万1,699人、2022年は9万9,519人、2023年は12万6,515人から2024年は13万5,843人へ回復基調が続いています。東京に企業本社や大学が集中していることにより地方からの若年単身世帯の流入が増えていることが転入超過数の増加要因となっています。インバウンドや留学生の復活も外国人の転入超過割合の増加につながっており、一都三県を中心に展開している弊社にとっては外部環境の変化は大きな追い風と考えています。

2026年3月期3Q概況|ホテル事業

次にホテル事業について説明します。

成田ゲートウェイホテルと倉敷ロイヤルアートホテルについてご説明します。

成田ゲートウェイホテルは、もともと30年前に藤田観光が建てたホテルです。ヨーロピアン基調の館内が特徴で、スライド写真のとおり日本庭園もあるということで、ヨーロッパと日本が融合したようなホテルになっています。空港から10分のロケーションも人気です。

倉敷ロイヤルアートホテルは、倉敷美観地区から徒歩2分の場所にあり、1部屋当たり40平米以上の広さがありますので、欧米の方に人気のあるホテルとなっています。

連結子会社の成田ゲートウェイホテルは客室数307室で表題は「Gateway Quality」です。フレンチヨーロピアンをコンセプトにシックで落ち着いた空間を提供し、成田国際空港から車で約10分の立地で国内外のビジネス・観光客を受け入れています。

連結子会社の倉敷ロイヤルアートホテルは客室数71室で表題は「Royal Quality」です。倉敷の中心街に近く美観地区へ徒歩3分圏内の立地です。今後はホテルをインキュベーションの場と捉え、地域と共に新たな空間の創造を推進します。成田では成田空港の機能強化・拡張の機会を活かし、倉敷では関西万博や瀬戸内芸術祭などの大規模イベントを活用していきます。

2026年3月期3Q概況|ホテル事業

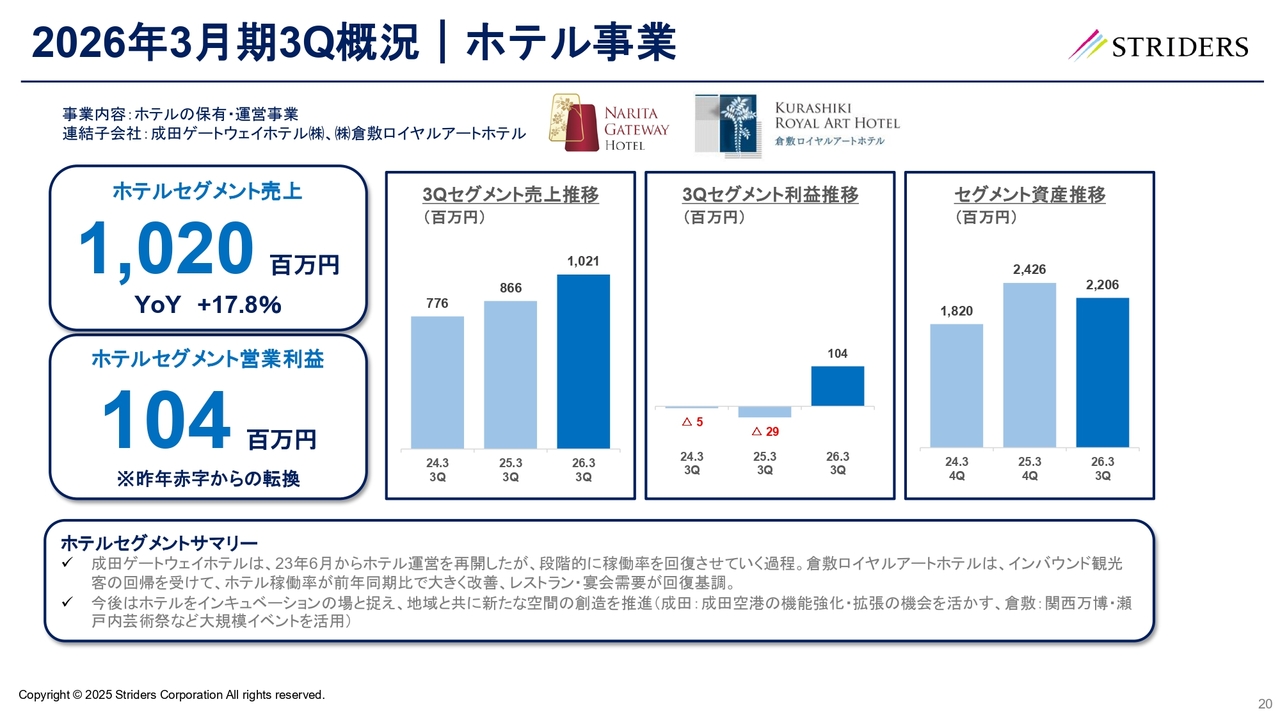

ホテル事業の第3四半期概況についてご説明します。

ホテルセグメントの売上高は10億2,000万円となり、前年同期比プラス17.8パーセントでした。成田ゲートウェイホテルの稼働回復および倉敷ロイヤルアートホテルでの稼働率改善とレストラン・宴会需要の回復が売上高の増加要因となりました。ホテルセグメントの営業利益は1億400万円となり、昨年の赤字からの転換となりました。

第3四半期のセグメント売上は2024年3月期第3四半期が7億7,600万円、2025年3月期第3四半期が8億6,600万円、2026年3月期第3四半期が10億2,100万円と推移しています。第3四半期のセグメント利益は2024年3月期第3四半期がマイナス500万円、2025年3月期第3四半期がマイナス2,900万円、2026年3月期第3四半期が1億400万円となっています。セグメント資産は2024年3月期第4四半期が18億2,000万円、2025年3月期第4四半期が24億2,600万円、26年3月期第3四半期が22億600万円となっています。

売上高は10億2,000万円、前年同期比プラス17.8パーセントでした。成田ゲートウェイホテルの稼働回復および倉敷ロイヤルアートホテルでの稼働率改善とレストラン・宴会需要の回復が売上の増加要因となりました。営業利益は1億400万円となり、昨年の赤字から転換しました。

第3四半期のセグメント売上は2024年3月期第3四半期が7億7,600万円、2025年3月期第3四半期が8億6,600万円、2026年3月期第3四半期が10億2,100万円と推移しています。第3四半期のセグメント利益は2024年3月期第3四半期がマイナス500万円、2025年3月期第3四半期がマイナス2,900万円、2026年3月期第3四半期が1億400万円となっています。セグメント資産は2024年3月期第4四半期が18億2,000万円、2025年3月期第4四半期が24億2,600万円、2026年3月期第3四半期が22億600万円となっています。

今後はホテルをインキュベーションの場と捉え、地域と共に新たな空間の創造を推進していきます。成田では成田空港の機能強化・拡張の機会を活かし、倉敷では関西万博や瀬戸内芸術祭などの大規模イベントを活用していきます。

2026年3月期3Q NGWH KPI | ホテル事業

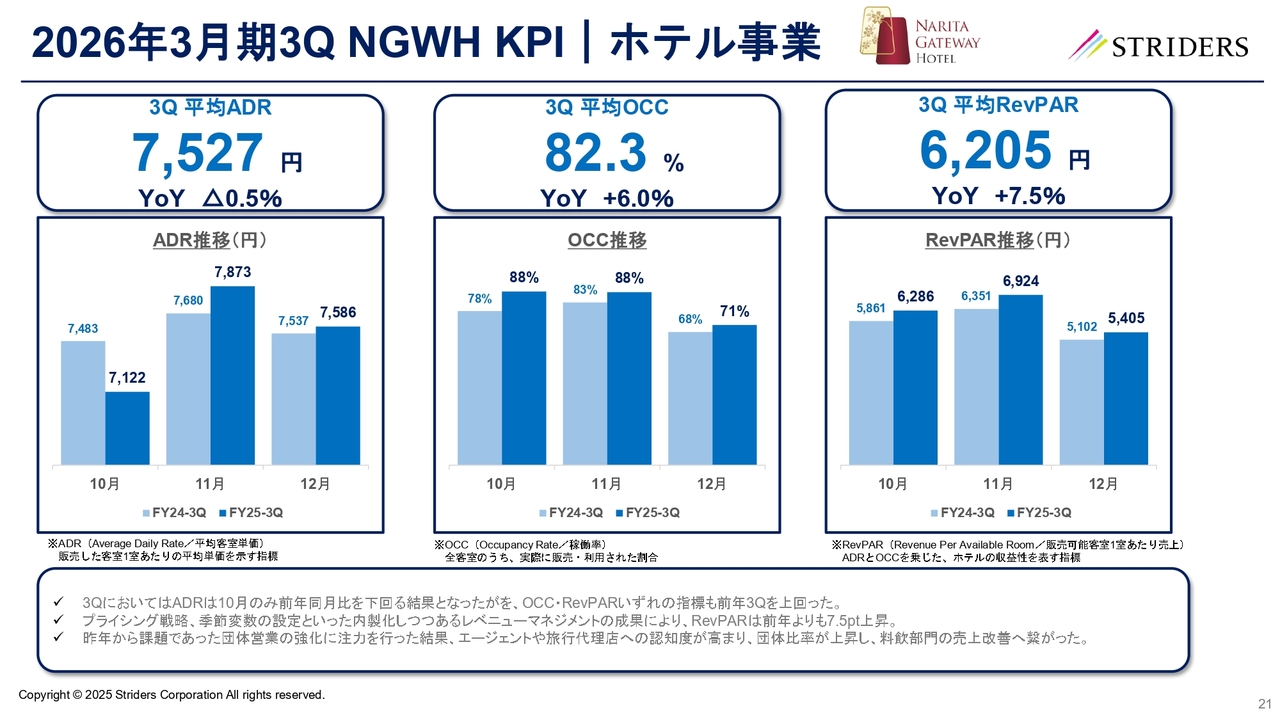

NGWHのホテル事業における第3四半期のKPIについてご説明します。

第3四半期の平均ADRは7,527円、前年同期比マイナス0.5パーセントでした。第3四半期の平均OCCは82.3パーセント、前年同期比プラス6パーセントでした。第3四半期の平均RevPARは6,205円、前年同期比プラス7.5パーセントでした。ADRは10月のみ前年同月比を下回りました。

月別では、10月が2024年3月期第3四半期7,483円、2025年3月期第3四半期7,122円、11月が2024年3月期第3四半期7,680円、2025年3月期第3四半期7,873円、12月が2024年3月期第3四半期7,537円、2025年3月期第3四半期7,586円でした。

OCCは10月が2024年3月期第3四半期78パーセント、2025年3月期第3四半期88パーセント、11月が2024年3月期第3四半期83パーセント、2025年3月期第3四半期88パーセント、12月が2024年3月期第3四半期68パーセント、2025年3月期第3四半期71パーセントでした。RevPARは10月が2024年3月期第3四半期5,861円、2025年3月期第3四半期6,286円、11月が2024年3月期第3四半期6,351円、2025年3月期第3四半期6,924円、12月が2024年3月期第3四半期5,102円、2025年3月期第3四半期5,405円でした。

内製化を進めるレベニューマネジメントにおけるプライシング戦略と季節変数の設定がRevPARの前年からの上昇に寄与しました。団体営業の強化により団体比率が上昇し、料飲部門の売上改善にも繋がりました。

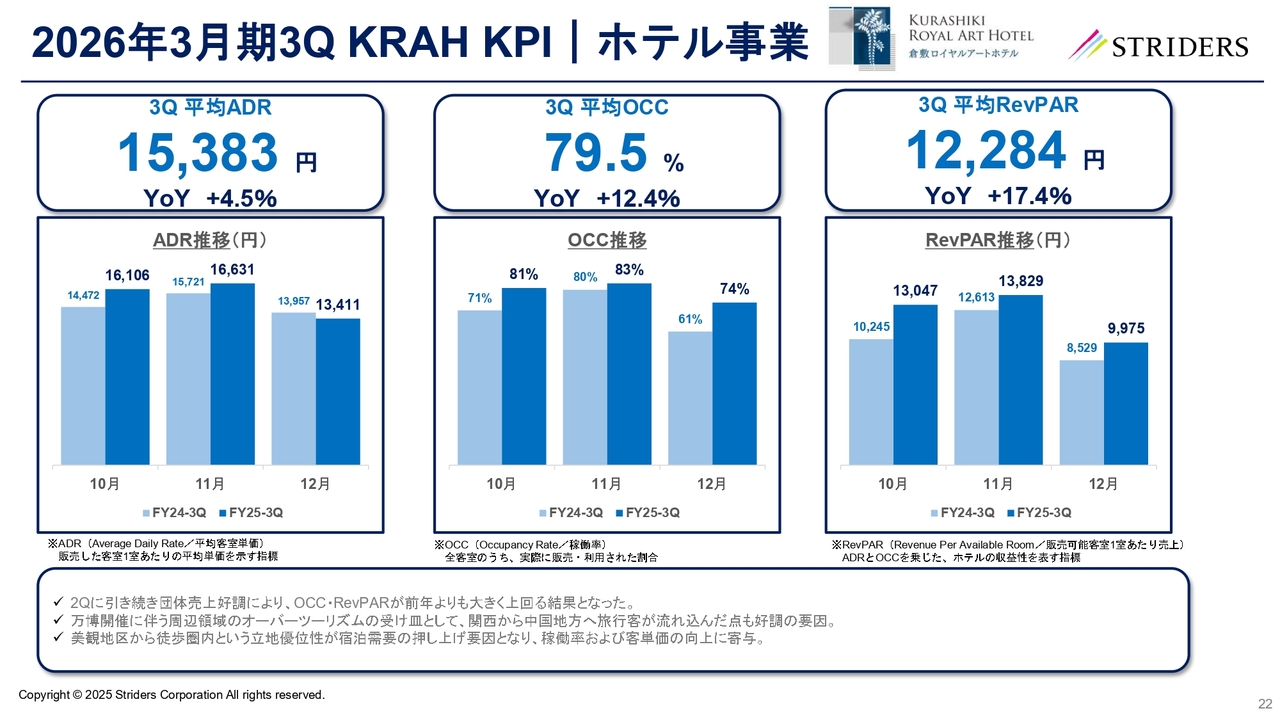

2026年3月期3Q KRAH KPI | ホテル事業

KRAHのホテル事業の第3四半期のKPIについてご説明します。

第3四半期の平均ADRは1万5,383円、前年同期比プラス4.5パーセントとなりました。10月は2024年3月期第3四半期1万4,472円、2025年3月期第3四半期1万6,106円、11月は2024年3月期第3四半期1万5,721円、2025年3月期第3四半期1万6,631円、12月は2024年3月期第3四半期1万3,957円、2025年3月期第3四半期1万3,411円となりました。団体売上の好調や立地優位性が客単価の向上に寄与しました。

第3四半期の平均OCCは79.5パーセント、前年同期比プラス12.4パーセントとなりました。10月は2024年3月期第3四半期71パーセント、2025年3月期第3四半期81パーセント、11月は2024年3月期第3四半期80パーセント、2025年3月期第3四半期83パーセント、12月は2024年3月期第3四半期61パーセント、2025年3月期第3四半期74パーセントとなりました。第2四半期に引き続き団体売上の好調が稼働率を押し上げました。

第3四半期の平均RevPARは1万2,284円、前年同期比プラス17.4パーセントとなりました。10月は2024年3月期第3四半期1万245円、2025年3月期第3四半期1万3,047円、11月は2024年3月期第3四半期1万2,613円、2025年3月期第3四半期1万3,829円、12月は2024年3月期第3四半期8,529円、2025年3月期第3四半期9,975円となりました。

万博開催に伴う関西から中国地方への旅行客の流入と美観地区から徒歩圏内という立地優位性が稼働率およびRevPARの押し上げにつながりました。

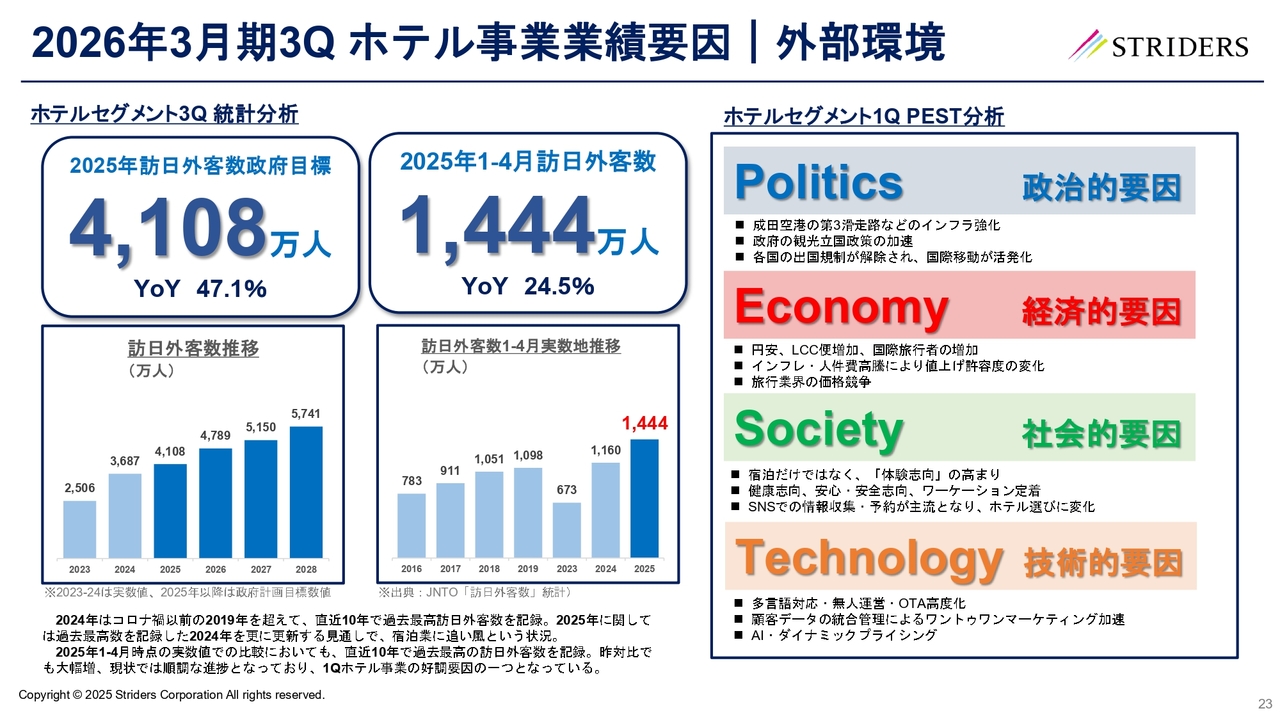

2026年3月期3Q ホテル事業業績要因|外部環境

ホテル事業の外部環境についてご説明します。

政府の2025年訪日外客数目標は4,108万人、YoY47.1パーセントです。2025年1月から4月までの訪日外客数は1,444万人、YoY24.5パーセントです。訪日外客数は2023年2,506万人、2024年3,687万人、2025年4,108万人、2026年4,789万人、2027年5,150万人、2028年5,741万人と推移しています。訪日外客数の1月から4月までの実数は2016年783万人、2017年911万人、2018年1,051万人、2019年1,098万人、2023年673万人、2024年1,160万人、2025年1,444万人と推移しています。

政治面では成田空港の第3滑走路などインフラ強化、政府の観光立国政策の加速、各国の出国規制解除により国際移動が活発化しています。経済面では円安やLCC便増加で国際旅行者が増加している一方、インフレや人件費高騰により値上げ許容度が変化し旅行業界で価格競争が生じています。

社会面では体験志向や健康志向、ワーケーションの定着が進み、SNSでの情報収集と予約がホテル選びに影響しています。技術面では多言語対応や無人運営、OTA高度化、顧客データ統合によるワントゥワンマーケティングの加速、AIやダイナミックプライシングの活用が進展しています。

2024年はコロナ禍以前の2019年を超え直近10年で過去最高の訪日外客数を記録し、2025年は2024年をさらに更新する見通しで宿泊業に追い風となっています。2025年1月から4月までの実数も直近10年で過去最高となり昨対比で大幅増、現状では順調な進捗であり第1四半期のホテル事業の好調要因の1つとなっています。

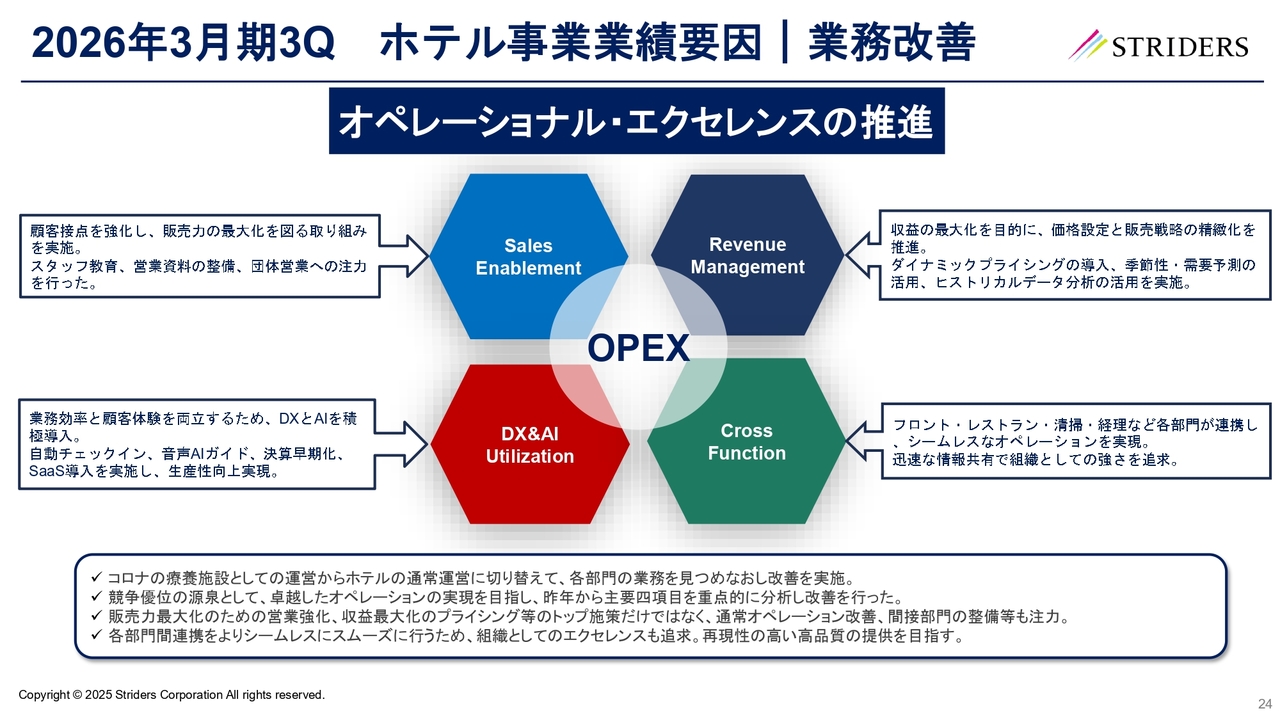

2026年3月期3Q ホテル事業業績要因|業務改善

業務改善の取り組みについてご説明します。

当社は中核にOPEXを置き、オペレーショナル・エクセレンスの推進に取り組みました。

Sales Enablementでは顧客接点を強化し販売力の最大化を図るため、スタッフ教育、営業資料の整備、団体営業への注力を行いました。

Revenue Managementでは収益最大化を目的にダイナミックプライシングの導入や季節性・需要予測、ヒストリカルデータ分析を進めました。

DX&AI Utilizationでは自動チェックイン、音声AIガイド、決算早期化、SaaS導入を実施し生産性向上を図りました。

Cross Functionではフロント、レストラン、清掃、経理など各部門が連携してシームレスなオペレーションと迅速な情報共有を実現しました。

コロナの療養施設からホテルの通常運営へ切り替え、各部門の業務を見直して改善を行いました。主要四項目を重点的に分析して改善を進め、販売力やプライシングに加えて通常オペレーションや間接部門の整備にも注力しました。組織としてのエクセレンスを追求し、再現性の高い高品質の提供を目指します。

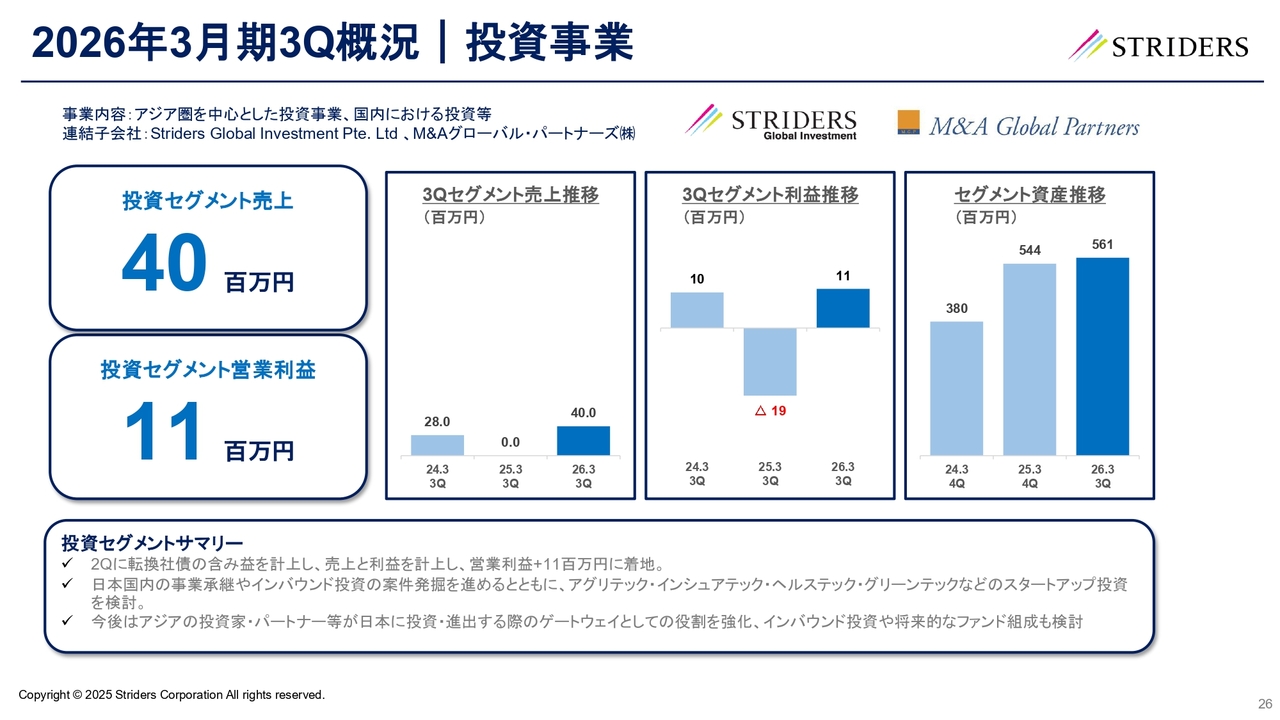

2026年3月期3Q概況|投資事業

続いて、投資事業の概況についてご説明します。

投資セグメント売上は4,000万円です。投資セグメント営業利益は1,100万円です。

第3四半期のセグメント売上推移は2024年3月期第3四半期が28.0円、2025年3月期第3四半期が0.0円、2026年3月期第3四半期が40.0円です。

第3四半期のセグメント利益推移は2024年3月期第3四半期が1,000万円、2025年3月期第3四半期がマイナス1,900万円、2026年3月期第3四半期が1,100万円です。

セグメント資産は2024年3月期第4四半期が3億8,000万円、2025年3月期第4四半期が5億4,400万円、2026年3月期第4四半期が5億6,100万円と推移しています。

第2四半期に転換社債の含み益を計上したことが売上と利益の計上につながり、営業利益は1,100万円となりました。

当社は日本国内の事業承継やインバウンド投資の案件発掘を進めるとともに、アグリテック、インシュアテック、ヘルステック、グリーンテック等のスタートアップ投資を検討しています。今後はアジアの投資家やパートナーが日本に投資・進出する際のゲートウェイとしての役割を強化し、インバウンド投資や将来的なファンド組成も検討します。

2026年3月期3Qファンド紹介|投資事業

1号ファンドについてご説明します。

ファンド規模は2,000万ドル組成です。投資対象先はスマートシティ、アグリカルチャー、ヘルスケアです。「オムスビ・キャピタル」というネーミングには、当社が戦略的なステークホルダーをつなぐゲートウェイとなり、持続可能な世界を創造するという想いが込められています。持続可能な世界によってもたらされる幸福感やウェルビーイングをおむすびで表現しています。ロゴの三角形はおむすびをイメージしており、その中心は固い絆を意味する「梅結び」を表しています。

2026年3月期3Qセグメント概略|投資事業

投資事業のセグメント概略についてご説明します。

事業としては今期より本格的に開始した、オムスビ・キャピタルVCCの1号ファンド「Omusubi Venture Fund」があります。そのファンドの資金調達が進行中で、ファーストクローズを目指しています。

このように、当社は投資フェーズから、投資ファンドを組成し、収益フェーズに移行していると考えています。シンガポールを拠点にしていますが、シンガポールのファミリーオフィスのみなさまといろいろな話をしながら、資金調達を進めているところです。

投資先は、アジアを主戦場にしている企業を選定しています。また、領域についてはヘルスケア、アグリカルチャー、スマートシティといったディープテックの領域に対して事業を展開するスタートアップに注目しています。

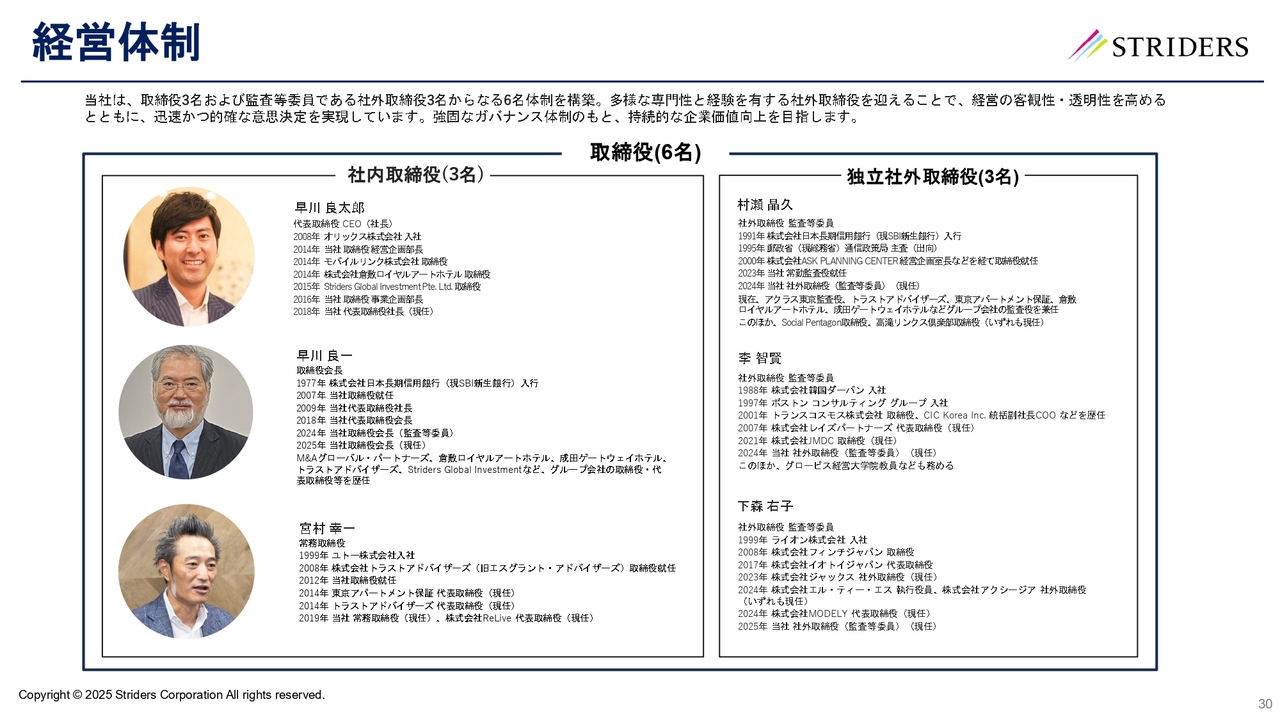

経営体制

続いて当社の経営体制について説明します。当社は取締役3名および監査等委員である社外取締役3名からなる6名体制を構築しています。

多様な専門性と経験を有する独立社外取締役を迎えることで、経営の客観性と透明性を高めています。これにより、迅速かつ的確な意思決定を実現しています。

強固なガバナンス体制のもと、持続的な企業価値向上を目指しています。各取締役の経歴は資料に記載していますのでご確認ください。

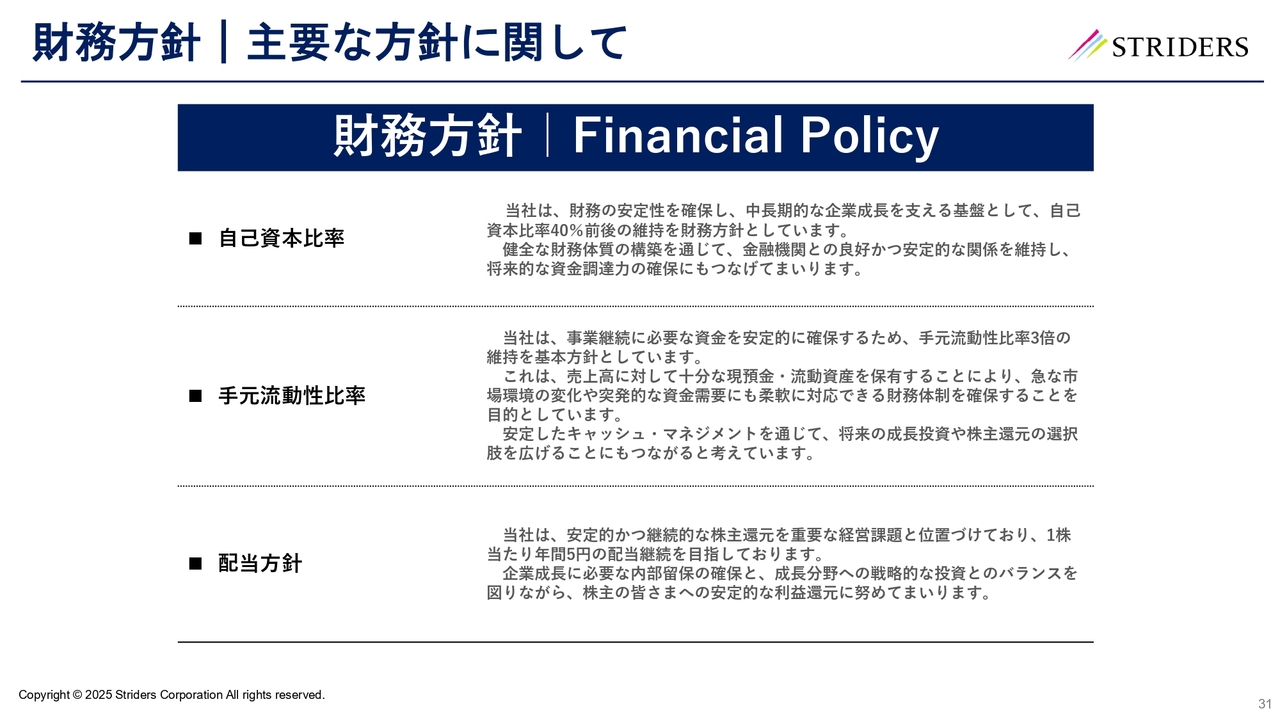

財務方針|主要な方針に関して

財務方針の主要な方針についてご説明します。

当社は財務の安定性を確保し中長期的な企業成長を支える基盤として自己資本比率40パーセント前後の維持を財務方針としています。健全な財務体質の構築を通じて金融機関との良好かつ安定的な関係を維持し将来的な資金調達力の確保につなげます。

当社は事業継続に必要な資金を安定的に確保するため、手元流動性比率3倍の維持を基本方針としています。これは売上高に対して十分な現預金・流動資産を保有することにより、急な市場環境の変化や突発的な資金需要にも柔軟に対応できる財務体制を確保することを目的としています。安定したキャッシュ・マネジメントを通じて将来の成長投資や株主還元の選択肢を広げます。

当社は安定的かつ継続的な株主還元を重要な経営課題と位置づけており、1株当たり年間5円の配当継続を目指しています。企業成長に必要な内部留保の確保と成長分野への戦略的な投資とのバランスを図りながら、株主への安定的な利益還元に努めます。

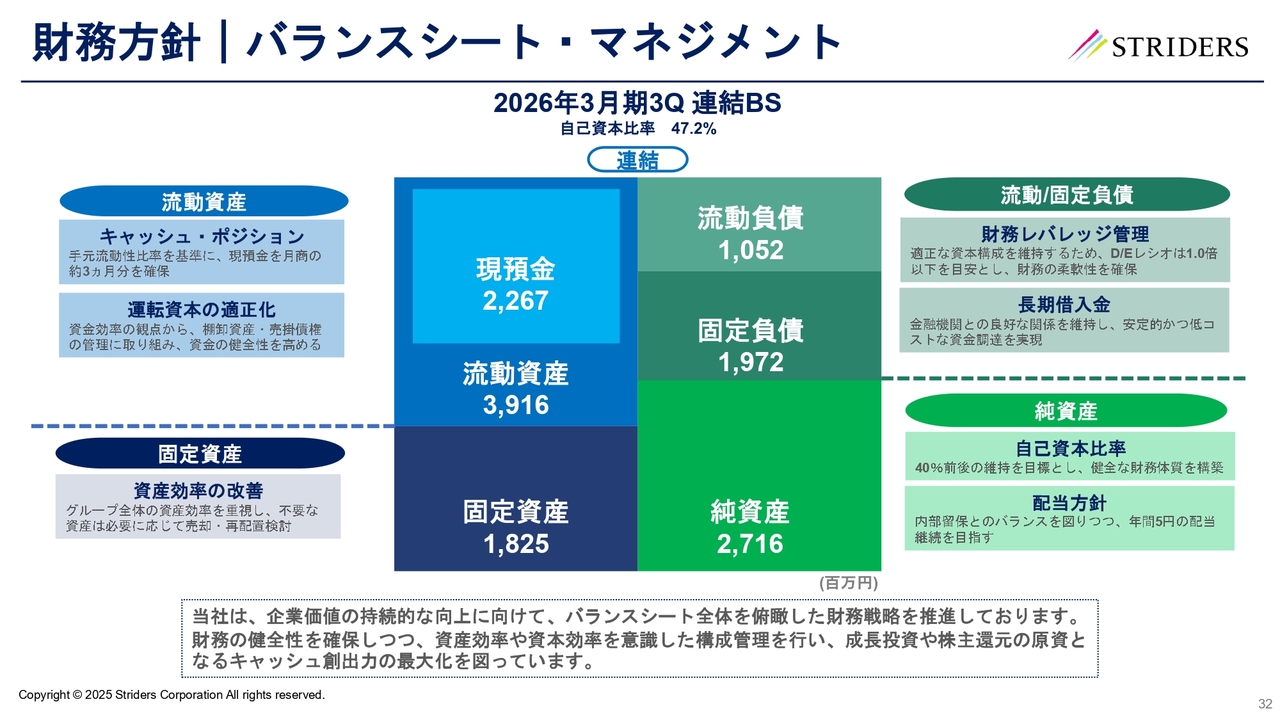

財務方針|バランスシート・マネジメント

バランスシートを中心としたマネジメントについてご説明します。

連結BSの主要項目は現預金が22億6,700万円、流動資産が39億1,600万円、流動負債が10億5,200万円、固定資産が18億2,500万円、固定負債が19億7,200万円、純資産が27億1,600万円となっています。自己資本比率は47.2パーセントです。

棚卸資産と売掛債権の管理に取り組み、運転資本の適正化で資金の健全性を高めています。不要な固定資産は必要に応じて売却や再配置の検討を行い、資産効率を改善しています。

財務レバレッジ管理としてD/Eレシオは1.0倍以下を目安に財務の柔軟性を確保し、長期借入金については金融機関との関係を維持して安定的かつ低コストな資金調達を図っています。

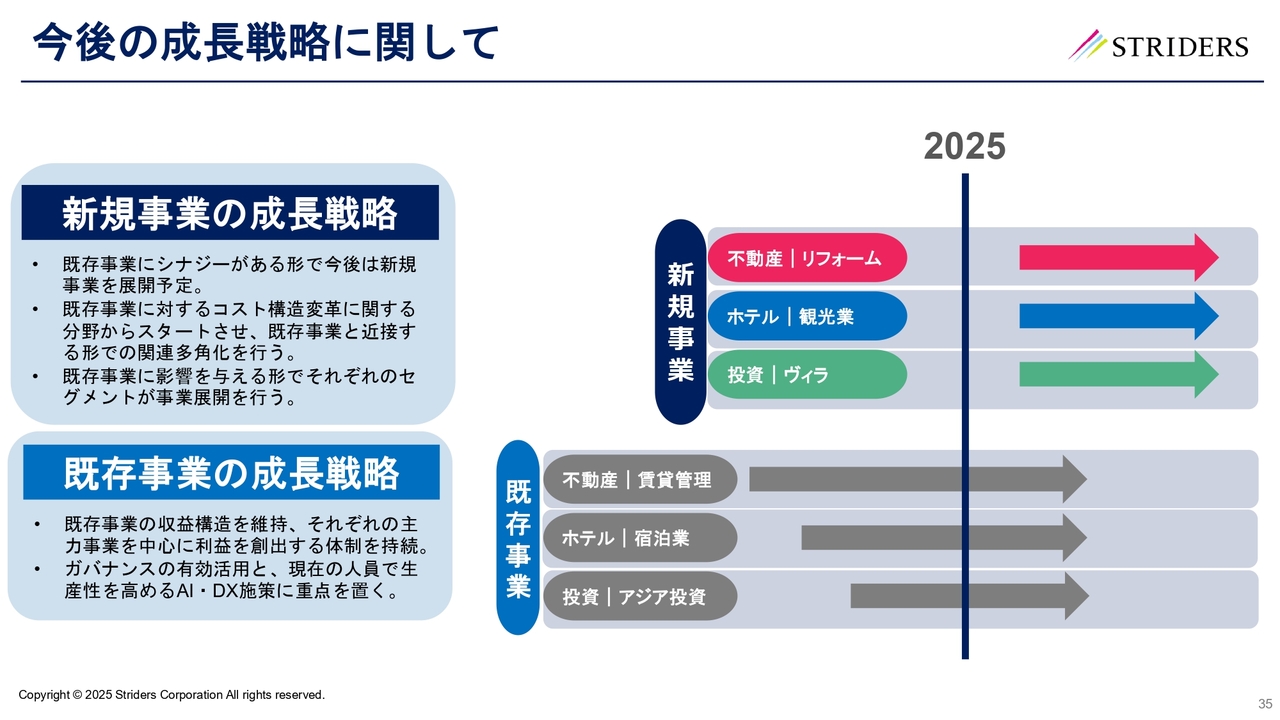

今後の成長戦略に関して

先ほどの財務管理の説明を踏まえ、これより成長戦略について説明します。

当社は既存事業とシナジーがあるかたちで新規事業を展開予定です。新規事業は既存事業に対するコスト構造変革に関する分野から開始し、既存事業に近接するかたちで関連多角化を進めます。

新規事業として不動産のリフォーム、ホテルの観光業、投資のヴィラを挙げています。各セグメントは既存事業に影響を与えるかたちで事業展開を行います。

既存事業では収益構造を維持し、主力事業を中心に利益を創出する体制を継続します。ガバナンスを有効活用するとともに現有人員で生産性を高めるAI・DX施策に重点を置きます。タイムラインは2025年を基準に表示されています。

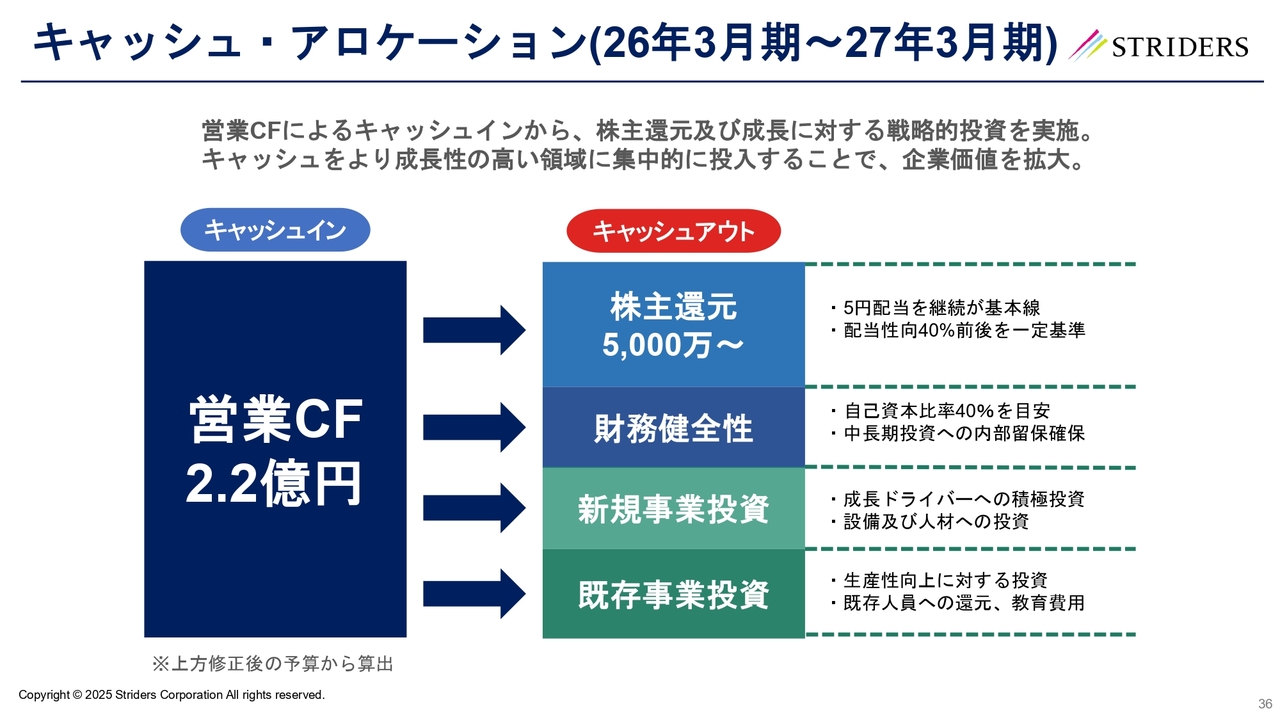

キャッシュ・アロケーション(26年3月期~27年3月期)

キャッシュ配分の方針についてご説明します。

営業キャッシュフローによるキャッシュインは2億2,000万円としています。得たキャッシュは株主還元と成長に対する戦略的投資に振り向けます。株主還元は5,000万円以上を想定し、5円配当を継続することを基本線とし、配当性向40パーセント前後を一定の基準とします。

財務健全性については自己資本比率40パーセントを目安に設定し、中長期投資に向けた内部留保を確保します。新規事業投資は成長ドライバーへの積極投資と設備及び人材への投資を重点とします。既存事業投資は生産性向上に対する投資と既存人員への還元および教育費用を実施します。

これらの配分は上方修正後の予算から算出しています。キャッシュを成長性の高い領域に集中的に投入することで企業価値を拡大していきます。

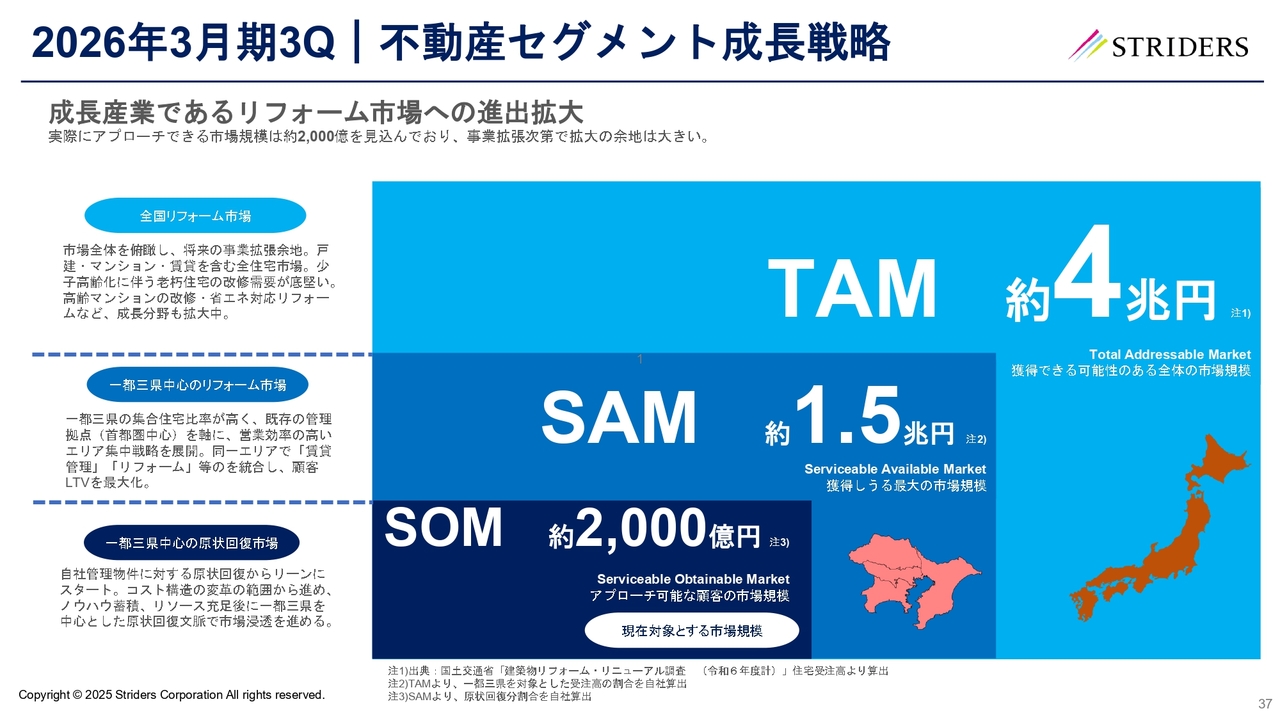

2026年3月期3Q | 不動産セグメント成長戦略

不動産セグメントの成長戦略についてご説明します。

当社は成長産業であるリフォーム市場への進出拡大を図ります。実際にアプローチできる市場規模は約2,000億円を見込んでおり、事業拡張次第で拡大の余地は大きいと考えます。

全国のリフォーム市場では少子高齢化に伴う老朽住宅の改修需要が底堅く、高齢マンションの改修や省エネ対応リフォームが成長分野として拡大しています。

一都三県中心では集合住宅比率が高いため、既存の管理拠点を軸にエリア集中戦略を展開し、賃貸管理とリフォームの統合により顧客LTVの最大化を図ります。

原状回復は自社管理物件に対する対応からリーンにスタートします。コスト構造の変革を進めてノウハウ蓄積とリソース充足を行った上で、一都三県を中心に市場浸透を進めます。

市場規模はTAM約4兆円、SAM約1兆5,000億円、SOM約2,000億円と見込んでいます。既存事業の安定収益を維持しつつ、中期ではリフォームを中心とした投資を強化し、長期では不動産周辺領域への事業拡張を段階的に進めます。

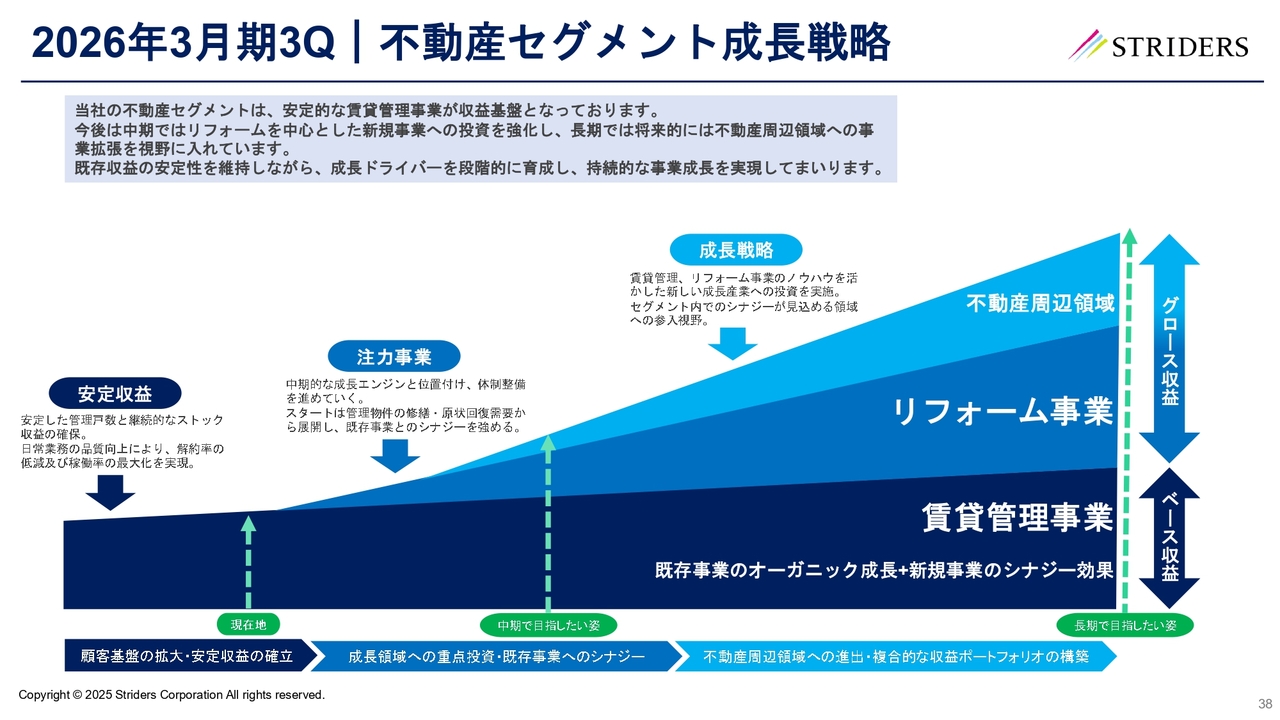

2026年3月期3Q | 不動産セグメント成長戦略

図に示された不動産セグメントの成長イメージについてご説明します。図は賃貸管理事業を下段のベース収益として位置付け、リフォーム事業を中段、将来的な不動産周辺領域を上段の成長領域として示しています。

ベース収益の安定性を維持しながら、中期ではリフォームを中心とした投資により成長エンジンを育成します。セグメント内でのノウハウやシナジーを活用して、関連領域への参入を段階的に検討します。

タイムラインでは現在地として顧客基盤の拡大と安定収益の確立を示し、中期で成長領域への重点投資と既存事業とのシナジーの実現を目指し、長期で不動産周辺領域への進出と複合的な収益ポートフォリオの構築を目標としています。既存収益の安定を保ちつつ、成長ドライバーを段階的に育成して持続的な事業成長を図ります。

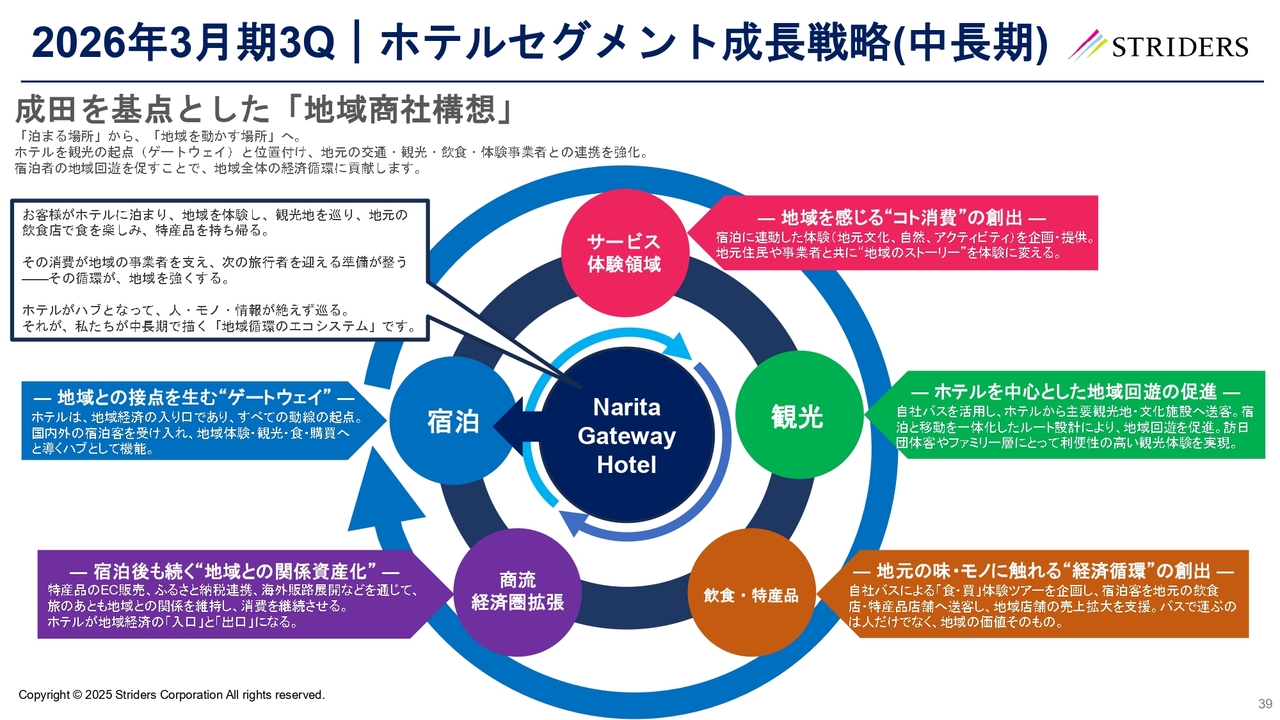

2026年3月期3Q|ホテルセグメント成長戦略(中長期)

ホテルセグメントの中長期成長戦略についてご説明します。

当社は成田を基点とした地域商社構想の下で、ホテルを地域のゲートウェイと位置付けます。宿泊を起点に地域体験や観光、飲食、特産品購入へと誘導することで宿泊者の地域回遊を促進します。

宿泊に連動した地元文化や自然、アクティビティの体験を地元事業者と連携して企画・提供します。自社バス等を活用してホテルから主要観光地や飲食店へ送客する取り組みにより地域店舗の売上拡大を支援します。特産品のEC販売やふるさと納税連携、海外販路展開を通じて旅後も続く消費を創出します。その結果、ホテルがハブとなり人・モノ・情報が巡る地域循環のエコシステムを構築します。

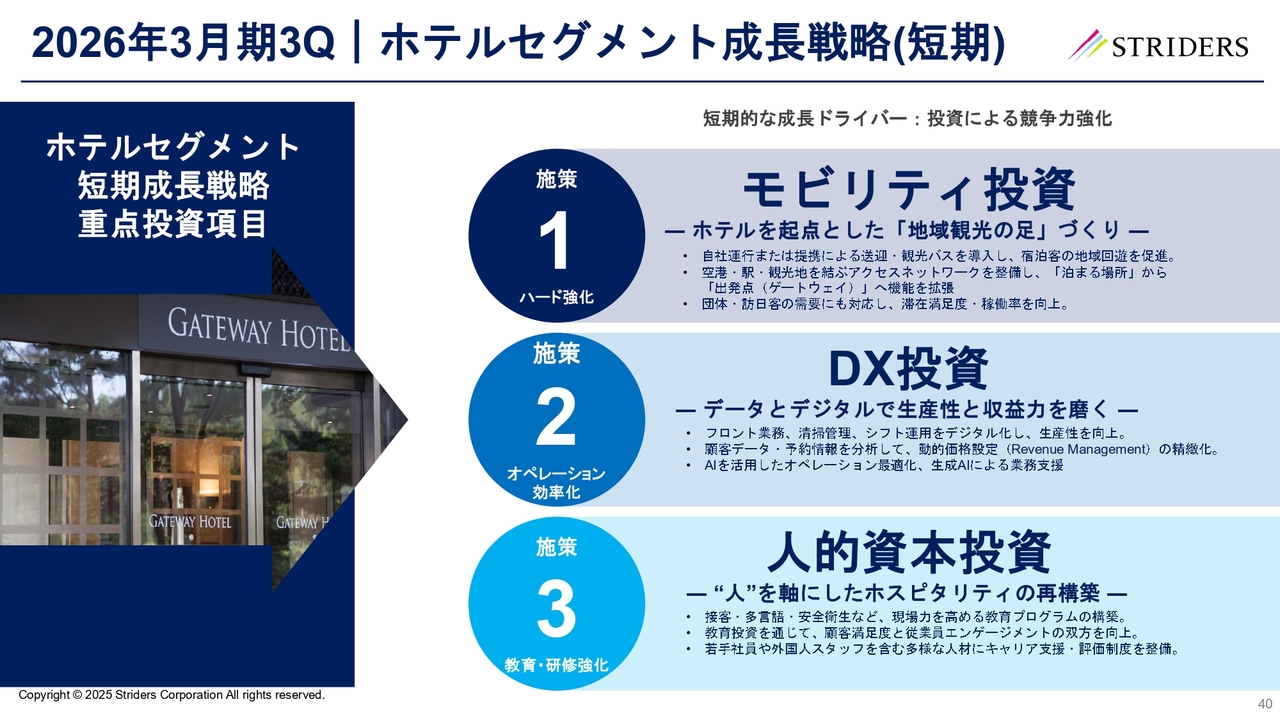

2026年3月期3Q | ホテルセグメント成長戦略(短期)

ホテルセグメントの短期成長戦略についてご説明します。

短期的な成長ドライバーは投資による競争力強化です。

当社はハード強化としてモビリティ投資を行います。これにより地域へのアクセス性と稼働率の向上を目指します。

オペレーション効率化ではDX投資を進めます。フロント業務や清掃管理のデジタル化、顧客データを活用した動的価格設定、AIによる業務支援で生産性と収益力を高めます。

教育・研修強化では接客、多言語、安全衛生を中心とした教育プログラムを構築します。教育投資を通じて顧客満足度と従業員エンゲージメントを向上させ、若手や外国人スタッフへのキャリア支援と評価制度も整備します。

これらの重点投資により短期的に競争力を強化し、ホテルセグメントの成長を図ります。

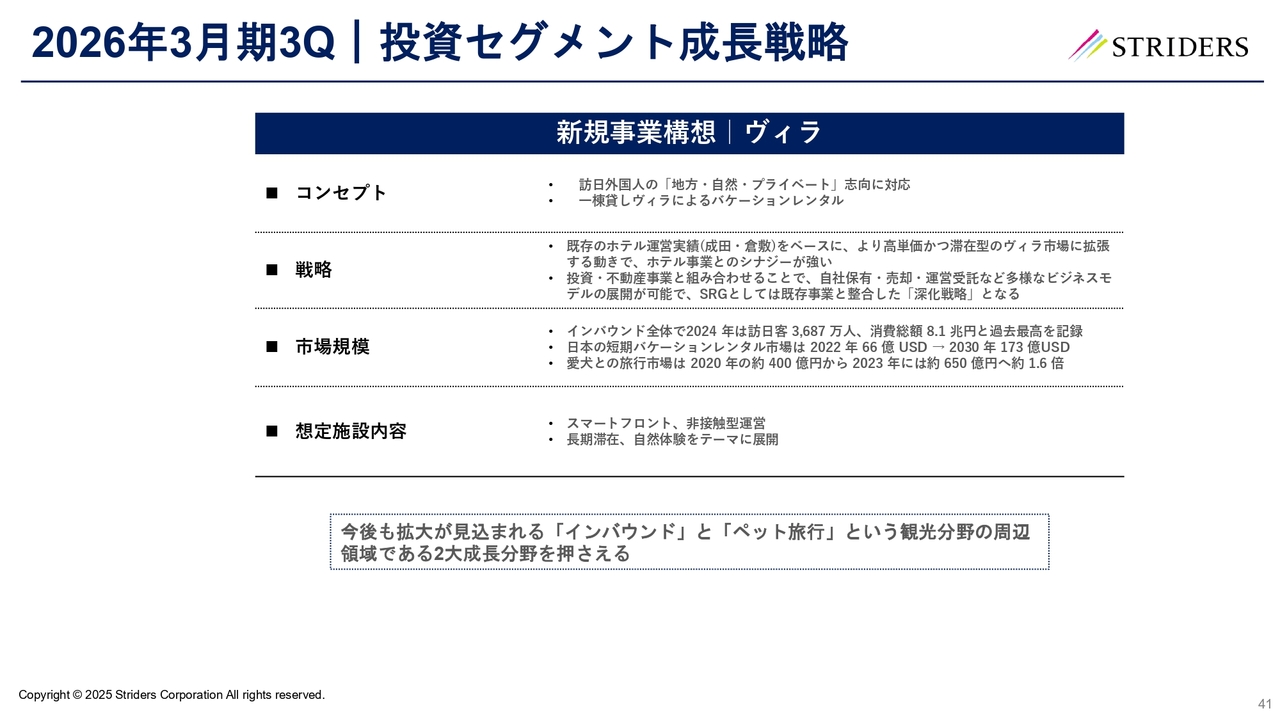

2026年3月期3Q|投資セグメント成長戦略

投資セグメントの成長戦略についてご説明します。

ヴィラの新規事業構想は、訪日外国人の地方・自然・プライベート志向に対応した一棟貸しヴィラによるバケーションレンタルの展開です。

成田・倉敷での既存のホテル運営実績をベースに、より高単価かつ滞在型のヴィラ市場へ展開します。投資・不動産事業と組み合わせることで、自社保有・売却・運営受託など多様なビジネスモデルを展開します。

インバウンドは2024年に訪日客3,687万人、消費総額8兆1,000億円と過去最高を記録しています。日本の短期バケーションレンタル市場は2022年で66億USD、2030年に173億USDと見込まれます。愛犬との旅行市場は2020年の約400億円から2023年には約650億円へ約1.6倍に拡大しています。

想定する施設は長期滞在と自然体験をテーマに展開し、スマートフロントや非接触型運営を導入します。今後も拡大が見込まれるインバウンドとペット旅行という2つの成長分野を押さえて展開します。

本資料の取扱いについて

先ほどの投資セグメントの成長戦略の説明に続き、本資料の取扱いについて説明します。

本資料に掲載されている業績見通し等の将来に関する記述は、当社が現在入手している情報及び合理的であると判断する一定の前提に基づくものであり、その達成を当社として約束する趣旨のものではなく、実際の業績等はさまざまな要因により大きく異なる可能性があります。

ご説明は以上です。ご参加ありがとうございました。

記事提供: ![]()