2026年2月12日に発表された、株式会社INPEX 2025年12月期決算説明の内容を書き起こしでお伝えします。

2025年12月期 ハイライト(1)

上田隆之氏(以下、上田):株式会社INPEX代表取締役社長の上田です。本日はお忙しいところ、お集まりいただきありがとうございます。また、オンラインでご参加のみなさまもありがとうございます。本日は、当社の決算や今年の見通し等についてご説明します。

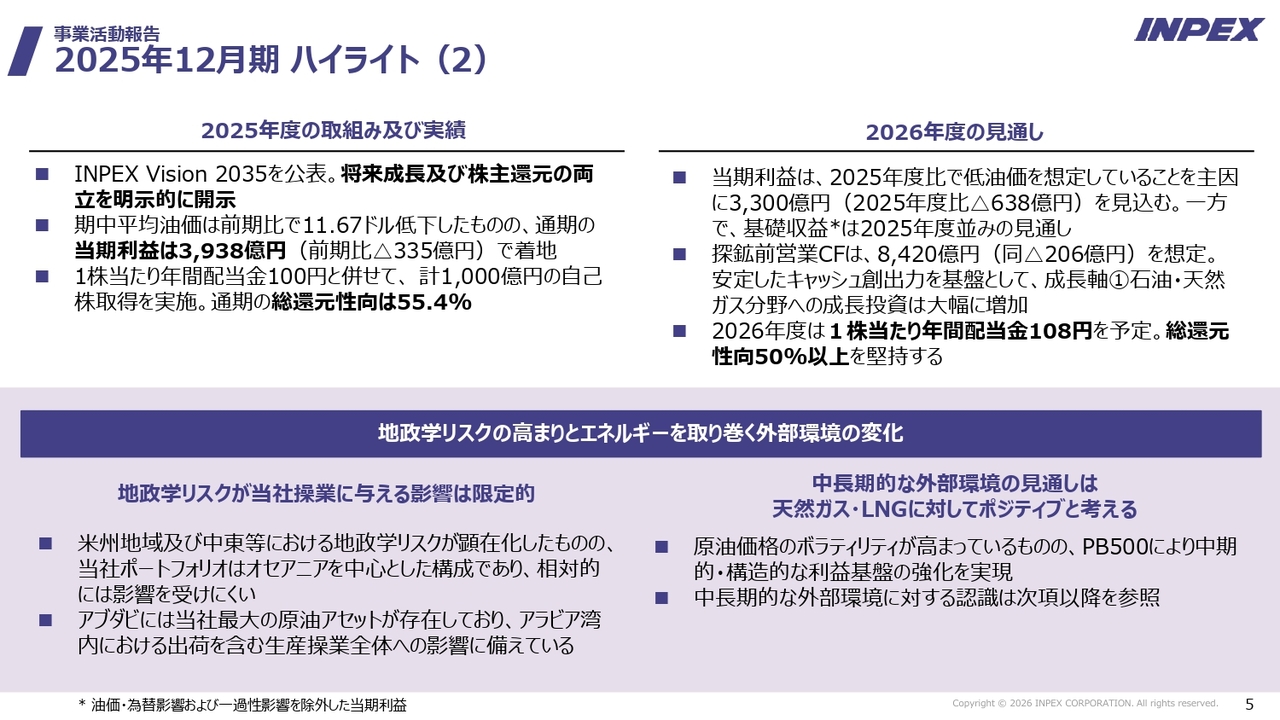

まず、2025年度の決算についてです。当期利益は3,938億円で着地しました。

絶対値では、今回の3,938億円は過去3番目の水準ですが、油価を2025年度の平均である約68ドル、為替を約149円と仮定して簡易計算すると、2025年度は過去の決算の中で最も良い数字となります。

さまざまな外部環境があり、この数字そのものに対して特に意見を述べるわけではありませんが、稼ぐ力は順調に向上していると思います。

おかげさまで、株価も最近非常に上昇しています。「この株価をどう思うか」というお問い合わせをよくいただきますが、株価が上がってきたことは、投資家のみなさまが当社に対する理解を深めてくださった結果であり、心から感謝しています。

また、PBRも最近1倍に近い水準となってきました。しかし、日本のさまざまな企業と比較すると、例えば東証プライム市場で時価総額が3兆円以上の会社は86社あり、これらのPBRの平均値は約3.8倍です。

世界の同業他社では、エクソンやシェルをはじめとする欧米系IOC企業のPBRの平均値は約2.1倍です。一方、日本の石油・天然ガス関連会社のPBRの平均値は、おおむね1.3倍から1.4倍程度です。

このような状況を踏まえ、株価が大きく上昇していることに感謝する一方で、さらなる成長の可能性についても考えています。

当社の財務基盤や成長戦略、株主還元をご覧いただくと、他社に劣ることはないと確信しています。その意味では、現在の株価水準は上がったとはいえ、決して高い水準ではなく、むしろ他社と比較すると割安ではないかと思います。

2025年12月期 ハイライト(2)

2025年度のハイライトです。配当は年間100円、総還元性向は55.4パーセントとなっています。

2026年度の見通しについては、油価や為替を若干保守的に想定しており、約3,300億円の利益を見込んでいます。「物足りないのではないか」というご意見もあるかと思いますが、これについては後ほどご説明します。

年間配当金は8円増配し、1株当たり108円を予定しています。総還元性向50パーセント以上というコミットメントを堅持しています。

外部環境の変化と化石燃料の重要性再評価

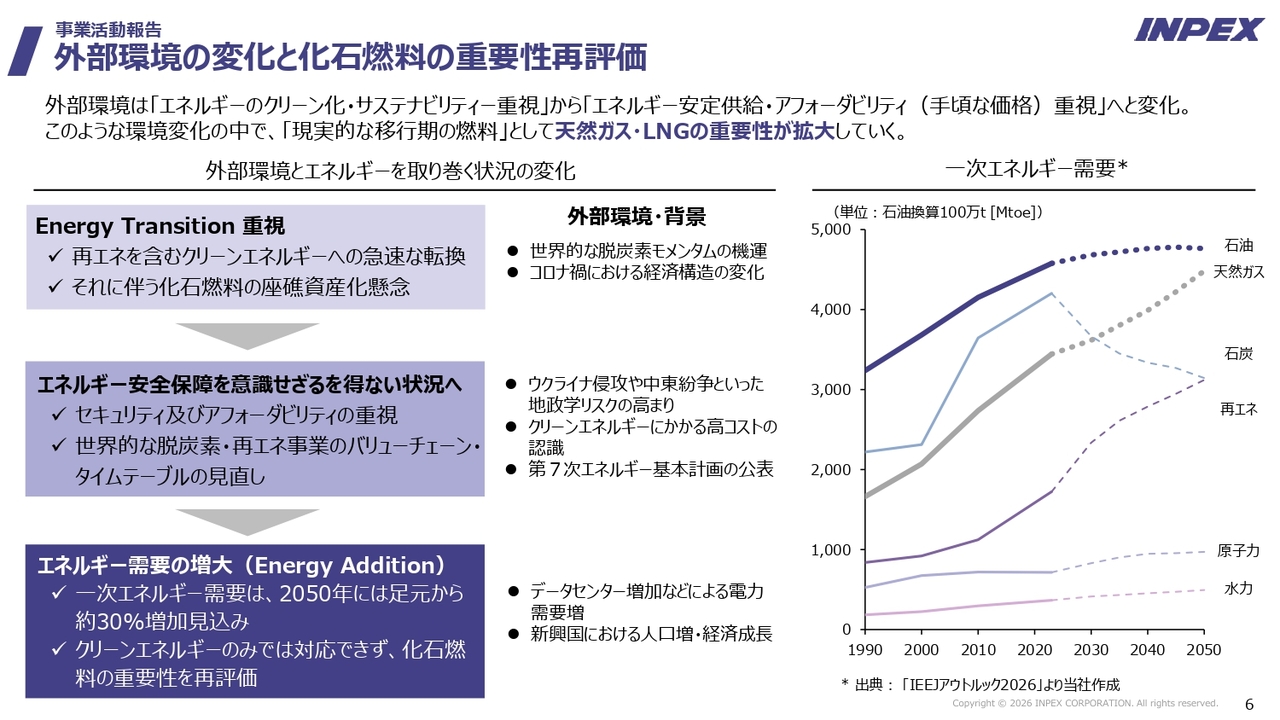

具体的な事業実績のお話に入る前に、最近の外部環境についてご説明します。こちらは外部環境の変化を1枚で示したものです。

当社を取り巻く石油・ガスを中心とした外部環境は、ウクライナ戦争以前から大きく変化してきました。最近では、この変化を3つの段階に分けてご説明しています。

ウクライナ戦争以前、多くの企業がエネルギートランジションを非常に重視していました。その背景には「再エネを含むクリーンエネルギーへ急速に転換すべきである」という考えと、それに伴う化石燃料の座礁資産化に対する懸念がありました。当時、投資家の方々とお会いすると「INPEXはいつまで石油・ガス事業をやっているんだ。ストランデッド・アセット(座礁資産)になったらどうするんだ」というご意見を耳にすることがありました。

その中で当社は「そうは言っても、石油・ガス需要がすぐになくなるわけではない。再生可能エネルギーをはじめクリーンエネルギーにもチャレンジするが、石油・ガス事業をしっかりやってきたことが、当社の経営の基盤である」という考えをお伝えしていました。これが当時の外部環境の特徴です。

その後、ウクライナ戦争の開始以降、多くの企業が「エネルギーのセキュリティや安定供給が非常に重要ではないか」という方向性に移りました。

セキュリティやアフォーダビリティ、「適切な量を適切な価格で」という言葉もありますが、「脱炭素ばかりではなく、エネルギーセキュリティとのバランスが必要ではないか」ということが、ウクライナ戦争開始以降の世界的な大きな転換点となりました。

現在、注目されている言葉として「エネルギーアディション(Energy Addition)」が挙げられます。この言葉は、一次エネルギーの需要が2050年までに現在から約3割増加する見込みであることを表しています。

特に電力需要が増加傾向にあり、AIやデータセンターなどの影響でエネルギー需要が世界的に増大すると考えられています。これは国際規模で進行している現象です。

そのため、再生可能エネルギーを中心としたクリーンエネルギーの活用が重要になりますが、それだけでは需要をカバーするには不十分です。「このエネルギーアディションにどう対応するのか、供給サイドでどう対応していくか」という動きが、過去1年から2年の間における世界のエネルギー分野の大きな転換を示しています。

エネルギートランジションとエネルギーセキュリティのバランスを取りつつ、さらにエネルギーアディションを進める必要性が強調されています。ウクライナ戦争を背景としたこの数年間で、エネルギーを巡る世界の認識は大きく変化してきました。

最近の見通しについてですが、スライド右側のグラフは、一次エネルギー需要の推移を示すものです。日本エネルギー経済研究所(IEEJ)のデータを用いていますが、当社の見解にも非常に近い内容です。

「2050年に向けて一次エネルギー需要はどのように変わるか」ですが、石油はどこかでピークを迎える可能性があるものの、その後はフラットな状況が続くと想定しています。

天然ガスの需要は2040年から2050年にかけて、ほぼ一定のペースで伸びると考えられています。一方、石炭の需要は大幅に減少し、再生可能エネルギーの割合は増加する見込みです。

LNG需給動向

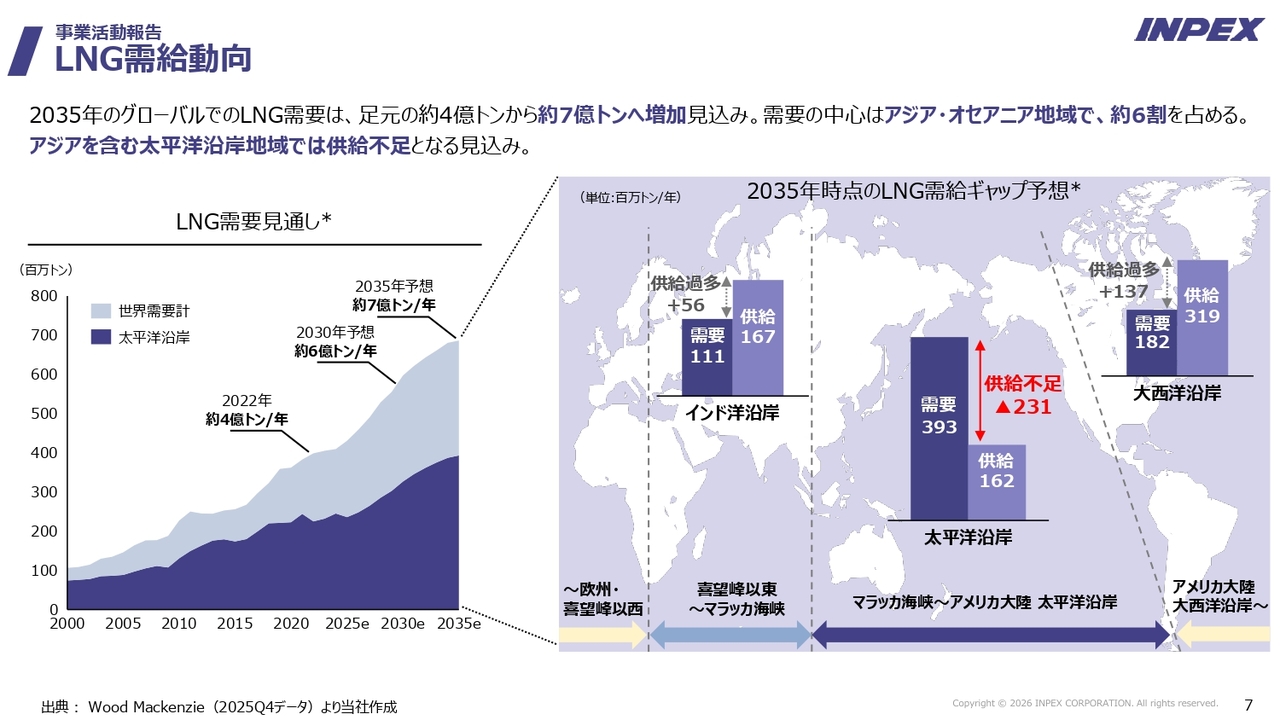

当社の主要商品である天然ガスについてです。特にLNG(液化天然ガス)に焦点を当てると、2022年における世界全体の年間需要は約4億トンと言われています。

今後の見通しですが、2030年には約6億トン、2035年には約7億トンと、現在の4億トンから大幅に増加する見込みです。

需給の観点から、どの地域に需要が集中しているかについては、スライド右側の図をご覧いただければ一目瞭然です。アジアでは圧倒的な需要に対して供給が不足しています。スライドは2035年断面のイメージを示した内容ですが、その傾向は明らかです。

アメリカやヨーロッパの大西洋沿岸、中東を含むインド洋沿岸においても需要はある程度ありますが、供給がそれを上回る見込みです。つまり、世界全体のLNGのバランスを見た場合、最も供給が不足する地域はアジアとなります。

LNG需要は2040年、さらには2050年にかけても長期的に伸び続けると考えられます。この中で特に課題となるのは、アジアのエネルギー需要にどのように対応するかという点です。アジアへの天然ガス供給はエネルギー業界の主要課題であり、それを基盤とした戦略が当社の主軸であることを強調したいと思います。

事業活動トピックス/石油・天然ガス分野

総論的な内容が続きましたが、ここからは「2025年はどうだったのか」をご説明します。

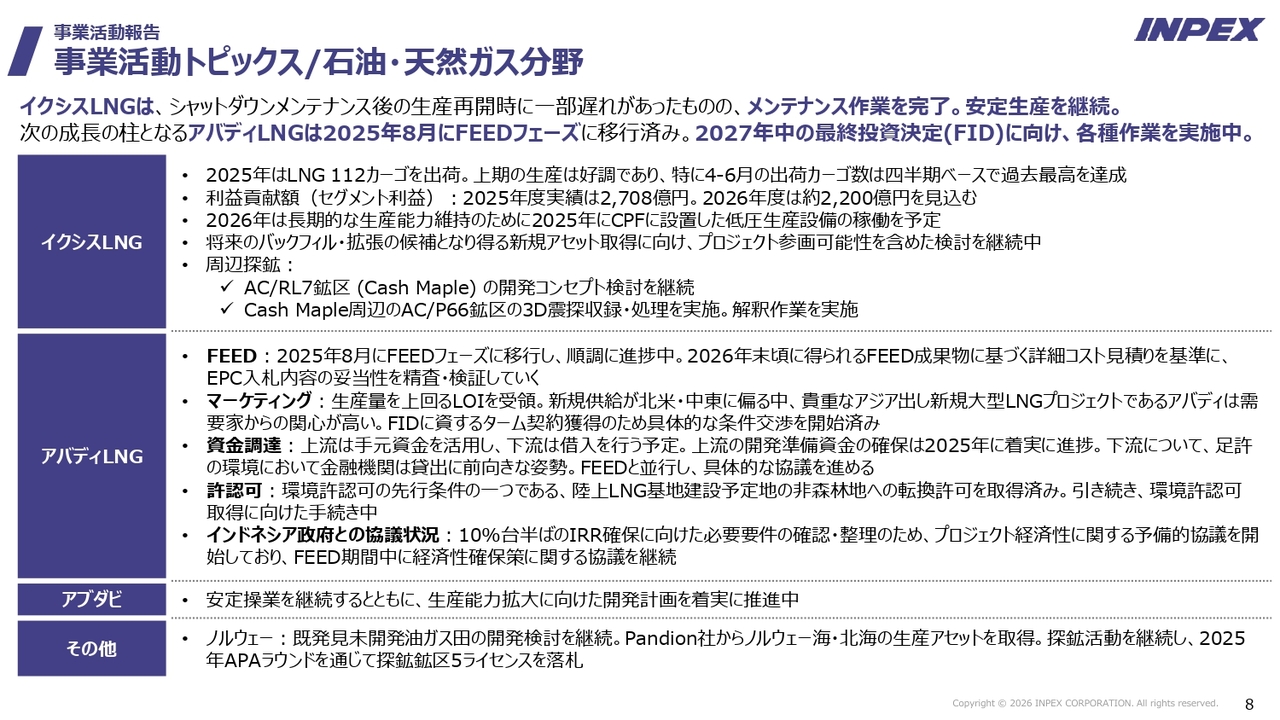

「イクシスLNGプロジェクト」(以下、イクシス)については、LNGを112カーゴ出荷しました。2025年度は計画シャットダウンメンテナンスがありました。その立ち上がりが予定よりやや遅れるという問題がありましたが、全体としては、当初計画に非常に近い112カーゴとなり、利益貢献も2,708億円となりました。

2026年度については、低圧生産設備の稼働を予定しています。生産量が増加するほど地下から資源を取り出すことになるため、地下の圧力が低下します。そのため、地下の圧力が低下した場合でも、長期的に安定した生産を維持できるよう、約5,000トンの低圧ブースター・コンプレッサー・モジュールを、イクシスの海上生産設備であるCPFに設置する作業を2025年に行い、これが非常に順調に進みました。

2026年度は計画シャットダウンメンテナンスがないものの、このブースター・コンプレッサー・モジュールの試運転などの作業があります。そのプロセスで一部の装置を停止する必要があるため、2026年の生産量は完全には回復しません。大幅な回復は見込めませんが、2025年よりは増加する見通しで、LNG出荷カーゴ数は月間約10カーゴを見込んでいます。

また、将来のバックフィルや第3トレインの拡張に向けた新規アセットの取得に関しては、現在もさまざまな努力を続けています。現時点ではまだみなさまにお伝えできる段階には達していませんが、いずれお話しできるタイミングが来ればと考えています。

「アバディLNGプロジェクト」(以下、アバディ)については、昨年大きく進展を遂げました。ご案内のとおり、2025年8月にFEED(基本設計作業)フェーズへ移行し、現在その作業を順調に進めています。

2026年末頃には、コストの見積もりもある程度わかる見通しです。すでにマーケティング活動やファイナンス作業を開始しています。マーケティングに関しては、多くのポテンシャルカスタマーと議論を重ねています。

先ほどの議論に戻りますが、現在アジア産のLNGは非常に貴重です。アメリカやカタールから多くのLNGが供給されていますが、アジア産のLNGは実際のところ量がそれほど多くありません。

アジア産のLNGは、ホルムズ海峡リスクなどの地政学的リスクがないことや、最大需要地であるアジアへの船での輸送距離が短いことなどの利点から非常に人気があります。

現時点では、最終的なバインディングアグリーメントには至っていませんが、非常に良い評価を得られるマーケティング活動が展開できています。今後は、FID(最終投資決定)の実現に向けて、長期契約に関する具体的な条件交渉を進めていく予定です。

資金調達については、最近の世界情勢を反映し、現在では天然ガスに対する銀行などのファイナンスが、以前とは異なり非常に前向きに見られています。これについても、現時点では順調に進んでいると考えています。許認可手続きについても、環境影響評価(AMDAL)の許認可を近いうちに取得できると確信しています。

アバディに関してはさまざまな課題があるものの、以上のように、現在のところ順調に作業が進んでいる状況です。

アブダビ海上・陸上油田(以下、アブダビ)については、残念ながらUAE大統領の国賓としての来日が実現せず、準備していた内容を直接お伝えする機会を逃してしまいました。しかし、アブダビにおける生産能力の拡大に向けて、さまざまな取り組みを進めています。

アブダビは国として1日当たりの生産能力を400万バレルから500万バレルへと拡大する計画を持っています。当社もこれに伴い、積極的に投資していく方針です。

特に2026年度は大規模な投資を行う予定です。最大の要因は、アブダビにおける増産投資です。このような取り組みにより生産量を増やし、利益の拡大を図ります。

その他、ノルウェーやインドネシア、マレーシアなどでもさまざまな活動を進めています。

事業活動トピックス/低炭素化ソリューション、エネルギー・資源分野での新たな挑戦

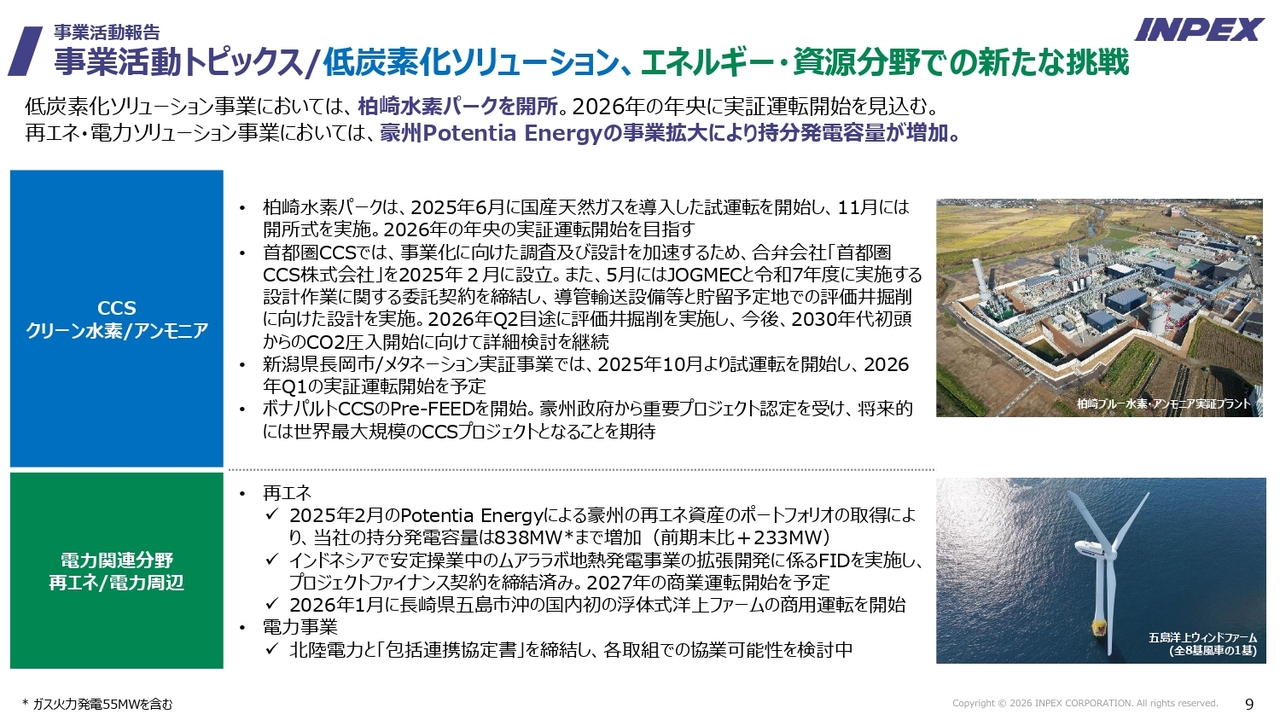

クリーンエネルギー領域についてです。2025年11月、新潟県柏崎市でブルー水素の実証プロジェクトの開所式を実施しました。

このプロジェクトでは、当社が新潟県で産出する国産天然ガスを原料にブルー水素を製造します。製造過程で排出されるCO2は、老朽化した東柏崎ガス田を利用し、CCS技術を用いて地下に貯留します。本格的な運転は間もなく開始できる予定です。

また、メタネーションについて、大阪ガスと協力し、e-メタンの設備を新潟県長岡市に建設しています。こちらは試運転が始まっています。

再生可能エネルギー分野では、日本全体として厳しい状況が続いていますが、当社はヨーロッパのEnel社と50対50で共同出資したジョイントベンチャー、Potentia Energyを通じて、オーストラリアにおける再生可能エネルギー投資を進めてきました。

現在、当社の持分発電容量は世界全体で838メガワットに達しています。この取り組みを引き続き推進していきます。

さらに、インドネシアではムアララボ地熱発電所の拡張に向けた最終投資決定(FID)を行いました。

そして、2026年1月には長崎県五島沖で国内初となる浮体式洋上ファームの商用運転を開始しました。本件は戸田建設が中心となっており、当社も参画しています。

また、北陸電力とは昨年「包括連携協定書」を締結し、その具体化に向けた協議を進めています。

2026年12月期 当期利益及び株主還元

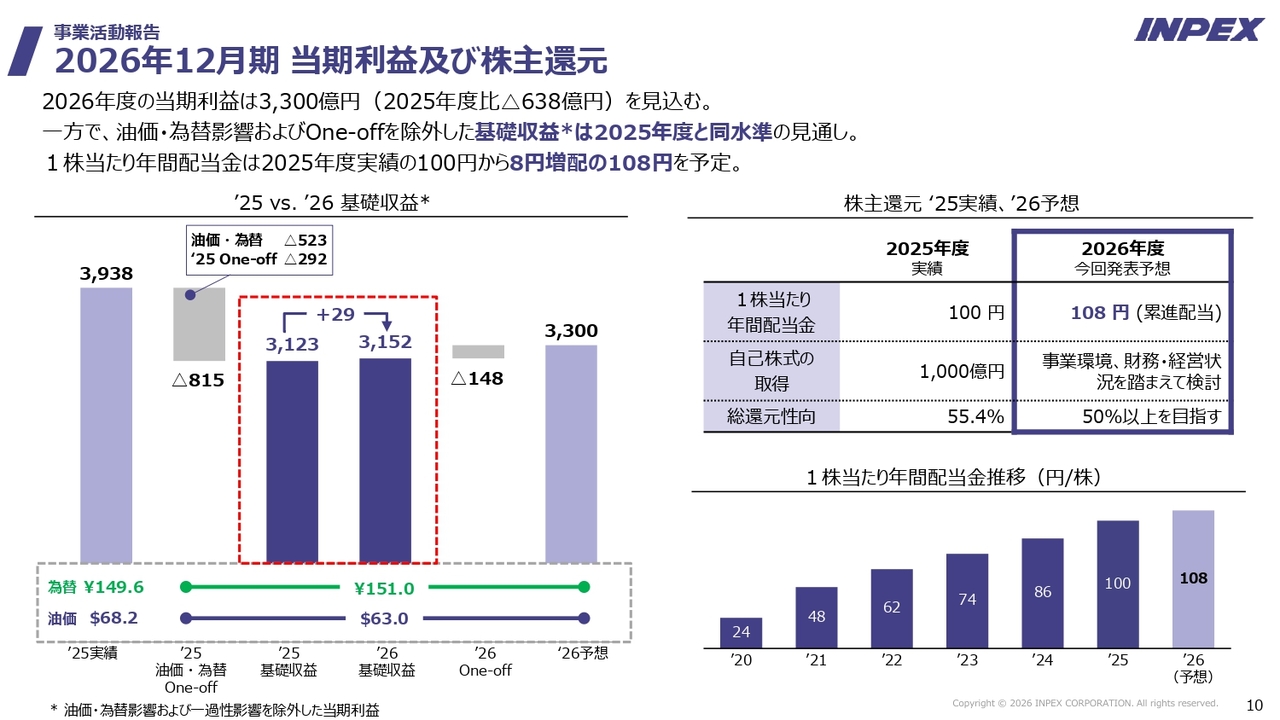

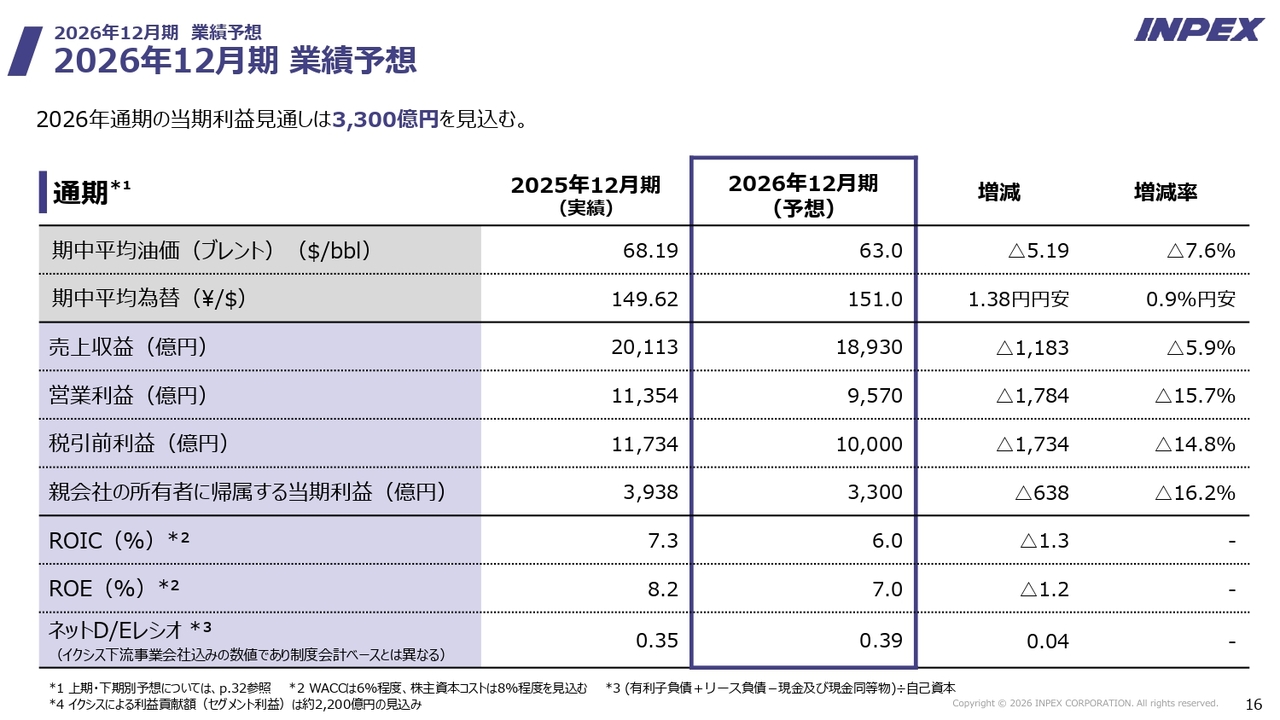

2026年度の見通しについてです。当期利益は3,300億円を予定しており、ブレント油価63ドル、為替151円を前提としています。

現在のブレント油価は70ドルをわずかに下回る水準です。多くのコンサルタントが「2026年はやや供給過剰」との見方を示している点を踏まえ、63ドルという保守的な数字を設定しました。私自身もやや保守的だと感じています。為替は非常に予測が難しいですが、151円を想定しています。

この前提に基づくと、2026年度の年間利益は3,300億円となります。ただし、一過性の収益(One-off)を除くと、基礎収益は3,152億円になります。2025年度の3,938億円も、為替151円、油価63ドルで調整を行い、一過性の収益(One-off)を除くと3,123億円となり、ほぼ同水準です。

「3,300億円の見通しは少ない、物足りない水準である」という声もあるかもしれませんが、この低油価の状況下でもしっかりと収益をあげることは可能だと考えています。

配当の予想は8円増配の108円に設定しました。「収益が3,300億円に落ちるのに、配当を上げる必要はあるのか」という議論が社内でもありましたが、私は次のように考えています。

当社の成長力は現在も非常に高く、財務基盤は盤石で、キャッシュ・フローも順調です。長期的にはアバディも控えていますが、今年は非常に多くの投資を行っています。

2025年度の投資額は全体で約4,000億円でしたが、2026年度は、その倍の約8,500億円の投資を予定しています。

この投資の一部は、2025年に予定していたものを2026年に行うというものです。これらの投資は、長期プロジェクトのアバディに向けた準備を進めるという目的だけでなく、短期・中期におけるアセットの取得やその他の取り組みにより、当面の成長を図るためのものです。

これらの投資は確度が非常に高く、これによって当社は成長できると確信しています。還元に対する考え方は、従来から掲げている「我々は成長する。そして成長した果実をしっかりと還元していく」というポリシーに基づくものです。

2026年の見通しは低油価の影響もあり3,300億円の利益を見込んでいますが、当社の中長期的な成長方針や方向性はまったく変わっていません。外部環境にもよりますが、中長期的にはキャッシュ・フローや利益が十分に増加していくと確信しています。

そのような自信があるため、マーケットに対しては2026年の見通しとして3,300億円という予測を示していますが、「我々はちゃんと成長し、その果実を十分にお返ししていく」という方針のもと、1株当たり108円の配当を設定しました。

私からのご説明は以上です。よろしくお願いします。

2025年12月期 決算ハイライト

山田大介氏(以下、山田):取締役専務執行役員財務・経理本部長の山田です。本日は2025年12月期の決算についてご説明します。

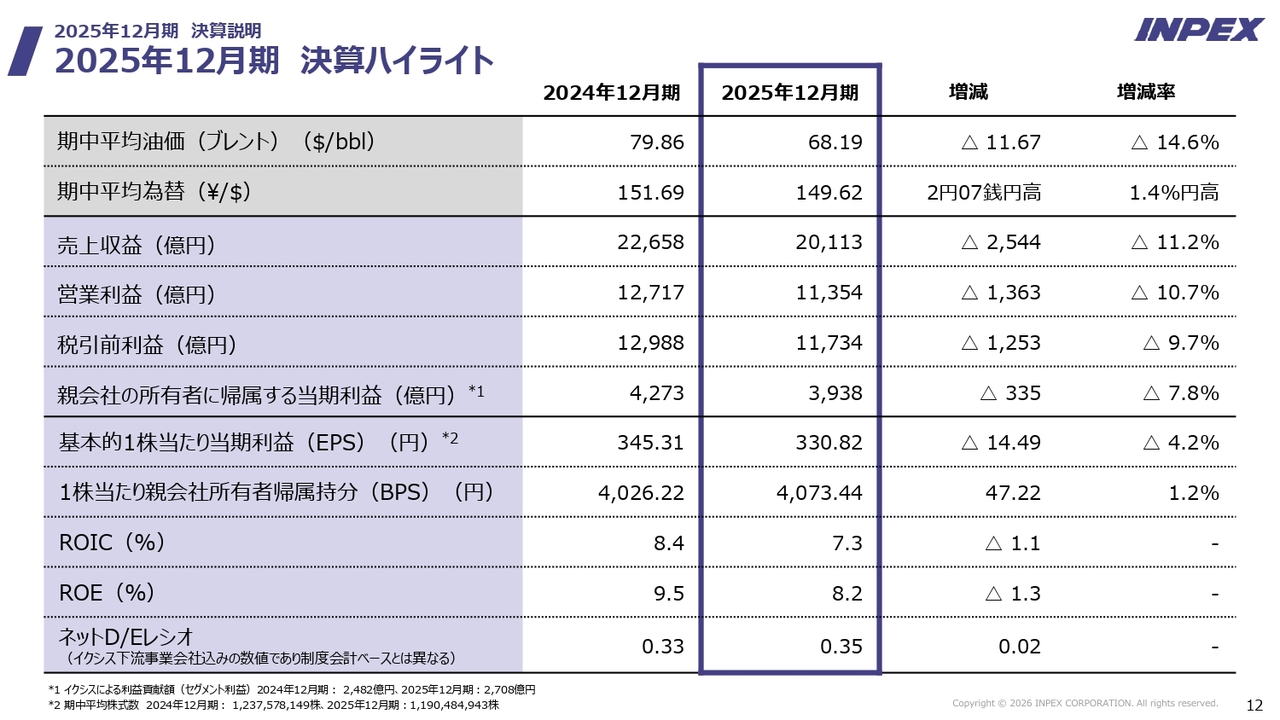

先ほど代表取締役社長よりご説明があったとおり、2025年度の親会社の所有者に帰属する当期利益は3,938億円となり、2024年と比較して減収減益となりました。主な要因は油価の下落とイクシスの計画シャットダウンメンテナンスで、これらが大きく影響しました。しかし、ご覧のとおり、「Profit Booster 500」によるバランスシートコントロールや法人税の大幅な戻りなどによって、3,938億円という結果を達成しています。

油価が60ドル台で4,000億円程度の収益を上げたことは、当社の本源的な収益力の向上を示す証拠だと考えています。油価や為替を調整した結果は史上最高であり、この点もポジティブに捉えています。

主要な製品別売上収益

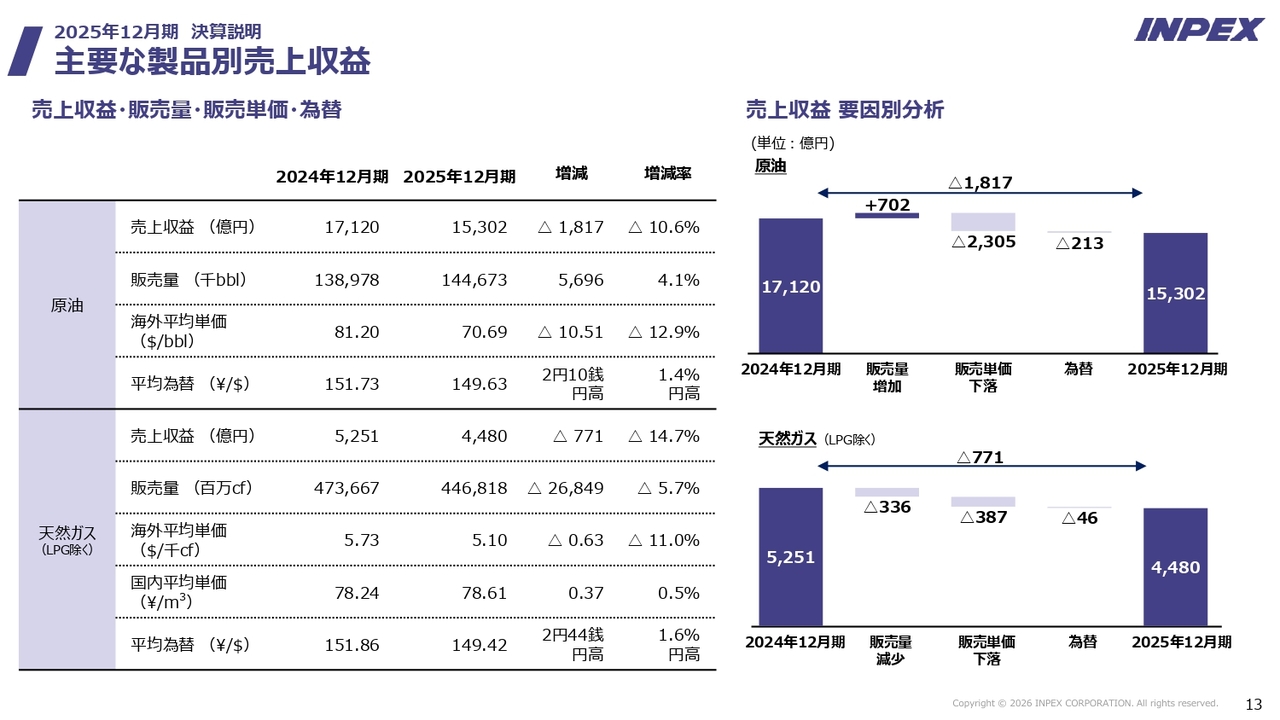

売上収益の分析です。スライドの上段が原油、下段が天然ガスを示しています。

原油は販売量が増加しましたが、ブレント油価の大幅な下落により販売単価が下がり、売上収益は1兆5,302億円と減収になりました。

天然ガスは販売量が減少しました。これは先ほどご説明したイクシスの計画シャットダウンメンテナンスによるものです。販売単価もブレント原油の価格に連動して下落したため、売上収益は4,480億円で減収となりました。

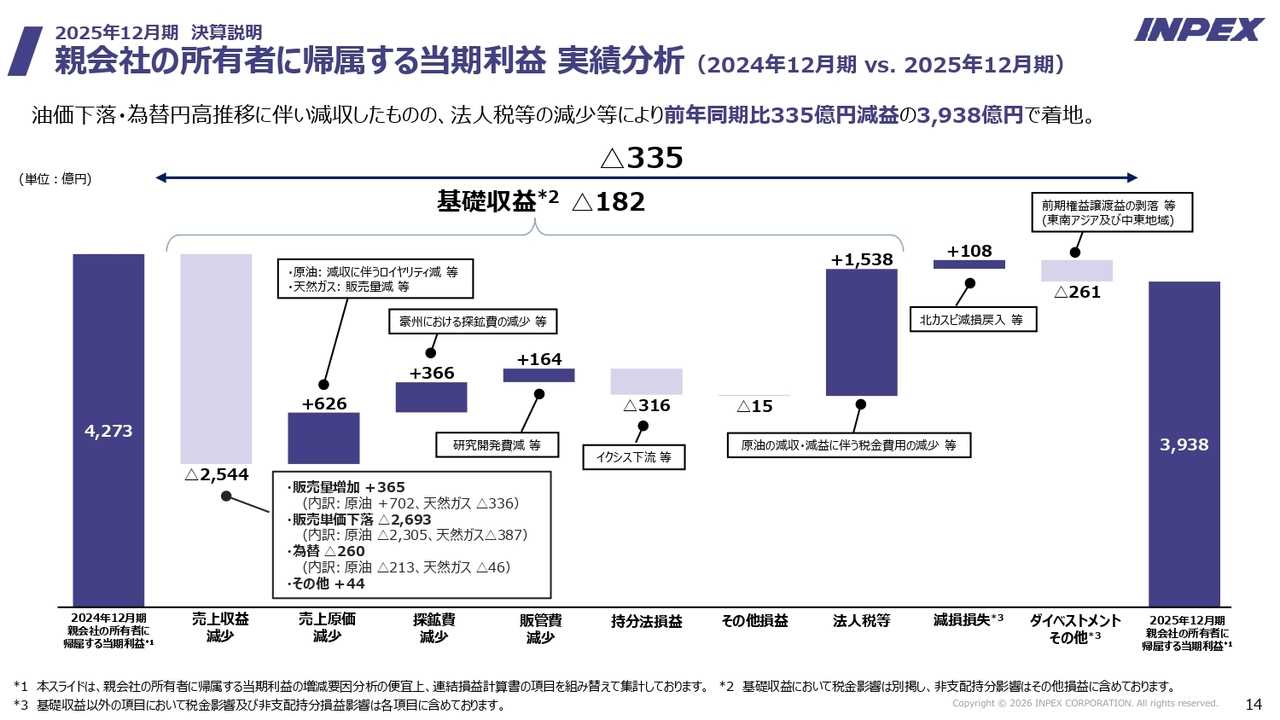

親会社の所有者に帰属する当期利益 実績分析(2024年12月期vs.2025年12月期)

2025年度の当期利益は3,938億円で、2024年度の4,273億円から335億円の減益となりました。

主な要因は売上収益の減少で、これは油価の下落が影響しています。一方、探鉱費については、昨年オーストラリアでの探鉱失敗により大きく落としたものが今年は戻りました。

また、スライド右側のダイベストメントについては、2024年の東南アジアでのダイベストメント収益が剥落しました。探鉱費減少の366億円のプラスとダイベストメントその他の261億円のマイナスは、いずれも2024年の影響です。

それ以外は2025年の影響です。売上収益の減少に加え、持分法損益に含まれるイクシス下流の収益も油価に連動して下がりました。一方、プラス要因として法人税等が1,538億円減少しました。これは高税率国での課税が減少したことが大きく影響した結果です。

法人税やその他損益の項目には、「Profit Booster 500」が含まれます。これはTAリサイクリングおよび欧州・中東地域における投資インセンティブ効果で、2025年の実額で約800億円、「Profit Booster 500」として開示をする前とのデルタで約650億円にのぼります。これが利益の約800億円を占めています。

2026年12月期 業績予想

2026年度の業績予想は3,300億円です。これは原油価格を63ドル、為替レートを151円とした「やや物足りないのではないか」という水準を前提としています。

実は、2025年も期初時点における利益予想を3,300億円と設定していました。当時の前提は原油価格75ドルでした。結果として、原油価格は68ドルと予想より7ドル安になりましたが、実績は3,938億円となりました。

2025年は油価と為替の影響で期初予想から400億円程度減少したものの、そこから1,000億円上積みし、3,938億円を達成しています。

2026年も同様に進むかは不明ですが、本源的な収益力は着実に向上しています。また、当社のバランスシートにある大きな固定資産には、財務上・税務上の含み損益が含まれています。

「今はこれができる、あれができる」や「Profit Booster 500」のような事象は期初予想段階では織り込めませんが、年度が進む中で収益化を図っていきます。この3,300億円は、腰だめの数字だとご理解ください。

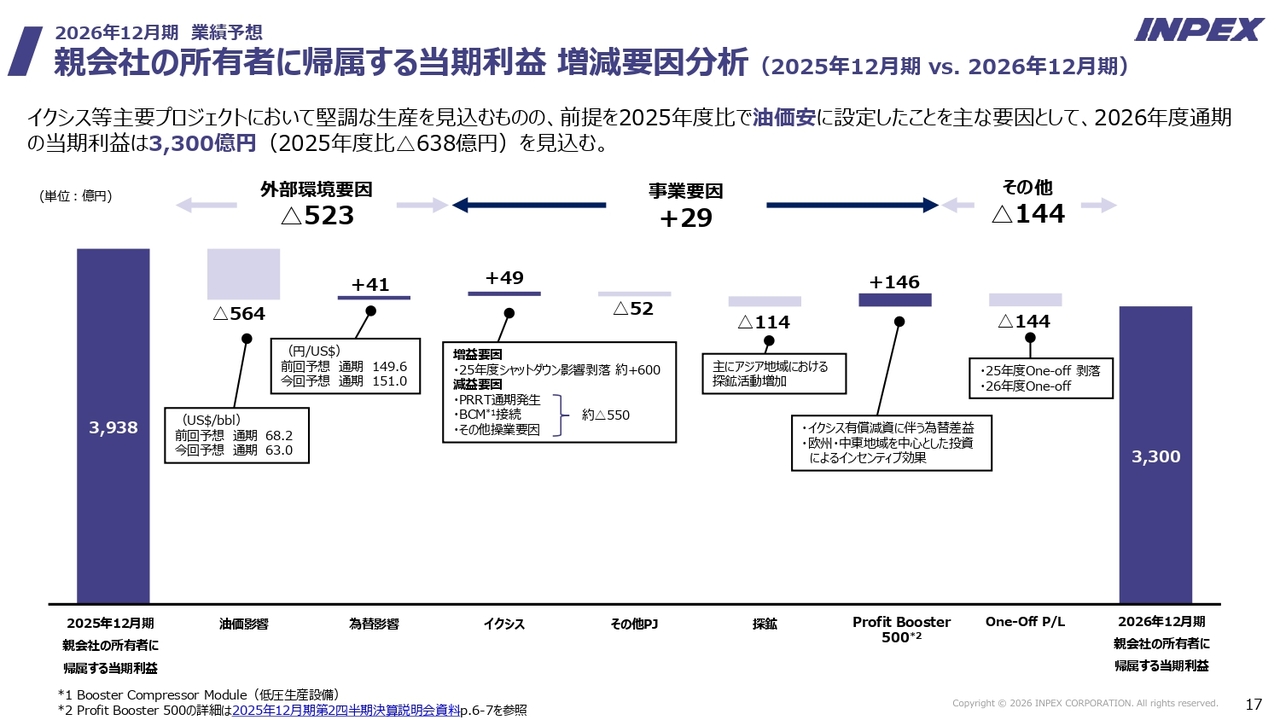

親会社の所有者に帰属する当期利益 増減要因分析(2025年12月期vs.2026年12月期)

親会社の所有者に帰属する当期利益の増減要因分析です。主な要因として、最も大きな影響は原油価格ですが、中央のイクシスの部分に注目してください。

49億円の増益となっていますが、内訳には大きな変動があります。2025年は計画シャットダウンメンテナンスの影響で約600億円減益しましたが、2026年はその回復でプラス約600億円となりました。

一方、2026年は「ブースター・コンプレッサー・モジュール」という低圧生産設備の試運転作業を実施することで稼働率が若干下がります。

また、石油資源利用税(PRRT)が2025年は半期分のみでしたが、2026年は通年分が課されるため、これが約160億円の減益要因となっています。これらを差し引いた結果、プラス49億円の増益となっています。

また、「Profit Booster 500」については、2026年はTAリサイクリングと投資インセンティブ効果の実額で合計950億円程度を見込んでいます。当期利益の合計は3,300億円となる見通しです。往生際が悪いですが、これは腰だめの数字とご理解ください。期待していただければと思います。

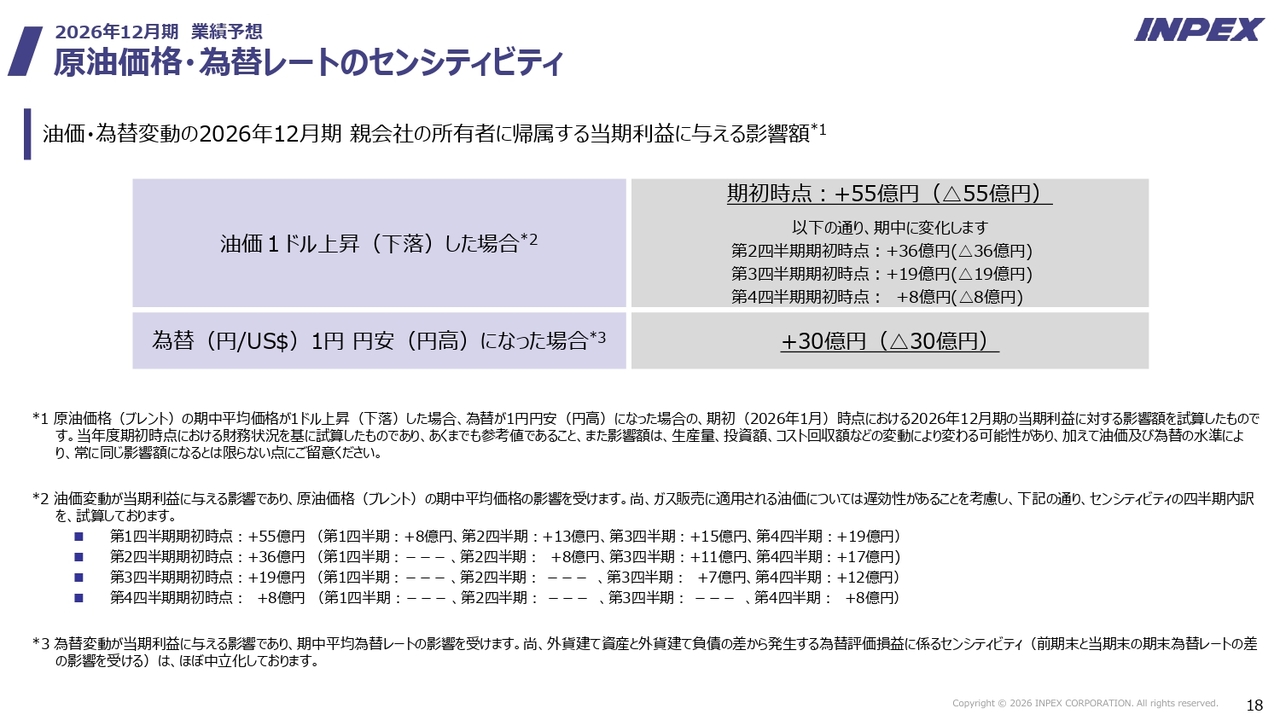

原油価格・為替レートのセンシティビティ

これは、従来から示している為替のセンシティビティです。油価が1ドル変動すると55億円、為替は1円で30億円ほどの影響となります。ご参考までにご覧ください。

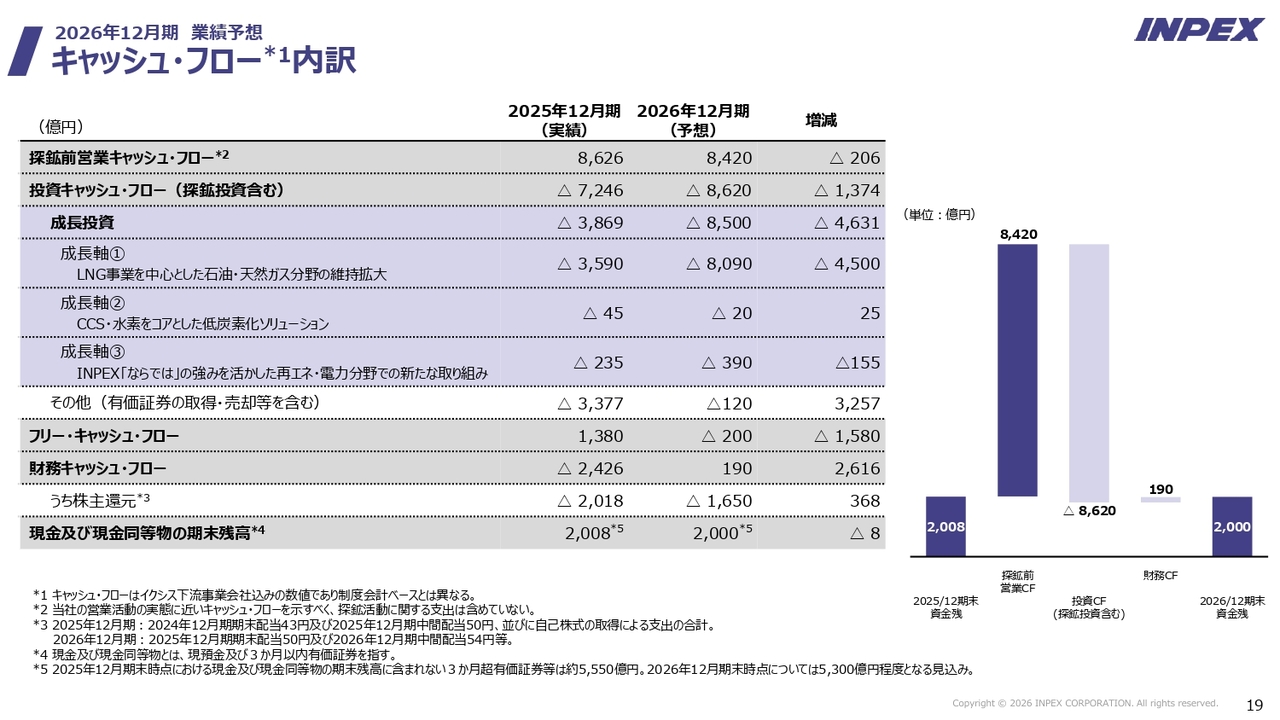

キャッシュ・フロー 内訳

投資についてです。探鉱前営業キャッシュ・フロー発生額は8,420億円ですが、2026年は成長投資として8,500億円という大規模な投資を予定しています。2025年の3,869億円に対し、2026年は4,600億円ほどの増加となります。

この大規模な投資を、第1の成長軸である、石油・天然ガス分野を中心に行っていきます。みなさまから「アバディまでの間、どのように収益を稼ぐのか」というご指摘をいただいていましたが、今年の投資が2020年代後半から2030年前半にかけて成果をもたらすと考えています。今年は乾坤一擲(けんこんいってき)の投資を行う予定です。

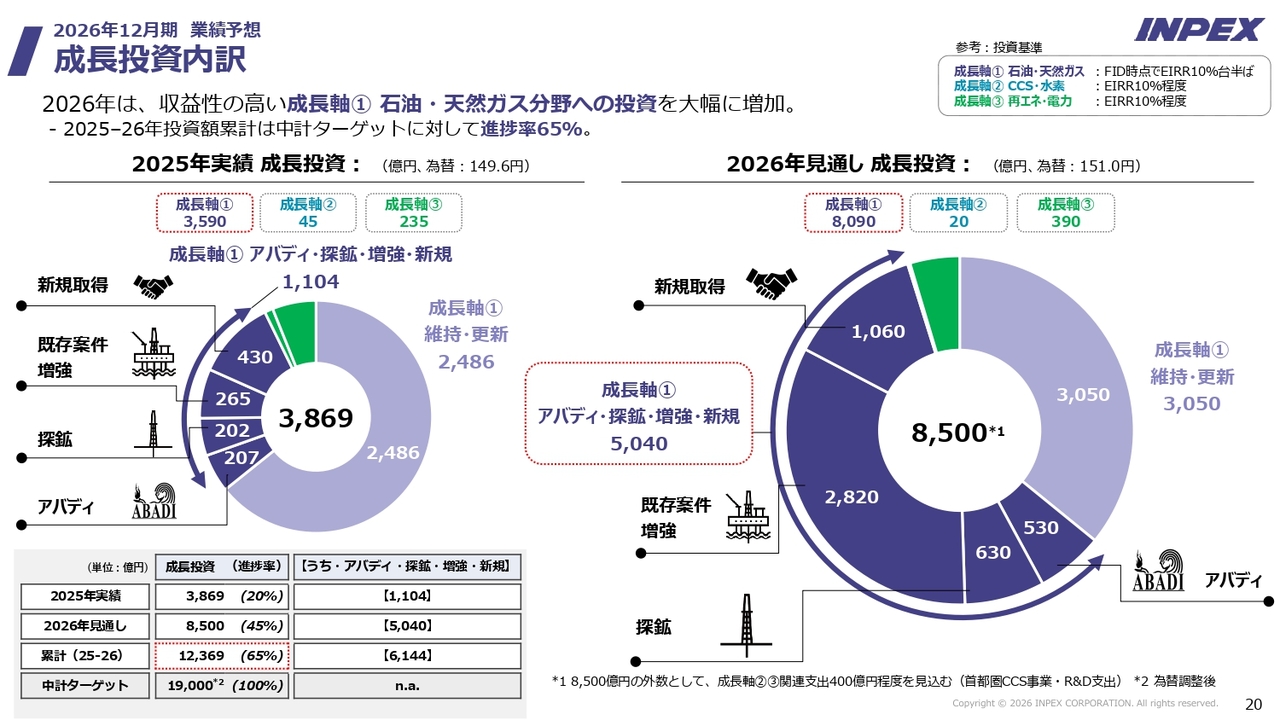

成長投資内訳

スライド左下の表をご覧ください。2026年の投資額8,500億円は非常に大きく見えますが、中期経営計画で1兆9,000億円の投資を計画しているため、この規模となっています。2025年の投資額は3,869億円で、2026年と合わせた2年間の累計では進捗率65パーセントに達しており、順調に進んでいると考えています。

投資の内訳は、スライド右側のグラフをご覧ください。8,500億円の内訳は青字に白抜きで示しています。アバディへの投資や、その他の探鉱、既存案件の増強が含まれており、ここにはアブダビ増産への投資も織り込まれています。新規取得については、具体例はまだ挙げられませんが、オーストラリア、インドネシア、アジア、ノルウェー、日本といったコア地域を中心に、権益の取得を広く進めていく考えです。

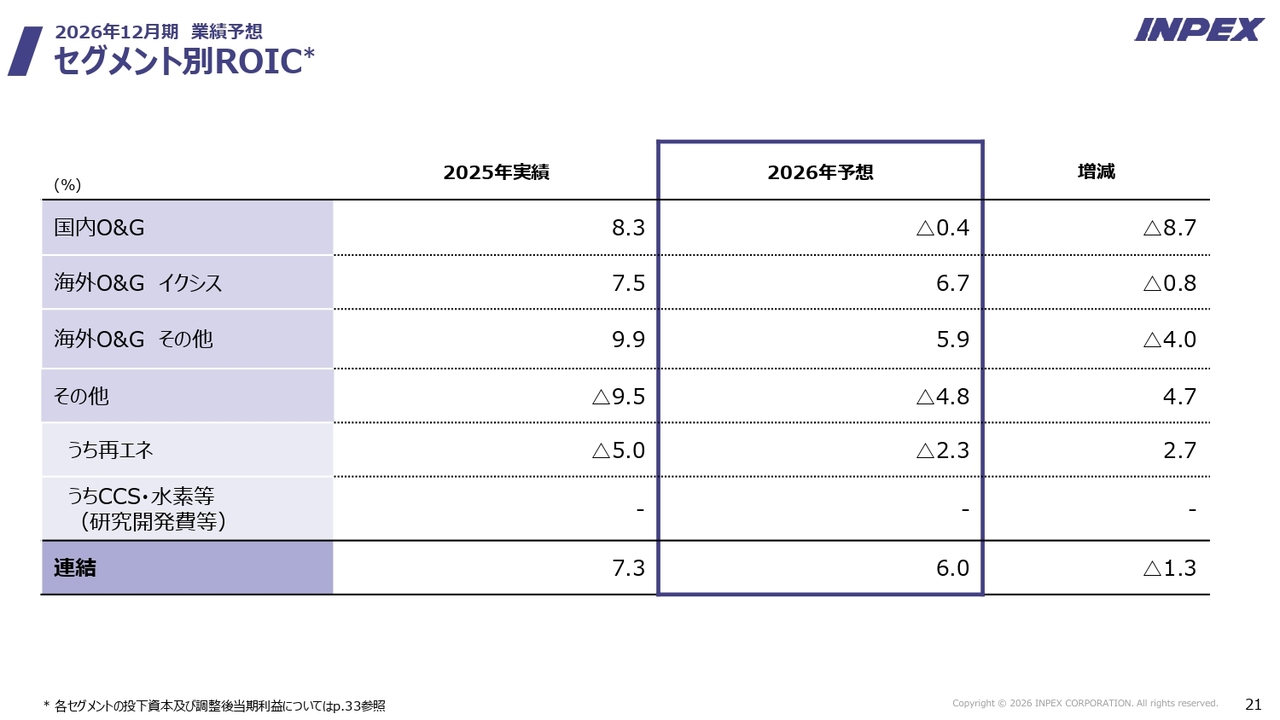

セグメント別ROIC

残念ながら、ROICは今年若干下がる見込みです。2025年は7.3パーセントでしたが、2026年は6パーセント程度になると予想しています。また、ここには記載していませんが、ROEについても2026年は7パーセント程度になる見込みです。

ROEが低下する理由は、収益の額というよりも自己資本の額が非常に大きいことにあります。自己資本を削減すればROEは上がりますが、大規模な自己株買いによって自己資本を減らすことについては現時点で慎重な姿勢をとっています。その理由は1つです。

これからアバディが始まります。アバディの下流の資金調達は「トラスティー・ボローイング」という仕組みで行います。これはコーポレートファイナンスの一環です。したがって、当社の信用力に基づいて資金を調達していかなければなりません。

これを踏まえると、自己資本をある程度確保しておきたいと考えています。投資家の目線と債権者の目線は異なりますが、債権者目線ではある程度の自己資本が必要だと考えています。そのため、キャッシュが余っているからといって「自己資本を減らせるだけ減らす」と考えるのではなく、一定の自己資本を維持しつつ、次の投資に向けた資金調達への備えを進める考えです。

私からは以上です。ありがとうございました。

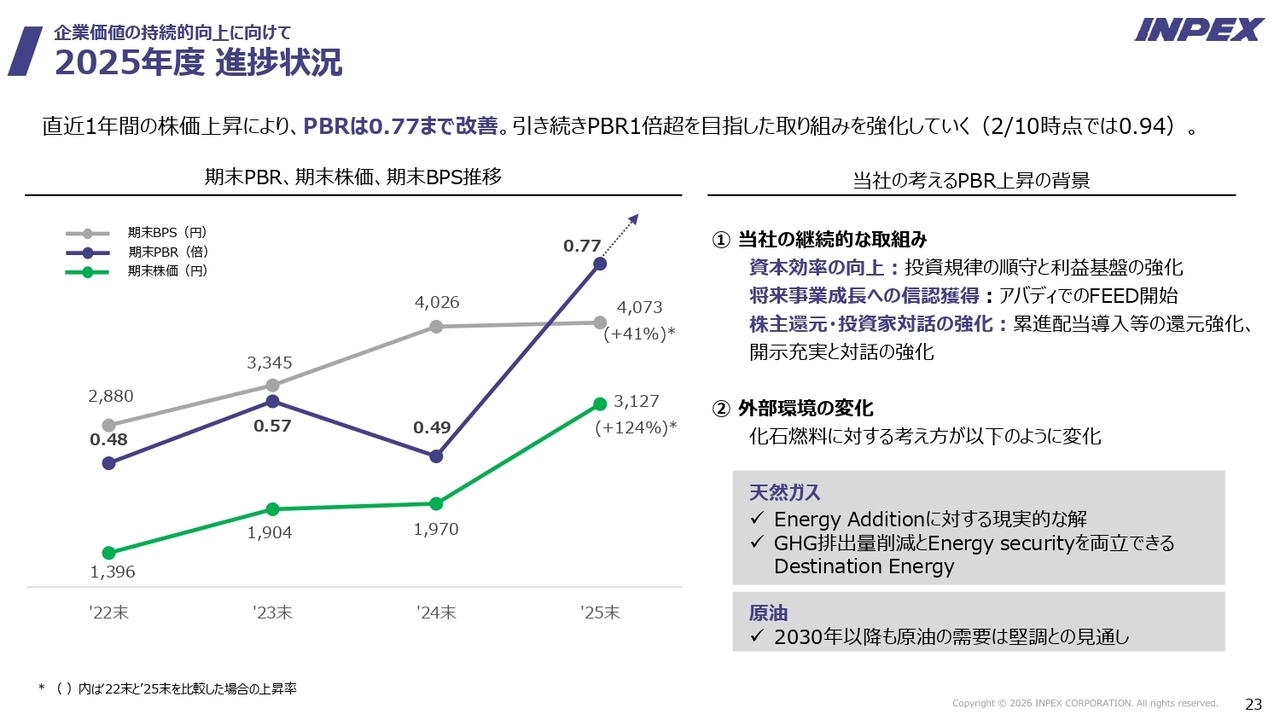

2025年度 進捗状況

滝本俊明氏(以下、滝本):取締役副社長執行役員経営企画本部長の滝本です。続いて、「企業価値の持続的向上に向けて」についてご説明します。

これは2023年3月に東京証券取引所の要請に基づいて作成したものです。「株価と資本コストを意識した経営の実現」に向けた当社の対応として、各年度の進捗を報告しています。今年度の取り組みと昨年度の実績についてご説明します。

スライドのグラフは株価とPBRの推移を示しています。濃い青色が期末PBR、緑色が期末株価の推移です。

2022年度末の株価は1,396円、PBRは0.48倍でした。2025年度末には株価が3,127円、PBRが0.77倍まで上昇しました。本日の終値では株価が3,998円、PBRは0.98倍まで改善しています。

スライド右側に記載のとおり、PBR上昇の背景には当社の継続的な取り組みと外部環境の変化があると考えています。

具体的には、株主還元の強化、投資家との対話の強化、資本効率の向上に取り組んでいます。

また、外部環境の変化も大きな要因です。天然ガスやLNGの重要性が再評価されたことで、当社のコア事業である天然ガスおよびLNGへの注目が高まり、株価の上昇につながりました。結果として、PBRの改善に寄与していると考えています。

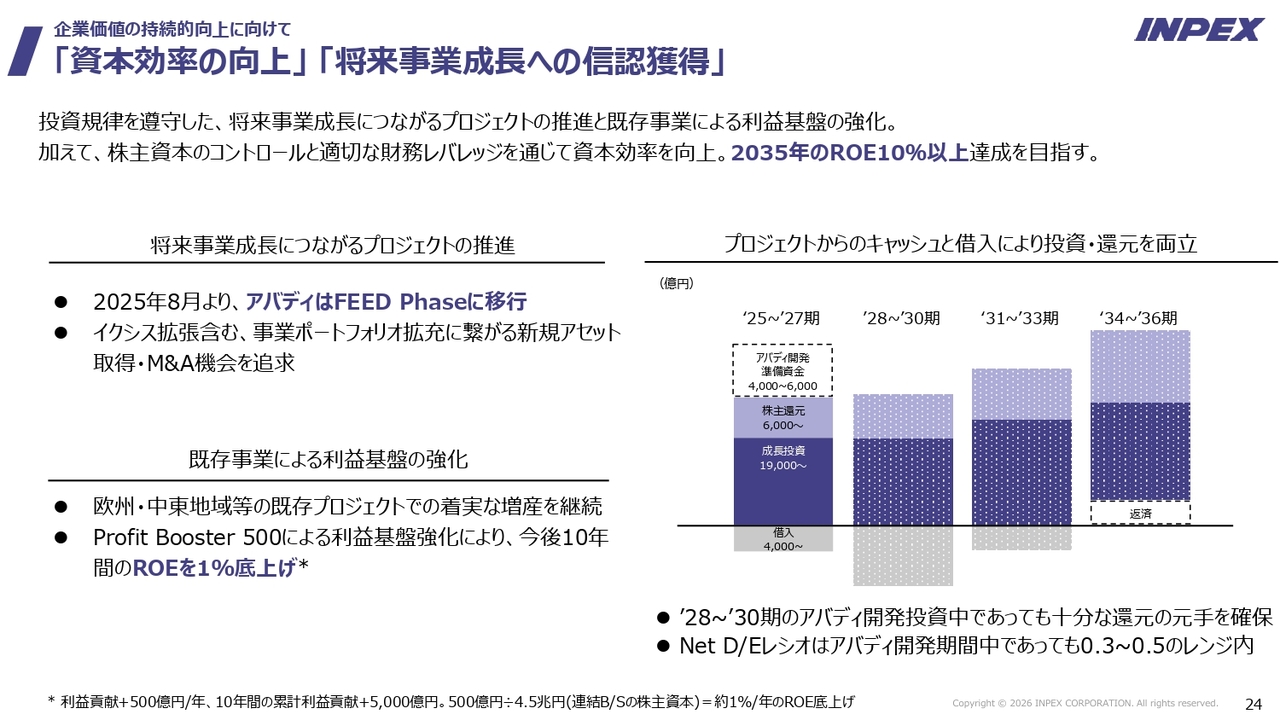

「資本効率の向上」「将来事業成長への信認獲得」

「資本効率の向上」と「将来事業成長への信認獲得」についてです。先ほどお話ししたとおり、2030年代初頭に予定しているアバディの生産開始が、次の大きな成長の期待ポイントになっています。

スライドのとおり、アバディは2025年8月よりFEEDフェーズに移行し、開発作業がより現実的な段階に近づいてきたと認識しています。

また、2030年代初頭のアバディの生産開始までに、どのような成長ストーリーを描けるかが、当社にとって喫緊の課題であると認識しています。IR面談などを行う中で、投資家から「業績はまずまずである」「株主還元も比較的納得感がある」「IR活動、IR開示についても十分満足している」といった評価をいただくことがあります。

一方で、「アバディの生産開始までの成長ストーリーをどう描くのか」が課題だと認識しています。新規アセットの取得を具体化していくことで、成長につながるマーケットでの信認の獲得に結びつくと考えています。

そして、既存事業による利益基盤の強化として、欧州・中東地域のプロジェクトにおける着実な増産を継続していることに加え、「Profit Booster 500」による利益基盤の強化によって、今後10年間のROEを約1パーセント底上げする力が備わってきたと考えています。

スライド右側のグラフをご覧ください。これはアバディの投資が本格化する2028年から2030年代前半にかけても、成長投資と株主還元を十分行っていく余力があることを示したグラフです。

借入は若干増加しますが、Net D/Eレシオを0.3倍から0.5倍に抑えつつ、株主還元と成長投資の両立を目指して進めていくことを示しています。

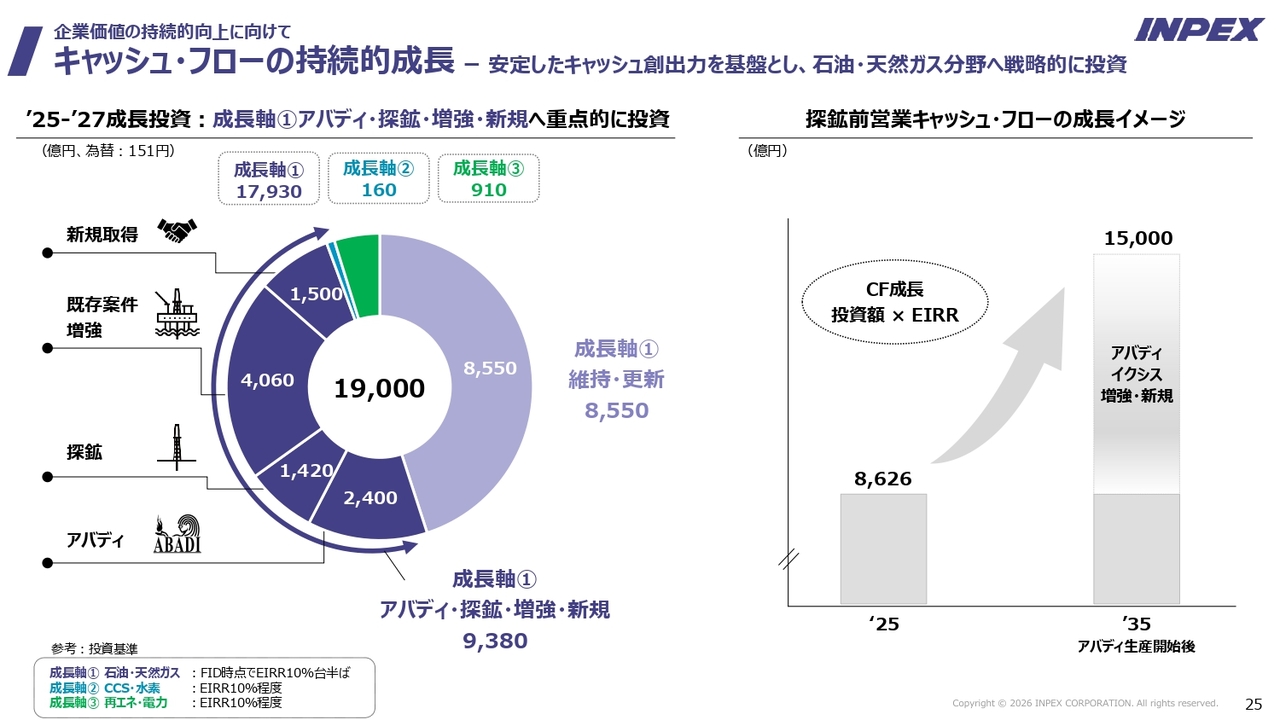

キャッシュ・フローの持続的成長―安定したキャッシュ創出力を基盤とし、石油・天然ガス分野へ戦略的に投資

成長投資についてです。先ほど山田から、単年度の成長投資について説明がありましたが、昨年発表した中期経営計画「INPEX Vision 2035」に基づく3年間の投資計画は1兆9,000億円です。

第1の成長軸は、石油・天然ガスの拡大、特に天然ガス・LNGの拡大です。この分野の維持・更新費用は3年間で8,550億円を見込んでいます。また、アバディ、探鉱、既存案件の増強、新規取得には9,380億円を投資する計画で、第1の成長軸全体では1兆7,930億円となります。

第2、第3の成長軸への投資も、スライドに示すとおり進めていきます。このような取り組みを通じて、「INPEX Vision 2035」で掲げた営業キャッシュ・フロー60パーセント拡大という目標を達成し、事業規模の拡大を目指します。

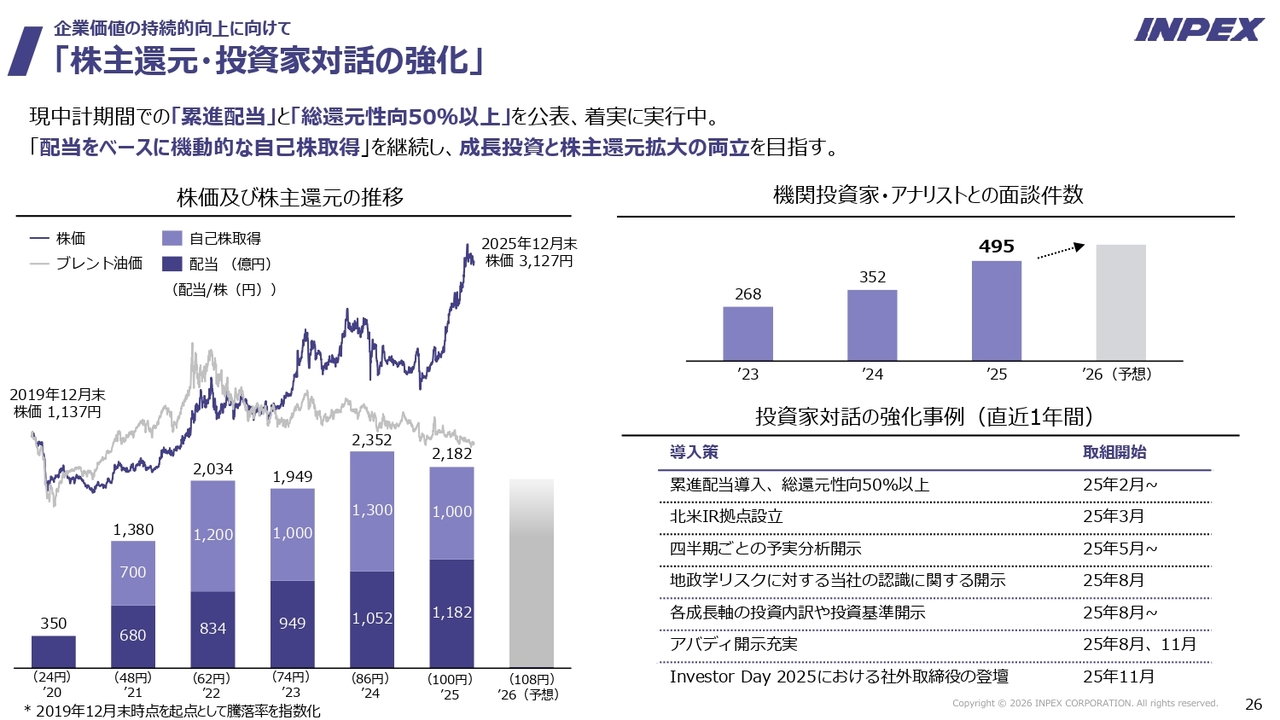

「株主還元・投資家対話の強化」

「株主還元・投資家対話の強化」についてです。スライド左側のグラフをご覧ください。青い線は2020年以降の株価の推移、グレーの線はブレント油価の6年間の推移を示しています。

ご覧のとおり、2025年初頭から、まるでワニの口が開いたようなかたちで、油価が下落しているにもかかわらず株価が上昇しています。この要因の1つとして、2022年から2,000億円前後の株主還元を実施していることが挙げられます。

さらに、先ほど話題に挙がった事業環境の変化も影響しています。GHGを削減しつつ、エネルギーセキュリティの確保やエネルギーのアフォーダビリティ、つまり安価にエネルギーを確保するための現実的な解決策が、天然ガスやLNGであると考えています。その重要性はますます高まっており、当社がそれを主力事業としていることが非常に評価されていると考えています。

もちろん、それだけが要因ではありません。個人株主は2019年比で約17倍に増加しています。これは、新NISAの影響に加え、当社が投資家に対して事業内容を頻繁にご説明し、エネルギー事業環境に対する理解が深まっていることも要因として挙げられます。

先ほど社長から「PBR1倍で満足してはいけない」という話がありましたが、それ以上を目指し、資本効率や資本コストを意識した経営を進めていきます。

スライド右側には、投資家対話の強化について記載しています。昨年度は495件の投資家対話・投資家面談を実施しました。スライド右下に「投資家対話の強化事例」と記されていますが、その投資家対話を通じて事業強化やIR強化策が生まれてきました。

スライドにはその事例を7点挙げていますが、このような事業活動も投資家のみなさまに評価され、本日の終値3,998円という株価の実現につながったと考えています。

また、事業内容への理解が進んだことで、当社への理解度や事業へのサポートも向上していると感じています。

引き続き、このような取り組みを継続し、株価向上と資本コストを意識した経営の実現を目指していきます。私からのご説明は以上です。

質疑応答:基礎収益目標の達成見通しについて

質問者:基礎収益についてです。3,300億円の分析は今回初めて知りました。本日の資料16ページには、3,300億円ベースでROE7.0パーセント、ROIC6.0パーセントと示されています。

しかし、御社の中期経営計画目標の中には、ROEの目標が定量的に記載されておらず、「株主資本コストを上回る」といった表現になっています。一方で、資料16ページ下部には「WACCは6パーセント程度、株主資本コストは8パーセント程度を見込む」との記載があります。このように具体的な記載があることは、御社のすばらしい点だと思います。

ただし、基礎収益ベースで見ると、ROE7.0パーセントの予想値は、8パーセントの株主資本コストを下回っています。また、ROIC6.0パーセントはWACC6パーセントと一致しており、「企業価値を出していない」という結論を出してしまいます。

中期経営計画の途中段階ですが、基礎収益ベースでROEを8パーセント以上に引き上げる見込みがあるのか、また、それがアバディの収益化前に達成可能なのかを教えてください。

山田:まず、先ほど社長がご説明した基礎収益について、ロジックをあらためて確認したいと思います。

基礎収益は、今回初めてみなさまに提示するため、新たに定義したものです。「2026年度の3,300億円という数字はそれほど悪くない」ということを資料でお伝えしたいと考えていました。

2025年の利益は3,938億円でしたが、2026年の予算における油価と為替は63ドル、151円で設定しており、それを修正し、2025年の一過性の収益(One-off)を除いた場合、3,123億円となります。

なお、油価や為替の数字は変わっていませんが、2026年の予測利益3,300億円から一過性の収益を差し引くと、3,152億円になります。つまり、3,938億円と3,300億円の差額で減益しているように見えますが、基礎的なところは変わりません。

また、当社のROEおよびROICによる収益管理は、基礎収益をベースとせず、当期利益を基準として行っています。したがって、一過性の収益が期ごとにプラスまたはマイナスで入ってくることを前提に、ROEとROICを計算しています。

2026年の3,300億円という数字ではROEが7パーセントとなり、現在試算している株主資本コストの約8パーセントには届きません。また、ROICについては、2026年の3,300億円の予算では6パーセントとなり、WACCレベルで差し引きゼロという状況です。この数字だけでは、みなさまの期待に応えられる指標とはいえません。

先ほど「往生際が悪い」とお話ししましたが、3,300億円という数字は期初の業績予想に基づくものです。

現時点でみなさまに示せるものではありませんが、実はほかにもいくつか収益機会はあります。この数字については、5月、8月、11月に通期予想の見直しを行う中で、引き上げを目指していくという考えです。

ROEとROICについても、その過程で向上することを期待しています。ただし、こればかりは実際に取り組んでみなければわからない部分があるため、そのような数字であるとご理解ください。

質疑応答:フリー・キャッシュ・フローの見通しについて

質問者:フリー・キャッシュ・フローに関する質問です。2025年度の投資額については先ほどご説明がありましたが、投資キャッシュ・フローを見ると、2025年度のフリー・キャッシュ・フローはほぼ均衡していたようです。

2026年度は投資を増やすことを考えると、フリー・キャッシュ・フローは引き続き均衡、またはマイナスになる可能性があると思います。フリー・キャッシュ・フローと投資キャッシュ・フローを含めたかたちで、2025年度と2026年度の変化について教えてください。

山田:フリー・キャッシュ・フローについて回答します。2025年12月期のフリー・キャッシュ・フローは1,380億円となり、探鉱前営業キャッシュ・フローと投資キャッシュ・フローの差額ではプラスとなりました。

1,380億円というフリー・キャッシュ・フローは順調な数字であり、十分に収益を上げている状況でした。2026年度は予算上、成長投資額が8,500億円となるため、フリー・キャッシュ・フローはマイナスになる見込みです。つまり、探鉱前営業キャッシュ・フローを上回る投資を行います。

そのため、今年は資金を調達しなければならないと考えています。なお、フリー・キャッシュ・フローがマイナスになるのは、2019年3月期以来のことです。

これまで調達をせず、自己資金で投資と還元をしてきましたが、今年は大型投資を予定しており、還元も総還元性向50パーセントで進めると1,650億円が必要になるため、資金調達を行います。

フリー・キャッシュ・フローがマイナスになることが、当社の経営にとって大きな問題かというと、そうではないと考えています。しっかりとした投資を行うために、適切な調達を実施し、成長を図ることは通常の経営活動の一環です。

重要なのは、その結果として財務規律がどのように維持されるかという点です。今年の投資および調達を踏まえても、ネットD/Eレシオは0.39倍と見込んでいます。この数値は、当社が定める財務規律の範囲である0.3倍から0.5倍の間に収まっています。そのため、フリー・キャッシュ・フローのマイナスを調達で補い投資を行うことに、財務上の問題はないと考えています。

以上の点については、ご安心いただきたいと思います。

質問者:わかりました。基礎収益プラスアルファを期待しています。

質疑応答:増強投資の内訳と収益への貢献について

質問者:今回の投資計画は昨年比で大幅に増加しています。20ページなどを見ると、既存案件の増強投資について、特にアブダビや中東での増強投資について触れられています。社長の冒頭のご説明にもありましたが、この投資の具体的な内容と、それによる収益貢献について教えてください。

特に、既存案件の増強投資について、収益貢献の時間軸や規模感を知りたいと思います。エクイティIRRが10パーセント台半ばに入るという認識で正しいでしょうか? 投資の内訳と、どのくらいの時間軸で利益貢献が期待されるのか、可能な限り具体的に教えてください。

山田:全体で8,500億円の投資計画となっており、これは近年では稀に見る大規模な投資です。

投資の内訳は「アバディ」「探鉱」「既存案件の増強」「新規取得」のカテゴリに分かれています。「アバディ」と「探鉱」についてはそれぞれご案内のとおりです。

「既存案件の増強」は既存設備の増産投資を指します。例えばアブダビの増産投資が含まれており、ここにかなりの投資を計上しています。

「新規取得」は新たに権益を取得する案件を指し、場合によってはM&Aもこの中に含まれると考えています。「既存案件の増強」は2,820億円程度、「新規取得」は1,060億円程度を見込んでいます。地域としては、当社のポートフォリオ戦略に基づき、オーストラリアのイクシスに関連するつなぎ込みのための投資が含まれます。

また、成長地域であるアジア、アブダビ、日本において、オイル&ガスを中心に比較的分散して投資を行っています。

「探鉱」については時間がかかりますが、投資全体の中には、具体的な案件名はお伝えできないものの、即効性が高い案件もいくつか含まれています。これらは今年から来年にかけて収益に貢献できると想定しています。

社長からもお話ししたとおり、アバディに至るまでのブリッジが当社の喫緊の課題です。この取り組みは、昨年から今年にかけて加速しています。

油価は60ドル台で推移しており、環境は悪くありません。権益取得などの新規投資は適切な価格で対応可能であり、よいタイミングだと考えています。

フリー・キャッシュ・フローがマイナスとなっても、資金を調達して次に大きな果実を得たいという決意の表れだとご理解ください。

質疑応答:アバディプロジェクトの進捗とマイルストーンについて

質問者:アバディについてです。FEEDが本格化したのは昨年夏からかと思いますが、今年中になんらかのマイルストーンが想定されるのでしょうか? 現時点で、2026年の間に、例えばインドネシア政府との協議やベンダーとの合意など、アバディに関連した重要な動きやマイルストーンが予定されているか教えてください。

2027年中のターゲットに向け、2026年に具体的な進展の可能性があるのか、現状想定される範囲内でコメントをいただけますでしょうか。

上田:アバディのマイルストーンについてお話しします。今年は基本的にFEEDを進める予定です。

最大のポイントは、「AMDAL」という環境の許認可をインドネシア政府より取得することで、これが非常に重要です。許認可を受け取れば、実際のさまざまな作業に進むことが可能となり、これが1つの重要なマイルストーンになると考えています。

また、AMDALを取得した後は、プロジェクトを進める地域であるインドネシアのローカルエリアにおいて、ローカルとのエンゲージメントを本格化させる必要があります。これもまた、マイルストーンになると考えています。

さらにマーケティングに関しては、LOI(関心表明)をすでに多数いただいています。これを具体的な契約に落とし込んでいくため、中間的な作業を進める必要があります。当社ではこれを「キー・タームシート」と呼んでいますが、主要条件をある程度詰めていくことが今年のマイルストーンになると考えています。

インドネシア政府との条件交渉については、FEEDの結果がある程度出ないと本格的には進めにくい部分がありますが、予備的な議論はすでに開始しています。プロジェクトコストに関するブレインストーミングのような議論も進めており、今年はそのような協議がさらに本格化する見込みです。

それから、投資については山田が述べたとおりです。短期・中期の利益確保は非常に重要ですが、まだお伝えできない事項もあります。

例えば、探鉱についてですが、当社はマレーシアで6鉱区の探鉱鉱区をすでに取得しており、今年から9坑ほどの試掘を行う予定です。また、マレーシアにはすでに多くのパイプラインが整備されているため、探鉱で成功すれば、中期的な生産に結びつけることが可能です。

同様のことがノルウェーにも当てはまります。例えば、ノルウェーではPandion社から権益を取得したことを発表しています。

このような取り組みは、短期および中期の生産、さらには収益につながっていきます。また、既生産アセットは直ちに収益に結びつくものですが、これらに関しても予算上さまざまな配慮を行っています。

したがって、これらの施策が具体化していくことで、アバディにつなぐまでの中期的な収益の確保が可能になるのではないかと考えています。

アブダビはもちろん最大のプロジェクトですが、今年の大規模な投資は、そのような取り組みのためのものであるとお考えいただければと思います。

質疑応答:新規投資環境について

質問者:先ほど権益取得への投資についてお話がありました。その際、現在の環境が良好であるとのご説明があったと思います。一方で、私の記憶ではセラー側、つまり売手側は、常に非常に強気というイメージがあるため、それにより、収益性の低い案件を押し付けられるのではないかと懸念しています。

そのような点を踏まえ、新規取得への投資を取り巻く環境面について、あらためて教えていただけますか?

上田:投資について、「環境が良いのか」「売手側は強気なのではないか」というご質問ですね。

率直に言って、モノを購入する環境が良好であるかどうかは判断が難しい状況です。ただし、冒頭でもお伝えしたように、現在は「当面は天然ガスを中核にしていかなければならない」という状況であり、「多くの天然ガスアセットを取得したい」という意向と「売りたい」という状況が交錯しています。

そのような意味では、現在はこのようなことを考えるのに適したタイミングかと思います。

当社では、ハードルレートを設定しています。特にオイル&ガスの場合、国ごとのカントリーリスクが異なるため詳細に検討しますが、一般的には10パーセント台半ばをハードルレートとして設定しています。したがって、基本的にはそれに見合ったものに対して投資を行う方針です。

これは投資ディシプリン(投資規律)の問題として、そのような点を勘案しながら進めていくことになると考えています。

質疑応答:財務計画について

質問者:「Profit Booster」についてです。まず、2025年12月期については800億円程度と理解してよいでしょうか?

次に、2026年12月期についてですが、「Profit Booster 500」をベースに、それに加えてさまざまな要素が積み上がると考えればよいのか、ご教示ください。

山田:「Profit Booster 500」は昨年、みなさまと初めて議論したものです。ご案内のように、1つ目はTAリサイクリング、つまり為替換算調整勘定に入っているものをP/Lを通じて利益剰余金に振り替えることです。もう1つは、投資インセンティブです。

2025年度は「800」という数字と「650」という数字に触れましたが、決算上は約800億円の利益貢献を果たしました。ただし、みなさまと議論した際には、特定の定義がありました。「Profit Booster 500」は2025年から始まったものですが、実は2024年以前から一部、同様の投資インセンティブ効果が発現していました。したがって、「Profit Booster 500」を検討する際、2025年度の実額で見ると約800億円ですが、デルタとして考えると「Profit Booster 500」発表前から発現していた数字を差し引く必要があります。

約800億円から、この「Profit Booster 500」として開示をする前から発現していた分を差し引いた結果、約650億円という数字が示されることになります。決算上は実際に効いているのは800億円ですが、みなさまと共有した数字としてはデルタを取っていたため、約650億円となります。

つまり、2025年度は「Profit Booster 500」との比較で650億円を達成したということであり、正確にはそのような内容となります。

2026年度はその数字が800億円となり、2025年度よりも150億円増加しています。

それから、「これから1年間で収益を積み上げる」というお話についてですが、収益は単にバランスシートのコントロールだけで生まれるわけではありません。例えば、OPEXの削減やその他の要因も収益に寄与します。

一方で、我々にとって重要と考えられるのは税金費用です。ご存じのとおり、当社は8,000億円から9,000億円規模の税金を支払っています。したがって、ここで税効果を上手に活用することが重要です。

もちろん、税金は正しく納める一方で税効果を適切に計上することも重要です。

現在、当社は7兆円を超える膨大なバランスシートを保有しています。為替換算や固定資産の評価では、油価や為替が日々変動する中で、財務上・税務上の損益や税務上の含み益などの要素が発生します。

これらをどのように組み合わせるかが重要です。バランスシートを適切にコントロールしながら収益を確保していくことに、当然取り組んでいきます。

IFRS決算を行っているため、N期と「N+1期」のバランスシートは正しいものです。これは、あるべきバランスを構築しています。

IFRSの考え方では、「N+1」とNの間の差額がP/Lに該当します。そのため、正しいバランスシートが存在する以上、その差額から正しいP/Lを作成すべきだと考えています。

したがって、バランスシートに記載されている含み益や含み損、財務上、税務上の利益・損失を効果的に組み合わせながら収益を上げていくことも、当社の財務運営の一環です。

また、それを踏まえた上で「腰だめ」や「乞うご期待」といった話も含めて、2026年度の収益を増加させていきたいと考えています。

質疑応答:イクシスの低圧生産設備と生産量への影響について

質問者:「イクシスの2026年度の低圧生産設備のつなぎ込みで、生産量がフルにはなりません」というお話についてです。私が知らなかっただけでしたら恐縮ですが、以前にそのようなお話はあまり聞いたことがなかったと記憶しています。

この低圧生産設備の稼働に関して、2026年度の生産量があまり出ないという点についてうかがいます。従前の計画にもともと組み込まれていたものが、今回2026年度の話として具体化したということでしょうか? それとも、比較的最近になって検討されたものなのでしょうか?

また、2027年度以降はフル生産となるのか、それともどこかのタイミングでシャットダウンメンテナンスが予定されているのか、イクシスの生産プロファイルに関してお聞かせください。もう一段踏み込んで、アップデートをお願いしたいと思います。

上田:イクシスの生産プロファイルのアップデート、具体的には低圧生産設備の件についてですが、これは当然ながら想定されていたものです。

低圧生産設備とは何かについてもう一度ご説明します。これは、将来井戸の圧力が低下しても長期的にプラトーを維持できるように、低圧でも生産を継続可能にするための仕組みです。そのために、昨年初めにブースター・コンプレッサー・モジュールを海上生産設備であるCPFに設置しました。

昨年から今年にかけて、まずは機器を配置し、配線をつなぐところから作業を開始しました。この配管は膨大な量の配線やパイプラインで構成されており、大変な作業となるため、試運転を行うことが想定されていました。

具体的に、低圧生産設備の試運転作業にどのくらいの時間と生産量の減少が必要かという見通しは、比較的最近になって得られたものです。

そのため、この点についてはあまり話してこなかったものの、そのような作業があること自体は想定内のものでした。

ただし、これらは一過性の作業です。低圧生産設備の試運転が終了すれば、本格稼働に移行するため、一時的な作業とご理解いただければと思います。

2027年の運営計画については、これから具体的に策定する段階ですが、なんらかのメンテナンスは必要になるため、その詳細については今後の課題として整理する必要があると考えています。

質疑応答:今年度の油価影響について

質問者:2026年度の通期見通しにおける油価の影響についてです。17ページに記載された油価影響が564億円のマイナス要因となっていますが、油価の前提や過去のセンシティビティ等と比較すると、大きいように見えます。これは単にタイミングのずれなども含めて、「計算したらこうなった」ということでしょうか?

また、先ほど言及されていた「3,300億円は腰だめの数字です」というお話について、この564億円の中にも同様の保守的な要素が含まれているのか、ご説明をお願いします。

山田:2025年度の実績と期初予算において、油価・為替といった外部環境による影響額は523億円となっています。

この中には、天然ガス・LNGの遅効性が含まれています。この内訳ですが、油価の影響が約300億円です。このほか、下がった油価を基準として数ヶ月遅れでLNGの販売に反映される遅効性や油種間のスプレッド調整の影響が約200億円です。約500億円を分解すると、このような内訳となります。

先ほどお話ししたセンシティビティは、「今年の頭から見ると」という話であり、単純に「センシティビティ×なにか」で、68ドルから63ドルに下がることで5ドル下がり、それを掛けて250億円というわけではありません。

期初予算を作成する際には、油価の影響と遅効性を考慮し、それを合わせて油価影響と定義しています。そのため、523億円という数字は、まさにプレーンに見た場合の油価・為替影響を示しています。

質疑応答:低圧生産設備の稼働スケジュールについて

質問者:低圧生産設備に関するフォローアップについてです。この影響が主に出るのは上期という認識でよろしいでしょうか? スケジュール感を教えてください。

上田:低圧生産設備についてですが、これはシャットダウンのようにすべての機械を止めてつなぐ作業ではなく、機械を動かしながら作業を進めていくものです。

例えば、パイプラインをつなぐ場合、一部の関連設備を一時的に停止してからパイプラインを接続し、その後再稼働させます。そのため、一定期間のシャットダウン中に行う、いわゆるシャットダウンメンテナンスとは性質が異なります。

このような作業は上期・下期に限定されるものではなく、1年を通じて順次実施していきます。ですので、当社の今年のLNG出荷カーゴ数は月間10カーゴ程度を前提としています。

質疑応答:生産コストの見通しについて

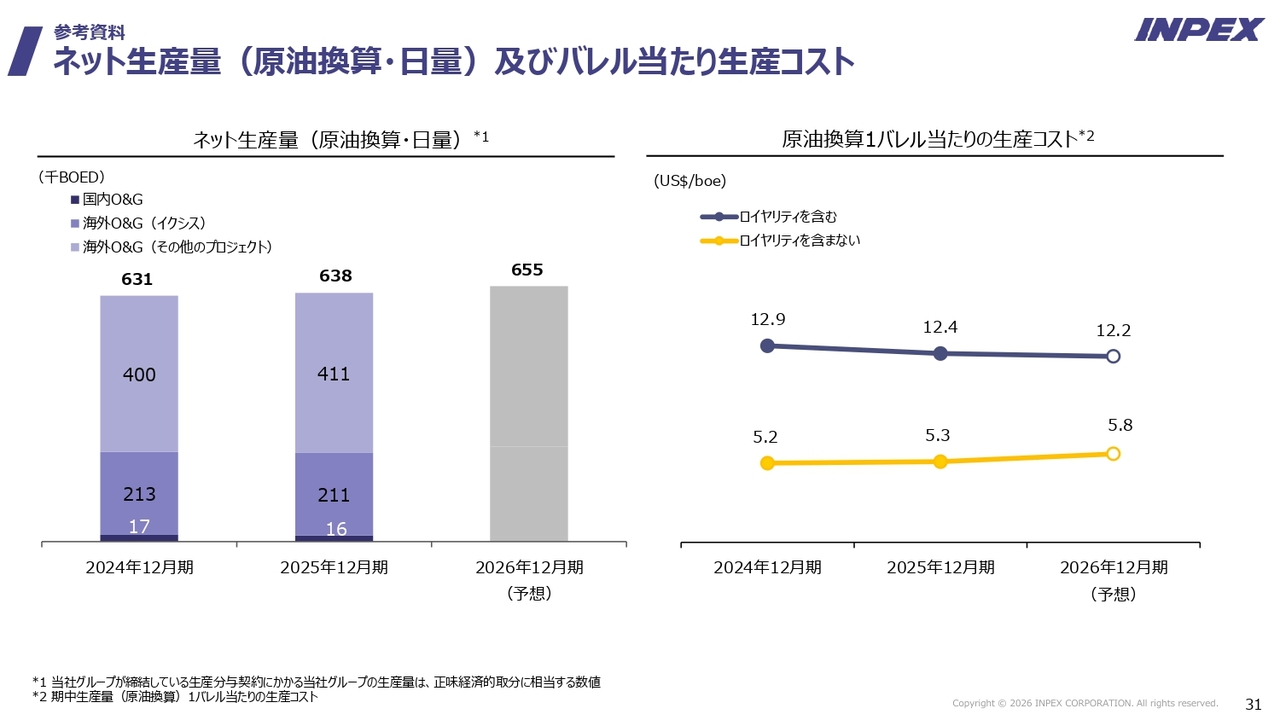

質問者:生産コストの見通しについてです。ロイヤリティを含まないベースでは上昇する見通しとなっていますが、ロイヤリティを含む場合は低下する見通しです。この背景について、可能な範囲で教えてください。

滝本:バレルあたりの生産コストについてですが、2026年は5.8ドルと見込んでいます。

生産コストは、欧州・中東の生産量およびイクシスの生産量、さらにそれに関連するOPEXのバランスによって変動します。したがって、ロイヤリティを含むものと含まないものの割合、特にロイヤリティが大きく影響する欧州・中東の事業の比率が増減するかどうかで変わることになります。

そのため、欧州・中東の生産量のバランスおよびOPEXの推移によって、ロイヤリティを含むものが若干減少し、ロイヤリティを含まないものが増加していく傾向が起こると考えられます。

質問者:コストが全体的に増加するわけではなく、あくまでコストが大きい部分の割合が増えることで、全体の数字が変動するという理解でよろしいですか?

滝本:そのとおりです。当社がオペレーターを務めるイクシスプロジェクトでは、特にコスト削減に向けて、今年もさらなる取り組みを進めています。

したがって、イクシス部分についてはさらなる削減を目指しますが、すでにかなり削減が進んでおり、下限に近づいている段階です。その中でどの程度まで進められるかは、生産量全体のバランスを考慮しながら決まるとご理解いただければと思います。

質疑応答:配当(108円に増配)の設定根拠と議論について

質問者:今回の増配の考え方についてです。業績成長やキャッシュ・フローに対する自信を示していただき、非常に心強く思っています。

その中で、108円という水準はどのような議論を経て設定されたのでしょうか? 最終的には総合的な判断だとは思いますが、これまで配当性向は結果的に30パーセント程度で着地することが多かったように思います。

今回、単純にEPSから計算すると配当性向は4割弱にまで引き上がっています。108円という数字は切りがいいとは言い難いように感じますが、その背景にどのような議論があったのか、考え方をもう少し教えていただけますか?

上田:配当額をどのくらいにするかは、さまざまな議論がありました。当然のことながら、EPS(1株当たり利益)や今年の利益に対する還元をどのように行うかが1つの考慮事項です。

山田がお話ししたように、仮に利益が3,300億円で総還元性向を50パーセントとすると、1,650億円となります。配当を108円に設定した場合、必要な金額は約1,200億円であり、その間にはまだ差があるという状況です。

ただし、この3,300億円は現時点では見通しに過ぎず、達成できるかどうかは確定していません。しかし、ある程度の見通しを持てば、108円という配当額でも余裕を持てると判断しました。

総還元性向50パーセントを達成するためには、期中にさらなる増配や自社株買いを行う必要があります。そのため、余裕を持たせた水準にするという考え方が1つの理由です。

一方で、「それほど利益が上がっていないのだから、2025年と同じでもいいのではないか」という議論もありました。

また、物価上昇についても議論がありました。これまでデフレの時代においては、例えば3パーセントの配当利回りがそのまま投資家の実質的な配当となっていました。しかし、現在のように物価上昇率が3パーセントの状況では、実質的な配当利回りはその分目減りすることになります。

そのため、「まったく同じというのもよくないだろう」という要素も総合的に勘案し、今回は108円という水準に設定しました。

記事提供: ![]()