2026年3月6日に発表された、株式会社共和電業2025年12月期決算説明の内容を書き起こしでお伝えします。

目次

下住晃平氏(以下、下住):みなさま、おはようございます。共和電業代表取締役社長の下住です。本日はお忙しい中、ご出席いただき誠にありがとうございます。

本日は、当社のご紹介、2025年12月期決算概況および事業の状況、中期経営計画の進捗状況、今期の業績予想と取り組みについてご説明します。

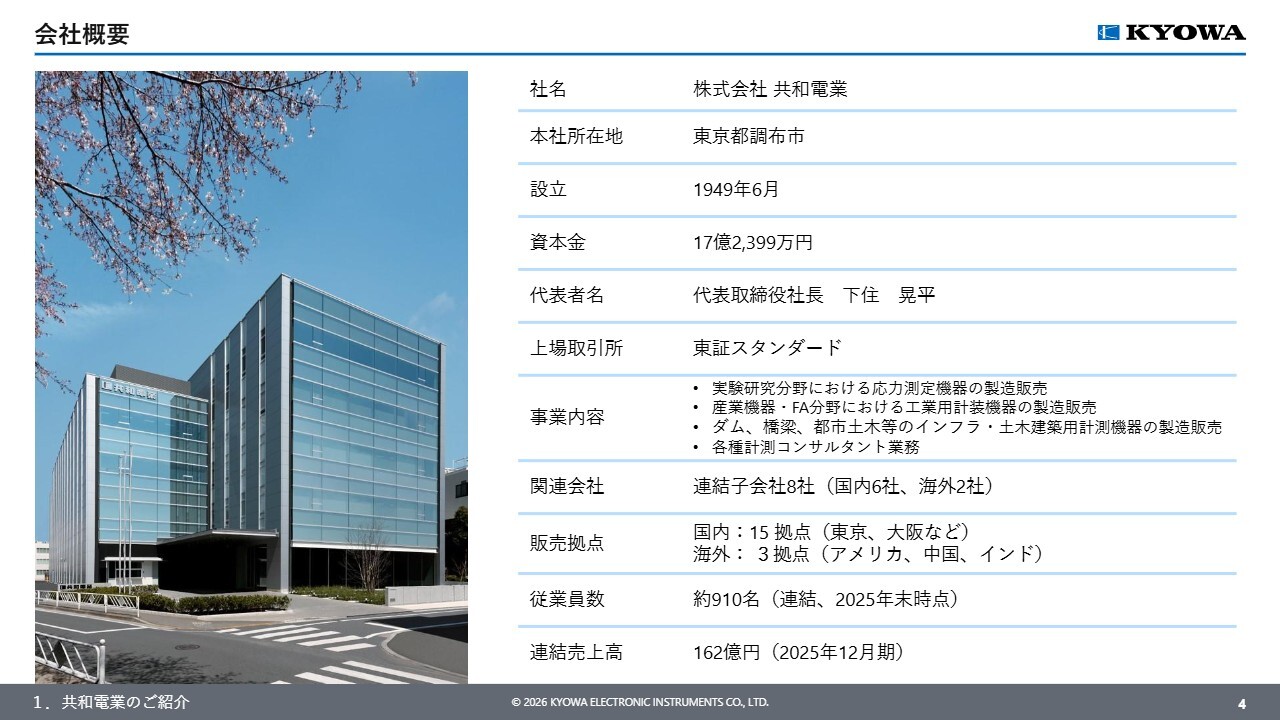

会社概要

まず、会社概要です。当社は「ひずみゲージ」をはじめとするさまざまな計測機器の開発・製造・販売、ならびに各種計測コンサルタント業務を行っており、当社の製品・サービスは自動車、産業機器、鉄道、ダムなど幅広い分野で活用されています。一部営業所の再編がありましたが、それ以外に大きな変更はありません。

業績ハイライト

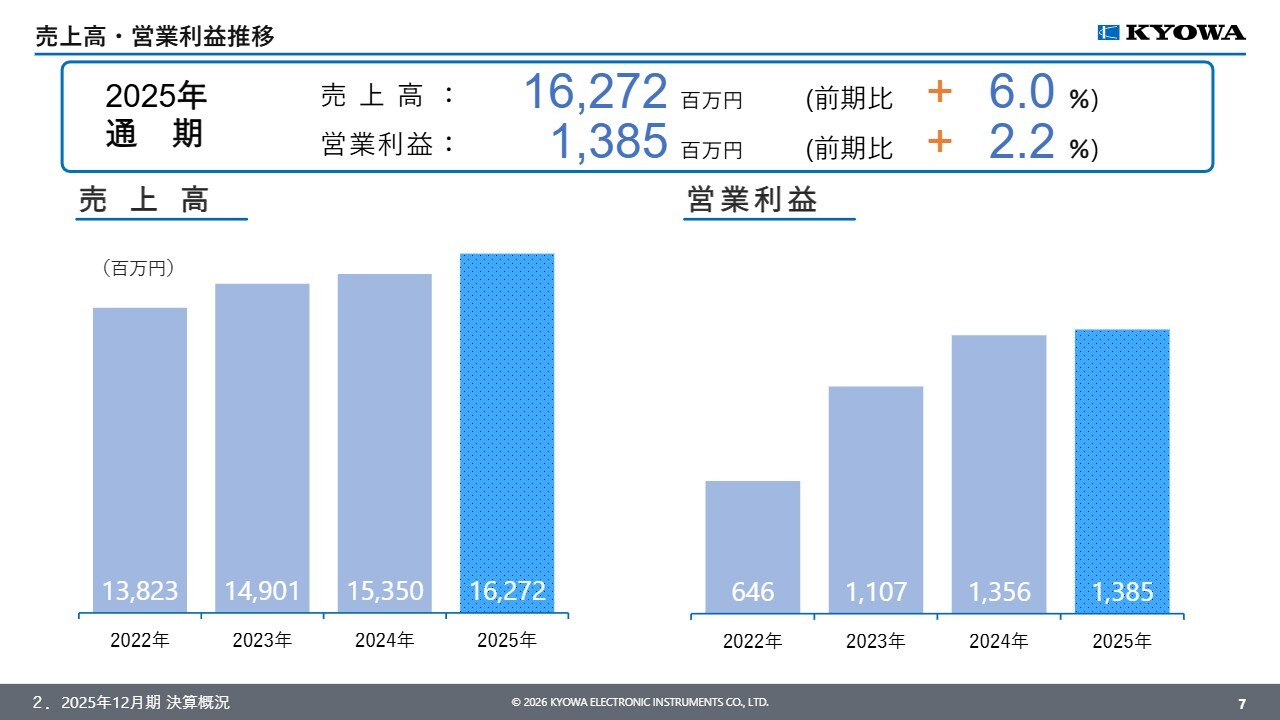

2025年12月期の決算概況についてご説明します。当期の売上高は、測定器関連を中心とする汎用品の売上増加により前期比6.0パーセント増の162億7,200万円と、3期連続の増収となりました。

収益面では、増収による利益の押し上げがあった一方で、コスト増加の影響を受け、営業利益は前期比2.2パーセント増の13億8,500万円となりました。当期純利益は為替の影響などにより、前期比3.1パーセント減の10億3,300万円となりました。

売上高・営業利益推移

売上高および営業利益の推移です。コロナ禍による部品調達難の影響から順調に持ち直し、売上と営業利益はともに3期連続で増加しました。

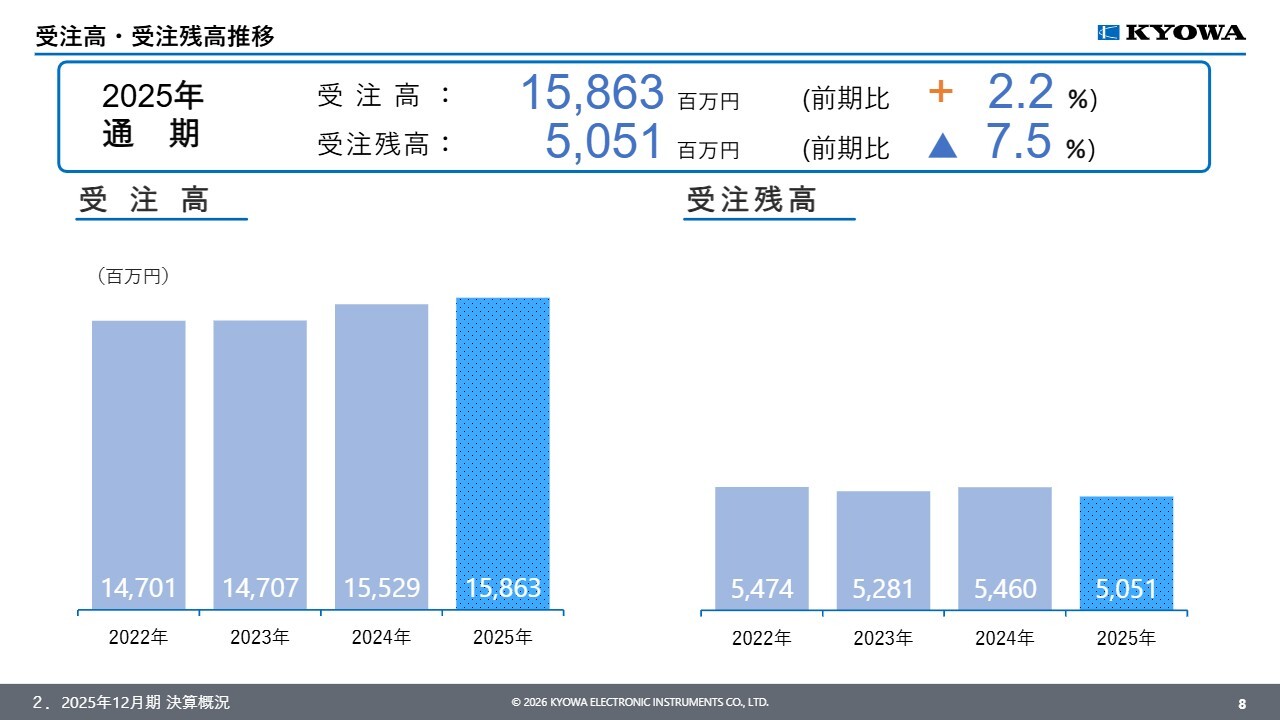

受注高・受注残高推移

受注の状況です。汎用品の受注が伸長し、受注高は前期比2.2パーセント増の158億6,300万円となりました。受注残高は、前期末に売上が集中したため減少しましたが、例年並みの水準である50億円を確保しています。

収益の増減内訳

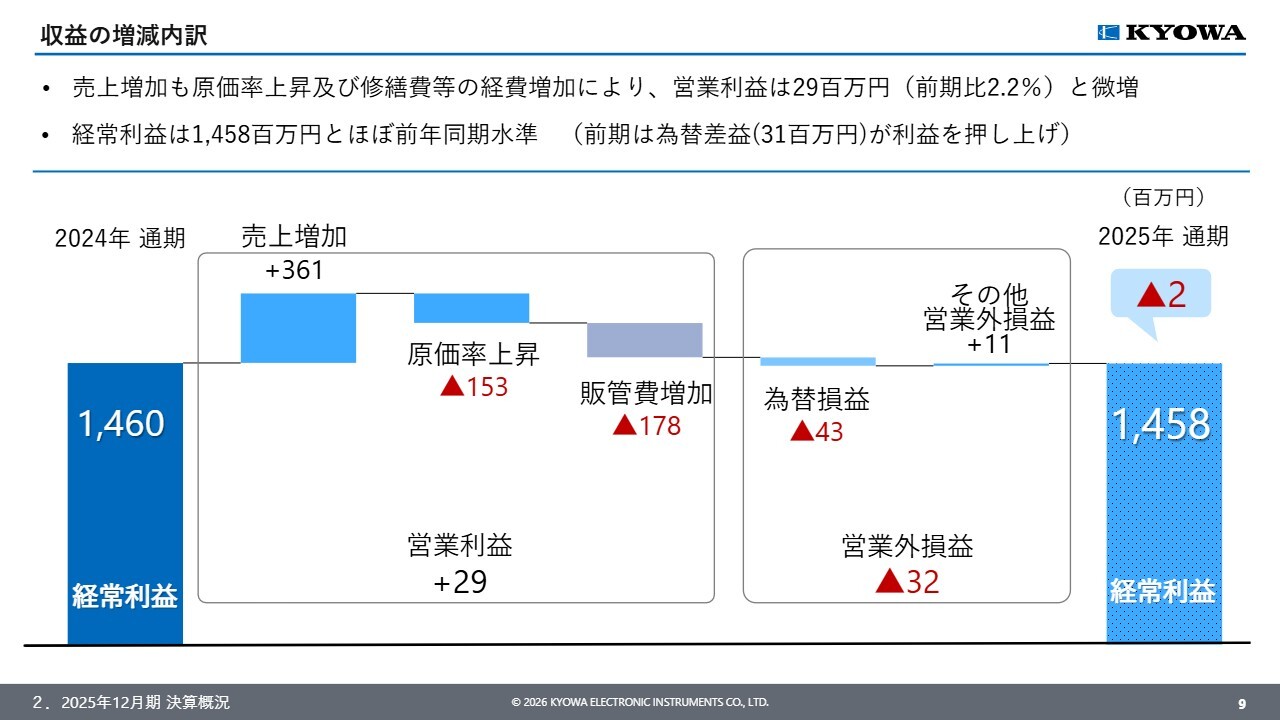

収益の増減内訳です。営業利益は売上増により3億6,100万円の増益要因がありましたが、原材料価格の上昇による原価率の上昇や修繕費をはじめとする販管費の増加が利益を押し下げ、差し引きで2,900万円の微増となりました。

経常利益は、前期の為替差益に対し、当期は為替差損に転じたこともあり、前年並みとなりました。

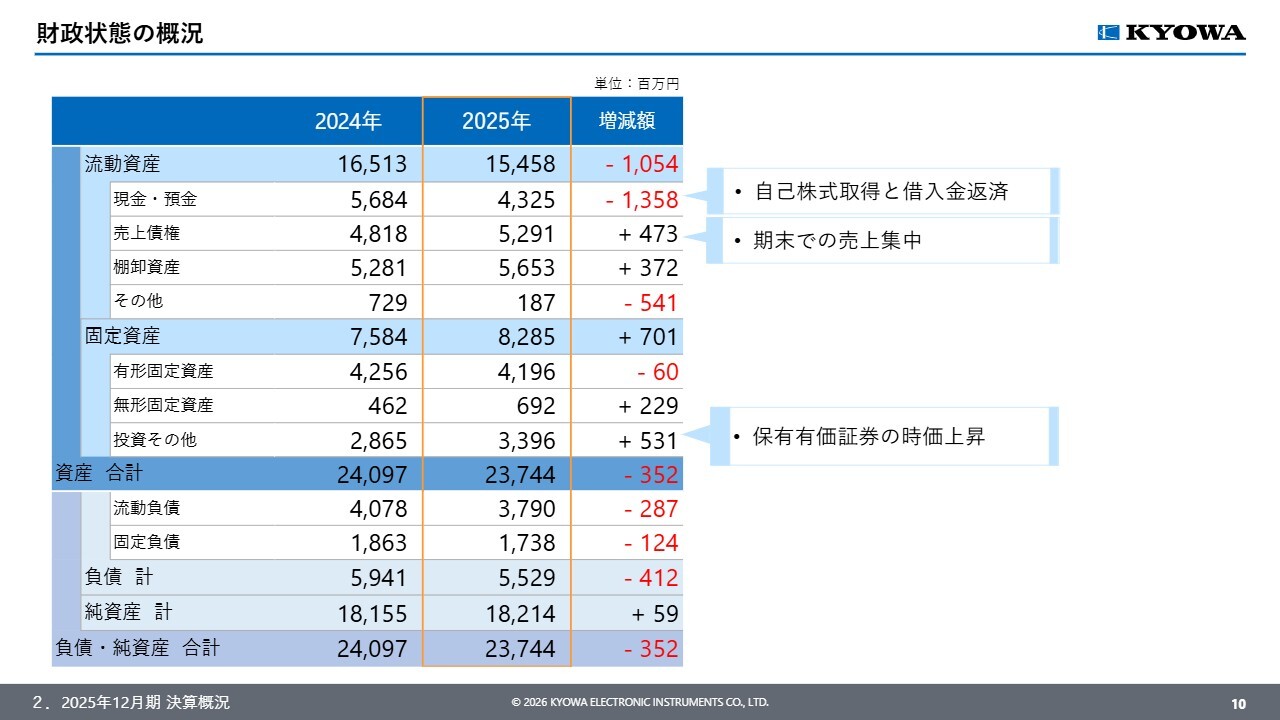

財政状態の概況

財務状況です。資産は、売上債権や保有有価証券が増加した一方で、自己株式の取得や借入金の返済などにより現預金が減少した結果、資産合計は3億5,200万円減少しました。

負債は、短期借入金の返済等により4億1,200万円減少しました。純資産は、有価証券の評価差額金等が増加し、5,900万円増加しました。

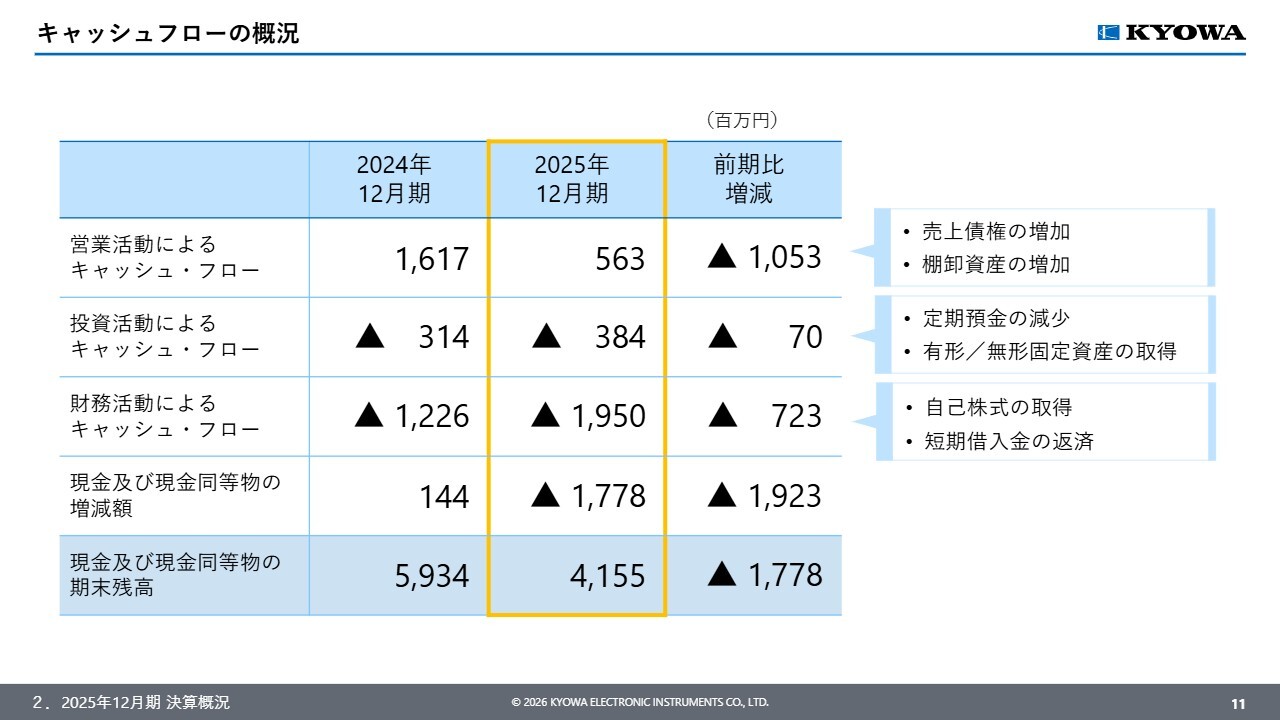

キャッシュフローの概況

キャッシュ・フローの概況についてご説明します。営業活動によるキャッシュ・フローは、前期末に売上が集中したことにより売上債権が増加し、前期比10億5,300万円減少しました。単年では5億6,300万円の収入を確保しています。

投資活動によるキャッシュ・フローは、固定資産の取得等により前期比7,000万円の支出増加となりました。財務活動によるキャッシュ・フローは、自己株式の取得等により前期比7億2,300万円の支出増加となりました。

この結果、期末における現金及び現金同等物は前期比17億7,800万円減の41億5,500万円となりました。

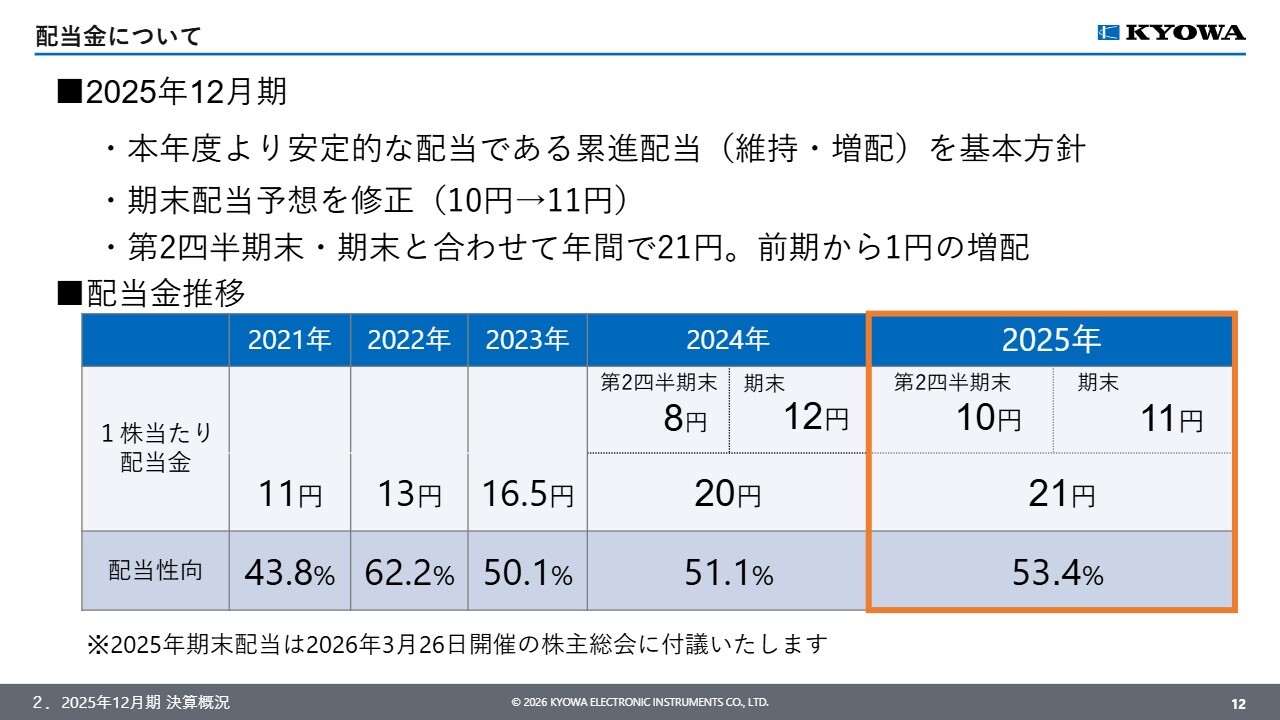

配当金について

決算概況の最後に、配当金についてご説明します。当社は株主のみなさまへの安定的な還元を目指し、累進配当を基本方針としています。当期の配当金については、配当予想を修正し、前期から1円増配の1株当たり21円を予定しています。以上が決算概況です。

セグメント別・品種別の状況

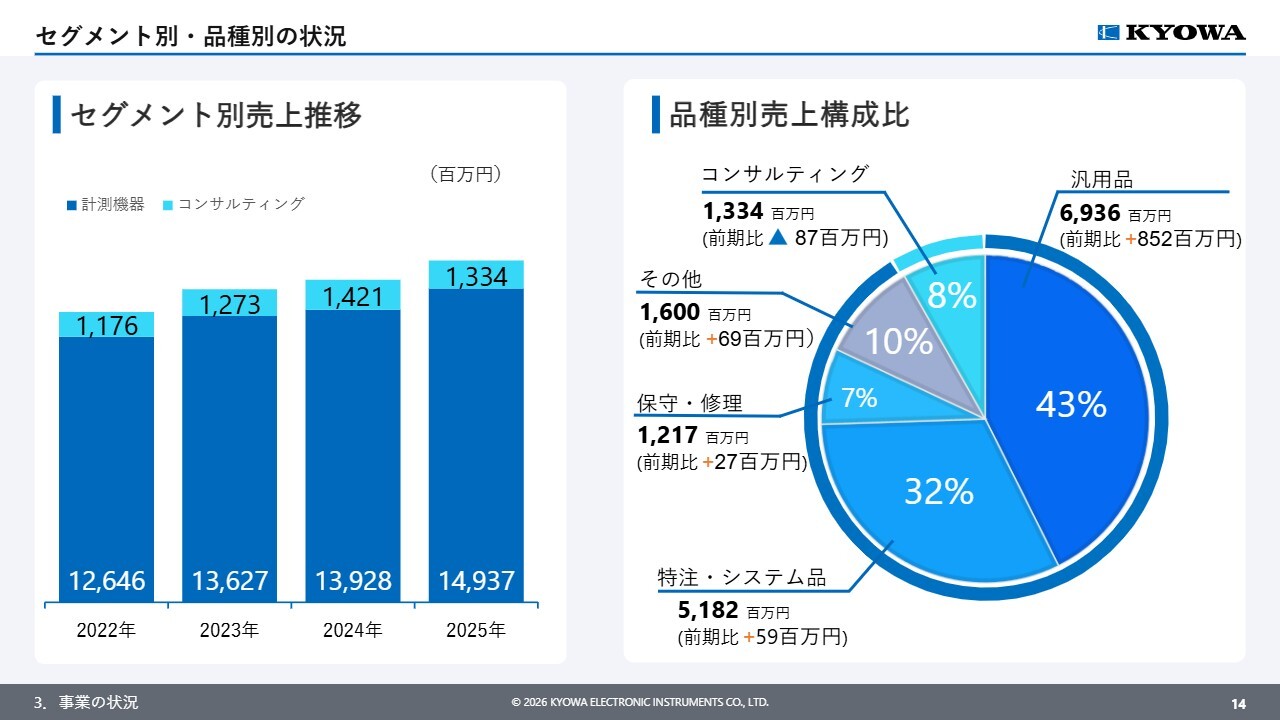

事業の状況についてご説明します。まず、セグメント別・品種別の売上状況です。

計測機器セグメントでは、測定器関連の需要増加に加え、価格改定の効果もあり、汎用品の売上が大きく伸びました。特注・システム品および保守・修理も堅調に推移し、全体では前期比7.2パーセント増の149億3,700万円となりました。

コンサルティングセグメントは、鉄道関連の計測業務の一部需要が一巡したことにより、前期比6.1パーセント減の13億3,400万円となりました。

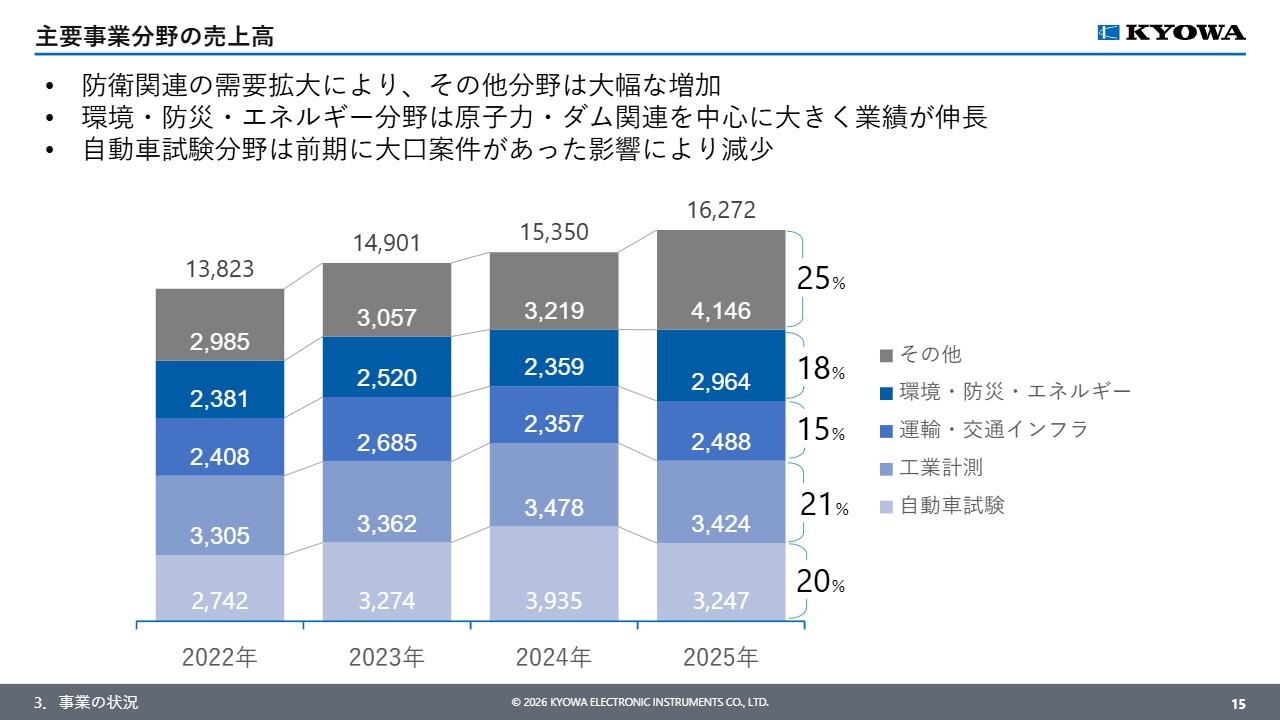

主要事業分野の売上高

主要事業分野の売上状況です。その他分野は、防衛関連の需要拡大により大幅に増加しました。環境・防災・エネルギー分野は、原子力やダム関連を中心に大きく伸長しています。一方、自動車試験分野は、前期に衝突試験関連の大口案件があった反動で、減収となりました。

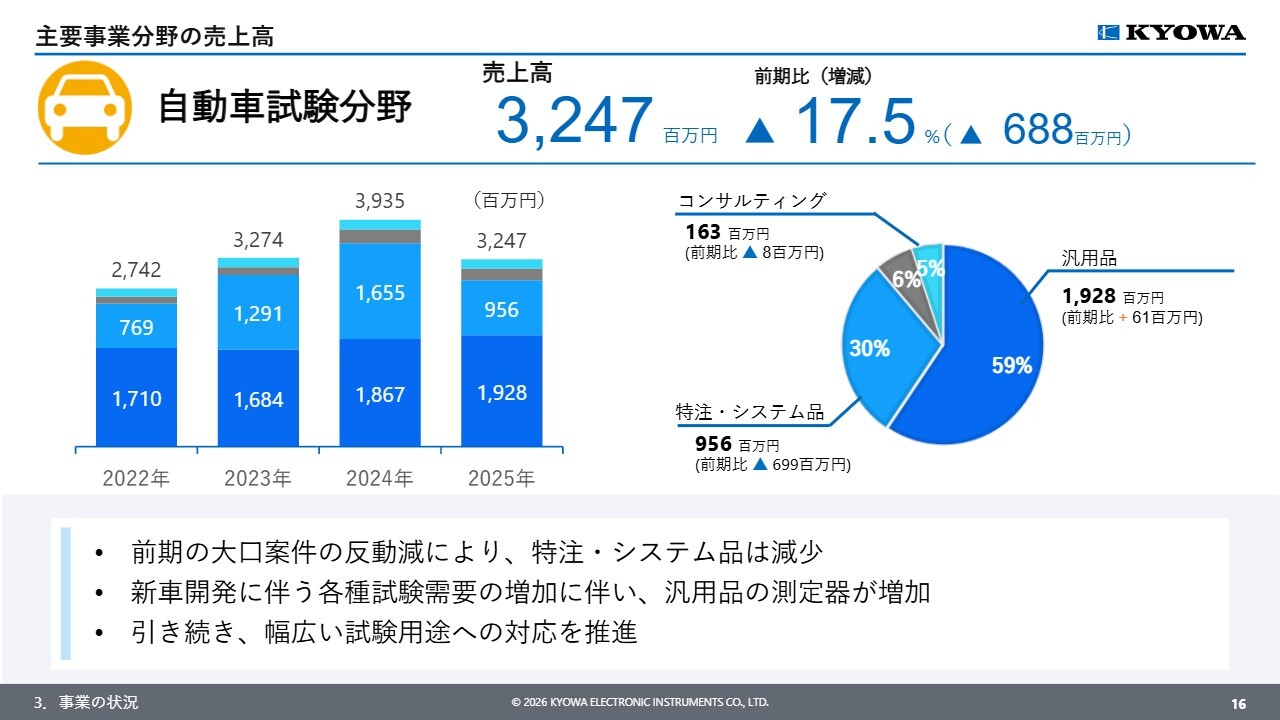

主要事業分野の売上高【自動車試験分野】

ここからは、主要事業分野ごとの状況についてご説明します。はじめに、自動車試験分野の状況です。前期比17.5パーセント減の32億4,700万円となりました。

前期に衝突試験関連の大口案件が集中した反動により、特注・システム品の売上が減少しました。一方、新車開発に伴う各種試験需要の増加により、汎用品の売上は増加しています。

今後は、引き続き衝突試験に加え、強度試験や操縦安定性試験など幅広い試験用途への対応を強化し、業績の確保を図ります。

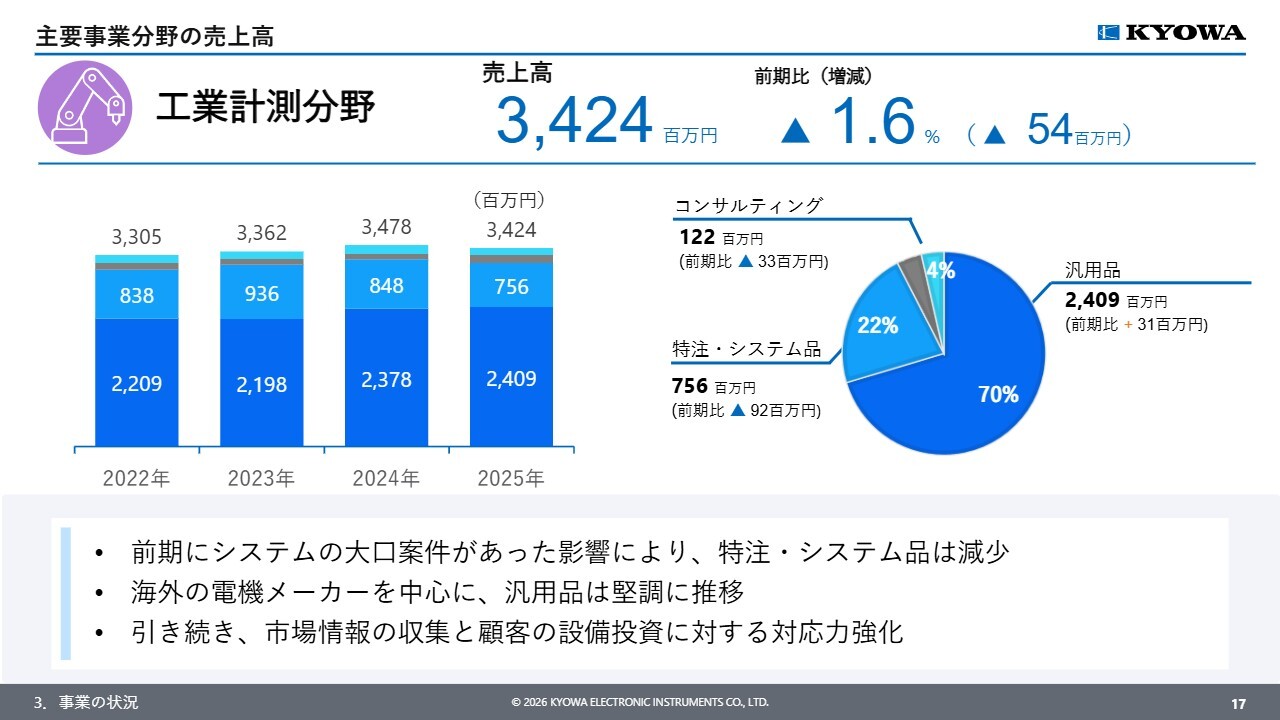

主要事業分野の売上高【工業計測分野】

工業計測分野の売上高は、前期比1.6パーセント減の34億2,400万円となりました。前期にシステム品の大口案件があったことから、特注・システム品の売上が減少しています。一方で、汎用品は海外電機メーカーの好調な需要を背景に堅調に推移しました。

引き続き、国内外の市場情報の収集を強化し、設備投資需要への対応力向上を図っていきます。

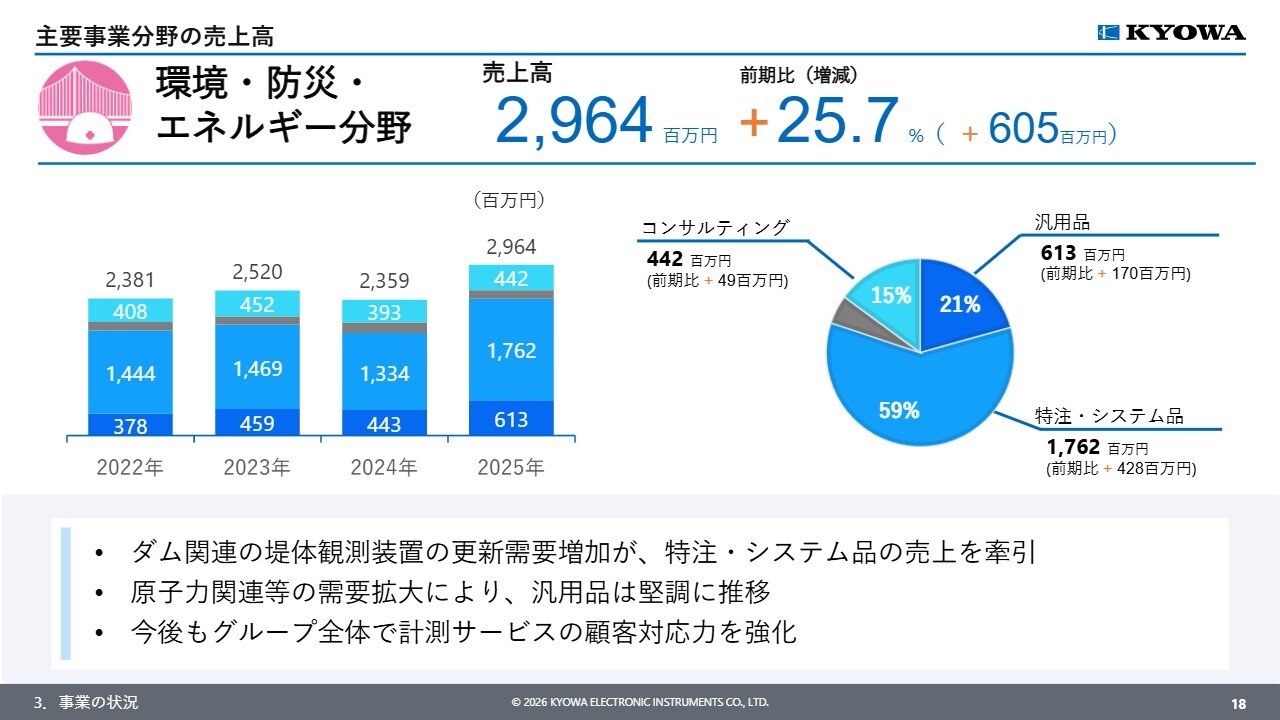

主要事業分野の売上高【環境・防災・エネルギー分野】

環境・防災・エネルギー分野の売上高は、前期比25.7パーセント増の29億6,400万円となりました。特注・システム品では、ダム関連の堤体観測装置の更新需要を中心に大きく伸長しました。汎用品では、原子力などのエネルギー関連が堅調に推移しました。

今後も魅力的なフィールドエンジニアリングを提供していくために、当社グループ全体で連携し、計測サービスの技術力と対応力の向上を図ります。

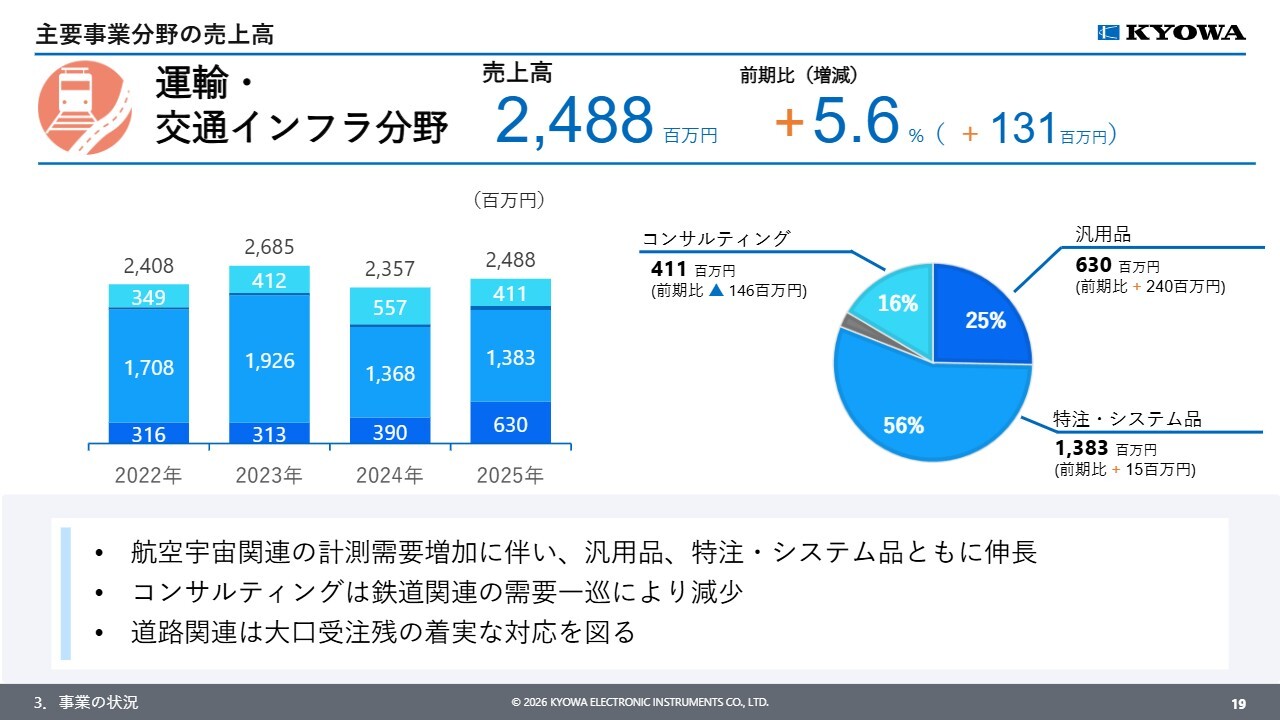

主要事業分野の売上高【運輸・交通インフラ分野】

運輸・交通インフラ分野の売上高は、前期比5.6パーセント増の24億8,800万円となりました。航空宇宙関連は計測需要の増加を背景に堅調に推移し、汎用品および特注・システム品はいずれも大きく伸びました。一方、コンサルティングは鉄道関連の需要が一巡したことで減少しています。

今後は、道路関連をはじめとする大口受注残案件の確実な対応を図りつつ、計測機器とコンサルティングの総合的なサービス提供を推進していきます。

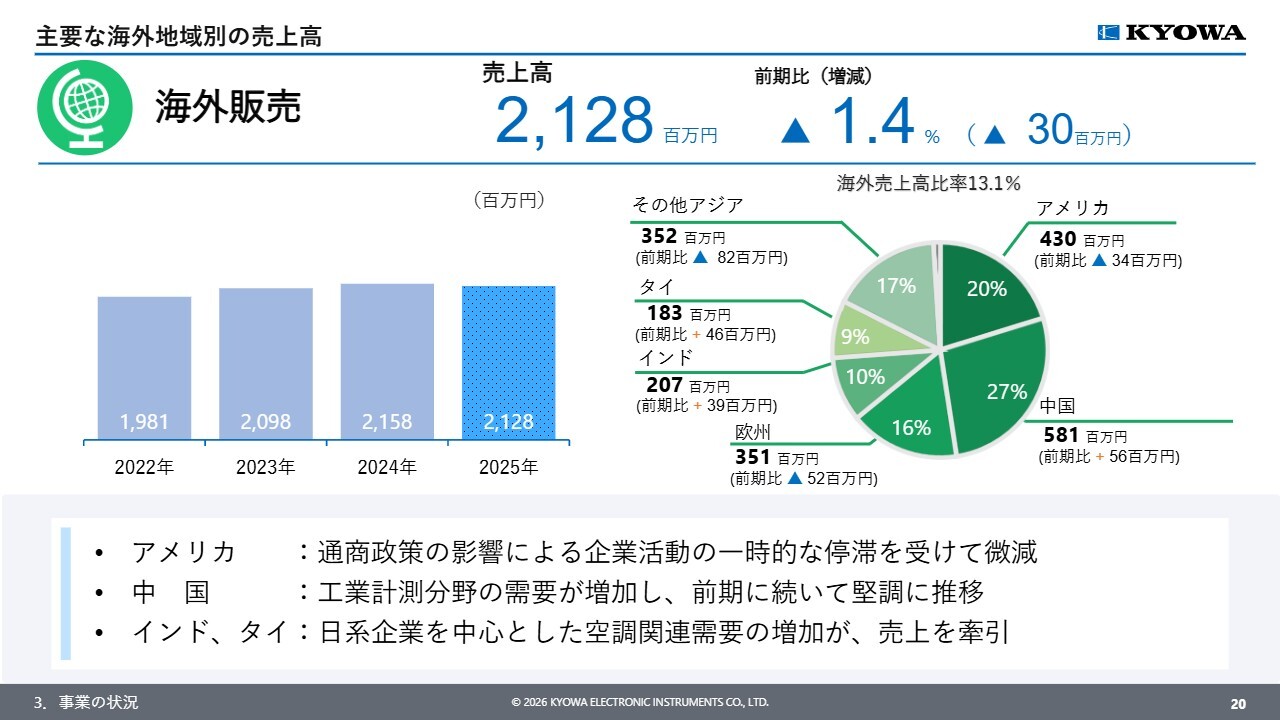

主要な海外地域別の売上高

海外の地域別売上状況についてご説明します。海外売上高は前期比1.4パーセント減の21億2,800万円となりました。

地域別では、アメリカは通商政策の影響により企業活動が一時的に停滞し、前期比で微減となりました。中国は工業計測向けの需要が増加し、前期に続き堅調に推移しました。

特に伸長したのは、インドとタイです。インドでは空調関連や日系自動車メーカーを中心に売上が増加し、前期比3,900万円の増収となりました。タイではEMS企業における基板応力計測や空調関連を中心に工業計測向けの売上が増加し、前期比4,600万円の増収となりました。以上が事業の状況です。

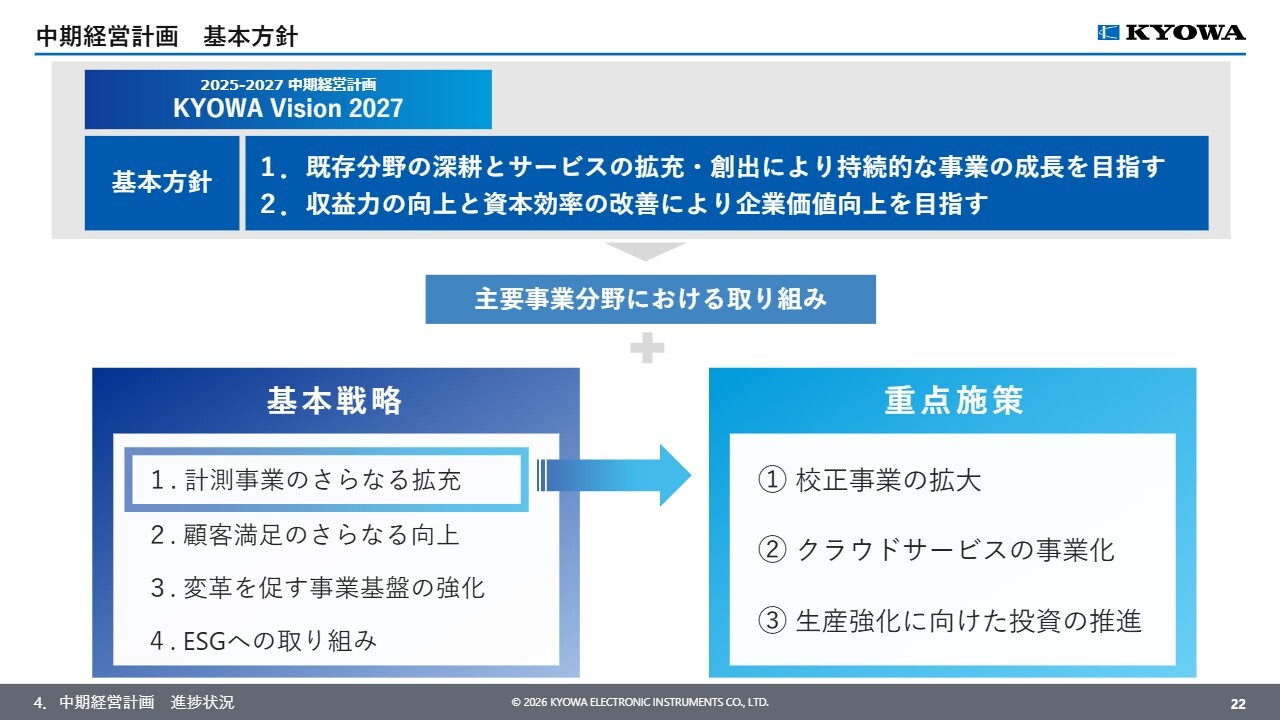

中期経営計画 基本方針

中期経営計画の進捗状況についてご説明します。2025年度からの3ヶ年の中期経営計画「KYOWA Vision 2027」では、持続的な事業成長と企業価値向上を基本方針に掲げ、スライドに記載の4つの基本戦略と3つの重点施策を軸に、各種施策に取り組んでいます。

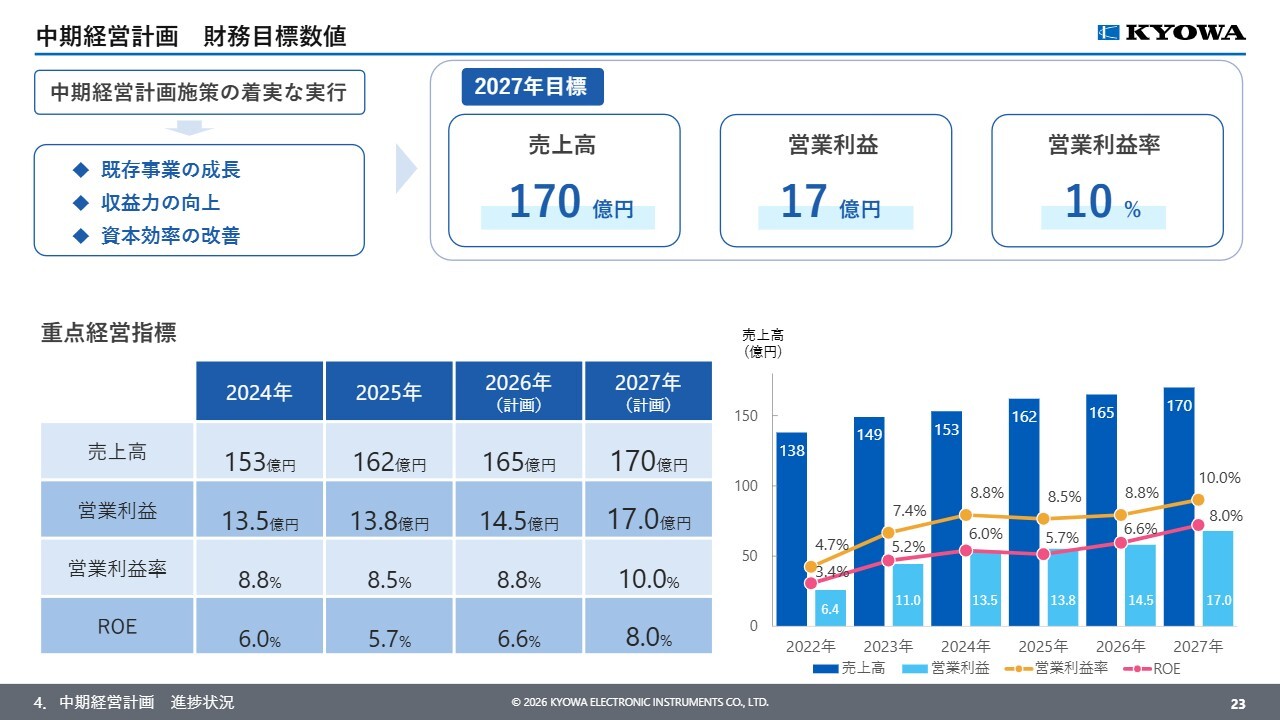

中期経営計画 財務目標数値

財務目標数値については、最終年度である2027年度に売上高170億円、営業利益17億円、ROE8パーセントの達成を目指しています。

初年度の2025年度は、売上高が当初計画を上回る162億7,200万円となったものの、コストの増加が影響し、営業利益は13億8,000万円、営業利益率は8.5パーセント、ROEは5.7パーセントとなりました。

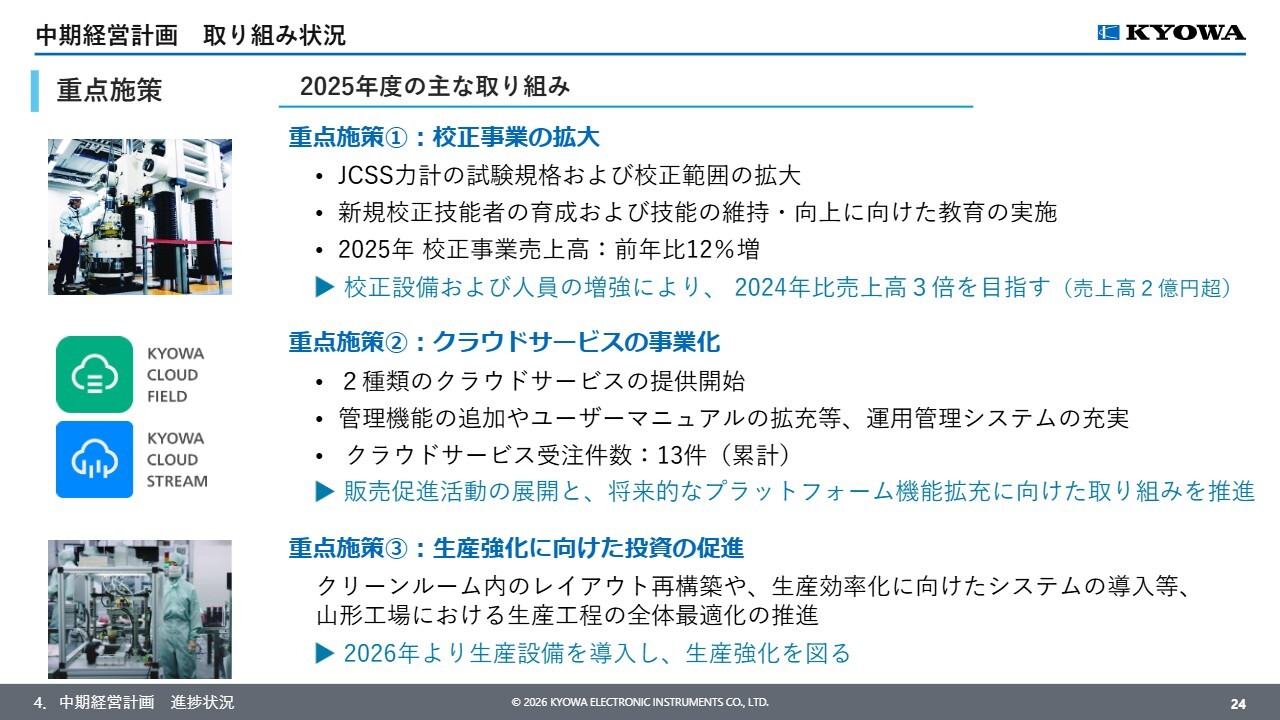

中期経営計画 取り組み状況①重点施策

重点施策の取り組み状況についてご説明します。

1つ目の「校正事業の拡大」では、旺盛な校正需要を背景に、JCSS力計の校正範囲の拡大や校正技能者の育成に取り組んできました。その結果、昨年の校正事業の売上高は前期比12パーセント増と着実に伸長しています。

今後も設備および人員を増強し、2027年度には2024年度比で約3倍となる、売上高2億円規模への拡大を目指します。

2つ目の「クラウドサービスの事業化」では、昨年に「KYOWA CLOUD STREAM」と「KYOWA CLOUD FIELD」の2つのサービスの提供を開始し、管理機能の追加やユーザーマニュアルの拡充といった運用体制の整備を進めました。

引き続き積極的な販売促進活動を展開するとともに、将来的なプラットフォーム機能の拡充に向けた開発を推進していきます。

3つ目の「生産強化に向けた投資の促進」では、当社の主力工場である山形工場において、クリーンルーム内のレイアウトの再構築や生産効率化に向けたシステムの導入を行い、生産工程全体の最適化を進めてきました。今年から生産設備を順次導入し、生産力の強化を図っていきます。

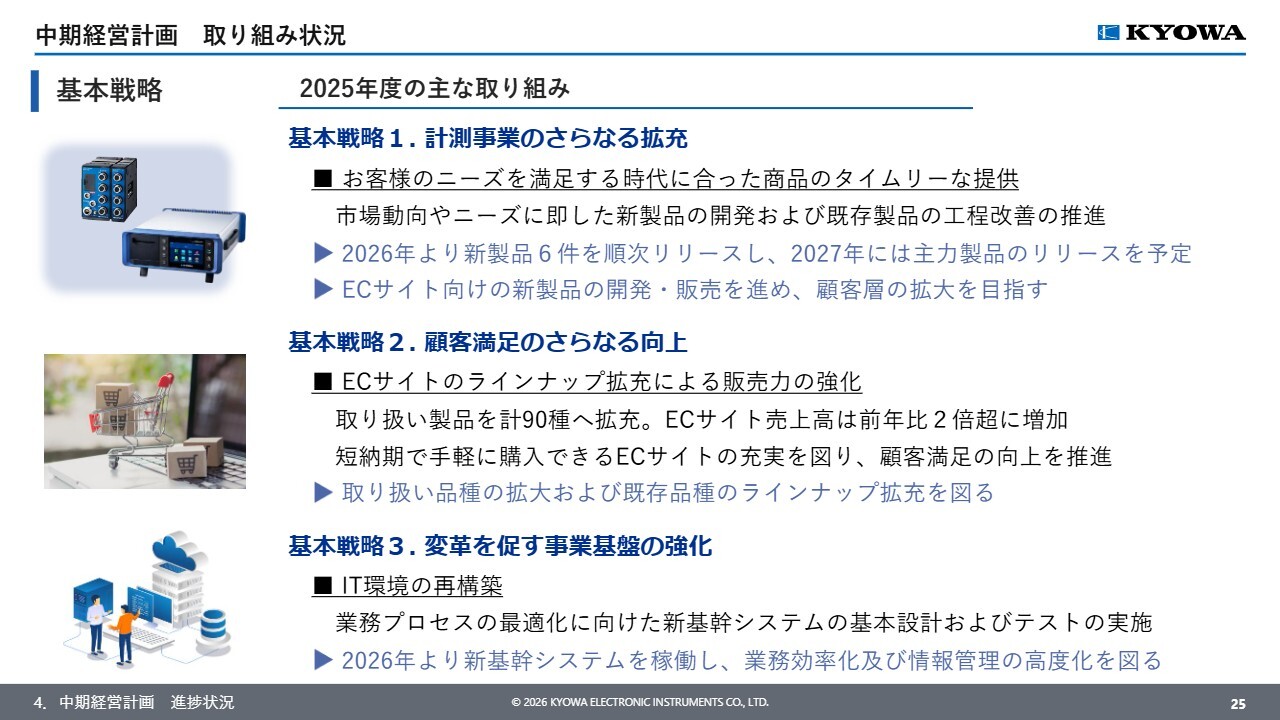

中期経営計画 取り組み状況②基本戦略

基本戦略の主な取り組みをご説明します。

基本戦略1の「計測事業のさらなる拡充」では、お客さまのニーズを満足する時代に合った商品のタイムリーな提供を目指し、市場動向やニーズに即した新製品の開発を進めるとともに、既存製品の工程改善にも取り組んできました。

今年からは開発を進めてきた新製品を順次リリースし、さらに2027年度には主力製品のリリースも予定しています。また、ECサイト向けの新製品の開発も進めており、顧客層の拡大を目指しています。

基本戦略2の「顧客満足のさらなる向上」では、「Amazon」や「モノタロウ」といったECサイトのラインナップ拡充を進めています。短納期で手軽に購入できるECサイトの利便性を高めるために、昨年新たに取り扱い製品を25種類追加し、ラインナップを計90種類へ大幅に拡充しました。

その結果、ECサイトの売上高は前年比2倍以上の増加となりました。引き続き、既存ラインナップの拡充を進めるとともに、取り扱い品種の拡大も図ります。

基本戦略3の「変革を促す事業基盤の強化」の一環である「IT環境の再構築」では、業務プロセスの最適化を目指した新基幹システムの導入に向けて、昨年は基本設計およびテストを実施しました。今年から新基幹システムを稼働させ、業務効率化と情報管理の高度化を進めます。

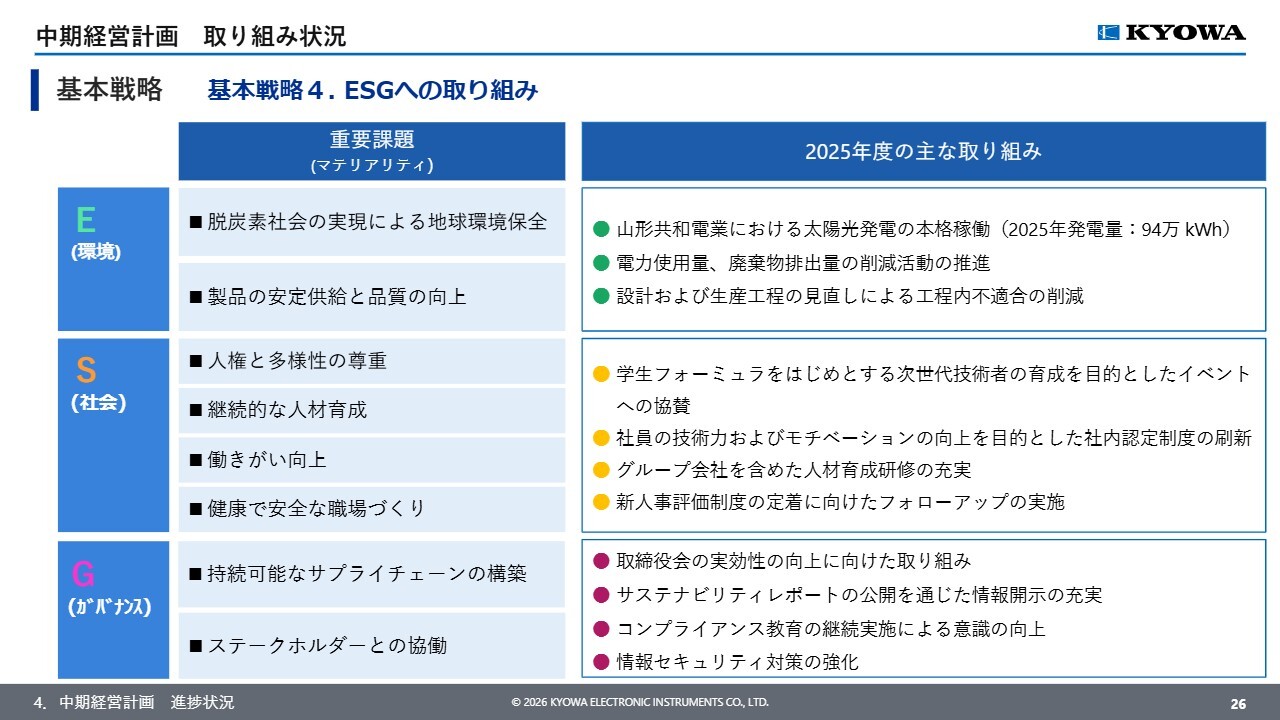

中期経営計画 ESGへの取り組み状況

基本戦略の4つ目である「ESGへの取り組み」についてご説明します。環境面では太陽光発電の活用や廃棄物削減を推進し、環境負荷の低減に取り組んでいます。社会面では、新人事評価制度の定着や社内認定制度の刷新を通じて、社員の働きがい向上を目指しています。

ガバナンス面では、情報セキュリティ対策の強化に取り組んでいます。当社のマテリアリティに対して、引き続き施策の着実な実行とモニタリングを進めていきます。

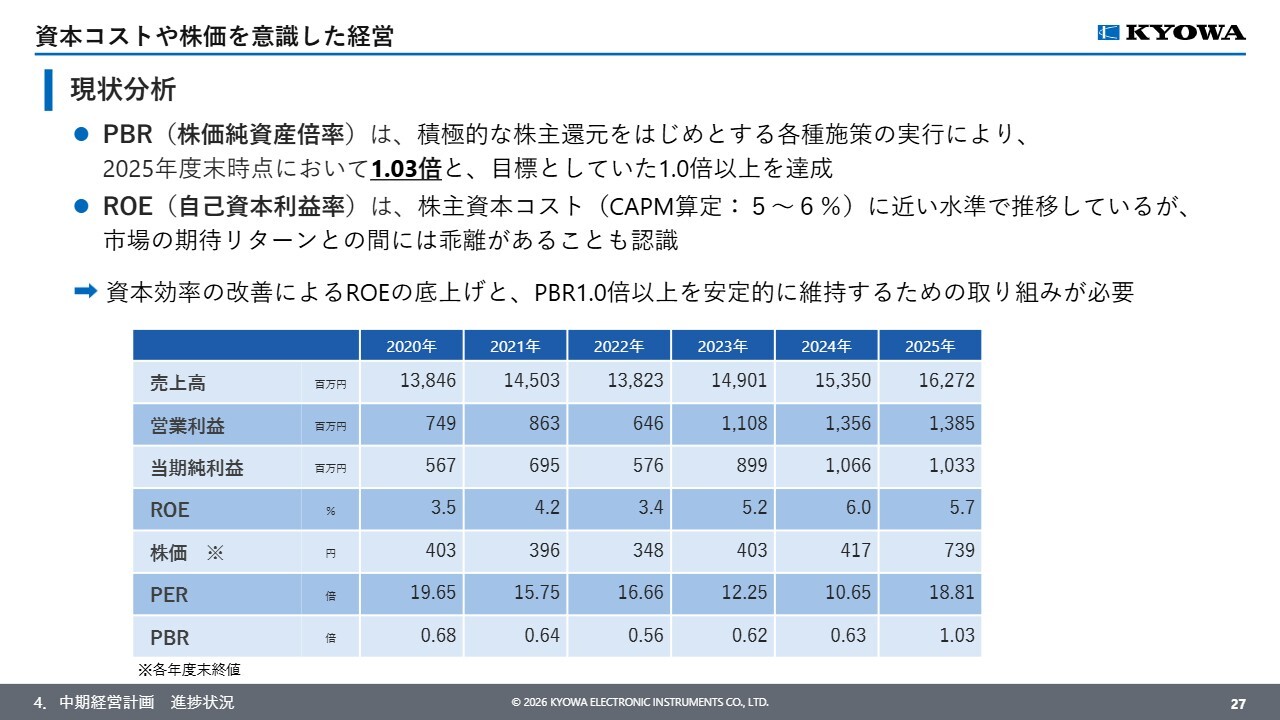

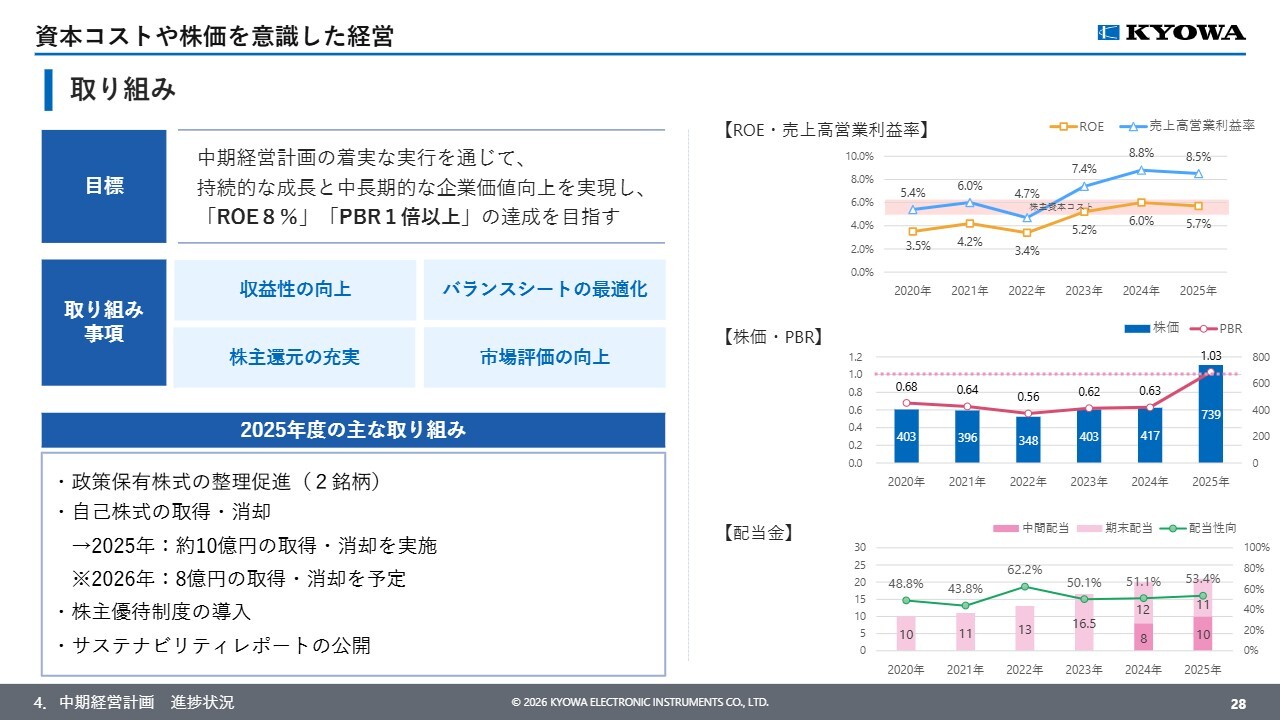

資本コストや株価を意識した経営①現状分析

資本コストや株価を意識した経営についてご説明します。積極的な株主還元をはじめとする各種施策を推進した結果、2025年度末時点でPBRは1.03倍となり、目標としていた水準を達成しました。

一方で、ROEはCAPM算定による株主資本コストに近い水準で推移しているものの、市場の期待リターンとの間には乖離があると認識しています。

資本効率改善によるROEの底上げが必要な状況であり、中期経営計画の着実な実行を通じて、ROE8パーセントの達成とPBR1倍以上の安定的な維持を目指していきます。

資本コストや株価を意識した経営②取り組み

目標の達成に向けて、当社では「収益性の向上」「バランスシートの最適化」「株主還元の充実」「市場評価の向上」という4つの柱を軸に、取り組みを進めています。

このうち、昨年実施した取り組みについてご説明します。まず、資産効率の向上に向けて、政策保有株式の整理を促進しました。株主還元においては、株主優待制度を導入したほか、約10億円の自己株式の取得および消却を実施しました。今年度においても上限8億円の追加取得を実施予定です。

また、市場評価の向上に向け、2025年からサステナビリティレポートの公開を開始し、情報開示の充実に取り組んでいます。

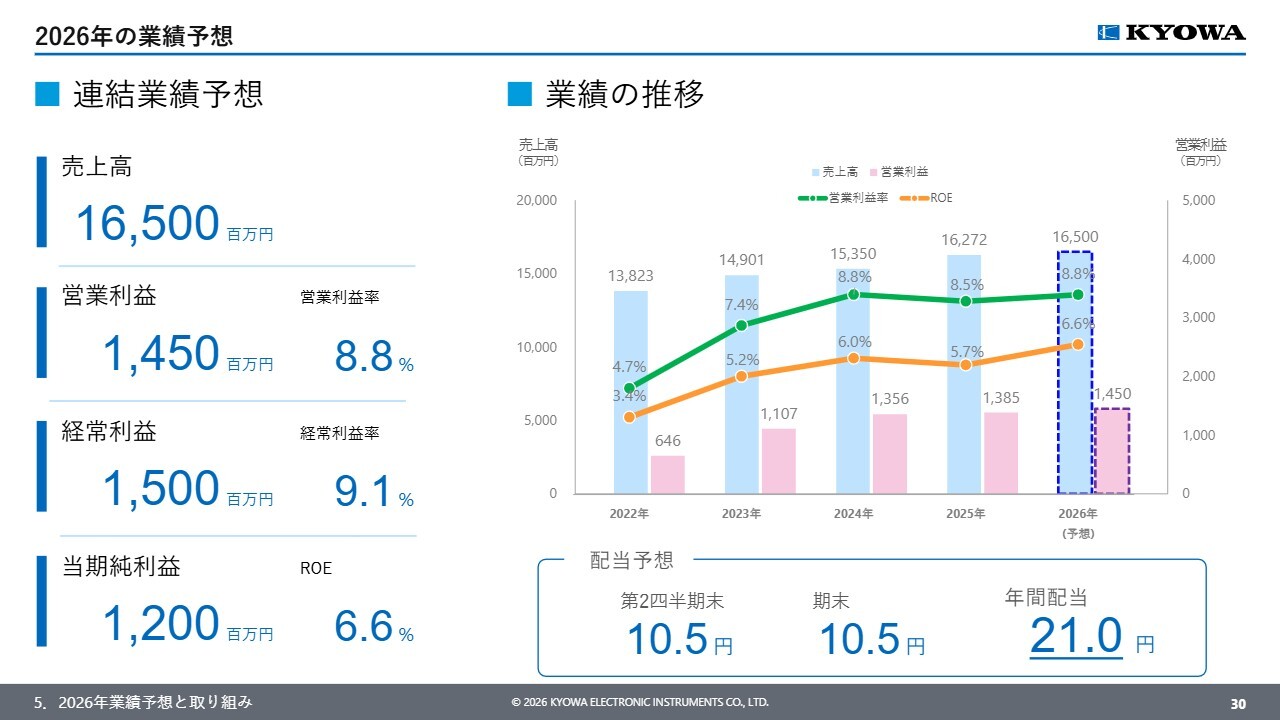

2026年の業績予想

最後に、2026年12月期の業績予想と取り組みについてご説明します。2026年12月期の連結業績は、売上高165億円、営業利益14億5,000万円、経常利益15億円、当期純利益12億円を見込んでいます。配当は、年間合計で21円を予定しています。

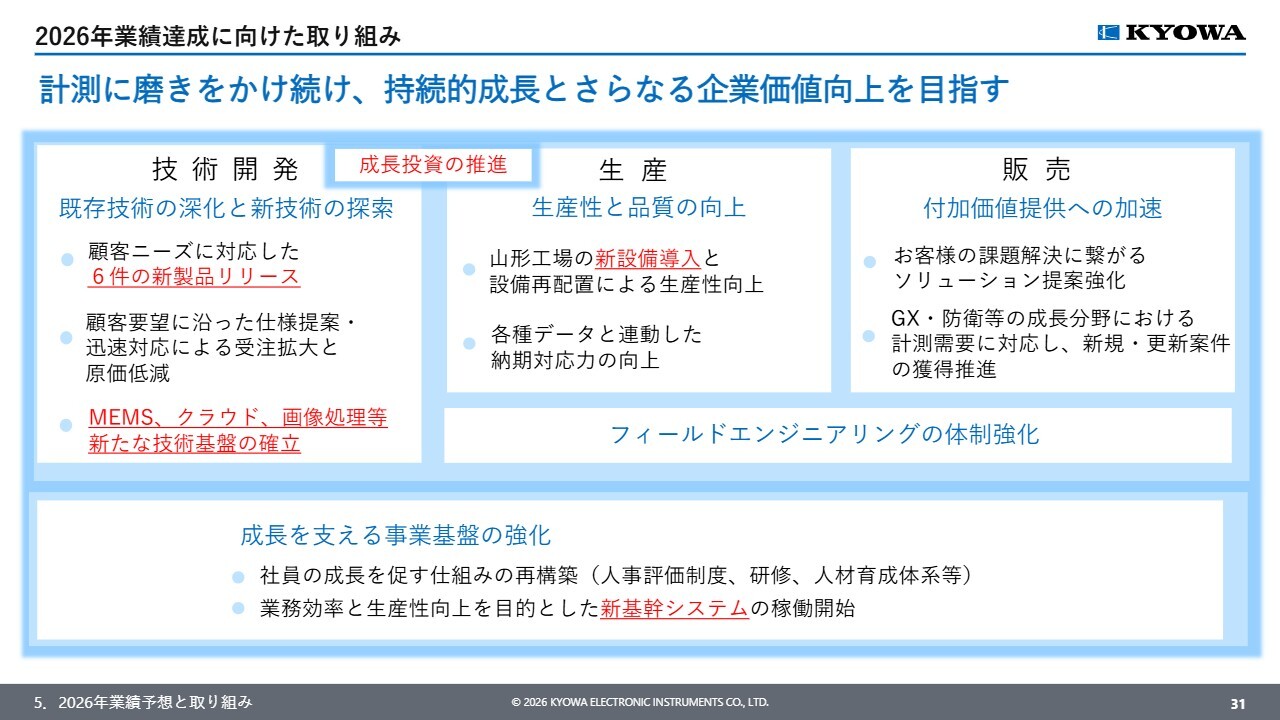

2026年業績達成に向けた取り組み

今期の業績達成に向けた取り組みについてご説明します。当社は「計測に磨きをかけ続け、持続的成長とさらなる企業価値向上を目指す」という考えのもと、成長に向けた投資および各種施策を推進しています。

技術開発面においては、新製品のリリースに向けた開発を進めるとともに、お客さまの要望に応じた仕様提案や迅速な対応を通じて、さらなる受注拡大と原価低減を図っていきます。併せて、MEMS(微小電気機械システム)やクラウド、画像処理など、新しい技術基盤の確立にも取り組んでいきます。

生産面については、山形工場への新設備導入を通じて生産性の向上を図るとともに、各種データと連携した精度の高い納期管理により、納期対応力の向上に努めていきます。

販売面では、計測機器の提供から計測サービスの実施までをトータルソリューションとして提案できる当社の強みを活かし、お客さまの課題解決に直結するソリューション提案を強化していきます。

また、GX(グリーントランスフォーメーション)や防衛といった成長分野における計測需要を確実に取り込み、受注獲得を推進していきます。

近年注力しているフィールドエンジニアリングにおいても、グループ全体で連携し、機器設置・保守点検業務の効率化を図っていきます。

成長を支える事業基盤としては、社員の成長を促す仕組みの再構築を進めるとともに、新基幹システムの稼働による業務効率化を図り、強固な経営基盤を築いていきます。

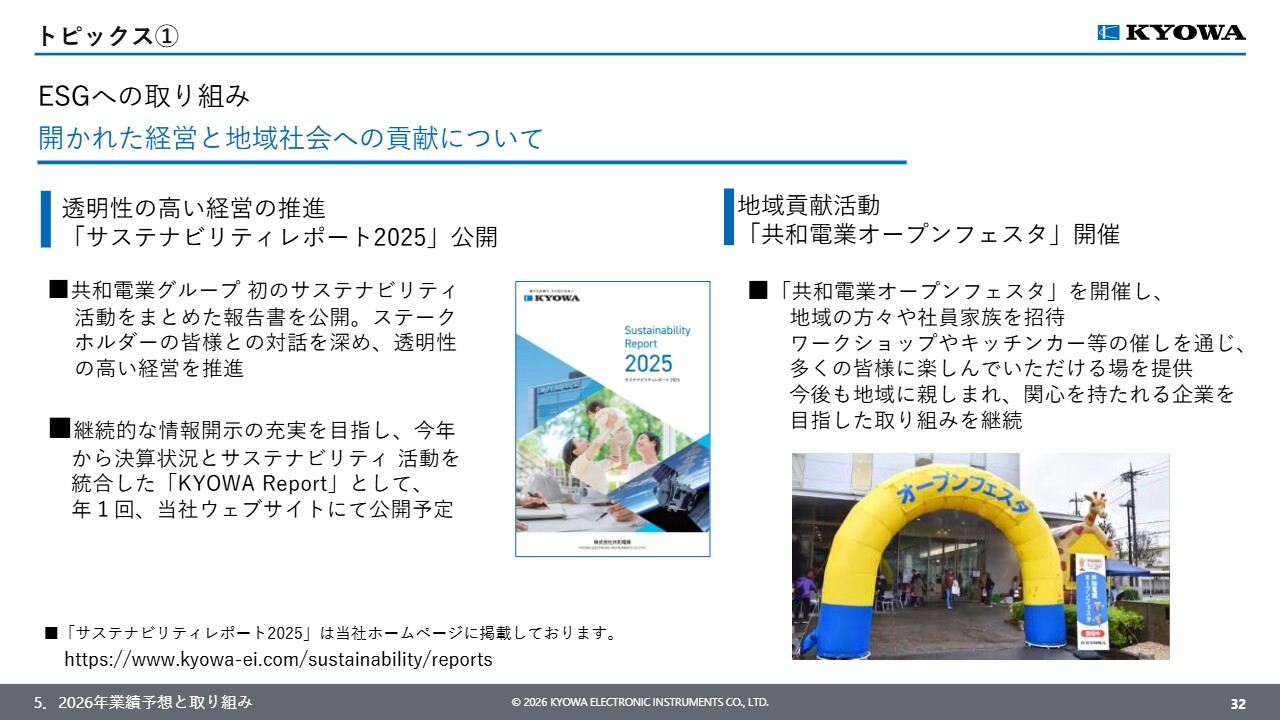

トピックス①開かれた経営と地域社会への貢献について

トピックスを3つご紹介します。1つ目は、ESGへの取り組みについてです。当社では、ステークホルダーのみなさまとの対話を進め、透明性の高い経営を推進するために、昨年、共和電業グループ初となる「サステナビリティレポート」を公開しました。

情報開示のさらなる充実を図るために、今年からは決算状況とサステナビリティ活動を統合した「KYOWA Report」として、年に1回、当社Webサイトで公開していきます。今年は3月末に公開を予定しています。

また、地域社会への貢献として、昨年10月に「共和電業オープンフェスタ」を開催しました。地域の方々や社員の家族を招待し、ワークショップなどの催しを通じて、当社をより身近に感じていただける機会となりました。

今後も地域のみなさまに親しまれる企業を目指し、当社の取り組みをご理解いただけるような活動を継続していきます。

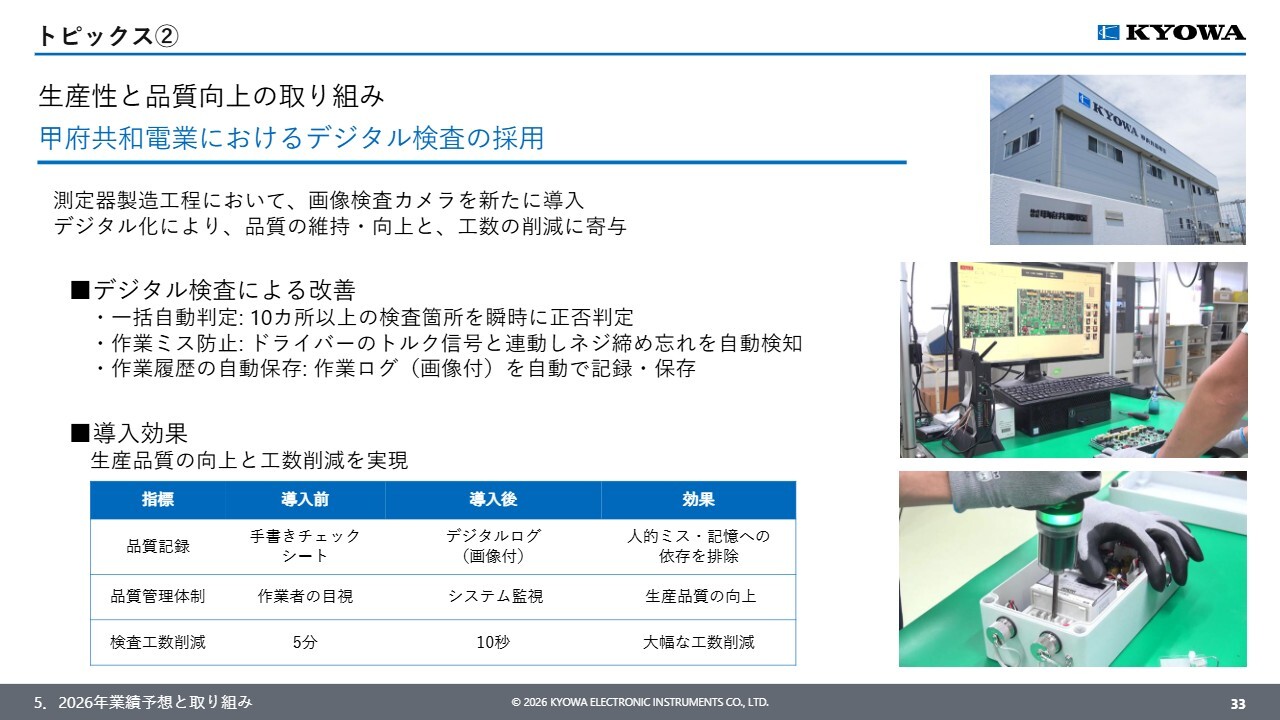

トピックス②甲府共和電業におけるデジタル検査の採用

トピックスの2つ目は、生産性および品質向上に関する取り組みです。当社グループの製造拠点である甲府共和電業において、新たにカメラによる「画像検査システム」を導入しました。

甲府工場は測定器を製造している工場です。測定器の製造工程において、これまでは作業者の目視や手書きのチェックシートで行っていた検査作業を、本システムの導入により、10ヶ所以上の検査箇所を瞬時に判定し、その結果を画像ログとして保存できる仕組みとなりました。

これにより、画像データに基づく確かな品質管理を実現すると同時に、検査時間を従来の約5分から約10秒へと大幅に短縮することができました。

もう1つの工場である山形共和電業の梱包工程においても、同様のカメラ検査システムを導入しています。今後もこうした取り組みを継続し、生産効率の向上とさらなる品質向上を目指していきます。

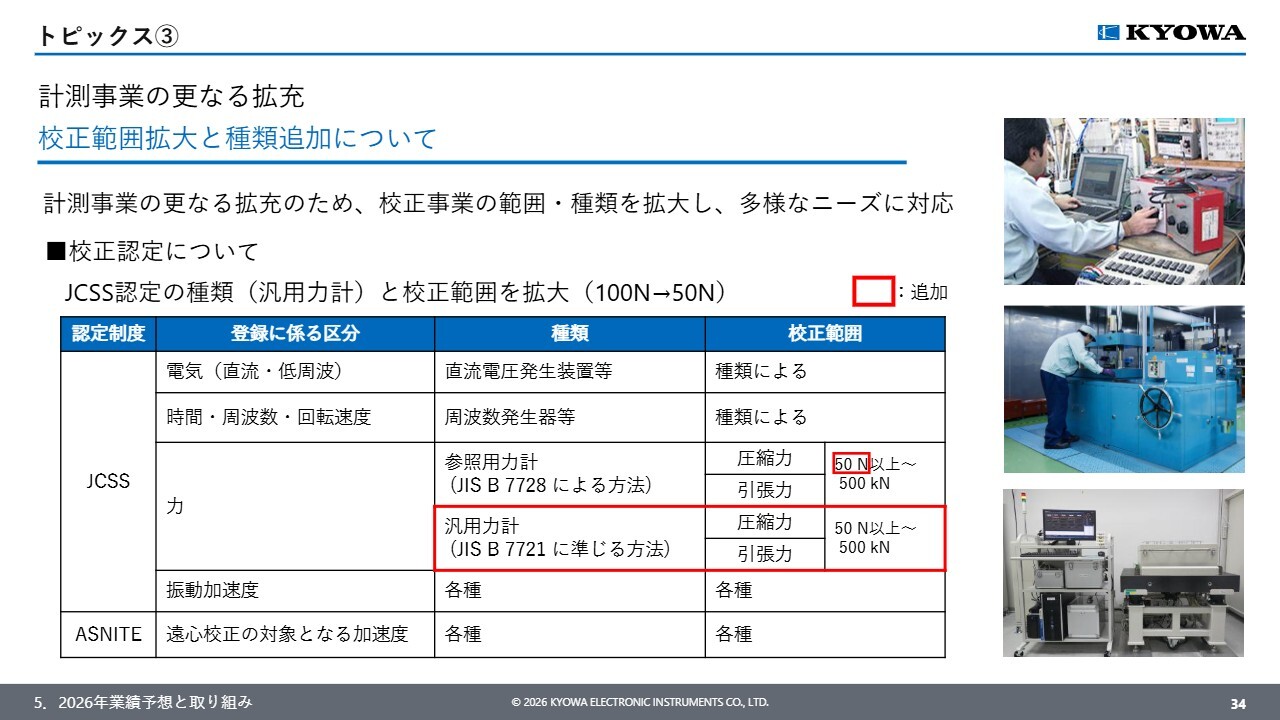

トピックス③校正範囲拡大と種類追加について

トピックスの最後の3つ目は、認定校正事業についてです。現在、社会全体でコンプライアンス意識が高まる中、計測器の精度を国際的に証明するニーズが年々増加しています。当社では、校正事業を中期経営計画の重点施策の1つに位置づけ、「国際MRA対応のJCSS/ASNITE認定校正サービス」の対応力強化に取り組んでいます。

その一環として、今回、JCSS力計の校正範囲をこれまでの100ニュートンから50ニュートンに拡大し、さらに「汎用力計」の校正にも対応可能となりました。今後もさまざまな校正ニーズに応えることで、校正事業のさらなる成長を目指していきます。

駆け足となりましたが、以上で私の説明を終わります。これからも企業価値向上に向け、各施策を確実に実行していきますので、引き続きご支援を賜りますようお願い申し上げます。

本日はご清聴ありがとうございました。

質疑応答:汎用品と特注・システム品の粗利率の違いについて

質問者:事業状況について、差し支えのない範囲でお答えいただければと思います。汎用品と特注・システム品では、粗利率はどれくらい違いますか?

下住:詳細については回答を控えます。汎用品は仕様が決まっているカタログ製品のことを指し、特注・システム品はお客さまの要望に合わせてカスタマイズして作ったものや、新規で作るシステム品のことです。

以前は、特注・システム品の利益率はあまり良くありませんでした。最近は原材料費の高騰に加え、人件費などの費用も上昇しており、販売価格については調達時の価格を基に価格算定を行っていますので、それらの費用上昇も考慮した契約が増えています。その結果、特注・システム品の原価率は改善され、利益が出るようになってきています。

質疑応答:主要事業分野の今後の推移について

質問者:主要事業分野の売上高について、前期は防衛関連の需要が拡大し、ウェイトが25パーセントまで高まりました。主要事業分野の内訳について、今期から3期ほどの推移をどのように見込んでいますか?

下住:当社が最も強みを発揮しているのは自動車分野です。特に衝突試験用の車載用データロガーについては国内では当社しか製造しておらず、今後も堅調に推移すると考えています。

また、近年ではEV関連で試験需要が大幅に増えている状況です。現在、内燃機関やハイブリッドに戻っている部分もありますが、自動車産業は日本の中心的な産業であり、堅調な進捗が見込まれると考えています。

エネルギー関連では、原子力や風力発電など、カーボンニュートラルの政策と相まって新たなエネルギーが注目されています。特に新たな原子炉や核融合について、これから研究開発が活発化することが予想されます。

さらに、その他の分野では防衛関連が大幅に増えています。国の予算確保を背景に、防衛関連は引き続き堅調な推移を見込んでいます。

航空宇宙分野での民間テストも非常に活発になっています。大手企業からベンチャー企業、スタートアップ企業までいろいろなところで研究が盛んになっており、予算も充実しています。ロケット開発や衛星開発は、今後も期待している分野です。

質疑応答:自動車試験分野の売上高・受注について

質問者:自動車試験分野の売上高・受注は、外部環境の要因として、日系自動車メーカーの新車開発件数と並行して推移すると考えてよいでしょうか?

下住:自動車分野における当社の売上高の割合としては、海外もありますが、国内自動車メーカーが多い状況です。

近年はさまざまな試験規定や試験数が増えています。特に安全性向上や新しいタイプの自動車に関連した試験が増加しており、日本国内の試験場では試験を十分に実施しきれないケースも出てきています。このため、自動車メーカーの海外拠点で試験を行う動きが加速しています。

したがって、海外の日系自動車メーカーからの引き合いや売上が今後も伸びていくと考えています。

質疑応答:工業計測分野の売上高・受注について

質問者:工業計測分野の売上高・受注における外部環境としては、どのような要因が大きいのでしょうか?

下住:工場の生産ラインの生産管理に使用されています。例えば力を測定する製品であるロードセルがあります。

工業製品や食品関連の工場、あるいは現在引き合いはそれほど多くありませんが、半導体関連の工場など、さまざまなもの作りを行う工場における品質管理や生産管理において、当社の製品が管理・監視用途で利用されています。

質疑応答:海外販売の方針について

質問者:会社全体では4期間で安定的に成長している一方で、海外販売の売上高はほぼ横ばいとなっています。こちらは、新規顧客をあまり取らない方針なのでしょうか? 海外販売の展開について、基本方針があれば教えてください。

下住:当社は長年、海外売上比率を高めるべく取り組んできました。しかし、当社は研究開発分野の計測を強みとしています。海外では最近はWeb会議が可能になったものの、お客さまのニーズを汲み取り、適切な計測機器を提供するという点で、国内のようにスムーズに進まない部分があり、難しいところがあります。

ただし、最近ではアメリカや欧州を含め、研究開発を行う企業や研究者などに積極的に関わり、種まきを進めて計測ニーズを集めているところです。

一例として、水素関連の研究が全世界で活発になっており、当社の製品には水素環境で使用可能なひずみゲージもあります。このような製品を評価していただくことで、徐々に認知度の向上と浸透を図っている状況です。

また、アメリカや欧州には大手の計測機器メーカーが存在します。それぞれの国で計測文化があり、日本では共和電業が強く、アメリカや欧州ではそれぞれ別のメーカーが強いといった棲み分けが見られます。したがって、それらの市場に入り込むのは容易ではなく、伸び悩んでいる部分もあります。

質疑応答:計測機器のメンテナンスについて

質問者:防衛関連も含めて、機械設備などを導入してR&Dが終了した後のメンテナンスや消耗品のビジネスは展開していますか? 基本的にはテストで使うひずみゲージを付けて終わりという理解でよいでしょうか?

下住:計測機器は年に1回、校正して正しい値が出ていることを点検する必要があり、計測機器のメンテナンスは当社の主要事業の1つとなっています。

お客さまのR&Dは、研究開発ですので単発の試験といった要素もあり、使い捨てのようなケースもあります。一方で、その他の試験用途で購入された計測機器は使い続けていただけますので、メンテナンスも継続するものと考えています。

質問者:例えば、水素ステーションで使用しているポンプなども、測定機器のメンテナンスが発生するのでしょうか?

下住:当社が主に強みとしているのは研究開発段階であり、そこで開発されたお客さまの製品の中に当社の製品を組み込むこともありますが、その数はそれほど多くありません。

したがって、水素ステーションが増えたからといって当社の製品がたくさん売れるわけではなく、研究開発が活発になることで当社の製品が多く使われるほうが多いと思います。

質疑応答:クラウドサービスの事業化について

質問者:中期経営計画にも掲げているクラウドサービスの事業化は、収益化をもって事業化とするのか、すでに受注を開始しているため、それを事業化のゴールとみなすのかについて教えてください。

下住:中期経営計画の1つであるクラウドサービスの事業化については、事業化と言える段階にはまだ至っていないと考えています。

昨年リリースしたものは、まだ入口という認識です。現在はテストマーケティングの段階であり、お客さまに実際に使っていただきながら「これからどんなことができるだろうか?」ということを考えていきます。

また、単にデータをストレージするだけでなく、管理・監視の仕組みも整備していきます。さらに、現在調査を進めているところですが、AIの活用も視野に入れていきたいと思っています。

事業化に向け、さまざまなサービスを展開し、長期的に育てていくことを考えて進めています。

記事提供: ![]()