=シバタナオキ")

話題の質屋アプリ『CASH』。金融ビジネスとして見た場合、金利が非常に高いなど法的な問題が指摘されていますが、そのビジネスモデルは意外にも優秀です。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2017年7月3日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:シバタ ナオキ

SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

利用者殺到でサービス停止「CASH」のビジネスモデルを考察する

質屋アプリ「CASH」の話題でもちきり

先週、質屋アプリ「CASH」の話題で業界が賑わいました。

CASHとは手元にあるアイテムをスマホで撮影することで、即時に評価額が提示されお金を引き出すことができるというサービスです。詳しくは以下の記事をご覧ください。

※参考:スマホで撮影「即入金」の質屋アプリCASH、STORES.jp創業の光本氏が公開――ノールック少額融資を可能にしたその方法とは – THE BRIDGE(2017年6月28日配信)

そして「質屋アプリCASHが査定停止、開始16時間で3.6億円以上のアイテムをキャッシュ化ーー集荷依頼アイテム数は7,500個に」という記事にある通り、6月28日のリリースから1日経たずして、あまりの大盛況具合にサービスが一時停止する状況となっています。

質屋を始めるには許認可が必要であり、また金融ビジネスとして見た場合、実質的な利率が非常に高く、このサービスは本当に法的に問題がないのか?という点が多々指摘されています。

本稿は、「CASHのサービスが法的に問題があるのか、ないのか」ということを論じるものではありません。あくまで1つの思考実験として、「CASHというサービスはビジネスモデルとしてどうなっているのか」というのを少し考察してみたいと思います。

繰り返しになりますが、このCASHというビジネスは法的な問題はさておき、ビジネスモデルとして見た場合は非常に面白い点が多々あると思っています。

「良い」ビジネスとは?

始めに「良い」ビジネスとはどんなビジネスなのかを少し考えてみたいと思います。よくベンチャーキャピタルなどの投資家が言う「良い」ビジネスというのは、以下の2つの要件を必ず満たします。

- ライフタイムバリュー(LTV) > 顧客獲得コスト(CAC)

- 市場規模が大きい

1つ目は、1人のユーザーを獲得するコストよりも、そのユーザーから得られるライフタイムバリュー(生涯顧客価値=1顧客が生涯を通じてもたらす利益)がずっと大きいというビジネスです。

例えば、1人のユーザーを獲得するのに1,000円かかるとして、そのユーザーから生涯1万円の売上が得られるとしたら、そのビジネスはおそらくビジネスの条件を満たします。

2つ目は、当たり前ですが市場の規模が大きい。つまりそのようなサービスを必要としているユーザーが非常にたくさんいるというビジネスです。

今回のCASHの場合、2つ目の市場規模が大きいという点に関しては、あまり説明する必要がないのではないかと思います。

一時は社会問題にもなった消費者金融の市場というのは非常に大きいですね。

最近では、こちらも社会問題になりつつあった、メルカリなどフリマアプリでの現金の販売というニーズがあり、「短期で少額のお金を手軽に借りたい」というニーズは確実に存在すると言えるでしょう。

少し古いですが、金融庁の資料によると以下のような数字が出ています。

消費者金融・信販・クレジットを中心に

利用者:約1,500万人(推計)

融資残高:約18~20兆円(推計)

そこで、1つ目の点である顧客獲得コストとライフタイムバリューを少し考察してみたいと思います。

CASHのユニットエコノミクス:顧客獲得コスト

まずはじめにCASHのリリース16時間以内の数字を出てみましょう。

リリース後、1日経たない時点での数字としては、信じられないぐらい利用されたサービスだと言えるでしょう。

手元にあるアイテムをスマホで撮影して、アプリから写真を送るだけで現金が引き出せる。という仕組みがあまりにも便利であるため、このサービスはおそらく口コミだけでユーザーがどんどん増えていくサービスなのだと思われます。つまり広告宣伝費はゼロだと思って良いでしょう。

つまり、これだけを考えると顧客獲得コストはゼロなのか?と考える人もいるかもしれません。

しかし、実はそんなに甘い話ではなく、このサービスは冒頭の記事にあったように、アイテムを受け取る前に先にユーザーに現金を渡すことになるため、金貸しサービスで必ず出てくる「貸し倒れ」という問題が起こります。

CASHは登録の際に電話番号以外の本人確認を一切していないため、ユーザーがアイテムを2か月以内に引き渡さない場合、CASH側が損をすることになります。

あるいは、ユーザーがアイテムを審査に出す際にカテゴリーや商品を偽って審査に出して現金を引き出してしまった場合、仮にそのアイテムが送られてきたとしてもCASHが支払った現金分を回収できない可能性もあり、これも貸し倒れになるでしょう。

では、このような貸し倒れになる可能性はどの程度あるのでしょうか?

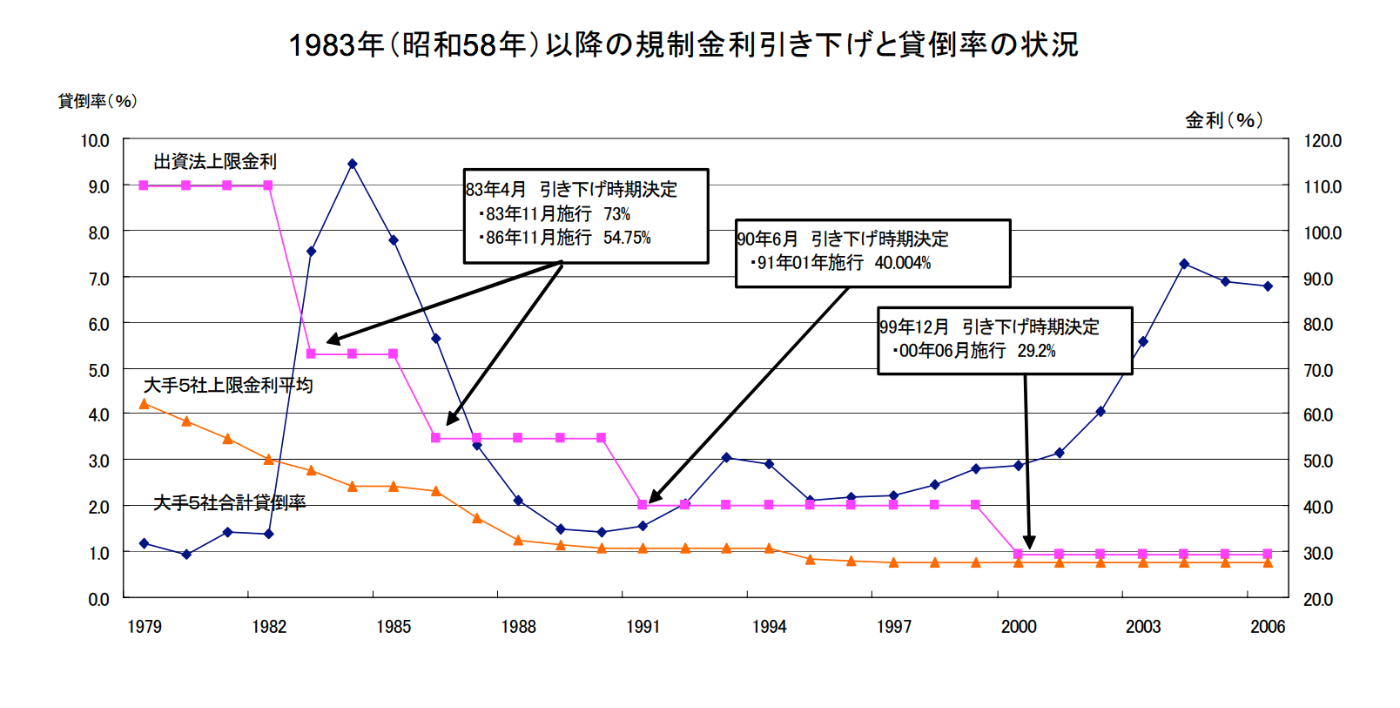

金融庁の資料によると下図の青いグラフが「消費者金融大手5社の合計の貸し倒れ率」になります。

出典:金融庁

上限金利が引き下げられるにつれて貸し倒れ率がどんどん上がっていってることがわかりますが、それでも2006年時点で7%程度に収まっています。

CASHの場合、消費者金融とは2つの違いがあります。

- 払い出す金額が一桁以上小さい

- 利用者の個人審査を一切しない

一般的に払い出す金額が小さければ小さいほど、貸し倒れ率は下がると言えるでしょう。

審査をしなければ当然、貸し倒れ率は上がることになるでしょう。

このように2つの違いがあるので、貸し倒れ率が消費者金融と全く同じになるかどうかはわかりません。

リリース直後の数字としては「1アイテムあたりの平均キャッシュ:5,031円」というデータがありますが、CASHとして1ユーザーあたりの最大引き出し額が2万円と設定されているので、平均的なユーザーが上限の2万円まで引き出したと仮定して計算してみます。

仮に貸し倒れ率を10%とすると、1人のユーザーを獲得するのに平均2,000円ずつ支払っている計算になります。同じように、貸し倒れ率に応じて以下のような顧客獲得コストになると考えられます。

貸し倒れ率が10%なら、CAC=2,000円

貸し倒れ率が20%なら、CAC=4,000円

貸し倒れ率が30%なら、CAC=6,000円

顧客獲得コストが大体見えてきたところで、次は売上サイドを見てみましょう。

Next: 初期の資金繰り(と法的問題)さえクリアできれば急成長の可能性も

-

誰も止めはしない。株で人生逆転を狙うなら「死の商人」の上を行け=鈴木傾城

-

AbemaTVだけじゃない。サイバーエージェントに学ぶ「勝者の決算」=シバタナオキ

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

「海外銀行口座」開設への道~いま日本人であること、国外に資産を置くということ=俣野…

-

絆を疑え。投資家人生を加速する「ひとりぼっち」の劇的なメリット=午堂登紀雄

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

「ヘッジファンドのビットコイン買い」と「日銀のETF買い」大相場の予感=江守哲

-

身ぐるみ剥がれた日本人は「海外リタイア生活」の最期に何を見たのか?=鈴木傾城

-

日本はなぜ超格差社会になったのか?その「制裁」は1989年に始まった=矢口新

-

「銀」を買う者だけが生き残る?日銀の「神風特攻」に怯える世界経済

-

「ビットコイン相場は来年2月、1万3800ドルへ」強気予測の気になる中身=高島康司

-

革命前夜。私たちが間もなく目にする「天国と地獄」とは=東条雅彦")

人工知能(AI)革命前夜。私たちが間もなく目にする「天国と地獄」とは=東条雅彦

=シバタナオキ")