今回も「選挙は買い」のアノマリーが通用するのか。それは選挙の大義をどこに置くかに左右される。小池氏の登場で現実的に相場はどう動くのかを考えたい。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く2017年10月1日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。

小池氏「劇場型政治」で相場はどう動く? 現実的な2つのシナリオ

陰りが見える「解散相場」

90年以降の過去9回の解散・選挙を見ると、衆院解散決定日から投開票前日までの株価の上昇下降は、9回のうち8回が上昇だった。今、80年から一昨年11月の解散までを見ると、13回のうち12回が上昇だった。

つまり、03年10月の小泉内閣の「マニュフェスト解散」以外はすべて上昇であったが、今回もそのアノマリーの神通力が通用するかどうか、はなはだ疑問である。2014年11月のアベノミクス解散のときの解散から投開票日前日までの上昇率は、0.1%高にすぎなかった。

当時は壮年期相場の前半であったが、今、安倍内閣の株高推進力にも息切れがうかがえるところに来ている。解散は安倍さんの専権事項だから、我が党の最も有利な時期を見計らって解散すればいいのであるが、選挙の大義をどこに置くかの問題である。

消費増税を旗印とした選挙は失敗する

今回は、「2年先の消費税引き上げ」と「改憲」を争点にするという。今、脱デフレを実現し、総合的な国力を回復させることが第一義であろう。

14年4月に消費税率を8%に引き上げた結果、デフレ圧力が再燃し、企業は国内での設備投資や賃上げを渋るようになった。残念ながら、浜田宏一教授、竹中平蔵教授など内閣官房参与の諸先生方の言う通りになってしまった。

あの消費増税は、アベノミクスの経済政策に真っ向から逆風となり、財政規律の健全化のためにデフレ脱却という当面の目標を妨げることになった。

そして、2年先にまたそれをやろうと言う。これは「いまだに失敗に懲りていないのか。今はそれより優先することがあるだろう」ということになり、選挙の大義を失わせる。また消費増税を旗印とした選挙は失敗する可能性が高い。

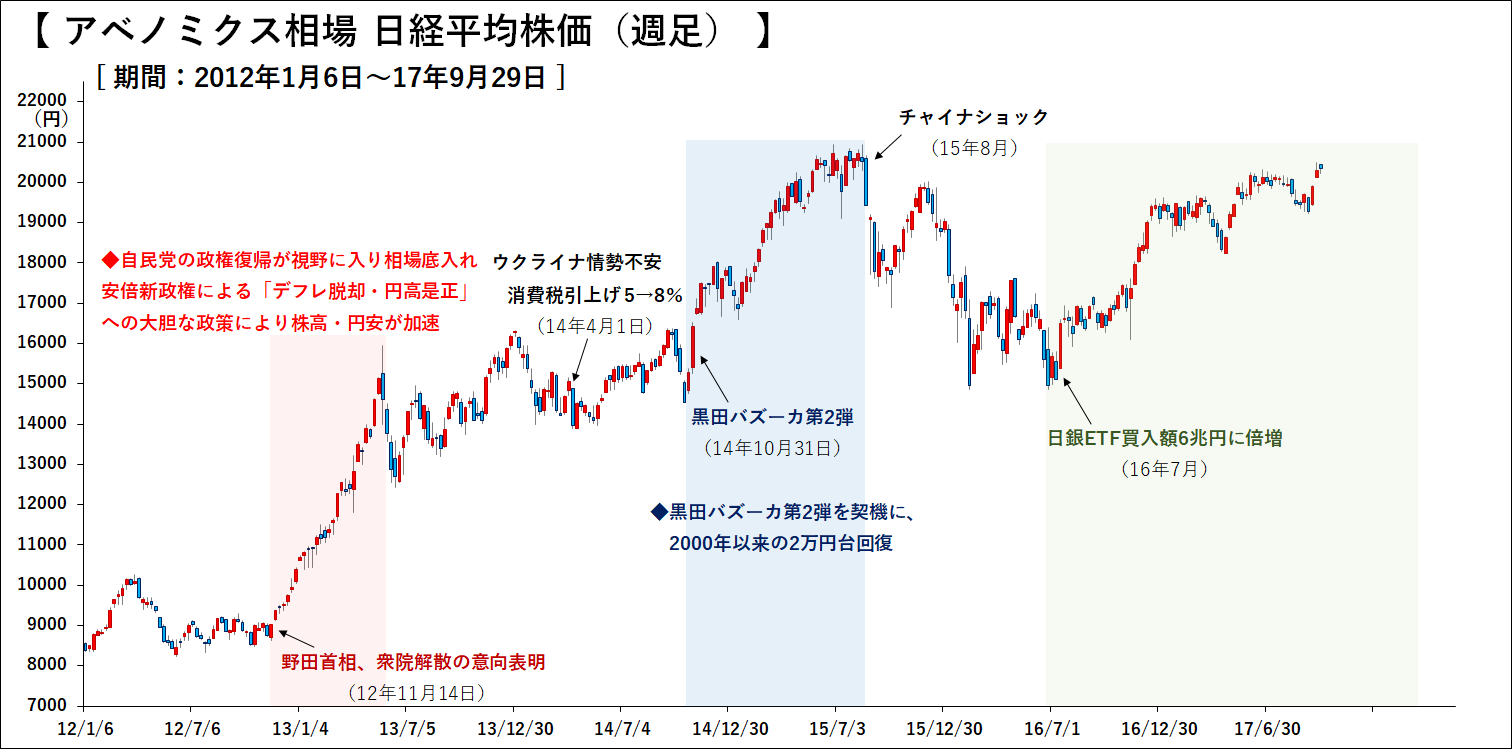

【図1】14年4月の消費税引上げ前後は、株価は軟調な推移となった。その後は黒田バズーカ第2弾により、壮年期相場に突入

-

リベラルは死なず?枝野氏の「立憲民主党」が自民党の痛手になるワケ=近藤駿介

-

「小池一人で夜も眠れず」安倍総理が民進党“消滅”でも高笑いできぬワケ=近藤駿介

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

")

洞口勝人の「ザッ 資産運用!」衆院選で市場はどう動く?近づく相場大変動(動画付)

-

「レバ上限10倍」という改悪。2018年、投資家はFX取引から撤退する=長谷川雅一

-

-

「いざなぎ景気超え」の日本で、黒田日銀が見落とした2つの変化=田中徹郎

-

日本郵政の危ないマネーゲーム。個人をはめ込む政府株売却の本音と建前=近藤駿介

-

メモリ事業売却という一時しのぎ。東芝の迷走で一番損をするのは誰か?=栫井駿介

-

なぜ中国当局はヒステリックに「ビットコインを禁止」するのか?真の狙い

-

嫌煙&愛煙は仲良く喧嘩しな。投資家だけが知るタバコと大麻「本当の味」=鈴木傾城

-

いざ衆院解散!日本が「消費増税」で選べる3つのオプションとは?=内閣官房参与 藤井聡