今回の相場の始動点は12年11月14の衆院解散決定の日だから、今年2月、6月の半値押しのWボトムを以て大底示現と見做せば日柄は未だ3年7カ月だ。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年8月28日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。

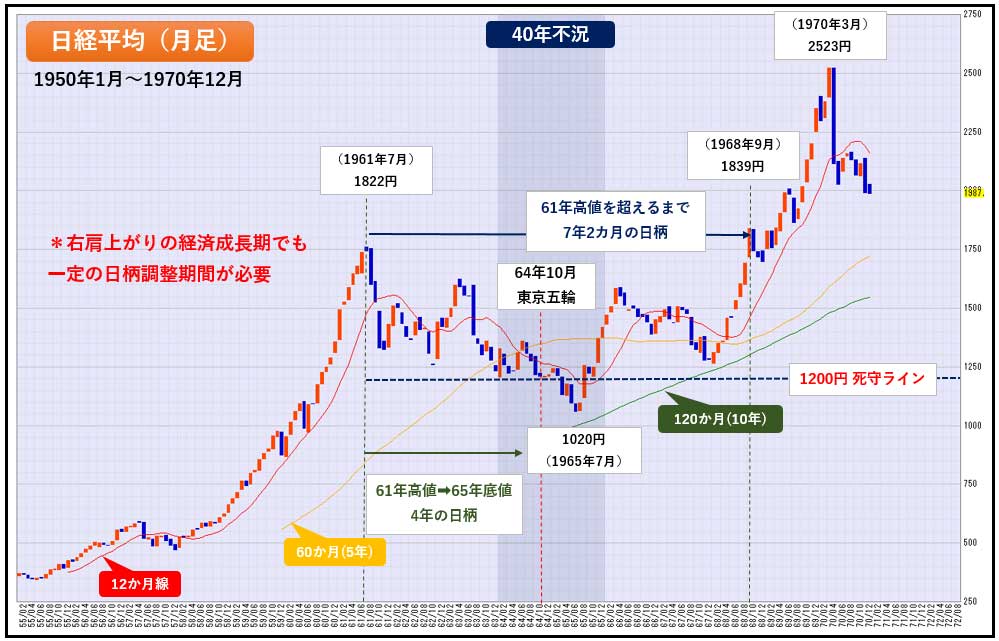

大底示現の可能性も、依然として日柄調整は足りず

底を打つには早すぎる

大底は2月12日と6月24日の一文違いのW底で示現したのか、それは日柄からして早すぎるのではなかろうか。

普通、大相場の一循環(大底から大天井を経て次なる大底間まで)は単純平均でいえば6年だ。

今回の相場の始動点は12年11月14の衆院解散決定の日だから、今年2月、6月の半値押しのWボトムを以て大底示現と見做せば日柄は未だ3年7カ月だ。

それでは五輪後の不動産不況があり得る2021年か2022年か、そうするとアベノミクス相場始動から10年となる。

今から5~6年も大底探しの低迷期間を要するというのか、これは少々ツマラナい。

「天意、測るべからず」と言うが、今年2月、6月は、

- 今回の大相場の正確な半値押し(14809円)の僅か80円上、

- 且つ、PBR1倍まで僅かに半歩、

- 且つ、1円違いのW底

このような偶然があり得ようか?さすれば天意の示した大底だった、ということになるか。

日経平均は依然として日柄調整が足りない

経済成長期でも大底形成に一定の日柄を要する

参考資料

事実、既報で触れた「里帰りを果たした銘柄」たる日立、野村證券のほかに、アベノミクス相場の始動点まで帰った「里帰り銘柄」は著名銘柄で投信・年金・海外ファンド好みの銘柄が多い。その後の上昇も目立っている。

例:ホンダ<7267>、コマツ<6301>、三井物産<8031>、三菱商事<8058>、IHI<7013>、T&D HD<8795>、富士通<6702>、住友鉱<5713> 等

始動点まで下がっている「一旦大天井を付いた大相場は故郷を慕う」と言うから(本稿では平均株価で2~2倍半を指す)、著名銘柄で投信・年金・海外ファンド好みの銘柄は、一足先に里帰りを果たしたつもりだ、と天意の示すところかもしれない。

ところで東京五輪と言えば、1万7千台のベッドを用意する必要があるという。 都が選手村の開発業者に提案した内容はこうだ。

都心の一等地を格安な値段で民間業者に払い下げ、選手村を建設させる計画であり、建設費は業者が負担するが五輪後は選手村をマンションとして販売できる――

一等地を格安で仕入れるわけだから利益は大きい。問題は建設費用との見合いだろうが、今、本稿で考えるのは民間建設業者が利益を上げるか否かの問題でなく、選手村跡地の一等地マンションの大量供給が需給を狂わせ、マンション不況を招くという懸念である。83年ごろに新宿ワシントンホテルがしたように、証券化して小分けして多人数に分売するというやり方もある。サブプライムの破綻を想起する。

Next: 日本経済は今後永久にデフレなのか?

-

ドイツ銀行CEO「ドラギは我々をクラッシュさせるつもりか!」迫る10月ショック

-

勝ち組投資家が「メジャーリーグ=米国株式市場」を目指す当然の理由=東条雅彦

-

円高は本当に悪なのか?今、日本人に笑顔が戻りつつあるという皮肉=斎藤満

-

割安株投資のはずが大損…「バリュートラップ」を回避するポイント=栫井駿介

-

安倍さんに教えたい「若者が結婚・子育てできない」下流日本の処方箋=北野幸伯

-

不意打ちでも安心!? 「預金封鎖」に対抗して資産を守り抜く方法=東条雅彦

-

あなたを億万長者にする「健全な思い込み」と「投資脳」の鍛え方=山田健彦

-

「早く大地震が来てほしい」築古マンションが直面する苛酷な現実とは=廣田信子

-

「万年割安」の商社株と原油相場をどう見るか=山崎和邦

-

私の見た「幸福な富裕者と不幸な富裕者」その決定的違い(前編) – 山崎和邦 わが追憶の…