2017年に「選挙は買い」のアノマリーは通じるか

したがって、今回の選挙は「選挙は買い」というアノマリーの神通力がそのまま通るか否かは判らない。解散によって変化への期待が生まれると見て、9割以上の確率で株価が上がるという「アノマリー」として続いてきた。

しかし解散の際、あるいは選挙公約で、大義をどこに置くか、国民に何を問うか、何を訴えるかが問題なのだ。

もし過半数がとれなかった場合にも、安倍政権が与党であることには変わりはない。だが、「もののふの進退」の美意識から言えば、安倍首相に対する信頼は感情的に激減するはずである。これは当然、株式市場にも影響がないはずはない。

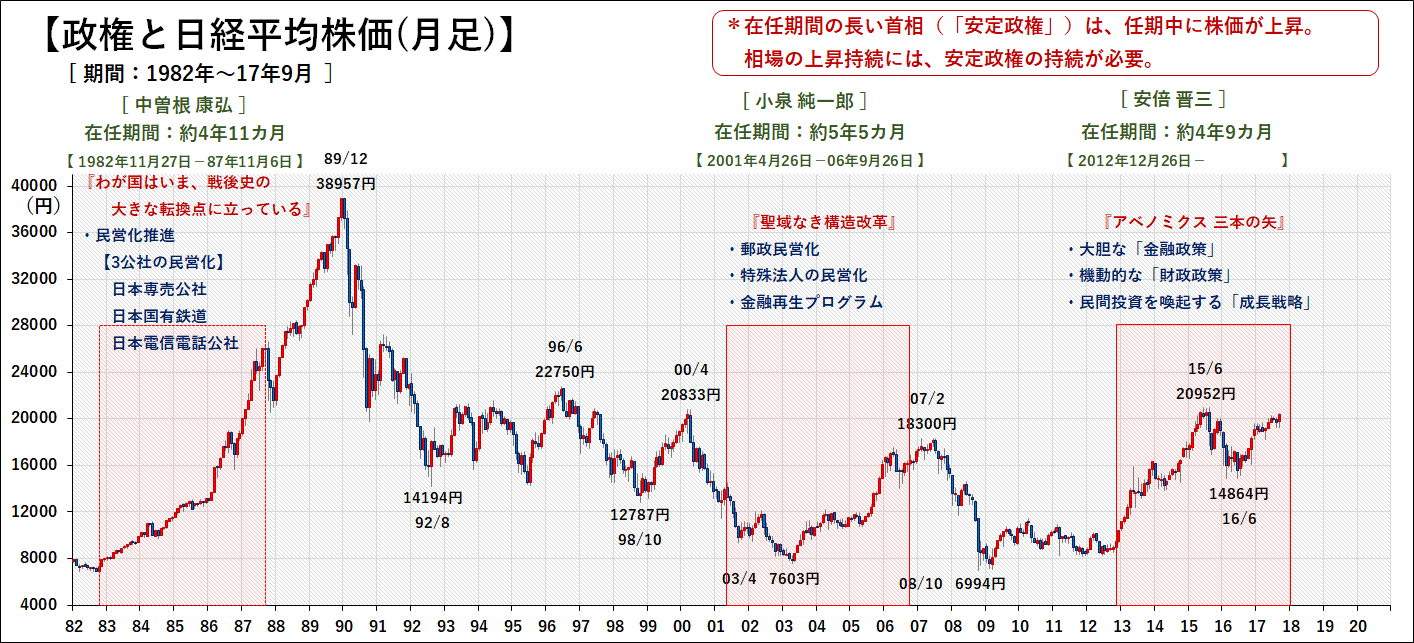

【図2】株価の上昇持続には政権の安定が不可欠に

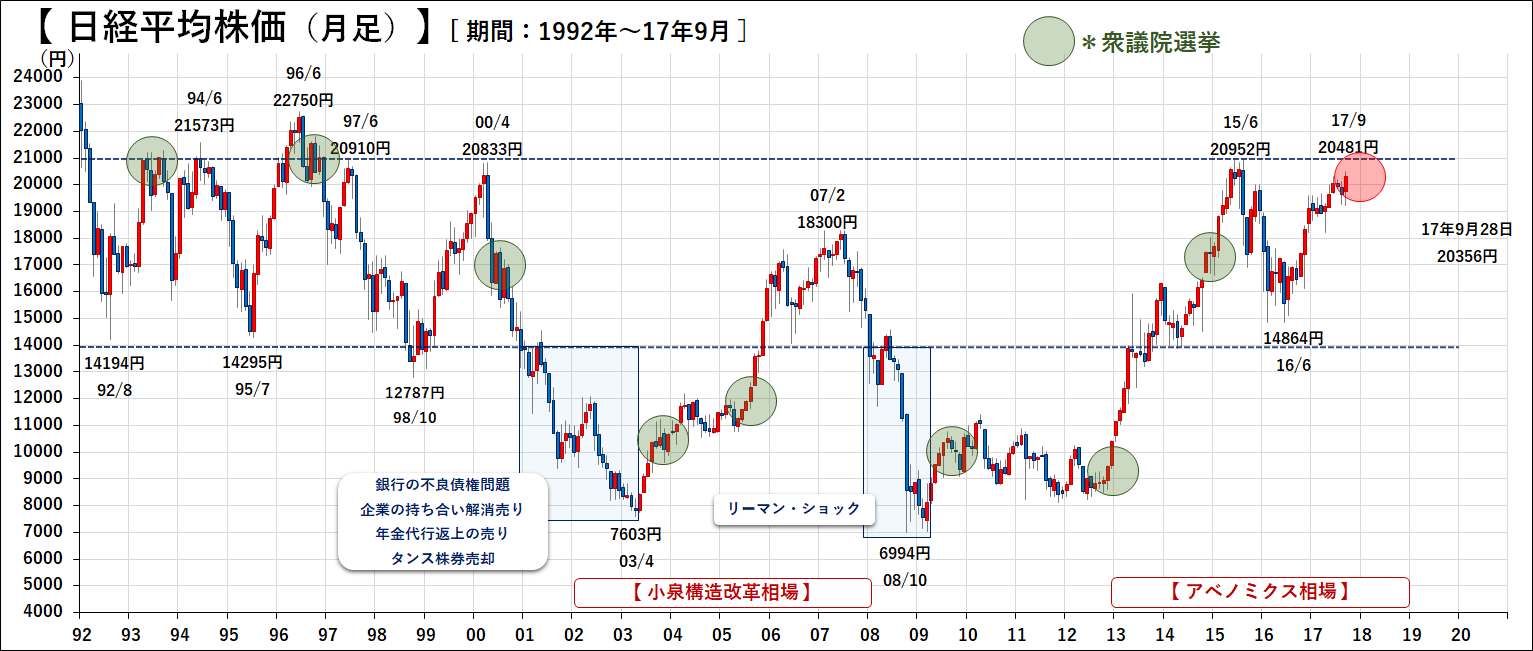

【図3】同じ材料でも、株価水準によってその反応は異なる

よって、1992年以降の往来相場における、現在の株価水準に近い2万円近辺での衆議院選挙である第40回・第41回を過去局面の参考として取り上げたい。

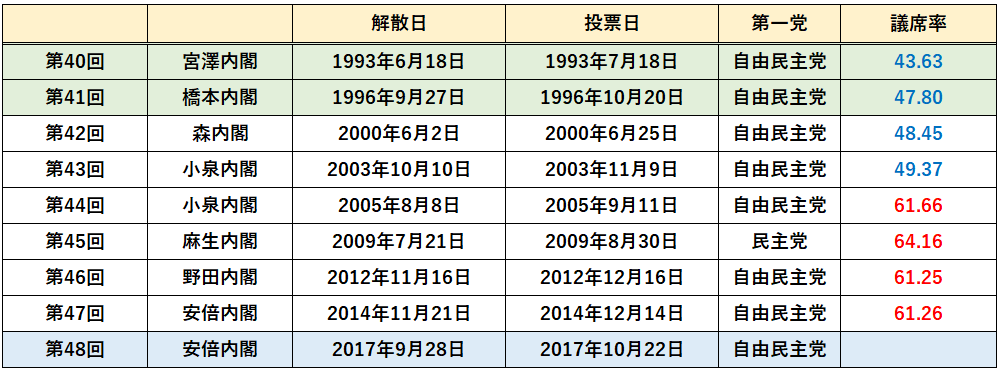

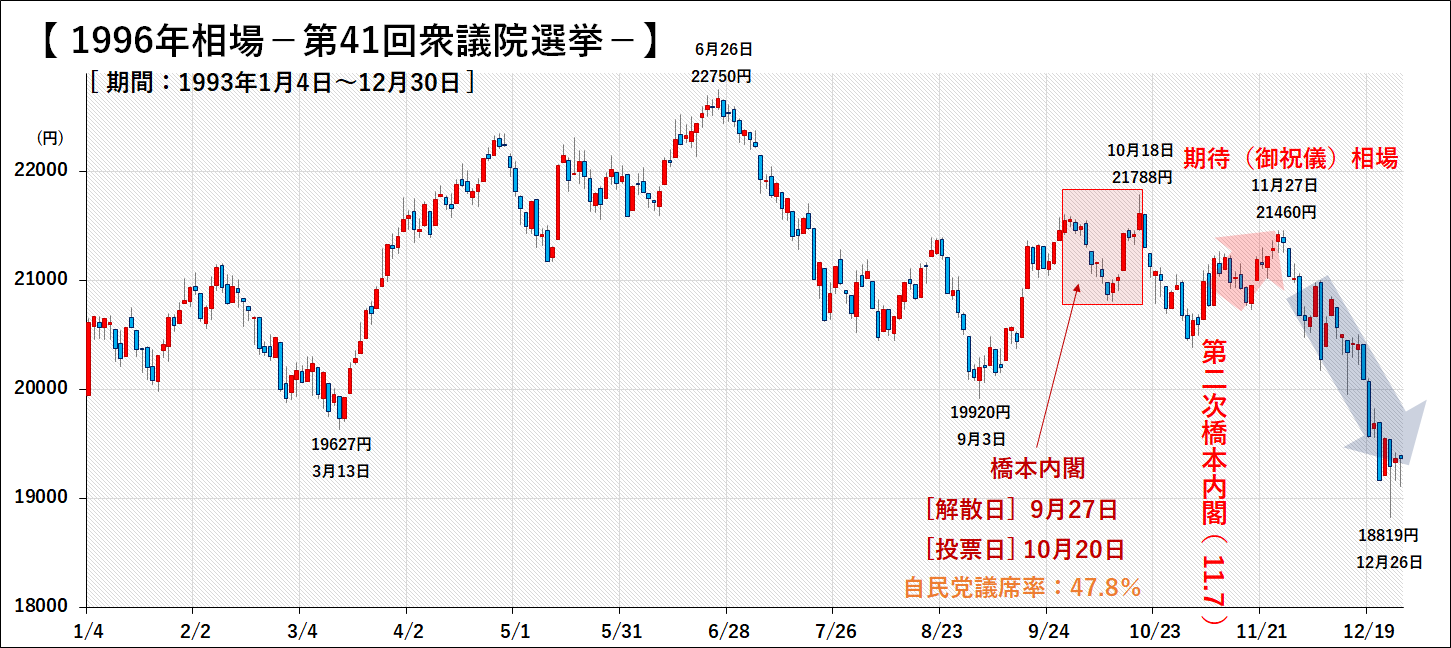

【図4】下図の2回の選挙では、それぞれ自民党の議席率は50%を割り込む

両局面ともに、後に政治の不安定さが株価の上値を抑える要因となり、株価は調整に。今回の日経平均株価の2万円水準突破からの新たな大相場を期待するには、今回の政権選択選挙における安倍政権の継続と求心力回復が必要不可欠になった。

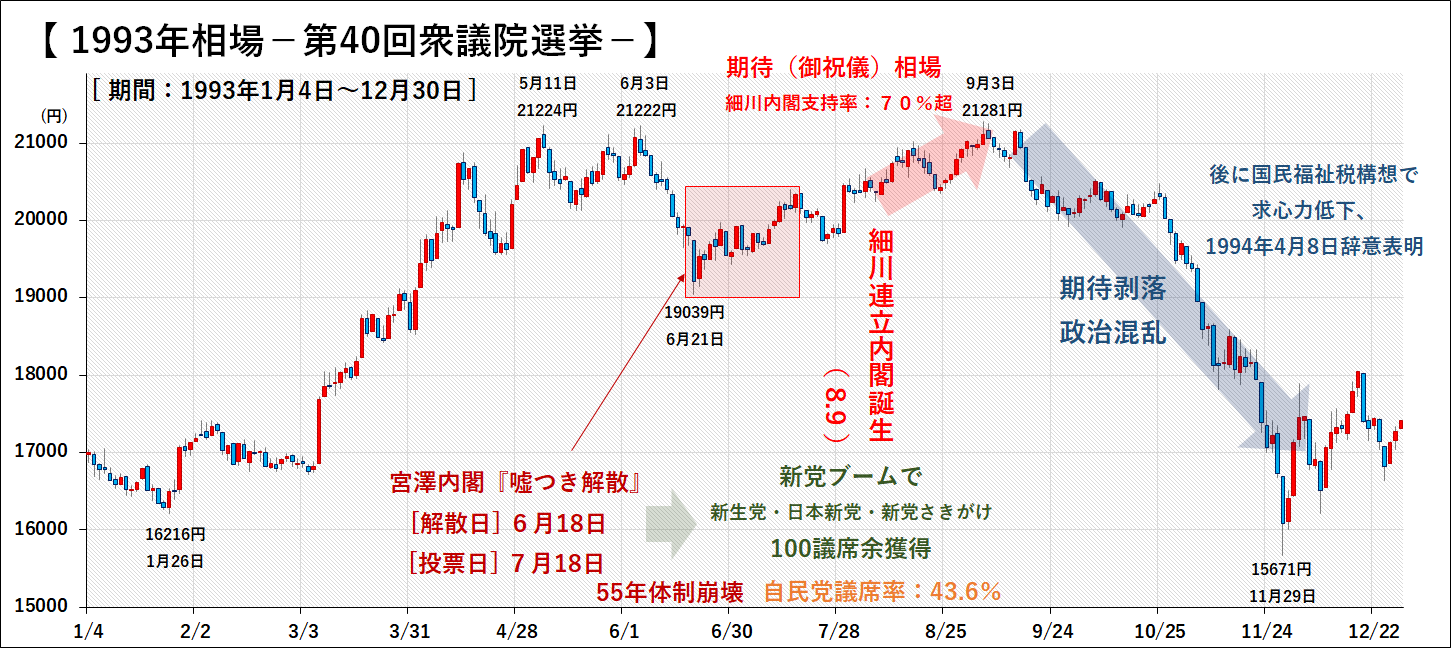

1993年の第40回衆議院選挙は、新党ブームにより自民党は1955年の結党以来初の野党へ。細川連立内閣は発足時に支持率70%超と、一時的に期待で上昇も、継続せず大幅調整へ。

【図5】1996年、第41回衆議院選挙

いま読まれてます

-

リベラルは死なず?枝野氏の「立憲民主党」が自民党の痛手になるワケ=近藤駿介

-

「小池一人で夜も眠れず」安倍総理が民進党“消滅”でも高笑いできぬワケ=近藤駿介

-

")

洞口勝人の「ザッ 資産運用!」衆院選で市場はどう動く?近づく相場大変動(動画付)

-

「レバ上限10倍」という改悪。2018年、投資家はFX取引から撤退する=長谷川雅一

-

「いざなぎ景気超え」の日本で、黒田日銀が見落とした2つの変化=田中徹郎

-

日本郵政の危ないマネーゲーム。個人をはめ込む政府株売却の本音と建前=近藤駿介

-

メモリ事業売却という一時しのぎ。東芝の迷走で一番損をするのは誰か?=栫井駿介

-

なぜ中国当局はヒステリックに「ビットコインを禁止」するのか?真の狙い

-

嫌煙&愛煙は仲良く喧嘩しな。投資家だけが知るタバコと大麻「本当の味」=鈴木傾城

-

いざ衆院解散!日本が「消費増税」で選べる3つのオプションとは?=内閣官房参与 藤井聡