ソフトバンクグループ<9984>が傘下の携帯子会社株式の一部を売却・上場することが報道されました。実現すれば時価総額約7兆円、売却総額約2兆円と過去最大級のIPOとなる見通しです。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

「バフェットほどには孫を信用できない」投資家の低評価は覆るか

「投資不適格」を返上する資本増強

ソフトバンクグループは携帯電話会社と一般的には認識されていますが、その実態は今や「投資会社」と言っても過言ではありません。特に、2016年11月にサウジアラビアの政府系ファンドと10兆円規模の「ソフトバンク・ビジョン・ファンド」を立ち上げてからは、孫正義社長は投資事業にかかりきりのようです。

10兆円のファンドとは、一企業が立ち上げるものとしては恐るべき規模です。しかし、いくら孫社長と言えどいくらでも無限にお金が出てくるわけではありません。

2013年に米携帯電話会社のスプリントを2兆円、2016年にアームを3.3兆円で買収した結果、有利子負債は総額15兆円にものぼります。

S&PやMoody’sなどの海外格付会社からはBB+/Ba1といった「投資不適格」とされる格付が付与され、事業展開の足枷になっていました。

これだけ債務が膨張すると、財務を健全化させるには資本を増強する必要があります。公募増資に頼ることもできますが、既存株主の持分を希薄化させてしまいます。

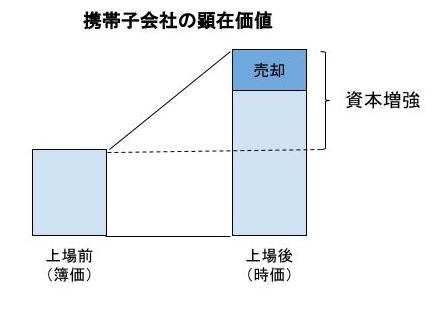

実は携帯子会社の売却は、公募増資に頼らず資本を増強するための裏の一手と言えます。

2006年にボーダフォンを買収した時の金額が1.7兆円でしたから、携帯子会社を上場させることで7兆円の時価総額が付けば、売却益のみならず携帯子会社株の含み益を得ることになり、結果的に巨額の資本増強が可能になるのです。

ちなみに、売却代金の2兆円は大きな問題ではありません。この低金利環境において、ソフトバンクのような大企業ならそのくらいの金額は銀行が喜んで貸してくれるでしょう。あくまで必要なのは「資金」ではなく「資本」です。

また、上場により子会社の自由度確保など教科書的な説明をする報道もありますが、これは当たらないと考えます。売却するのは3割程度とされ、議決権の3分の2を保有する親会社のソフトバンクグループは主導権を持ち続けるでしょう。

上場によりこれまで隠れていた携帯電話会社の価値を顕在化させ、結果として資本増強を行うことこそが、本上場計画の最大の目的と私は考えます。

-

「団地の子と遊んじゃダメ」と我が子を教育する親が見逃していること=午堂登紀雄

-

「年収350万、若い女性と結婚したい」40代の婚活男性がハマる罠とは?=山本昌義

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

元国税職員が語る「ビットコインで得た利益を脱税するとどうなるか?」=大村大次郎

-

戦争か和平か?「平昌オリンピック後」の朝鮮半島、4つのシナリオ=斎藤満

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

「ハワイの別荘」はどこまでお買い得なのか? 海外不動産投資の夢と現実=俣野成敏

-

不思議なドル安とビットコイン急落。安倍首相は「伝家の宝刀」を抜くか=江守哲

-

ツイッターは「オワコン」ではない。ついに黒字転換、今後の成長余地は?=栫井駿介

-

=シバタナオキ")

ビットコインだけじゃない!? 私が実践する仮想通貨投資術(2018年版)=シバタナオキ

-

仮想通貨急落はシナリオ通り? 国際決済銀行「法定デジタル通貨」の深層に迫る

-

日本を襲う新たな貧困「ブロックチェーン格差」の自己責任を乗り越えろ=鈴木傾城