<下落要因その3:日本株離れ>

そして3つ目としてあるのが、そもそもの日本株離れというところがあります。

今年2021年に入ってから日本株はあまり調子が良くないところがあります。年始にかけては一時大きく上がったのですが、その後、ズルズル下がるような展開がありました。

一方でアメリカ株は大きく上昇が続くという展開でしたから、わざわざ日本株を買わなくても、アメリカ株買えばいいのではないかというような流れが機関投資家もそうですし、個人投資家に関してもそういった動きが見られました。

このように日本株離れが進んだというところです。

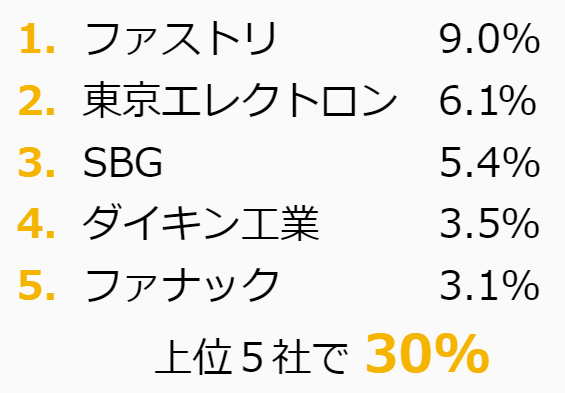

その中では日本株というと、この日経平均を左右しているのは、実は日経平均を構成する上位数社だけで占められています。

この日経平均寄与度ですけれども、1位がユニクロのファーストリテイリングです。これが今9%の寄与しています。全体の9%がファーストリテイリングの動きによって左右されるというものです。そして2位が東京エレクトロン、そして3位がソフトバンクグループ5.4%となっています。

この日経平均、トレードしようと思うとインデックスとかETFを買えばいいですが、それ以上に端的に言えばこれらの銘柄を買えば。、そのインデックスに付いていけます。

またそのインデックスを構成するETFも、日本株に急にお金が集まるというところになると、これらの銘柄を自動的にどんどん買っていくということになります。

したがってソフトバンクグループのこれまでの下落は、日経平均の下落で、様々な投資家の日本株離れということと無縁ではありません。

今回の上昇要因3つ

しかし、ここで大きな転換が起こりました。「菅総理の退任」というニュースです。

正直、菅政権の支持率というのは下落の一途でしたから、このままだともしかしたら自民党が今度の衆議院解散総選挙で負けてしまうのではないかというような動きが見られたわけです。

しかし菅さんが退任するということになると、逆にこれから総裁選がどんどん盛り上がるとになりますから、むしろ自民党にとって有利に働くだろうという投資家の読みが働きました。

ちなみに投資家というのは何より安定した政権を求めます。政権が安定しないと、それはすなわちカントリーリスクが高まるということなので、投資家、特に外国人投資家はあまり投資したがりません。

逆に日本では延々と続いていた自民党政権が、そのまま残る可能性が高いということになると日本にも投資しやすい、まして自民党というと、その他の野党と比べると企業寄りの政策を取るので、自民党政権が継続するということになると、株価も上がりやすい、そういった連想で今日本株に見直しが入ったということが言えるわけです。

これまで下がっていたところが回復の余地を与えたというところになります。

<上昇要因その1:日経平均の買い戻し>

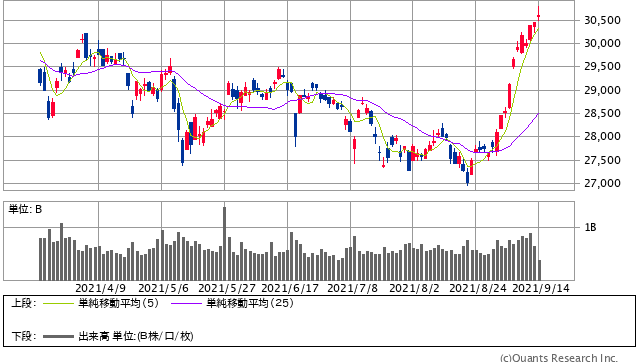

これを受けて日経平均株価は8月にかけてはコロナの状況というのもありましたから、ズルズル下がっていましたけれども、この菅総理の退任表明を受けて奇しくもぐんと上がって、一時は3万円を突破するというようなところに来ているわけです。

日経平均株価 日足(SBI証券提供)

その中で日経平均を買いたいとなると、当然ソフトバンクグループも自動的に買われるという側面があります。

上昇要因の1つとして、この日経平均の買い戻しがありました。

<上昇要因その2:指標面で安すぎる?投資家からの熱視線>

さらにはこのソフトバンクグループに関しては、実は株価が指標面で見たときに安すぎるという話が実はあります。

安すぎるというところなんですけれども、1つ気をつけていただきたいのはソフトバンクグループにとって、一般的に用いられるPERの株価指標は無意味だということです。昨年2021年3月期の実績に対するPERは現在ソフトバンクグループはなんと3倍です。平均が15倍程度といわれるところですから、それに対して3倍ですから、これが普通の数値だったらありえないぐらい安いわけです。

ところがソフトバンクグループに関してはこれが意味をほぼほぼ持ちません。なぜならソフトバンクグループは投資会社だからです。

利益というと基本的には物を売ってそこから費用を引いて残ったものが利益ということになりますが、ソフトバンクの事業はそういうものではありません。

基本的に株を買ってそれを価値を高めて売ることによって、利益を出すという考え方です。したがってこの出てくる利益というのは、継続的に決まって出てくるものではありません。株式ですから1回買って売ったらそれで終わりということになります。

しかもこのソフトバンクグループの会計はというと、買って売ってから利益を初めて計上するのだったらまだわかりやすいのですが、持っていても株価というのは変動してくるので、そういった未実現の利益あるいは損失も損益計算書、つまり最終的な利益に反映してしまうというものです。

これはすなわち何が言いたいかというと、ソフトバンクそのものの実力というよりも、株価に左右されている面が非常に大きくなってきます。

一時的に何兆円という利益が出ることもあるのですが、その前には逆に何兆円という損失を出している可能性があります。

当然その逆も然りということになってくるわけです。

こういった状況があるからソフトバンクグループにおけるPERは無意味となります。

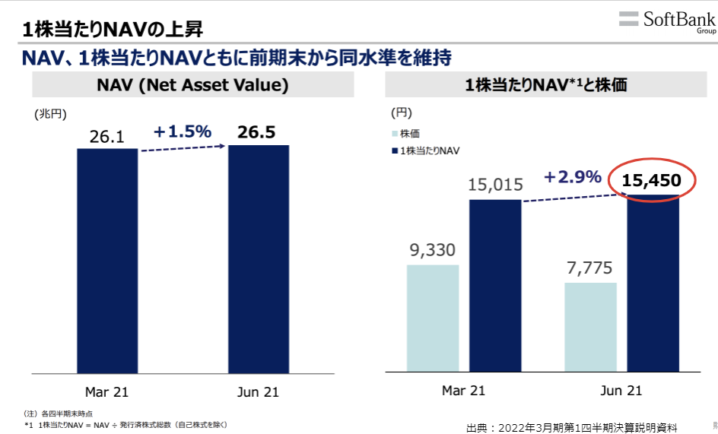

では、どうやってこの割高割安を判断すればいいとかというと、NAVというのものがあります。このNAVというのは何かというと「Net Asset Value」すなわち純資産価値というものです。

一般的に資産に対する株価が割高か割安かというのはPBR株価純資産倍率で見られるものなんですけれども、ソフトバンクにおける純資産というのは直接的に見るよりも、明らかに時価として出ている株式があるわけです。

その持っている株式に対してそこから負債を引けば、純粋に時価で計算した時の純資産という数字が出るわけです。

仮にこの瞬間にソフトバンクグループを解散するということになったら、ほぼ確実にその純資産分は株主が分配を受けられるというそういうものになります。

PBRより時価を反映した正確な純資産だということができます。

それを計算するとソフトバンクグループが2021年6月末において1万5,450円あります。

ところが現時点でも株価は7,500円くらいですから、これを見る限り時価で評価された純資産の僅か半分の価格で評価されているということになります。

これが、言うならば”適正に”評価されるのだったら、ソフトバンクグループの株価が2倍になっていても全然おかしくありません。

だからこそソフトバンクグループ安すぎるというところがあるので、下がれば下がるほど割安株を求める投資家にとっては今が買いだというように考えやすくなります。

実際にバリュー株を主体とする「かぶ1000さん」という有名な個人投資家さんがいらっしゃいますが、あの人もソフトバンクグループをこういった理由から買っていたりします。

こうやって色んな投資家を呼び込みやすい状況であったというのが、もう1つの要因になります。