2021年11月17日に行われた、アドバンス・レジデンス投資法人 個人投資家向けIRセミナーの内容を書き起こしでお伝えします。

目次

工藤勲氏:みなさま、こんばんは。アドバンス・レジデンス投資法人の運用会社であるADインベストメント・マネジメント株式会社の工藤と申します。本日は、IRオンラインセミナーをご視聴いただき誠にありがとうございます。

さっそくですが、私たちが運用しているアドバンス・レジデンス投資法人についてご説明します。私からは主に2点、アドバンス・レジデンス投資法人の概要、および足元の運用状況についてご説明します。

アドバンス・レジデンス(ADR)

アドバンス・レジデンス投資法人の概要です。投資対象は賃貸住宅に特化しています。J-REITにはスポンサー企業が存在しており、当投資法人のスポンサーは伊藤忠商事となっています。スポンサーの役割は、物件の供給や運用面のサポートを担うものです。伊藤忠商事は不動産開発の歴史が長く、積極的に事業展開している商社です。

決算月は1月と7月、分配金の支払いは4月と10月の年2回を予定しています。予想分配金としては1万1,200円で、こちらは年2回の合計金額となっています。

現状の投資口価格から算定する分配金の利回りは、3パーセント程度の商品となっています。また、2010年に2つのREITが合併して、現在の体制を整えています。合併前から合算しますと、運用期間は17年を超え、同じ住宅に特化もしくは住宅を主たる投資対象にしたREITの中では、最も長い運用実績を誇っています。

賃貸住宅の特徴

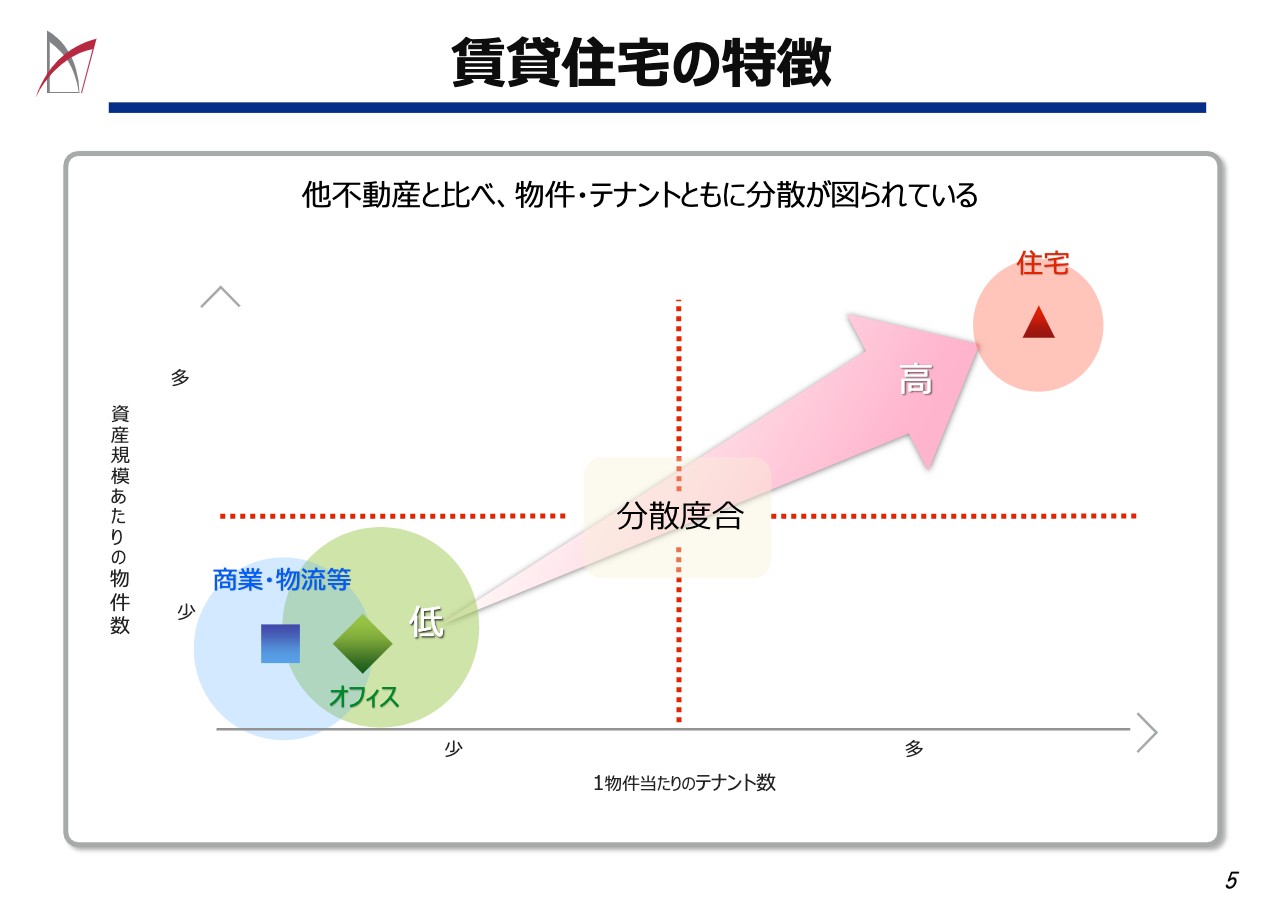

私たちが投資対象としている賃貸住宅の特徴についてご説明します。賃貸住宅は投資の鉄則である分散が図りやすく、さらに収益が安定しているところが特徴です。

他の不動産と比較して1物件あたりの規模が小さく、同じ金額を投資する場合、多数の物件へ投資することとなります。1物件あたりの入居者数も非常に多いことから、分散効果が自ずと図られることとなります。

また、賃貸住宅では基本的に各入居者の方と個別に契約を結びます。そのため、多数の入居者が同時に解約することは考えにくく、急激な稼働率の低下を起こす可能性も低くなっています。結果として、収益性が安定しやすいという特徴につながっています。

ADR三つの強み

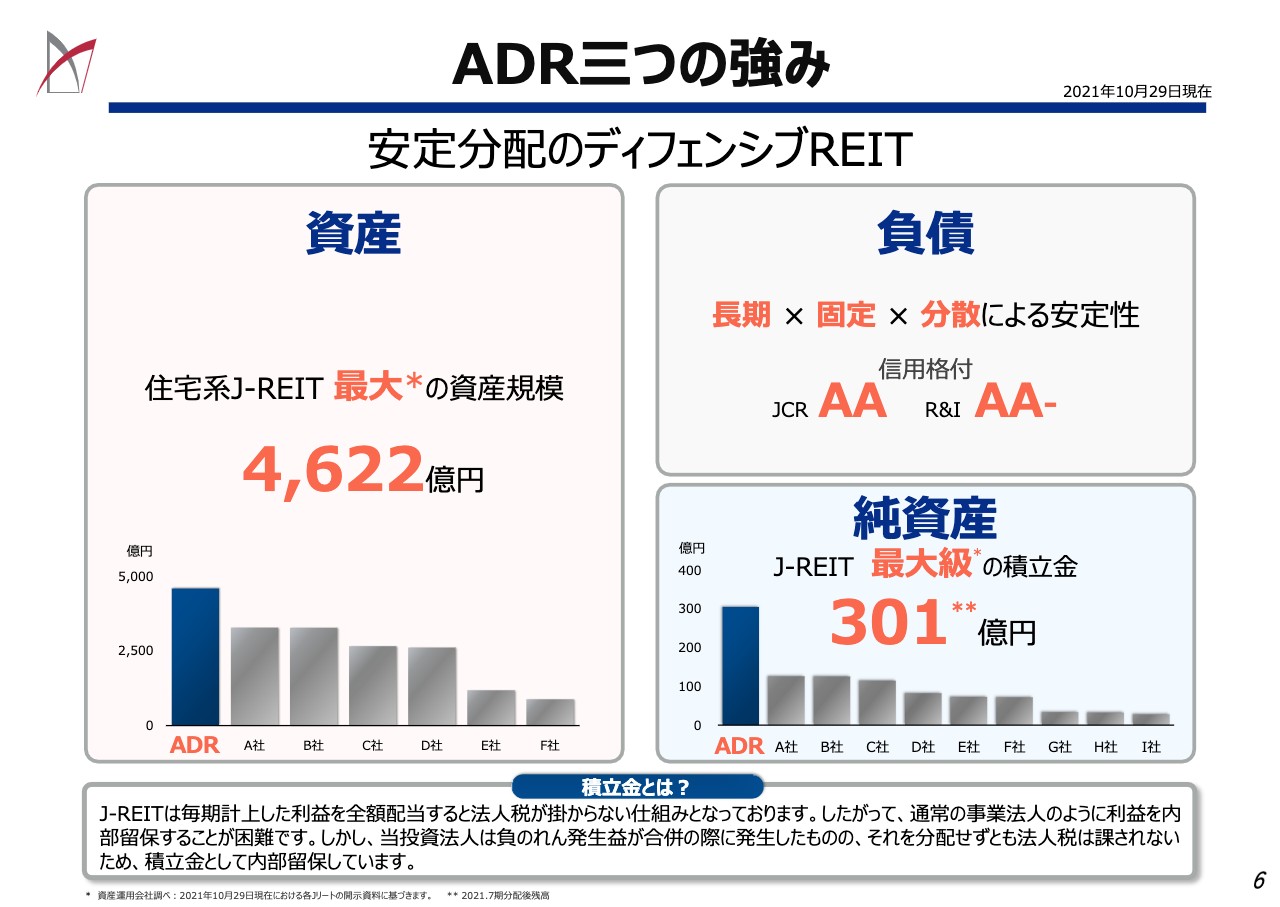

住宅系のREITの中で、当法人には3つの強みがあると認識しています。1つ目は資産規模です。住宅系REITは全部で7銘柄あり、私たちはその中では最大の4,600億円強という資産規模を誇っています。

2つ目が負債についてです。財務基盤の安定化に努めているということで、信用格付機関より相対的に高い評価をいただいています。

3つ目が純資産で、J-REIT最大の301億円の積立金を確保しています。J-REITは利益を全額分配しますと、法人税が掛からない仕組みです。そのため、通常の事業法人のように、実質的に利益を内部留保することが困難となっています。当投資法人は負ののれん発生益という利益が合併の際に発生したものの、それは分配せずとも法人税は課されないため、積立金として内部留保しています。

分散による安定性を確保

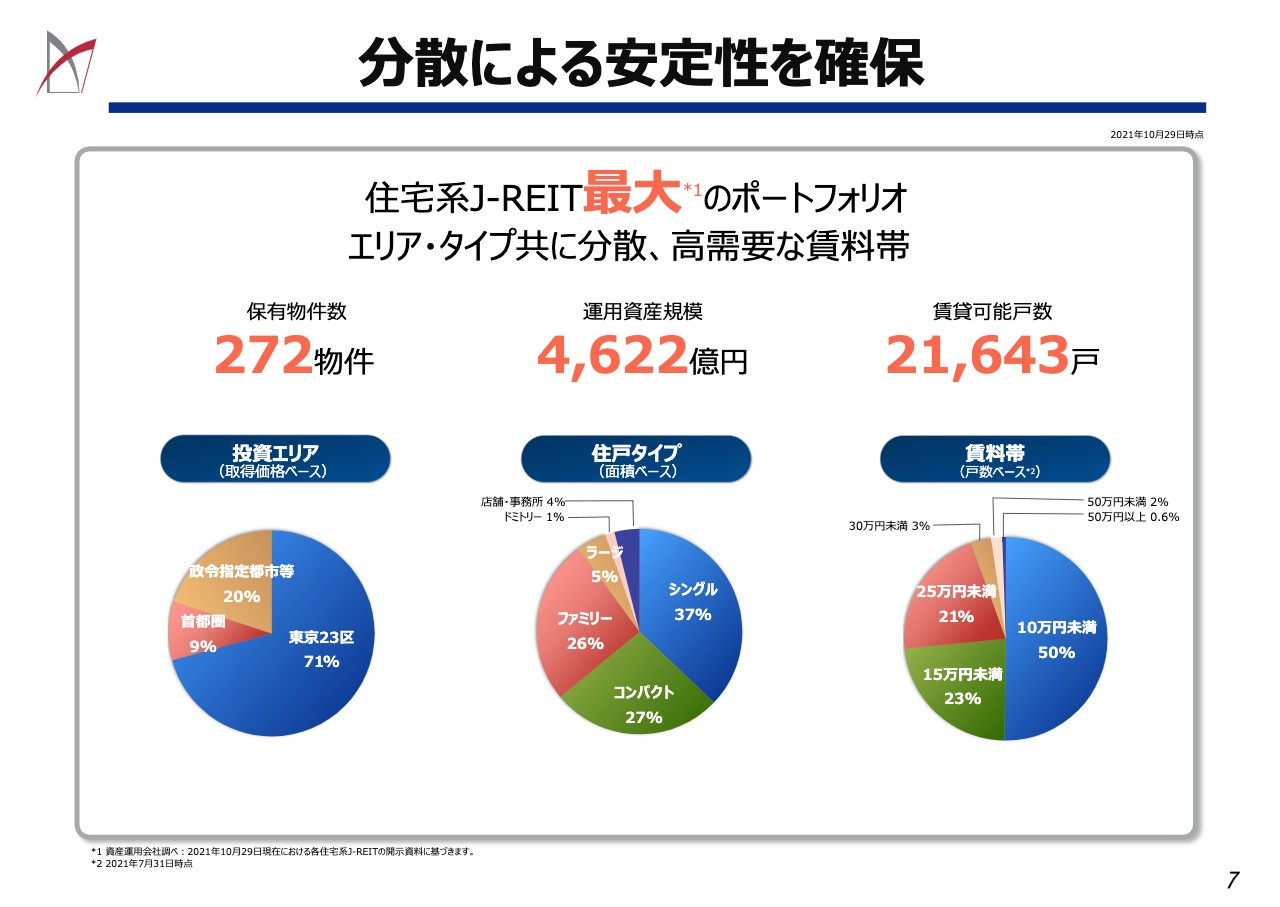

3つの強みについて、それぞれ詳しくご説明します。1つ目に資産規模についてです。運用資産規模は4,600億円強で、270棟以上、2万1,000戸以上の住宅に投資しています。投資のエリアは、東京23区が70パーセント、その他が30パーセントとなっています。

人口動態の関係上、東京23区の比率が高くしていますが、その他のエリアについても、一定程度の投資を行っています。エリアの分散を行うことで、震災などへのリスク、人口動態などへの変化にも対応できると考えています。

次に、住戸タイプについてです。単身者向けのシングルタイプ、40平方メートル程度のコンパクトタイプ、さらにはファミリー、ラージタイプと、偏ることなく、さまざまな住戸タイプに投資しています。したがって、住戸タイプについても需要の変化に合わせて対応できると考えています。

続いて、賃料水準についてです。月額の賃料が15万円未満の住戸が約75パーセント程度と、高額の賃料帯の物件は少なく、需要の厚い、実需に合った物件が中心となるため、景気変動の影響も軽微であると考えています。

安定志向の財務運営

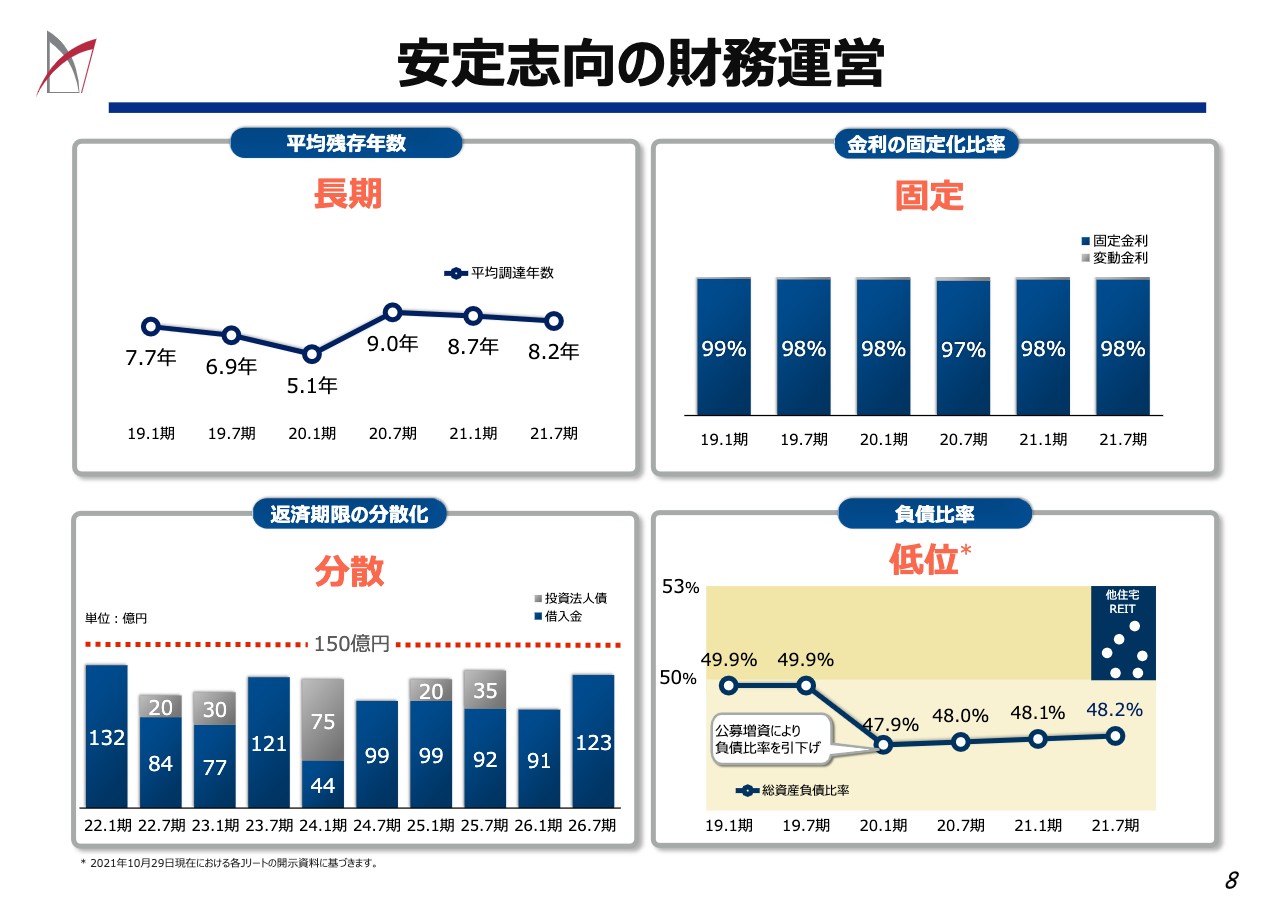

2つ目の財務基盤についてです。どのJ-REIT銘柄においても、金融機関からの資金調達は行っています。当投資法人も、現状約2,200億円の有利子負債があります。

借入期間の長期化、金利の固定化、そして返済期限の分散化、さらには負債比率も意識しながら運営を行っています。返済期限の分散化は、1期あたりの上限を150億円に設定しており、負債比率は現状約48パーセント程度で一定の水準を保っています。返済期日の分散および負債比率の維持により、金利の上昇時においても、支払金利の増加を軽微に抑えることができます。

以上のことから、財務運営について安定的に運営することが可能だと考えています。

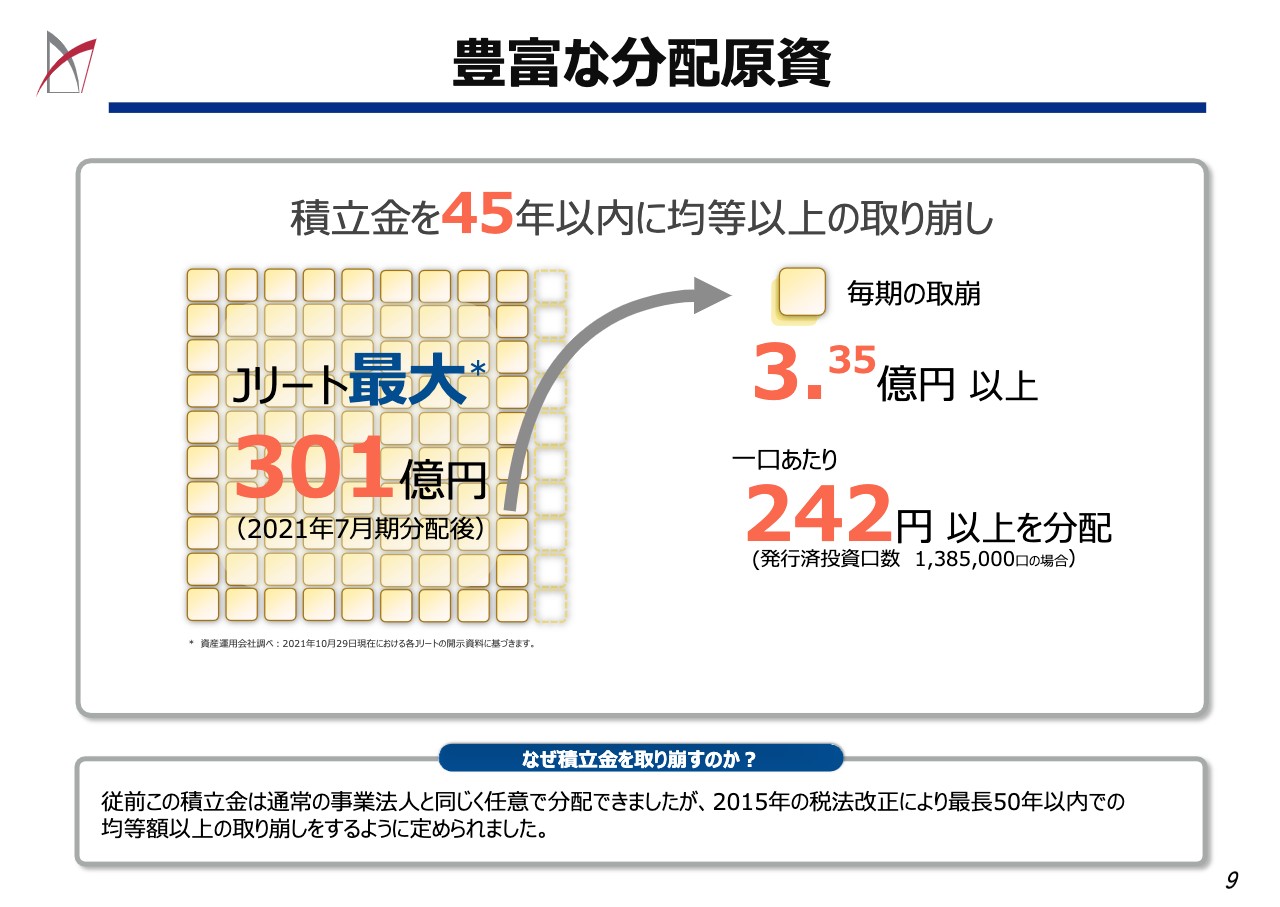

豊富な分配原資

3つ目の強みは、J-REIT最大の積立金となります。こちらは2つの使途で分配に活用する予定です。

1つ目は、長期にわたる分配金の原資として活用しています。現在は301億円を、45年90期かけて、1期あたり3億3,500万円、1口あたりに換算すると242円を分配金の原資として活用しています。この積立金は、従前は任意で分配が可能でしたが、2015年の税法改正により、50年以内で期限を定めて均等額以上を取り崩すことになっています。

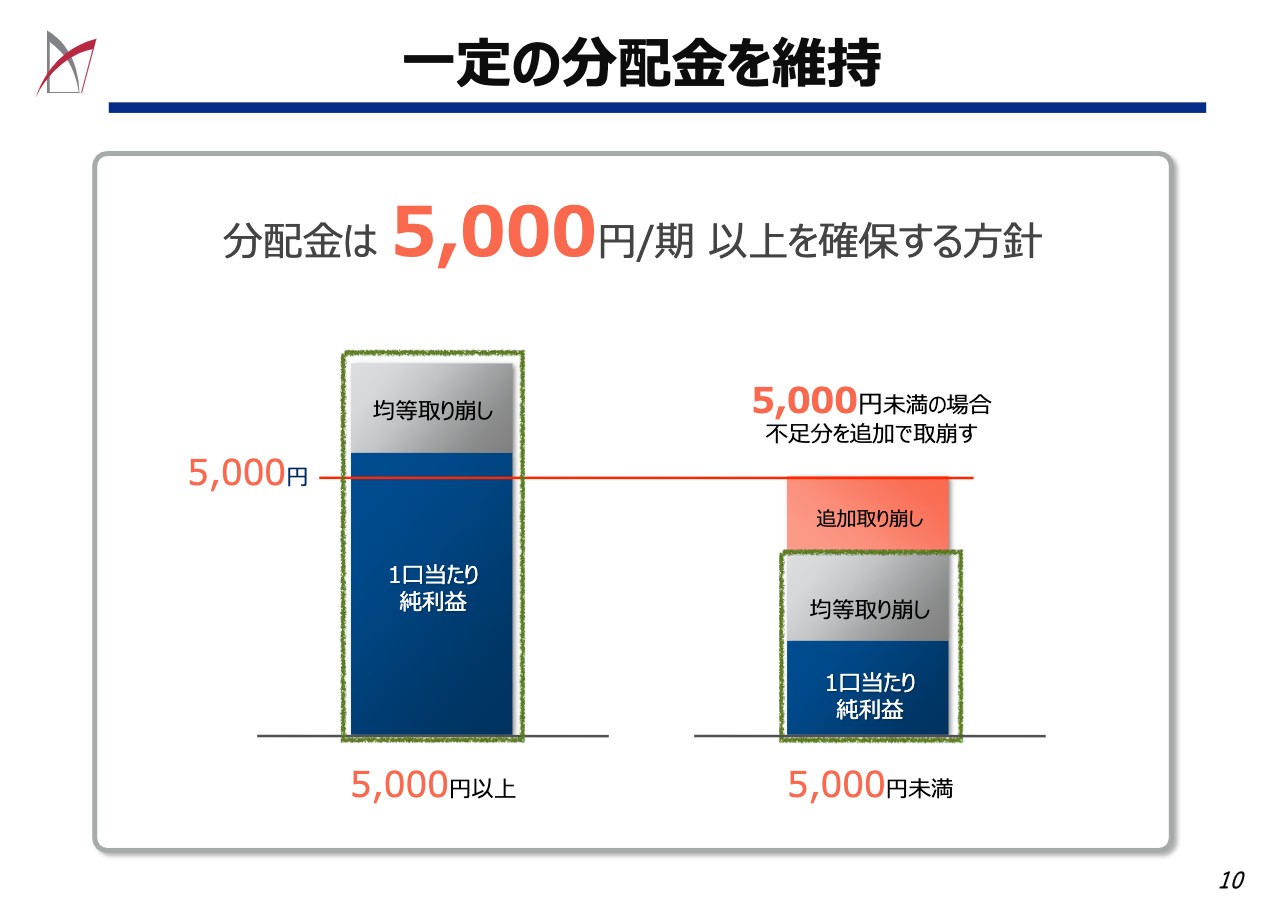

一定の分配金を維持

2つ目の使途については、分配金の安定化に活用する方針です。現在、1口あたりの分配金は5,600円と予定しています。急激な収益の低下、震災による毀損など、大きな損失が発生して分配金が5,000円を下回る場合、この積立金を取り崩し、5,000円以上の分配金を確保する方針にしています。そのため、実質的には分配金の下限値5,000円の商品となっています。

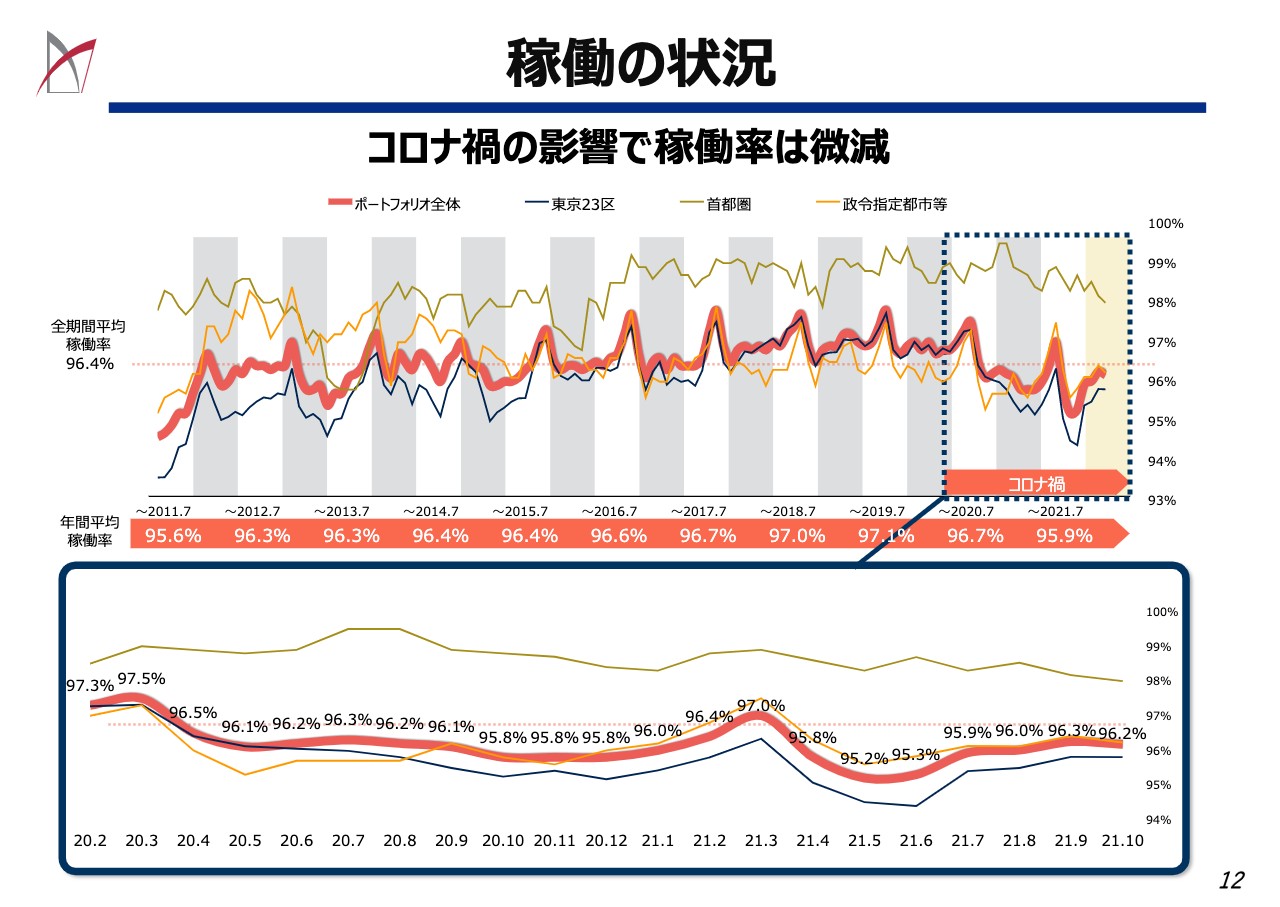

稼働の状況

ここからは、足元の運用状況についてご説明します。まずは、稼働の状況です。新型コロナウイルスの影響を受ける前の好調期においては、97パーセント近い稼働率でした。しかしながら、コロナ禍以降は現状96パーセント程度と、1パーセント程度低下しています。

現在、その水準から下落する傾向はなく、足元10月末の稼働率は96.2パーセントまで回復しています。また、2010年以降の稼働率は平均96.4パーセントで推移しています。過去の実績からも、今後も稼働率は安定的に推移するものと考えています。

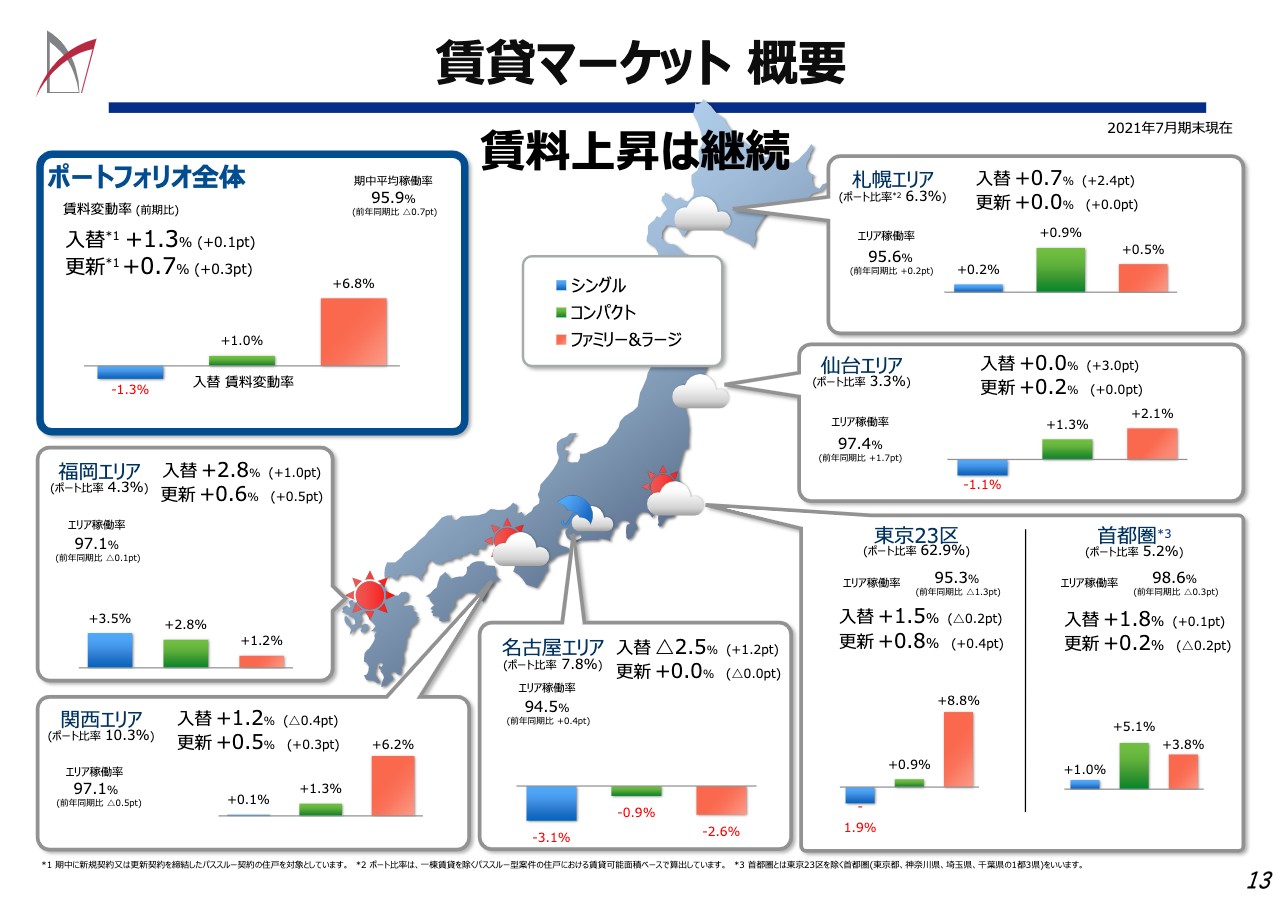

賃貸マーケット 概要

次に、賃料水準についてご説明します。スライドには、各エリアの賃料水準を記載しています。コロナ禍においても、新規募集時ならびに更新時は、若干ですが上昇傾向が続いています。

まず、スライド左上のポートフォリオ全体をご覧ください。入替1.3パーセント増と記載しています。こちらは、同じ住戸での以前の入居者の方と新たに入居いただいた方との賃料差を料率で示しています。また、同枠内には、更新プラス0.7パーセントと記載がありますが、こちらは更新を迎えた方の更新前の賃料と更新後の賃料とを比較しています。記載のとおり、いずれもポートフォリオ全体ではプラスに推移しています。

住戸タイプ別についてご説明します。青色の棒グラフがシングルタイプの住戸で、新規募集時の入替賃料変動率はマイナス1.3パーセントです。緑色はコンパクトタイプでプラス1パーセント、赤色のファミリー&ラージタイプはプラス6.8パーセントとなっています。

エリア別の傾向は、天気図のマークで記載されているとおりで、ポイントとしては3点あります。1点目は福岡エリアで、こちらは順調に推移しています。2点目は名古屋エリアで、こちらは若干苦戦を強いられています。要因としては、新型コロナウイルス感染拡大の影響というよりも、以前から新築物件の供給が多いことが挙げられます。こちらは、回復までにもう少し時間を要するものと考えています。

3点目が東京23区についてです。全体的にはプラスで推移しているものの、シングルタイプが若干苦戦しており、ファミリー&ラージタイプは順調に推移しています。シングルタイプの苦戦の要因は、法人の転勤需要の減退に加え、就職・転職などに伴う東京への人口流入の減少、それにより既存物件の在庫が増加しているというものです。結果として埋め戻しに苦労し、募集賃料を緩和したことが賃料下落に反映されたと考えています。

今後の見通しとしては、この転勤需要を含めた東京への人口流入の回復がポイントと考えています。

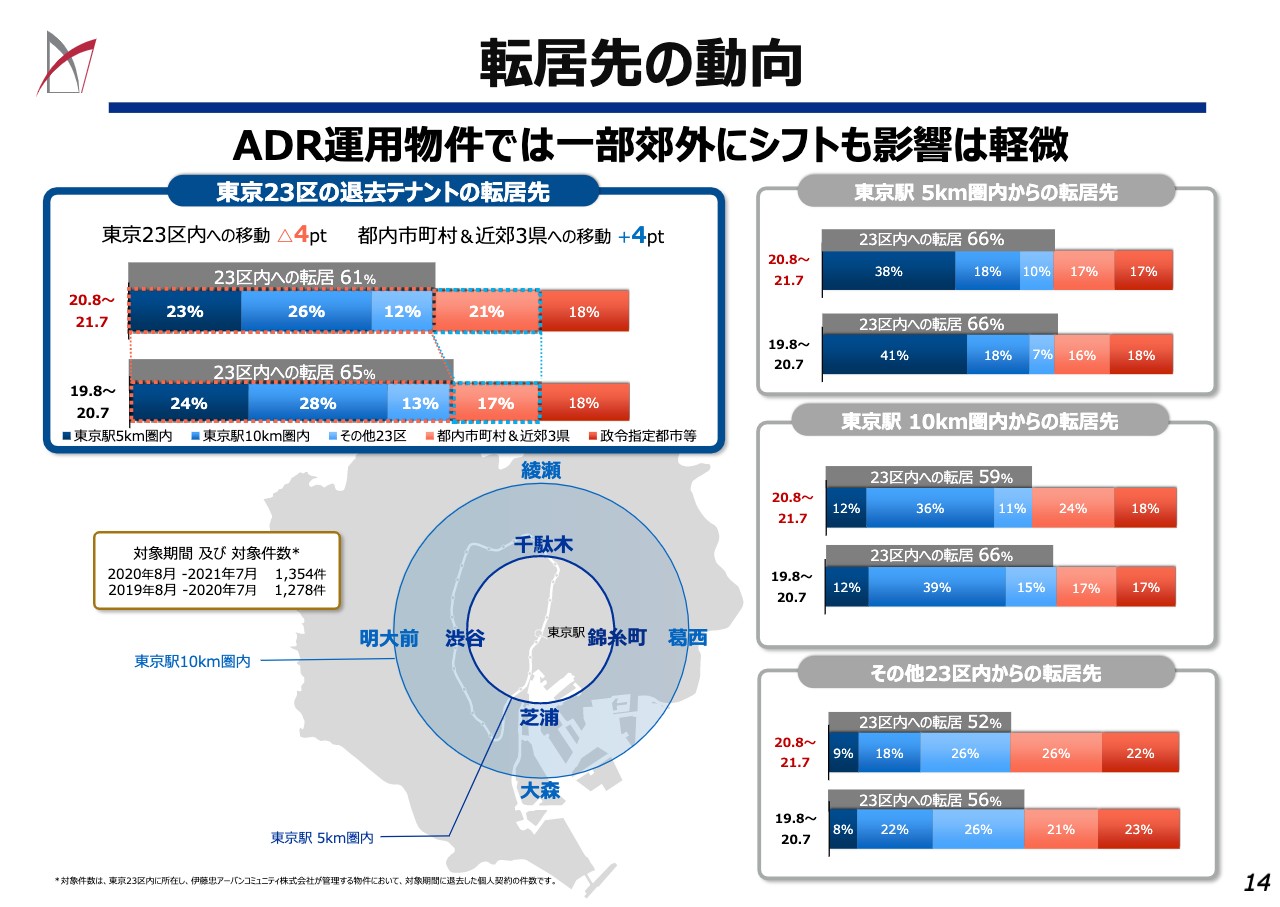

転居先の動向

転居先の動向についてご説明します。スライドの左上をご覧ください。こちらは東京23区にお住まいで、かつ個人契約の方が、転居先としてどちらに移られたかを示しています。記載のとおり、一部の方が東京23区外へ移動している傾向があります。

退去の理由としては、物件の購入もしくは手狭というものが、以前と比べると少し増えています。こちらに関しては、やはりコロナ禍の影響を多少受けているように感じられます。今後もテレワークなどの普及で、ある程度はこの傾向が想定されます。しかし、こちらは注視しておく必要があるものの、ポートフォリオ全体への影響としては軽微であると考えています。

不動産売買状況

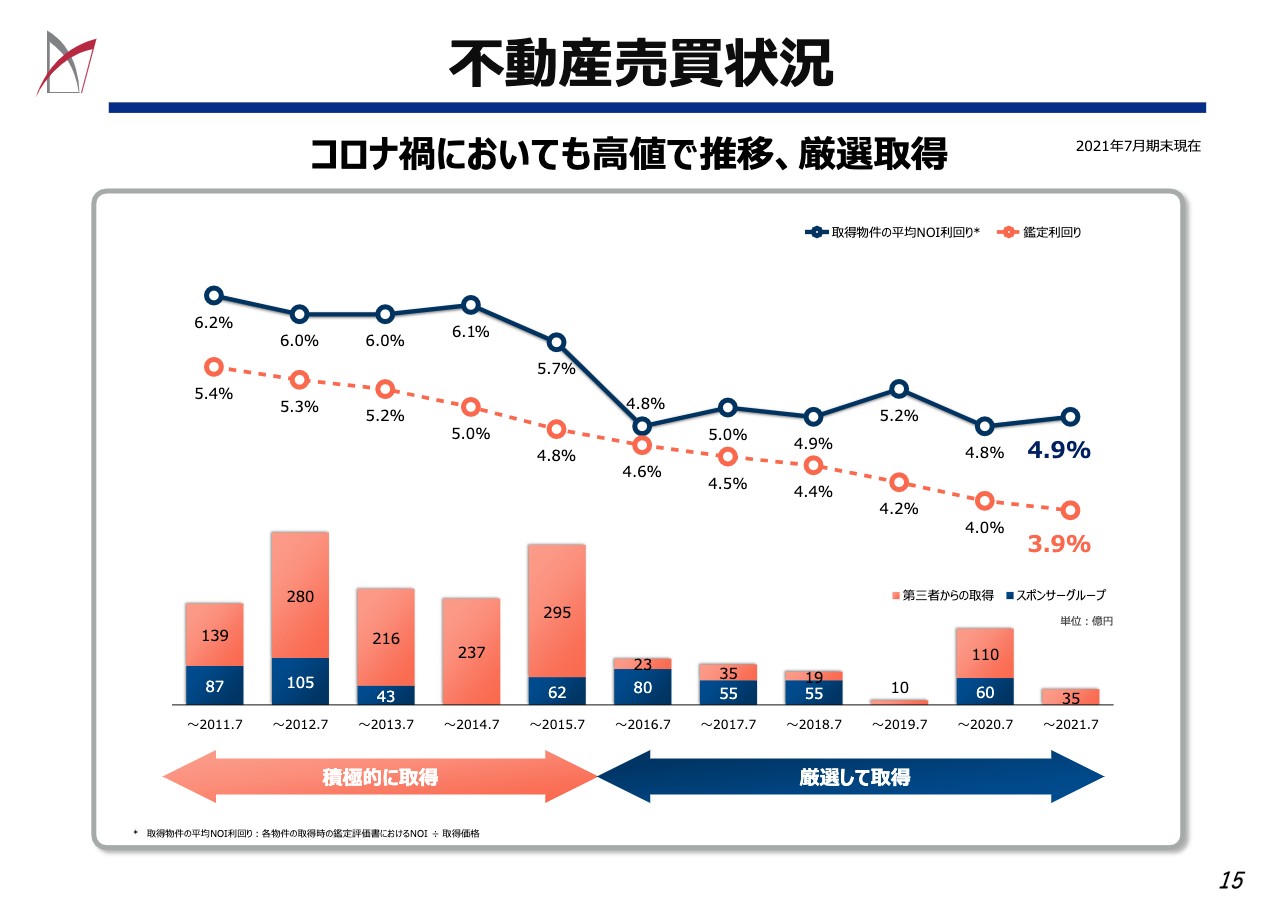

不動産の売買市況です。不動産価格は高位で推移しています。スライドの赤い折れ線グラフでは、当投資法人の物件の評価を継続的に行っている鑑定会社が評価した物件の利回り水準を示しています。利回りが低いということは不動産価格が高いことを表しており、こちらのグラフを見ると、不動産価格は高位で推移していることがご確認いただけるかと思います。

紺色の折れ線グラフのほうは、私たちが過去に取得した物件の平均の利回りを示すものです。以前は不動産の価格が安かったこともあり、積極的な取得を行っていましたが、現在は不動産価格が高騰しているため、物件を厳選して取得をしています。

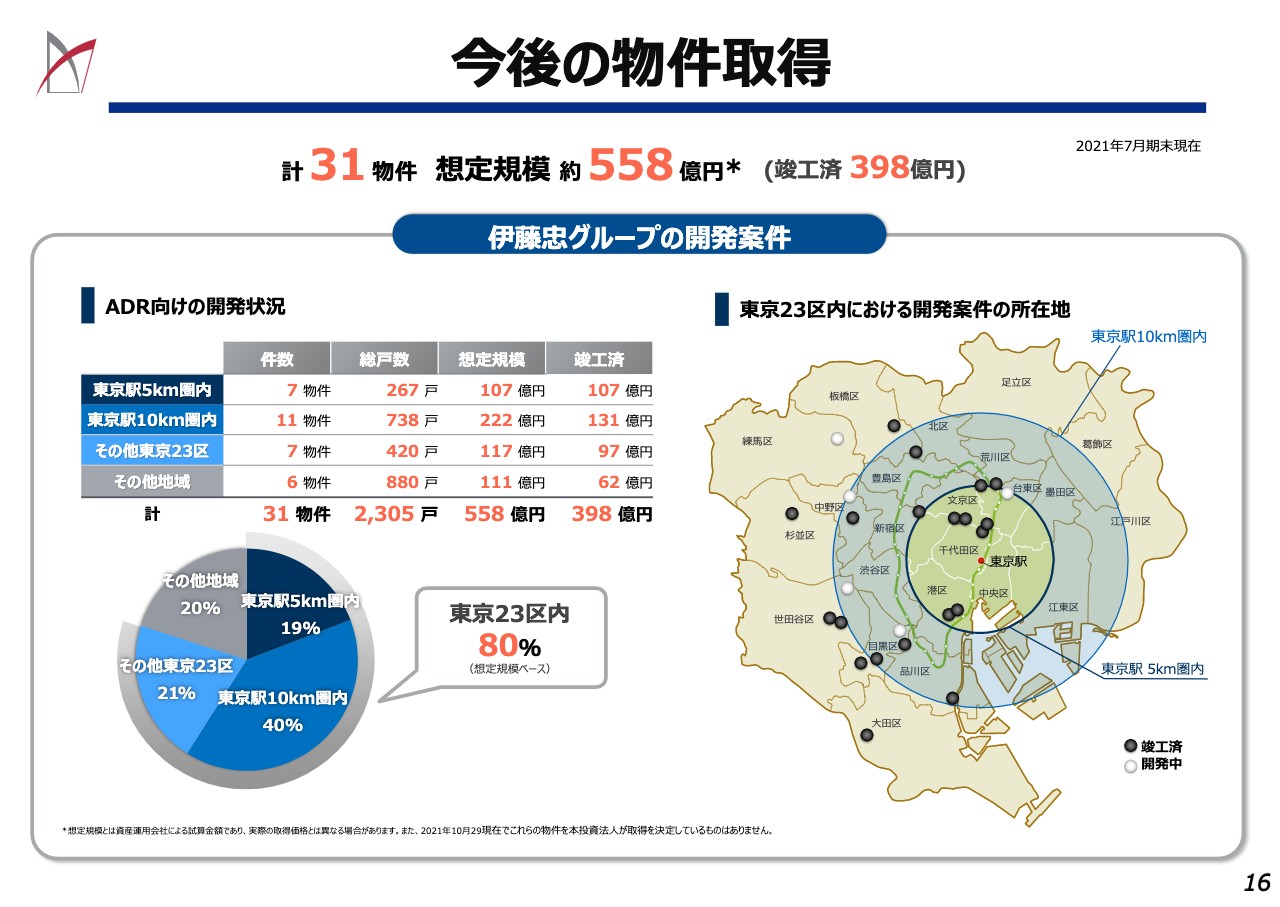

今後の物件取得

伊藤忠グループにおける、当投資法人向けの賃貸マンションの開発状況についてご説明します。東京23区を中心に、かつ特定の行政区に偏ることなく積極的に開発を行っています。当面は、このスポンサーの開発案件を中心に物件の取得を進めていきたいと考えています。

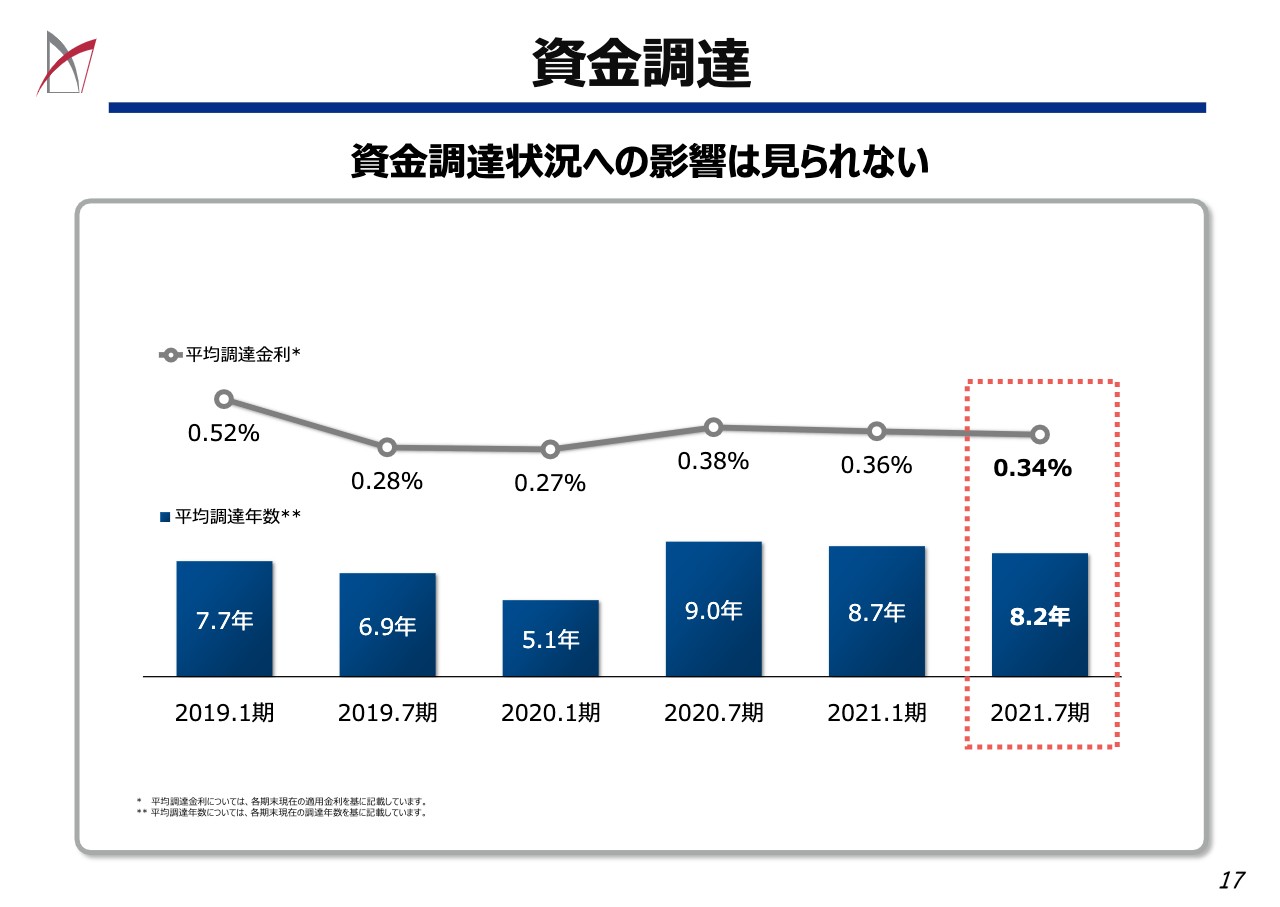

資金調達

資金調達の影響についてご説明します。各金融機関からの貸し出し姿勢に特に変化はありません。金利は低位で推移しており、期間の長期化も併せて実現できています。

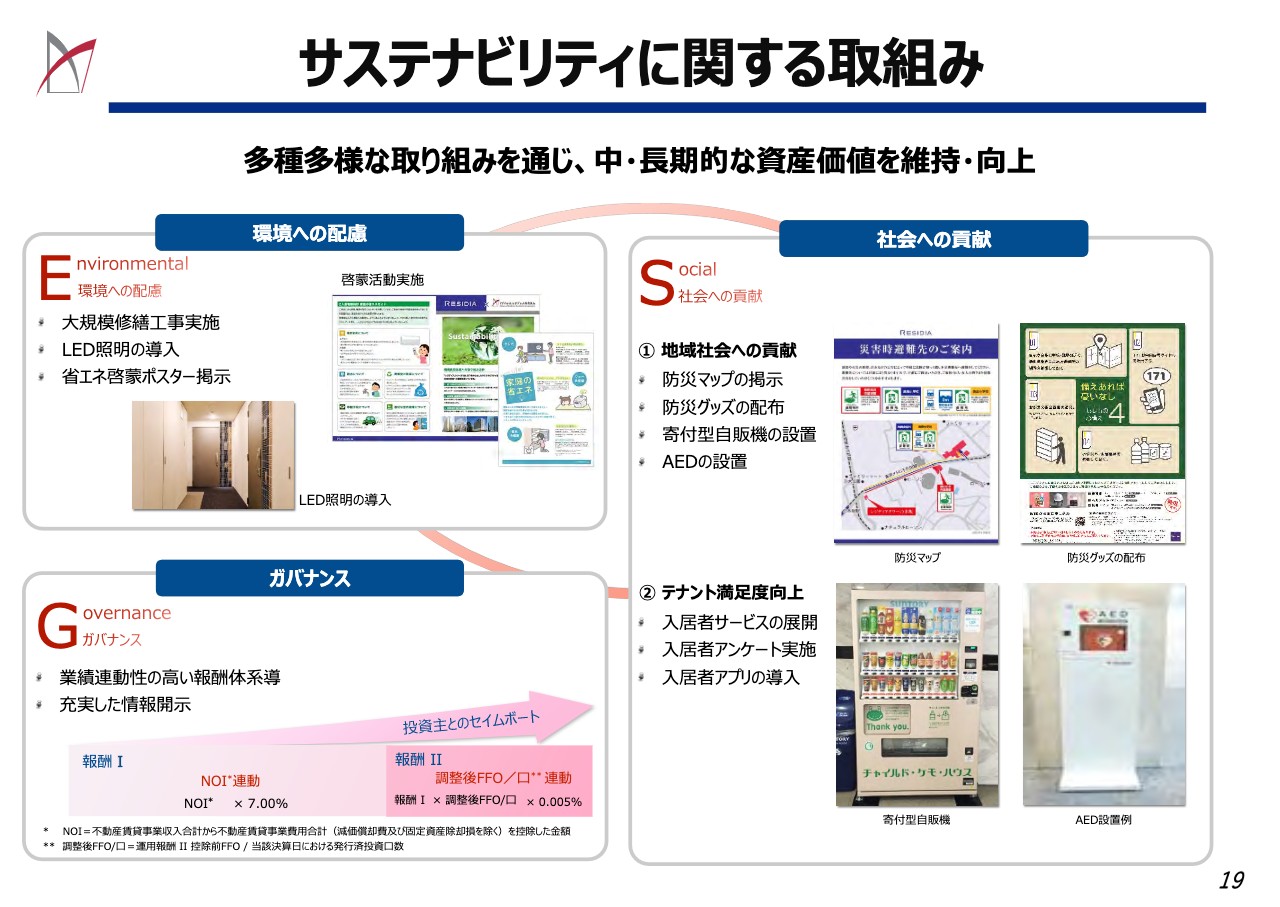

サステナビリティに関する取組み

サステナビリティに関する取り組みについて少し触れたいと思います。スライドの内容は、当投資法人ならびに私たち運用会社で現在取り組んでいるものを抜粋しています。

環境への配慮においては、大規模修繕工事を計画的に実施し、スクラップ&ビルドによる二酸化炭素排出を低減しています。また、LED照明の導入も推進しています。ガバナンスの取り組みとしては、運用会社の報酬体系を投資法人の業績と連動させています。また、情報開示の充実にも努めています。

社会貢献の面では、全物件に避難所を記載した防災マップを掲示しています。併せて、希望される入居者全員に防災グッズの配布も行っています。サステナビリティについては引き続き、できることを着実に一歩ずつ継続して取り組んでいきたいと考えています。

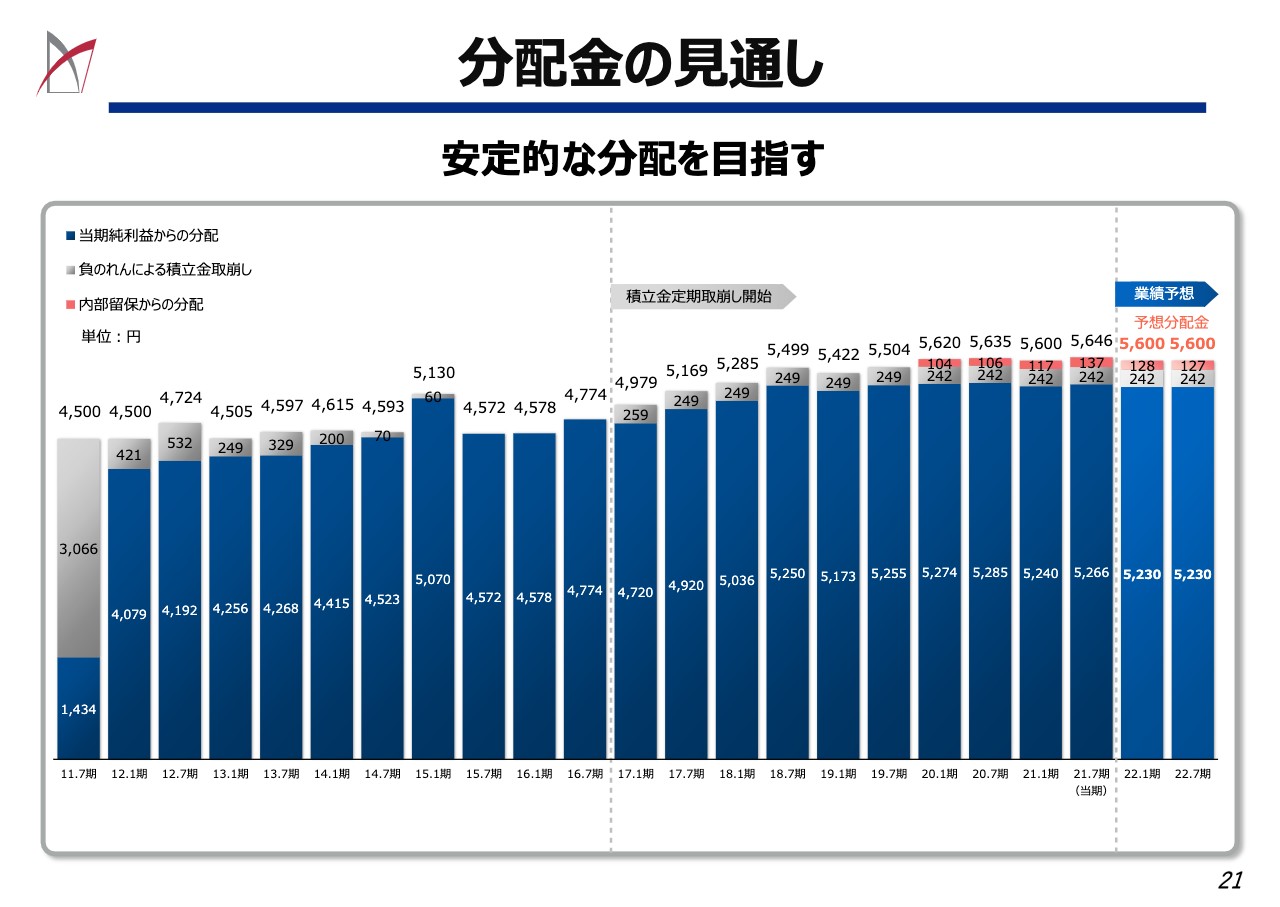

分配金の見通し

分配金の見通しについてです。スライドには、2011年以降の分配金の実績を記載しています。予想分配金については、2022年1月期・2022年7月期ともに、直近の実績とほぼ同水準で、5,600円ずつで予定しています。

この5,600円の前提となる運用上の稼働率については96パーセント程度で想定しており、実現可能で、特段無理な水準ではないと認識しています。今後も安定した分配金の実現とともに、着実な成長をできるように努めていきたいと思っています。

まとめ

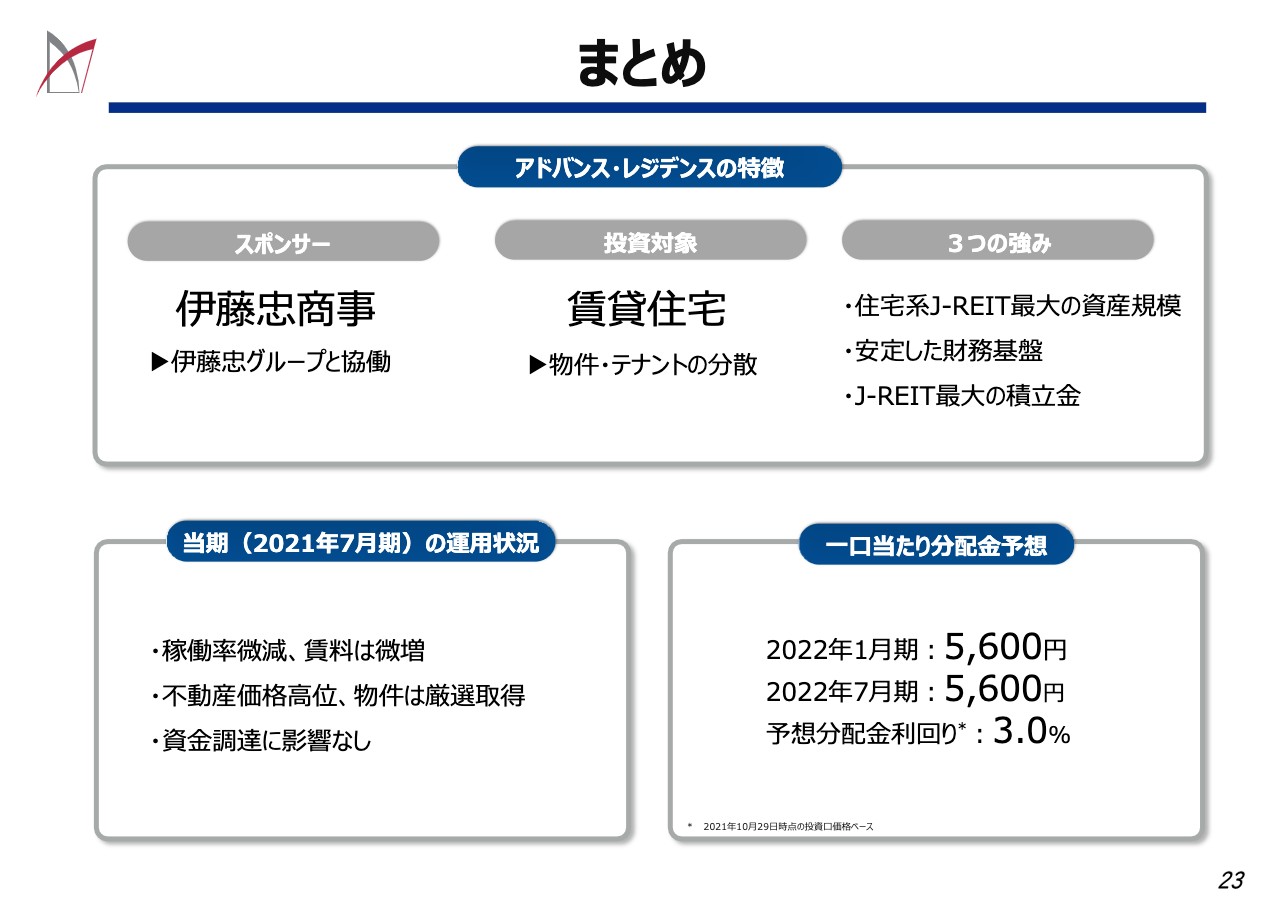

最後に、今までご説明した内容をまとめました。まずは、アドバンス・レジデンス投資法人の特徴です。スポンサーは伊藤忠商事、投資対象は分散の効いた賃貸住宅に特化しており、稼働、収益面は安定しています。そして、J-REIT最大の301億円の積立金をはじめとした3つの強みがあります。

足元の運用状況については、稼働率はやや低下したものの安定的に推移しており、賃料も緩やかですが上昇しています。

不動産の売買市況については、不動産価格は高止まり、当面この傾向は続くものと見込んでいます。

資金調達の状況については、金融機関の貸し出し姿勢には変更ありません。

最後に、分配金についてです。1口当たりの分配金は5,600円としています。分配金が5,000円を下回る場合は、積立金を取り崩し、5,000円以上の分配金を確保する方針で進めています。

質疑応答:若年層がREITに投資するメリットについて

まず、「若年層にとって、REITに投資するメリットを教えていただけますか?」というご質問です。

J-REITは本来、特性としては、債権と株式投資の中間に位置するミドルリスク、ミドルリターンの投資商品となっています。どうしても株式市場に上場している関係上、金融市場の影響は受けるものの、分配金を一定程度安定的に配当し続けることができるところが特徴です。こちらについては長期の保有をしていただくことで、安定した分配金を長期に渡り享受いただくところがメリットと考えています。

質疑応答:イールドスプレッドの縮小が想定される中でREITに投資するメリットについて

次に、「米国を中心とした物価上昇圧力に伴い、イールドスプレッドの縮小が想定される中で、REITに投資する妙味があれば教えてください」というご質問です。

今後、金利が上昇することが想定されます。金利が上昇した場合はどうなるのかと言うと、J-REITは株式市場の影響を受けるため、一定程度は価格の調整が入るのではないかと想像できます。

すると、分配金の利回りも上がります。現状、国債に対してのスプレッドはJ-REIT全体では3.5パーセント程度となっているため、このスプレッドが確保できている間は引き続き投資妙味があるのではないかと感じています。

質疑応答:財閥系不動産会社とREITへの投資の比較について

次に、「財閥系不動産会社に投資して配当をもらうことと比較して、REITのメリットは何でしょうか?」というご質問です。

一般の事業会社、不動産会社とREITを比較すると、J-REITの特徴で一番大きいのは分配金を全額支払うというところで、税金がかからない点です。したがって、内部留保をすることなく全額分配するところが最大のメリットではないかと考えています。

質疑応答:コロナのREITへの影響と今後の人口移動の見通しについて

次に、「新型コロナウイルスで郊外に移る人が多くなった影響は、賃貸住宅特化型REITにはありましたか? また、人々の動きについて、今後の見通しを教えてください」というご質問です。

先ほど少し触れましたが、わずかではあるものの、東京23区から外へ入居者の方が移っている傾向はあります。

しかし、今後の人の動きについて当法人では、このインフラの整った東京23区から人が郊外に大きくシフトすることは考えにくいと思っています。

お部屋を借りる動機は、勤務先だけではないと考えています。もちろん、交友関係やその他、教育や医療機関など、諸々のインフラを含めた中の1つとして、通勤時間や勤務先といったものがあると思っているため、引き続き新型コロナウイルスが落ち着いてくれば、東京への人口流入は戻ってくると考えています。

質疑応答:首都圏への人口集中見込みについて

次に、「今後の人口動態を踏まえると、より首都圏へ集中していくのでしょうか?」というご質問です。

東京23区中心部から少し外側の地域に人が移ることはある程度想定されますが、賃貸市況に影響を及ぼすほどではないと考えています。新型コロナウイルス感染拡大が一定程度収束すれば、東京都内に人口が戻ってくるのではないかと考えています。

質疑応答:物件取得を行う上で最も気をつけていることについて

次に、「物件取得を行う上で最も気をつけていることについて教えてください」というご質問です。

まず、物件を取得する際に利回りを確認するのは大前提ですが、一番気をつけていることとして、実際にその物件に住む方のイメージが具体的にできるかどうか、同時に、その立地が将来にわたり需要が高いかどうかということを見ています。

質疑応答:バリューアップ工事による成約賃料上昇について

次に、「一部、成約賃料上昇に成功している物件が出てきていますが、引き続き、バリューアップ工事による成約賃料上昇は期待できるのでしょうか?」というご質問です。

コロナ禍においても、バリューアップ工事は継続的に行っています。結論として、バリューアップ工事を行った住戸に関しては、新型コロナウイルスの影響なく、賃料の上昇は図れています。賃料上昇率は、バリューアップ工事を行うビフォーアフターで、20パーセント程度上昇しています。

質疑応答:テレワーク対応の工事について

次に、「新型コロナウイルス感染拡大がいったん落ち着きを見せていますが、今後のバリューアップ工事は継続してテレワーク対応の工事を実施されるのでしょうか? また、件数に変化はありそうでしょうか?」というご質問です。

専有部部のバリューアップ工事は1期あたり年間に換算して100室ほど実施しています。今後の見通しとしては、引き続き、この同数もしくは少しずつでもバリューアップ工事の対象住戸を増やしていきたいと考えています。

そのバリューアップ工事の中でも、テレワーク対応工事については、各物件のプランによって、テレワーク向けの対応ができるものはその都度考えながら進めています。直近の新たな取り組みとしては、25平米のワンルームタイプの住戸をあえて1DK化して、居室スペースとワーキングスペース、もしくは、その他のスペースで分ける取り組みを行っています。

質疑応答:保険等災害のリスクヘッジについて

次に、「都心に物件が集中するリスクヘッジは、シンプルに保険なのでしょうか?」というご質問です。

地震保険に関しては、コストおよびその他のメリット・デメリットを考えた上で現状入っていません。大前提として、東京都心部のみに物件を集中させることなくある程度分散させることが地震に対するリスクヘッジの一つと考えています。

地震が起きた際に想定される被害については、PML値という理論値上の数字で55億円程度と算出されています。私たちとしては、その55億円の修繕費用について、バランスシートの流動資産というかたちで確保して対応しています。

質疑応答:エネルギー使用量削減の取り組みについて

次に、「エネルギー使用量削減について、具体的にどのような取り組みをされているのでしょうか? 電源構成にも配慮されているのでしょうか?」というご質問です。

会社のホームページには、サステナビリティの取り組みについて具体的に記載しています。エネルギー使用量や温室効果ガス、いわゆるCO2の排出、水使用量、廃棄物の使用量については削減目標を掲げて、現状進めているところです。

先ほども少し触れましたが、電球をLEDに切り替えることで電気使用量の削減につなげている他、最近特に行っていることとして、マンション全体の電気使用量の計測も実施しています。賃貸マンションという特性上、共用部分に関してはマンションの所有者が電気の使用量を把握できるのですが、各部屋の使用量についてはお客さまがそれぞれ個別に電気の契約を行っているため、物件の所有者にはわからないのが一般的です。

しかし、私たちは電流計測メーターを設置し、これによりマンションの専有部分全体の使用量の確認に取り組んでいます。こちらは今年から取り組んでいる内容で、最終的には約270の物件全部に設置することを目指しています。

質疑応答:海外投資家比率増加への対応について

次に「投資主の構成の中で外国人比率の増加が続いていますが、海外にアピールするにあたって、どのような取り組みや工夫をされているのでしょうか?」というご質問です。

おっしゃるとおり、直近の外国人の投資家比率は若干上昇しています。以前は20パーセント程度でしたが、現在は23パーセント程度にまで増加しています。取り組みとしては、コロナ禍前においては、海外IRを年に2回、10日から2週間程度の期間で行っていました。

現在はコロナ禍の影響を受けて、「Zoom」や電話会議で年に30社から50社程度の海外の投資家の方と面談を行い、私たちの運用状況を報告しています。また、ホームページにおいても海外投資家の関心度の高いサステナビリティに関する取り組みを中心に、充実した英文開示を行っています。

質疑応答:新卒と経験者の採用比率・パフォーマンスについて

次に、「新卒より経験者を採用したほうがコストパフォーマンスがよいのではないでしょうか? 新卒、転職の比率の両方を教えてください」というご質問です。

現状、当社は79人の社員がいます。新卒採用を開始したのは約8年前で、10人程度の新卒社員がおり、10パーセント強が新卒社員となります。経験者のほうがコストパフォーマンスがよいのではないかというご質問ですが、確かに中途採用で入ってきた方のほうが即戦力として活躍してもらえる機会はあろうかと思います。

一方で、新卒の方を採用することによって、長期にわたりいろいろな業務を学び、このアドバンス・レジデンス投資法人の運用ノウハウも学んで、ゆくゆくは活躍してもらえると考えています。ですので、決してどちらがコストパフォーマンスがよいのかということではないと認識しています。

質疑応答:新卒社員の戦力化について

次に、「新卒の戦力化が大変そうですが、どれくらいかかるのが一般的でしょうか?」というご質問です。

こちらは各企業共通の悩みと言いますか、問題と認識しています。もちろん新卒の方々の成長度合いは、業務の特性や慣れる具合により変わってくるかと思います。私たちの会社では、2年、3年の間にジョブローテーションを行うことで早期戦力化に努めています。実際には3年程度、もしくは5年程度で十分な戦力として当社で活躍していただけています。

工藤氏からのご挨拶

コロナ禍において、引き続き見通しにくい環境ではございますが、私たちが今まで培ってきたノウハウを最大限発揮することで、着実に安定分配ならびに成長を続けていきたいと考えています。また、この機会にぜひ、分散投資の中の1つとしてご検討いただいて、長期にわたり安定した収益をご享受いただければ幸いです。

本日は、アドバンス・レジデンス投資法人のIRセミナーをご視聴いただき、誠にありがとうございました。

記事提供: ![]()