2022年5月13日に行われた、株式会社Amazia 2022年9月期第2四半期決算説明会の内容を書き起こしでお伝えします。

2022年9月期 第2四半期(会計期間) 業績概要

佐久間亮輔氏:2022年9月期第2四半期(会計期間)業績概要につきまして、ご報告させていただきます。

第2四半期は、積極的に広告宣伝費を投下し、その結果、MAUは前年同期比で10パーセント程度増加しました。下落傾向にあった売上高も、前年同期と同水準まで回復しています。

売上高は17億3,100万円、売上総利益は6億4,300万円、営業利益はマイナス900万円となっています。

さらに詳しくお伝えすると、MAUは前年同期比で10パーセント程度増加しましたが、ユーザーの消費マインドが減衰したことにより、課金収益KPIが低調に推移した背景があります。

また、当社の広告収益の主軸は海外のアドネットワークですが、一部において円安の恩恵はあったものの、対前年同期比ではATT導入による影響がマイナス要素としてはたらいたため、結果的に広告収益KPIが微減しています。

一方、前回に引き続き、2021年4月から広告宣伝方針を変更し、獲得効率より獲得数を重視した運用を実施しています。結果として、MAUは増えたものの、売上高広告宣伝費率が30パーセント強まで増加したため、営業利益率は悪化しています。

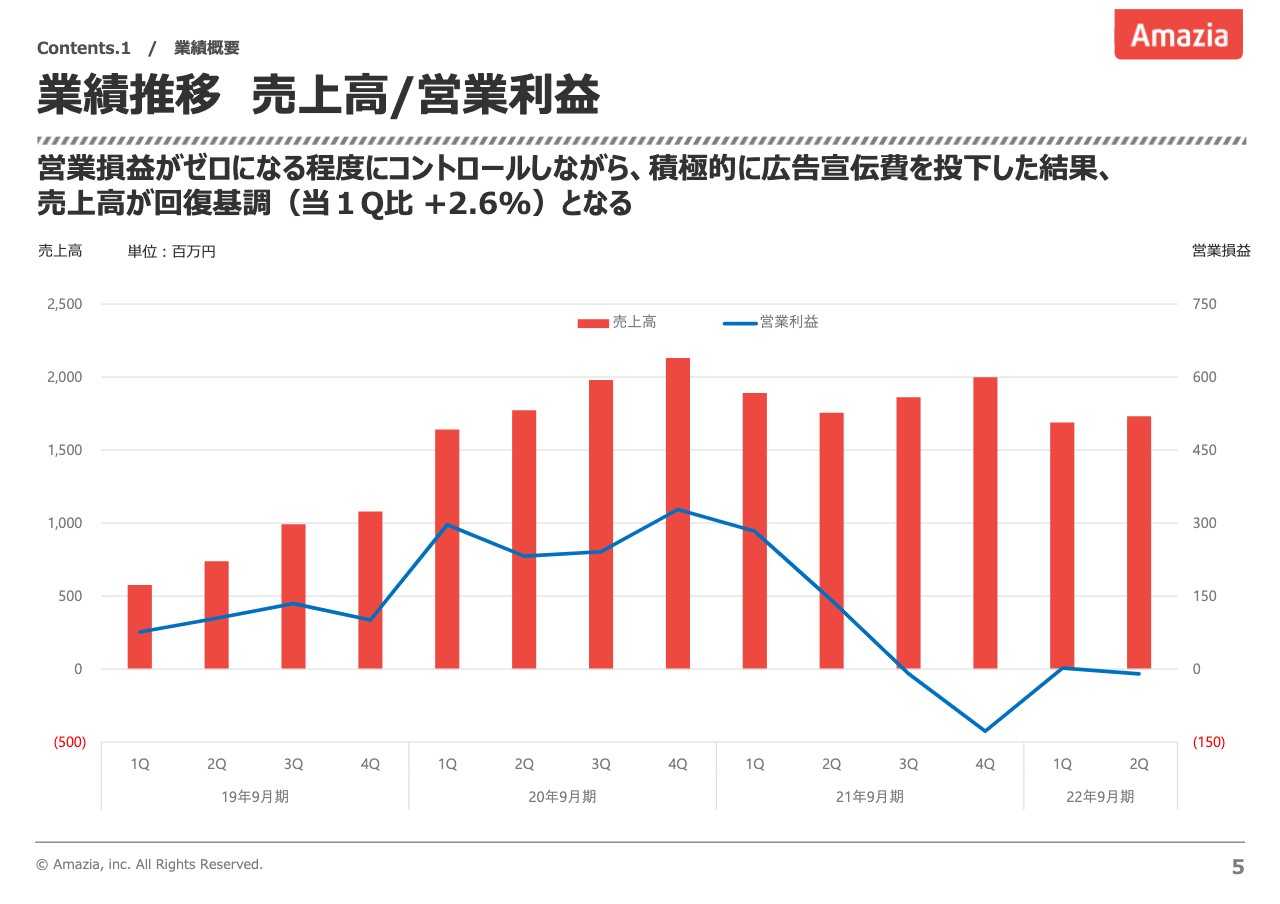

業績推移 売上高/営業利益

スライドは、業績推移として売上高と営業利益に関するグラフです。現在、当社はMAUの維持・拡大を第一優先としており、営業損益がゼロになる程度にコントロールしつつ、積極的に広告宣伝費を投下し続けています。

その結果、売上高は当第1四半期比プラス2.6パーセントとなっていますが、営業利益はゼロ程度にとどまっています。

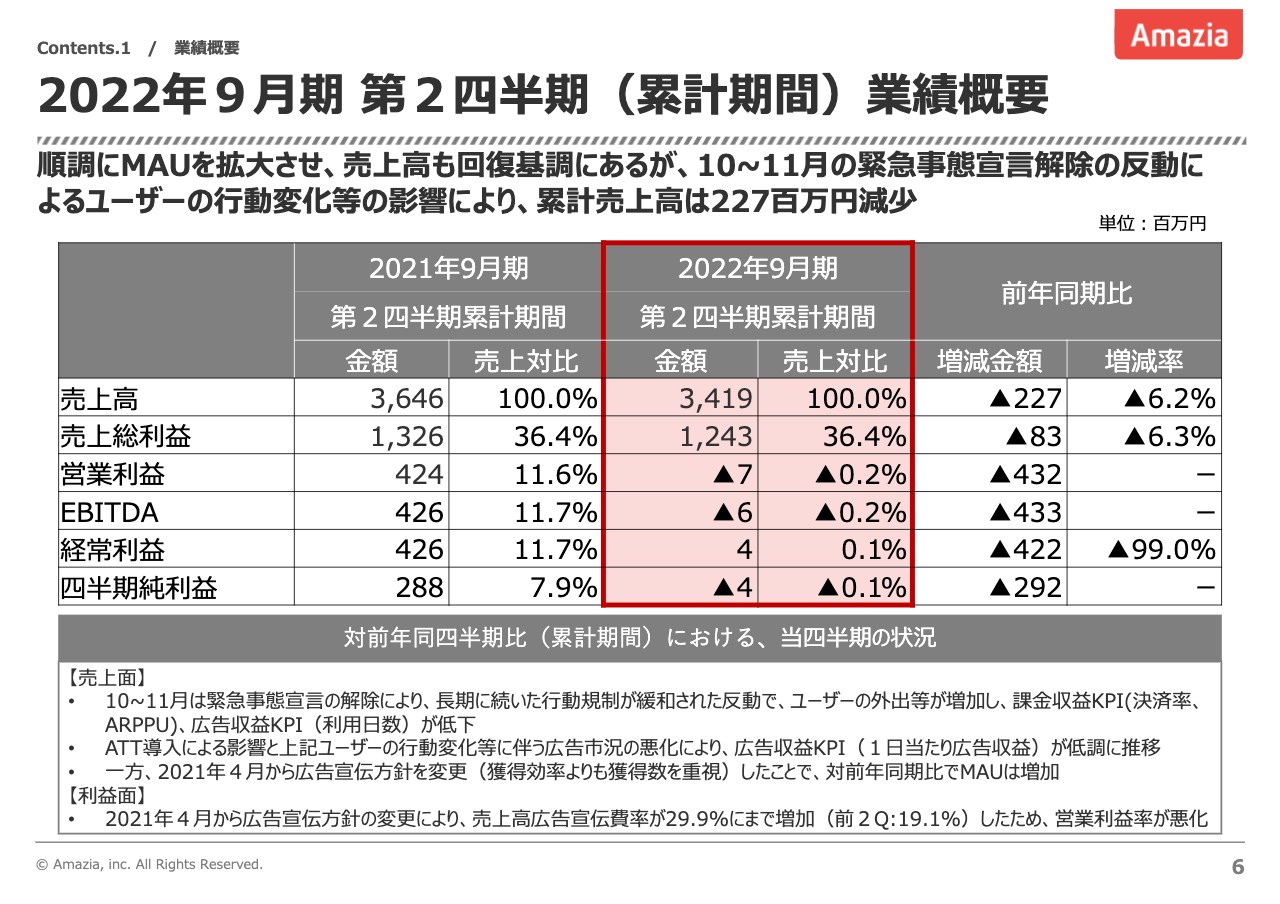

2022年9月期 第2四半期(累計期間)業績概要

2022年9月期第2四半期(累計期間)の業績概要になります。MAUを順調に拡大させ、売上高も回復基調にあります。しかし、10月、11月は、9月末に緊急事態宣言が解除された反動によるユーザーの行動変化等の影響によりKPIが悪化したため、累計売上高は2億2,700万円減少しています。

売上高は34億1,900万円、売上総利益は12億4,300万円、営業利益はマイナス700万円、経常利益はプラス400万円となっています。

当四半期の状況は、10月、11月にユーザーの課金マインドが大きく減少しました。これは、緊急事態宣言解除の反動で、ユーザーの外出等が増えた影響かと思います。結果としてKPIは悪化し、さらに、第1四半期の広告と同じくATTの影響も受けています。

繰り返しになりますが、方針変更に伴い、広告宣伝については獲得効率より獲得数を優先して実施しました。そのため、前年に比べてMAUは増加しましたが、営業利益率は悪化しています。

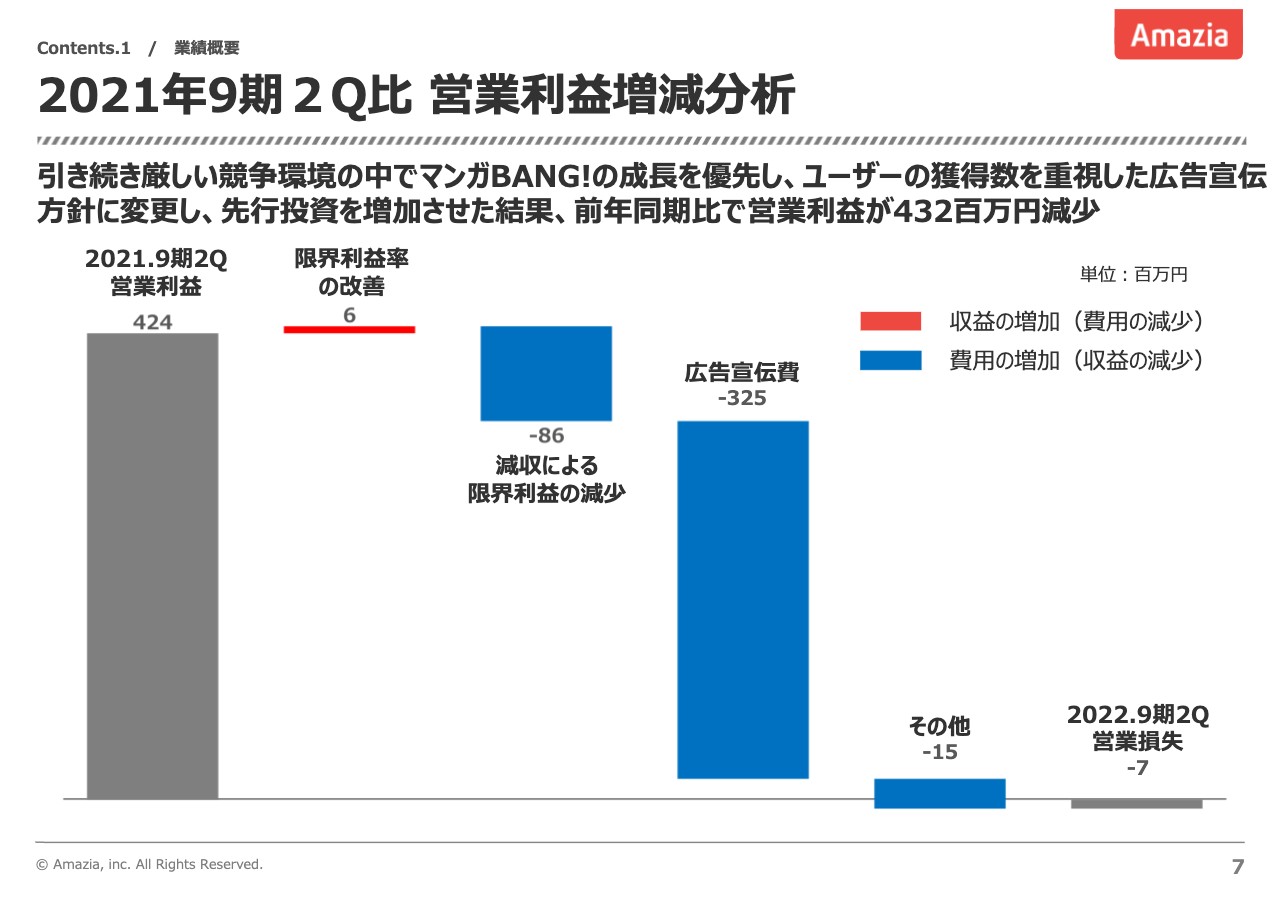

2021年9期2Q比 営業利益増減分析

2021年9月期第2四半期と比較した、営業利益増減の分析についてです。競争環境はより厳しくなった印象はありませんが、前四半期から同程度の厳しい環境が続いています。そのような中で「マンガBANG!」の成長を最優先に考え、ユーザー獲得数を重視した広告宣伝方針に変更し、先行投資を増加しています。

前年の営業利益の4億2,400万円に対し、金額の大きいところでは3億2,500万円の広告宣伝費増加が生じ、営業損失はマイナス700万円となっています。

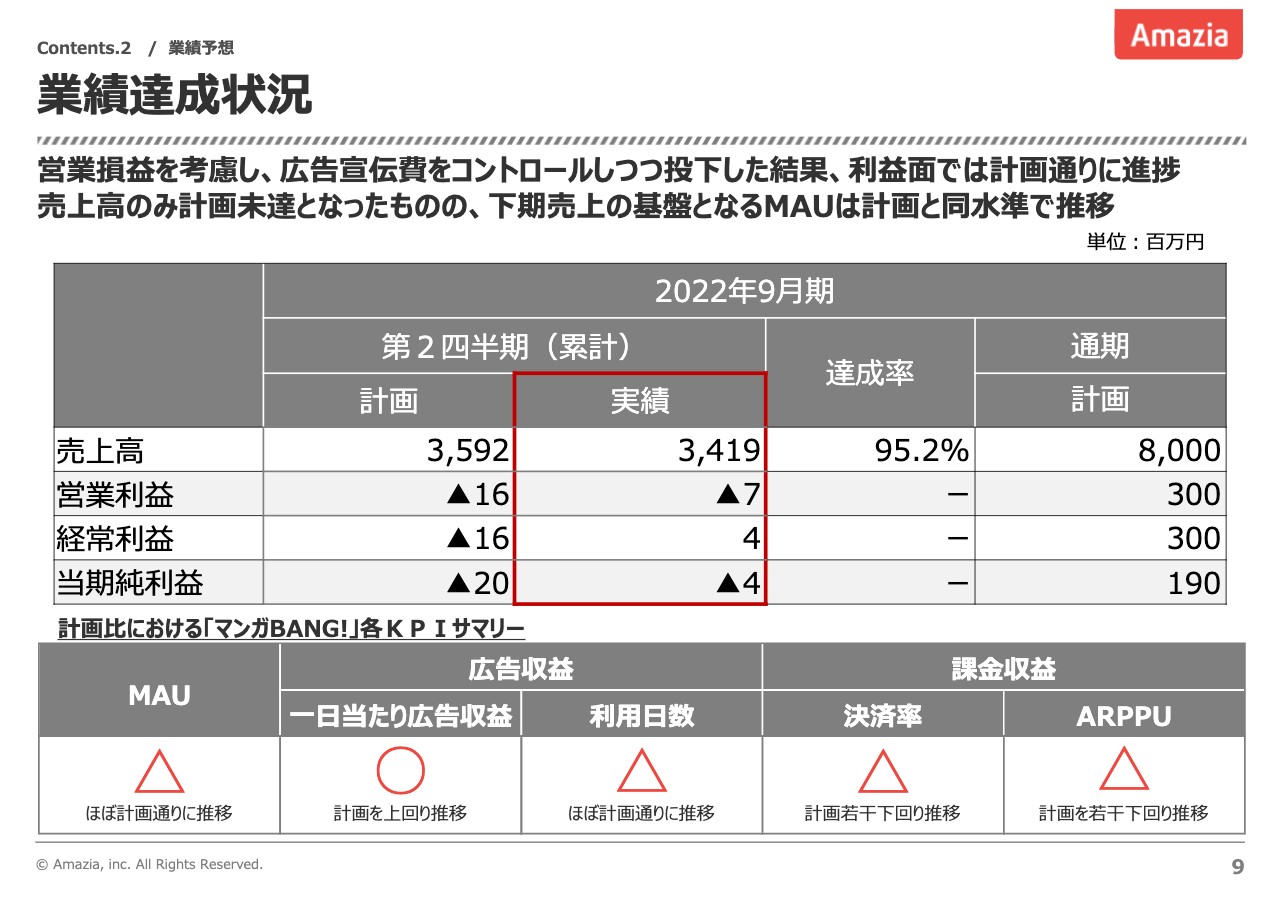

業績達成状況

今後の業績予想についてご説明します。当初計画に従い、営業損益を考慮し、広告宣伝費をコントロールしつつ投下した結果、利益面では計画どおりに進捗しています。売上高のみ計画未達となりましたが、下期売上の基盤となるMAUは、計画と同水準で推移しています。

売上高35億9,200万円の計画に対し、実績は34億1,900万円で、達成率は95.2パーセントとなっています。利益部分は、想定どおり少額のマイナスという結果になっています。

また、当社が重要視している5つのKPIのサマリーについて、MAUはほぼ計画どおりに推移していますが、広告収益単価については、計画を上回って推移しています。課金収益の決済率とARPPUが計画を若干下回って推移したことが、売上高未達の原因となりました。ただし、上期については計画との大きな乖離はありません。

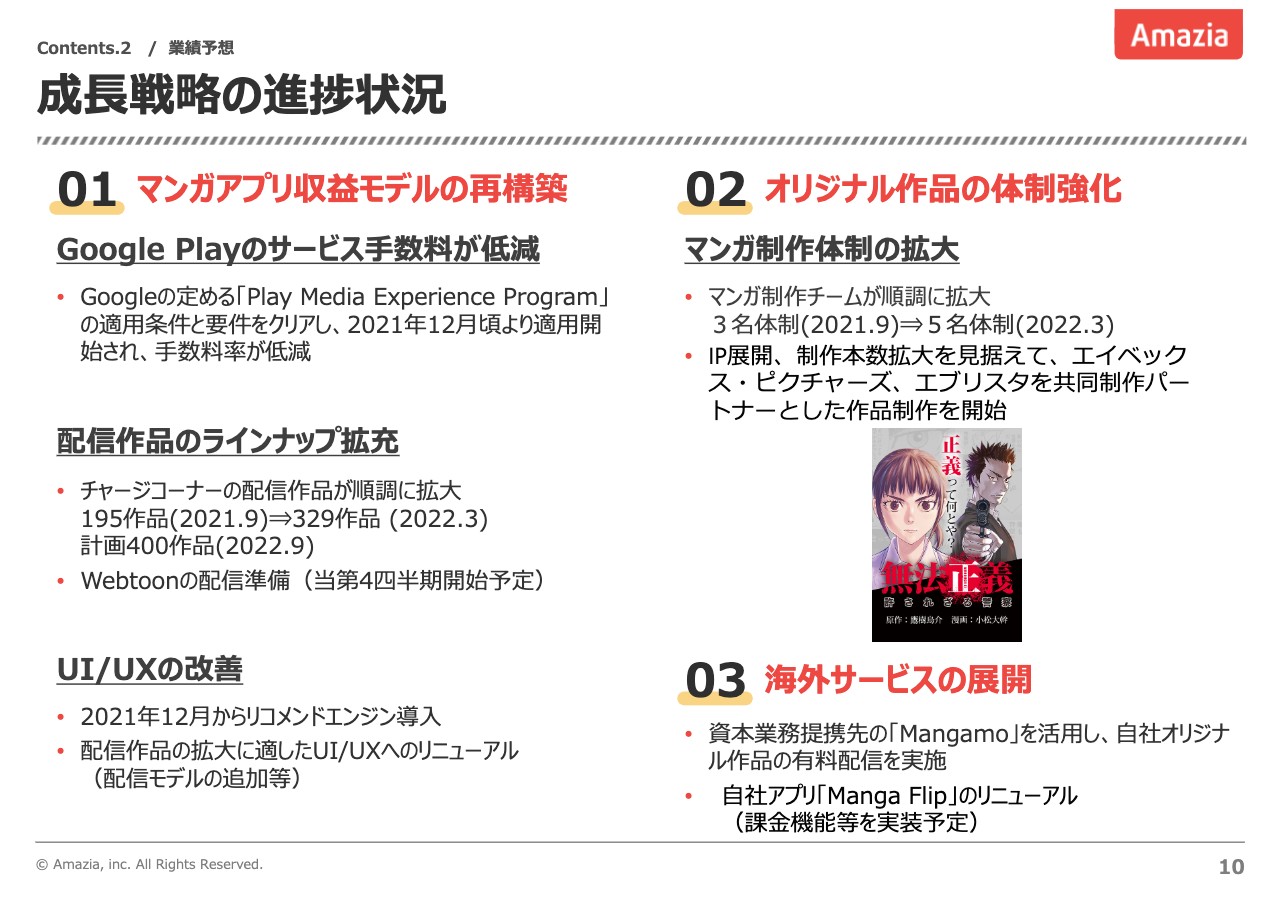

成⻑戦略の進捗状況

成長戦略の進捗状況です。今期は「マンガBANG!」の収益モデルの再構築を第一優先で取り組んでいます。その中で「Google Play」のサービス手数料の低減適用が、昨年12月から始まっています。

「Play Media Experience Program」という、Googleが定める特別なプログラムの適用条件とさまざまな要件を無事クリアし、当社のアプリ「マンガBANG!」で適用され、決済手数料の低減という特別な待遇を受けています。

当社の配信作品のラインナップ拡充という意味では、「チャージで読む」というフリーミアムコーナーで、作品数を倍増させる計画を実施しています。上期が終了しましたが、現状は195作品から329作品と、計画どおりに増加できています。期末までに400作品を超えるラインナップが実現する見込みです。

併せて、今、日本で人気を博しつつある「Webtoon」の配信準備を進めています。当第4四半期の7月、8月、9月の間に、当社も「Webtoon」の配信と販売を実施する予定です。

「Webtoon」のメインユーザーはライトユーザーや若年層で、当社がこれまで取り込めていなかったユーザー層が取り込めるものと期待しています。また、日本の作品以外にも中国の作品の交渉も行っています。

次に、UI/UXの改善についてです。当社のアプリでは「1人の読者にどのくらい作品を読んでいただけるか」という併読数を、指標として重視しています。そのため、12月からリコメンドエンジンを導入しました。作品数の増加とリコメンドエンジンの導入により、併読数自体は改善傾向にあります。

また、配信作品数の拡大にあたり、最適化したUI/UXへのリニューアルの開発を進めています。配信モデルの追加も踏まえて、当社のサービスが最も使いやすく、よりユーザーが読みやすい体制を作っていきたいと考えています。

さらに、オリジナル作品の体制強化です。マンガアプリおよび電子書籍サービスの厳しい競合環境が続いている中で、差別化につながるコンテンツとして、独占的および先行的に配信できるオリジナル作品の拡充を、当期の目標に置いています。

作品数はまだ少ないものの、出版社では編集部にあたる制作チームは順調に拡大しており、3名から5名体制になっています。現在も継続して、編集部員の採用を積極的に行っています。

現在、十数本の作品制作を行っており、企画中のものを含めると、当社が目標としている30本の連載開始にようやく目処がついたといえる状況です。こちらは「マンガBANG!」での配信や広告での利用、および他社電子書籍サービスでの外販と合わせて、優位性の確立と収益化を両立して進めていきたいと思っています。

今後さらに魅力的な作品を作っていくために、IP展開や本数拡大を見据えた上で、エイベックス・ピクチャーズやエブリスタといった、共同制作パートナーとの作品制作を開始しています。第1作目として、アングラものといわれる『無法正義』という警察の物語の連載を開始しました。

当社でこちらの作品を人気化させ、エイベックス・ピクチャーズで映像化していただくプロジェクトがあります。もちろんすべての作品を映像化できるわけではありませんが、この取り組みの中からIP展開の作品が出てくることに期待しています。

最後に、海外サービスの展開です。まず、前期に出資した資本業務提携先の「Mangamo」と情報共有と事業提携を常に行っており、当社のオリジナル作品の配信を開始しています。

そちらのユーザーの傾向や動向を踏まえ、当社がテストマーケティングを行っている「Manga Flip」という海外の英語圏向けサービスのリニューアルに着手したところです。

現在の「Manga Flip」は、完全無料で利用できますが、今回、こちらに課金機能の追加を予定しています。

海外市場については、課金のマインドが低いと常に言われています。しかし、当社としては自社オリジナル作品や「Webtoon」作品を海外のユーザーにしっかり届けることによって、課金事業を成長させていきたいと考えており、こちらの展開を強めていく計画です。

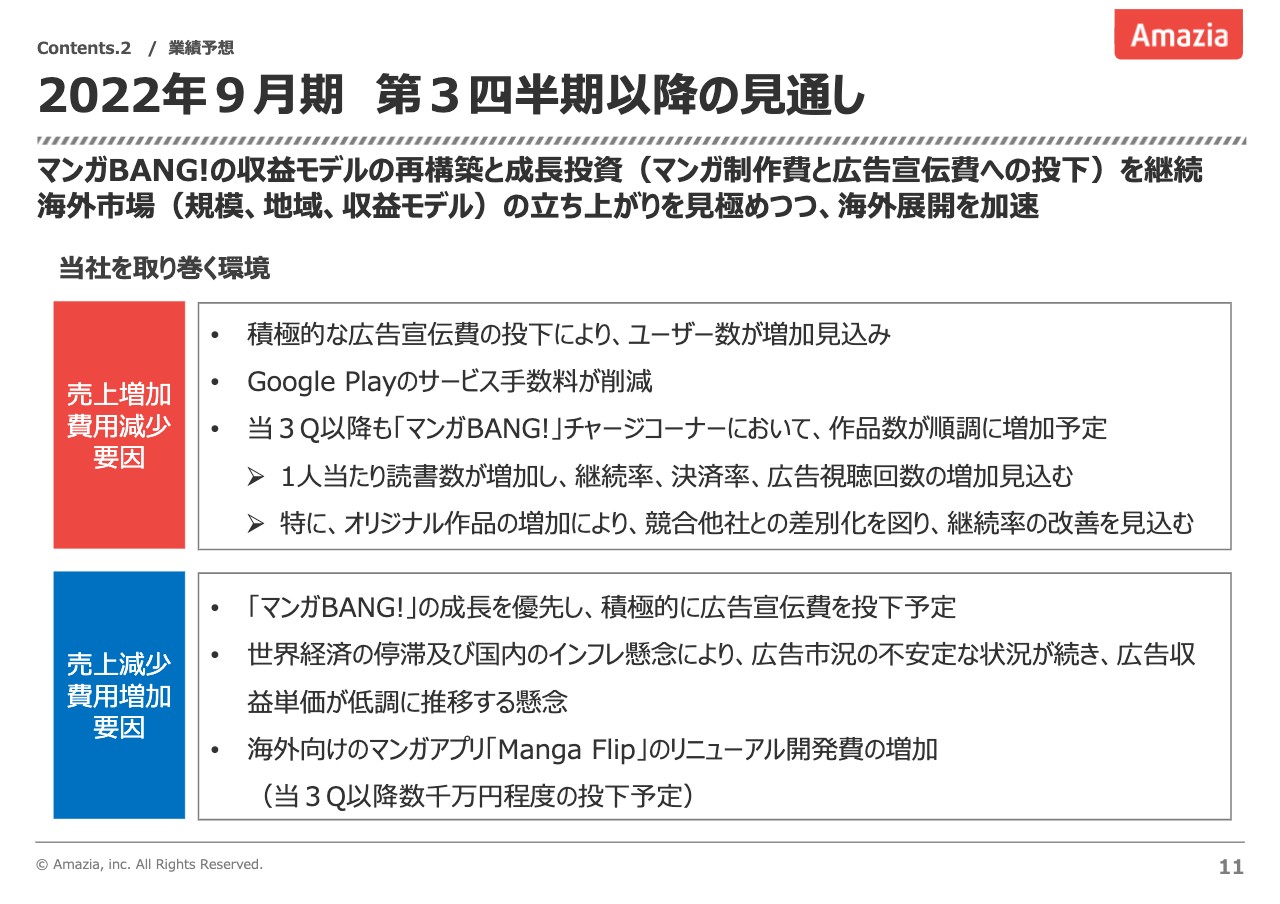

2022年9月期 第3四半期以降の見通し

2022年9月期第3四半期以降の見通しをご説明します。「マンガBANG!」の収益モデルの再構築と成長投資を継続します。また、海外市場の立ち上がりを見極めつつ、海外展開を加速します。

売上増加要因については、現在、広告宣伝費の増加および積極的な投下により、ユーザー数を増加させる取り組みを行っています。

また、「Google Play」のサービス手数料を低減できることになりました。「マンガBANG!」のチャージコーナーにおいて、作品数を積極的に拡大しており、「Webtoon」配信についても取り組んでいきます。

一方で、売上減少要因として、「マンガBANG!」の積極的な広告宣伝費の投下による利益減少がもっとも強く表れています。

昨今のロシアのウクライナ侵攻なども踏まえた世界経済の停滞および国内のインフレ懸念による、広告市況の不安定な状況が出現するのではないかと危惧しています。ただし、ロシアのウクライナ侵攻については、直接的な意味で、当社の事業への影響はほぼないと言える状況です。

加えて、海外向けマンガアプリ「Manga Flip」のリニューアルについても、数千万円程度の開発費を投下する予定になっています。こちらが売上減少、もしくは費用増加の要因として考えられる見通しです。

以上、簡単ですが、第2四半期決算説明とさせていただきます。ありがとうございました。

記事提供: ![]()