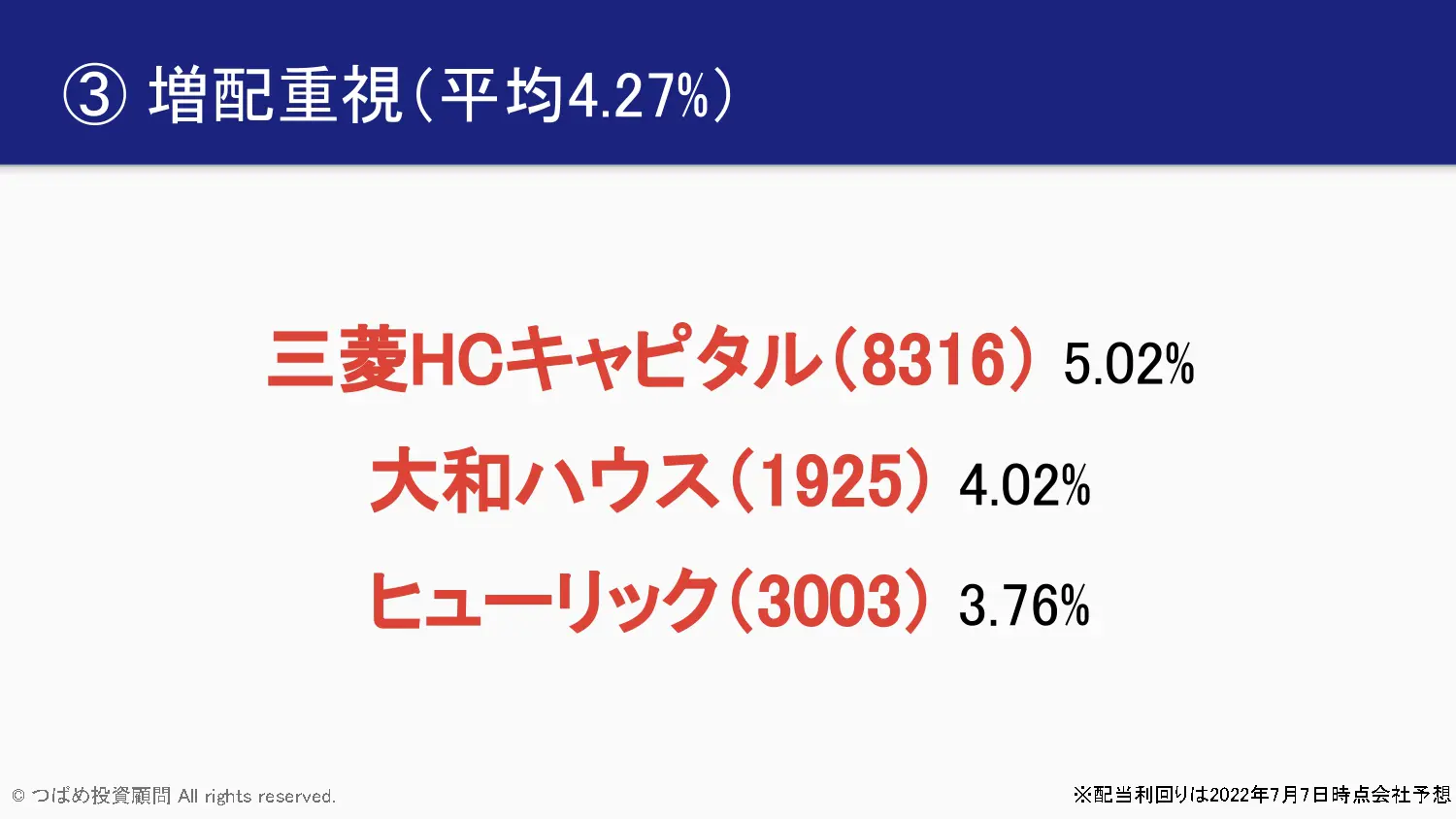

増配銘柄のポートフォリオ

続いては増配銘柄です。

今後増配が期待できる、つまり事業が成長して且つ配当利回りが現時点でも高い銘柄、というところで選ばせていただきました。

増配っていうと今利回りが高くなくてもよいという考えもあると思いますが、今回はあくまで高配当株に焦点を当てているので、利回りもある程度考慮に入れさせていただきました。

利回りが高いということは株価が低いということなんですが、株価が低いながら、今後の成長性が見込める会社というのもかなりありました。むしろこの辺りが一番今美味しいんじゃないかなというようなことが、私の個人的な感覚としてはあります。

- 三菱HCキャピタル:5.02%

- 大和ハウス:4.02%

- ヒューリック:3.76%

この3つの銘柄平均が4.27%という数字です。

三菱HCキャピタル

三菱HCキャピタルは、直近で日立キャピタルと合併しまして、元々三菱UFJリースという名前が変わりました。

ここ実は配当では非常に有名な会社で、なんと23期!現時点で23期連続増配を行っている会社なんです。連続増配の代表格と言っていいんではないかと思います。

ここに限らずリース会社って連続増配しているところが多いんです。

なぜか?ということを考えたときに、リースっていうと、何か設備投資を行おうと思ったときに、リースするかお金を借り入れて物を買うかという選択になります。

その際に世の中の流れとして、なるべく自分の会社では持たずにやっていきましょうと。

その観点では、やはりニーズとして借りてやるというのが、長期の潮流としてあると思います。

実際にこの物を借りるというのも、大きな設備だったりします。

さらにリース会社に任せれば、メンテナンスなどもやってくれます。

その点で企業にとっては、本業に集中できるということで、非常に重宝されてるというふうに考えています。

業績も合併で伸びたというところはありますが、基本的にはやはり右肩上がりが続いています。

営業利益に関しても、2007年で300億程度だったのが、2020年コロナ前は900億ありました。

業績は伸びていますし、リース会社の特性としてキャッシュフローは、業績が拡大するほど、先にこの貸すための設備を買わないといけないので、フリーキャッシュフローは、実はマイナスになってしまいます。

しかしそれは事業の特性であって財務の問題ではないわけです。

配当見てみますと、23期連続増配でずっと右肩上がりになっています。

なお増やし続けたらどこかで利益に追いついても、上がらないというところがあるかもしれないと思いますが、配当性向40%ということで、利益に対してはまだ60%も余裕があります。

この状況で利回り5.2%とかなり高いですから、増配銘柄としては、この水準かなり美味しいと思います。

もちろんリース会社なので景気が悪化したら、その物を借りる需要が減ってしまうということも考えられます。

また金利が上がったらここもお金を借りて、貸すための設備を買っているので、借りるお金が上昇すると一瞬厳しくなります。

しかし一方で、その貸し出すときの手数料も金利をベースに計算されるので、長い目で見たら金利の方は問題にならないではないかとも考えられます。

今後リースに対する根強い需要があるとしたらなお、増収増益あるいは増配ということが続けられるというふうに見えるわけです。

大和ハウス

2つ目の大和ハウスは、皆さんおなじみかと思います。

大和ハウスっていうと戸建ての家を作ってるイメージが強いと思いますが、今や戸建ての家というのは、1番の主要事業ではありません。

むしろアパートだったりとか、商業施設、そして物流施設そういう商業系の施設をどんどん作る、広げることで成長を続けてきた会社なのです。

業績もこのように右肩上がり。ここのところずっと伸びています。

キャッシュフローを見ますと、やはり成長してる企業っていうのはどうしても投資が大きくなるので、必ずしもフリーキャッシュフローがマイナスになってしまう局面も多いです。

しかしある意味これは成長企業としての特性でもあると思います。

特に実物を扱うところに関しては、そのような側面はあると考えます。

一方で業績が伸びているので、配当もこのように右肩上がりで伸びています。

なお配当性向が36.6%、余力がある状況で、利回りが4.02%という数字になっています。

配当性向はずっとこの大体このぐらいで推移するんじゃないかと思いますが、一方で利益が伸びていけば、自然的に配当そのものも伸びていきやすい銘柄ではないかと思います。

これまで家からどんどん商業施設等に拡大を続けてきた会社で、それはいろんなノウハウの蓄積があってこそです。

ゆえに今後の成長にもまだ期待していいと思います。

その上で配当も高いという状況になっています。

ヒューリック

最後3つ目の銘柄としては、ヒューリック挙げさせていただきます。

配当利回り3.76%です。

ヒューリック、皆さん都心に住まれている方なら割と馴染みあるんじゃないかと思いますが、ビル賃貸の会社です。

元々みずほ系のビル管理会社でそこをですね大きく成長をさせてきたという経緯があります。

実際都心の一等地には結構中型が多く、そこのテナントして入っている企業の方に、私も結構お会いすることが増えてきました。

それほど、どんどん拡大戦略をとっています。

このように業績も右肩上がりでぐんと伸びています。

ここも設備投資がどうしてもかさむので、キャッシュフローはマイナスになってしまっている。

やはり成長企業の特性であると考えます。

これだけ増配が続いているにもかかわらず、配当性向は38.5%とまだ余力がある状況です。

利回りは決して高くないんですけれども、業績の伸びが著しいので、それに合わせて増えていくということだったら、面白い銘柄になると思います。

不動産っていうと今のリモートワーク等が増えてきたので、少し都心のオフィス厳しいんじゃないかという見方あります。

しかし都心は本当に立地がいいところにありますから、やはり企業は戻ってくる。

あるいは少し出ていった企業はいても、本当に必要なところがまた入ってくるということが考えられるので、あまり私は悲観していません。

1つ言うなら、金利がそれこそ上がってくると、この拡大戦略に歯止めがかかる。

つまり高い金利を払わないとお金が借りられなくなるので、拡大戦略に歯止めがかかる可能性はあります。

とはいえ、一方ではそのオフィスの需要が見込める限り、やはり賃料収入は入ってくるわけですから、安心感は強いと思います。