モバイル以外は素晴らしい

これほどモバイル事業、苦しいんですけれども、それでもなんとかやっていけてるのは、これまで培ってきたインターネットの事業があるからです。

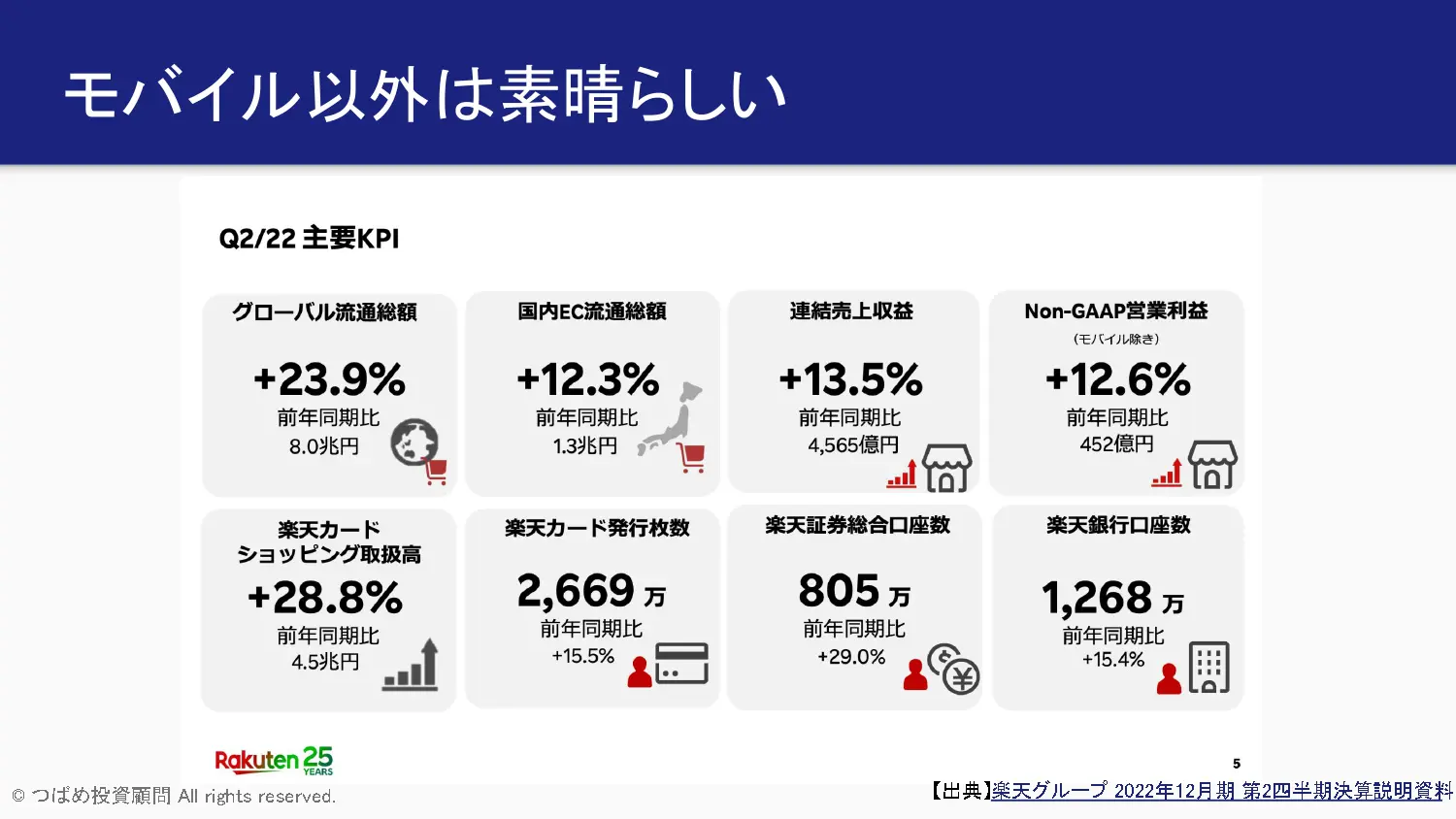

実は楽天のモバイル以外の事業は、素晴らしいことになっていて、2022年第2四半期の決算の状況ですが、グローバル流通総額が前年同期比23.9%増、国内EC流通総額12.3%増、連結売上収益13.5%増、それから営業利益(モバイルを除く)12.6%増と、素晴らしい業績となっています。

これほど業績が伸びているのは、1つにはやはりインターネットショッピングのさらなる拡大というところがあります。

実は日本のEC化率、インターネットショッピング比率というのは、コロナ前10%程度と実は諸外国に比べて非常に遅れていました。中国だと30~40%とか、アメリカだと15%くらい、そんな数字の中(日本は)10%程度だったのです。

ところが、コロナ渦でみんなインターネットショッピング。家にこもってそういったこと(ネットショッピング)をしなければいけなくなりました。そうなると、これまであまりインターネットショッピングを使っていなかった、お歳を召した層などもするようになりました。

すると、その利便性に気が付くことになります。皆さんもご経験あるかもしれません。ネットショッピング、1回ハマってしまうと結構何でも買ってしまうのです。

利用者が新たに増えるという段階ではないと思うんですが、ただ1人の利用者が大きな金額を使うことによって、今これだけの成長を遂げているわけなのです。

これは従前からある流れでしたし、今後もまだまだ続くんではないかということが考えられます。楽天はネットショッピングが拡大するのを見込んで物流などにも投資をして、これを吸収しようとしていて、実際それ自体はものすごくうまくいっているのです。

「金融」に強い楽天経済圏

さらに楽天の業績を支えているのが、「楽天カード」「楽天証券」「楽天銀行」の3つです。ここが非常に好調で、特に利益を上げているのはどちらかというとこの金融の分野なのです。

とにかく楽天経済圏ということで、楽天ポイントがたくさん貯まるということで、利用者は増加しており、これらの数字は、大手の金融機関に匹敵します。

楽天カードにいたっては、日本最大と言われています。それほどの数字を上げているわけです。

つまり、楽天モバイルを入れると、どうしてもずっと8四半期連続赤字ということになっているのですが、そこさえなければ、実は素晴らしい会社であると言えるわけです。

もう楽天経済圏で囲い込みも行っていますし、システム自体も(楽天市場が見やすいかどうかという議論はあるのですが)この業績の伸びを見ますと、やはりうまくやっている部分があるわけです。

そちらはコストもあまりかからないし、高い利益率で運営していくことができて、しかも市場は成長市場にある。その中で、Amazonと双璧をなすネットショッピングの立ち位置をを作っているということ、それ自体は素晴らしいんですが、いかんせんこのモバイル事業です。

モバイル事業が足を引っ張っている。長期投資的な考え方で言うならば、これほど素晴らしい価値、ネットショッピングの価値を築いているのにそれをモバイルで破壊しているというような状況です。