モバイルさえなければ超優良企業

このモバイルで収益トントンだったりとか少し赤字だったとしても、例えばモバイルがあることによって、楽天経済圏が拡大できる新たなユーザーを獲得できるということがあれば、まだやってる意味あります。

しかし何千億円というコストをかけて、マックスで考えても2,000~3,000万のユーザーしか、楽天モバイル使わないだろうということが想像できるわけです。

それに対して、楽天経済圏、すでにもう日本国民の大多数は1回は楽天アカウント持ったことあるのではないでしょうか?

付加的にモバイルを使うというのは、現実的なものではないですし、もはや三木谷さんが何をしようとしているのかっていうのが、あまり理解できないところがあるわけです。

クロスセル(楽天モバイルを使って楽天市場を使うといった動き)は当然プラスにはなるんですが、ただそこに何千億のコストをかけたら、それは決してペイできないということになるので、やはりそこも難しいというところになってきます(※筆者注:クロスセルとは、顧客が購入しようとしている商品と別の商品を提案し、購入を検討してもらうこと。 または、顧客が購入を希望している商品と組み合わせて使うことのできる商品の購入を促すこと)。

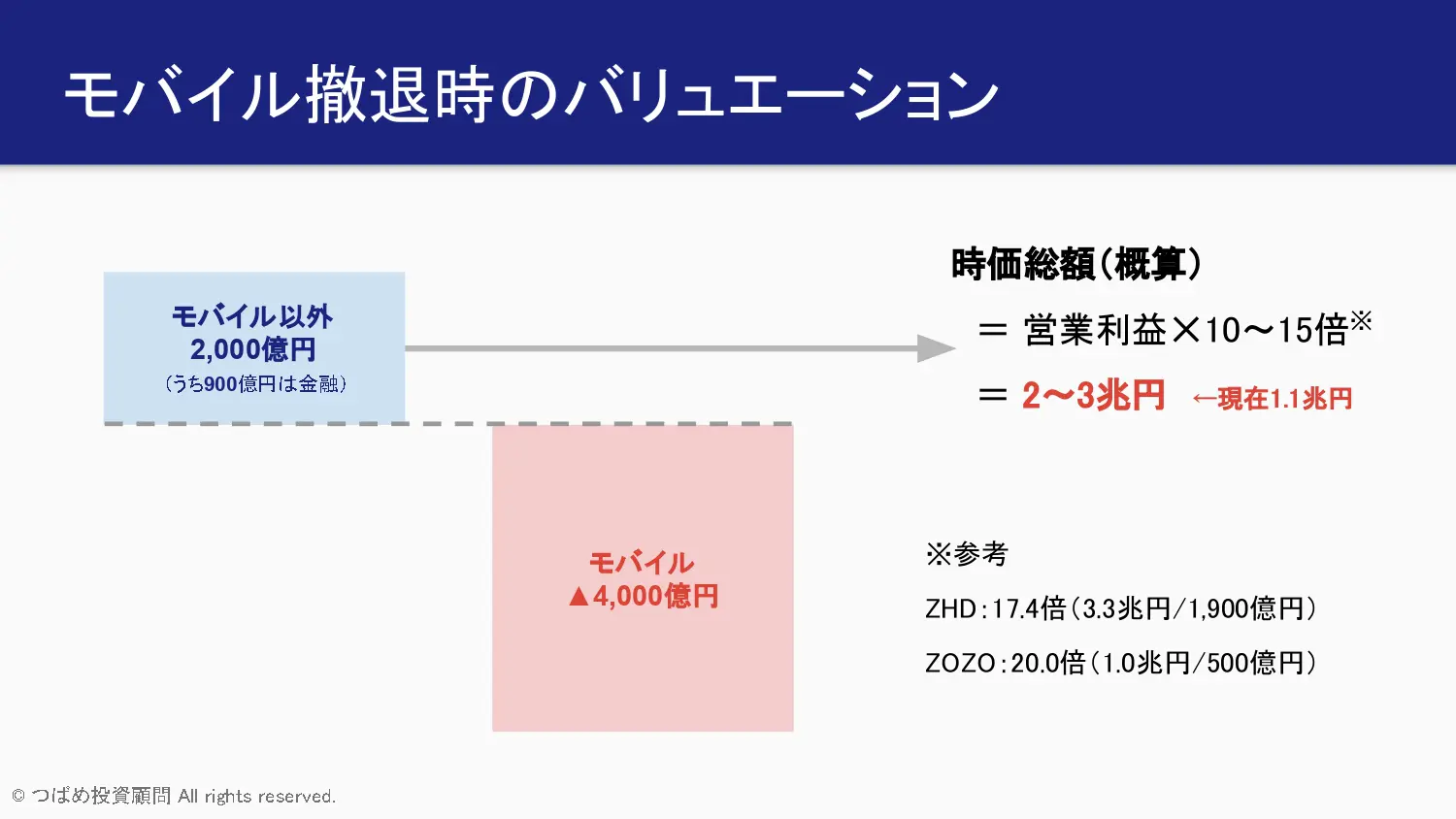

モバイル撤退時のバリエーション

モバイル以外は素晴らしいということは分かりました。

モバイル事業がなかったとき、楽天の株価ってどうなるのかって、皆さん気になりません?そこについて見ていきたいと思います。

モバイル撤退時のバリエーションを見ていきましょう。バリエーションというのは、株価や価値の見積もりという意味です。これは大体の数字を出しています。

楽天は業績予想などは特に出していないので、過去の実績から見た数字なんですが、モバイル以外の要素で2,000億円の営業利益出しています。うち、900億円は銀行とか証券、あるいはカードといった金融事業です。

これに対して、モバイルでおよそ4,000億円の赤字を掘っています。こちらは縮小はするかもしれないですが、黒字化はやはり見えないというところがあります。

今このモバイル以外の事業を見積もろうと思ったときに、時価総額は、営業利益の10倍から15倍という数字が、大体見えてくるわけです。

これはぜひ覚えておいてください。

PER等もあるんですが、PERを出そうと思うと結構細かい計算になります。純利益は大きくぶれやすいので、それよりもぶれにくいです。

営業利益をベースでなんとなくの企業の価値というのは見積もれます。それが大体10倍から15倍というところで、2,000億円に対して10倍から15倍ですから、およそ2~3兆円という数字が見積もれます。

ただこれに対して現在の時価総額が1.1兆円しかありませんから、なぜこれだけ安くなっているかというと、やはりみんなモバイルをマイナスと考えているからです。

つまり、2兆円から3兆円ですから、1兆円から2兆円ぐらいはモバイルの赤字・マイナス価値というものを見積もっていると言わざるを得ないわけです。

逆に言えばこのモバイルを今すぐここから撤退できたならば、1.1兆円に対して2~3兆円ですから、株価に3倍になってもおかしくないと考えます。

実際に投資家はそれを期待しているんじゃないかというところが読めるわけです。

Next: モバイル撤退で株価3倍も?市場の評価は…