積極的な株主還元は継続するであろう

ソフトバンクへ投資する最大の魅力は配当金だと考えます。

23年2月28日現在で配当利回りは5.58%。配当についての考え方を示す配当政策では配当性向85%を目標としています。つまり、利益のほとんどを株主へ還元するという方針です。さらに、この高配当方針は維持される可能性が高いものと予想します。

なぜならば、大株主であるソフトバンクGにとって、同社の配当は貴重な収入源であるからです。投資会社であるソフトバンクGは市況によって業績が乱高下しますから、携帯事業の安定した配当収入は大きな魅力です。

配当を競合他社と比較します。

NTTの配当政策は、継続的な増配を基本としているが、配当性向の目標の提示は無し。23年2月28日現在の配当利回りは3.04%。

KDDIは配当性向40%が目標、同日配当利回りは3.39%です。

ソフトバンクの配当利回り5.58%はやはり魅力的です。

しかし、株価は両社に比べて伸びていません。

出典:Yahoo!ファイナンス 青線ソフトバンク 緑線KDDI 赤線NTT

2020年の年初を0として、NTTは+約40%、KDDIは+約20%であるのに対し、ソフトバンクはわずか約6%の上昇に止まっています。

この株価推移から考えると、ソフトバンクには特有の投資リスクがあると考えます。

投資リスクを考える

通信業へ投資する上での共通リスクとソフトバンク特有のリスクを考えます。

<共通リスク1:携帯料金の引き下げ>

2020年9月安倍晋三氏の総理退任が発表され、その後任が菅義偉氏へと決まります。菅元総理は携帯電話料金を4割引き下げることができる、という考えを持っていました。

携帯事業会社の収益が悪化するのではないか、という見立てから20年9月のソフトバンクの株価は下落しました。

出典:株探

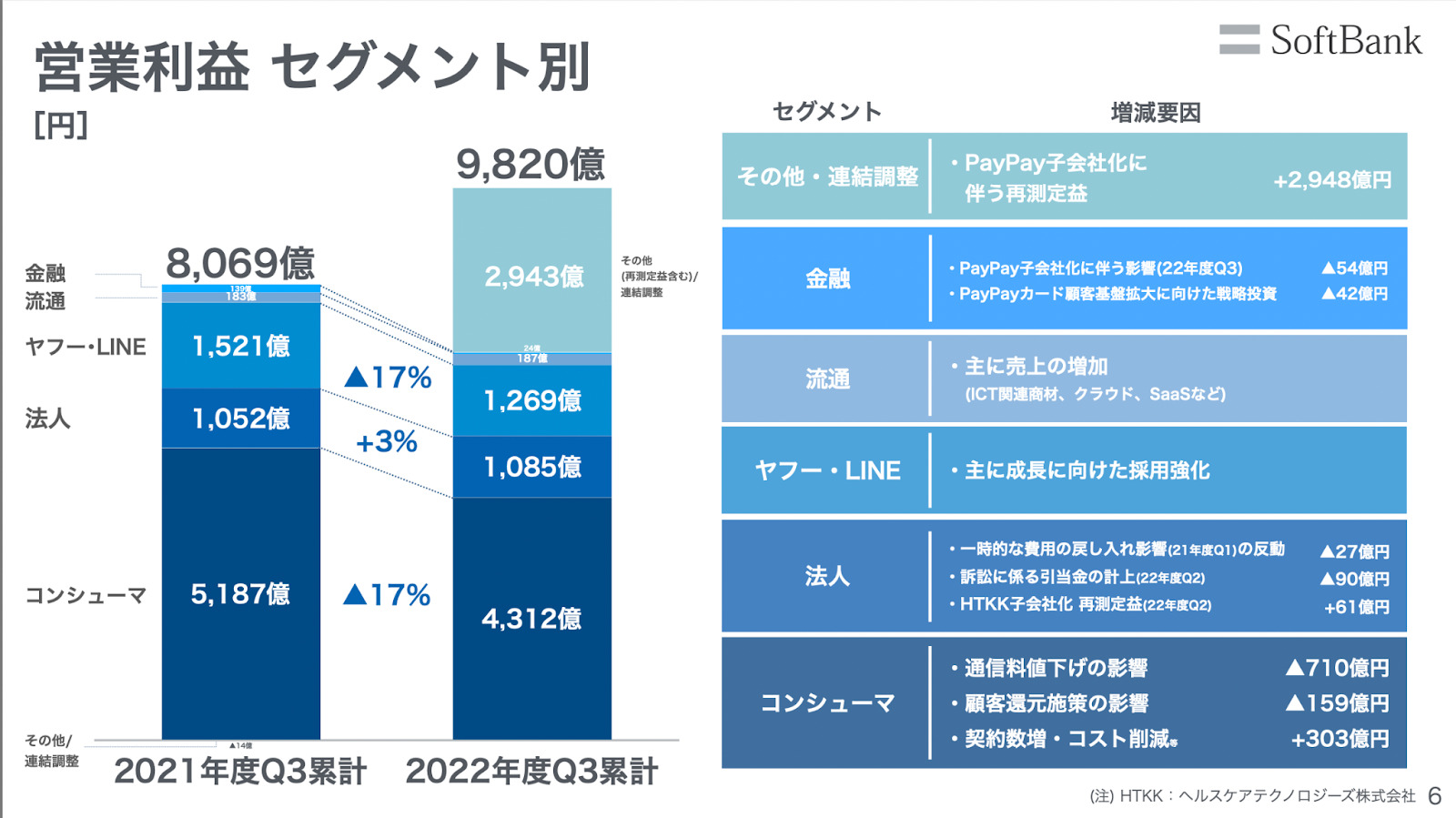

さらにこの影響は直近の決算にも及んでいます。

出典:ソフトバンク23年3月期3Q決算会説明資料

コンシューマ事業の減収は約850億円、うち通信料引き下げの影響は710億円です。23年現在では2020年ほどの携帯料金引き下げの圧力はかかっておらず、目先のリスクは乗り切った、という印象を持ちます。しかし、今後も携帯料金引き下げ圧力がかかる可能性は否定できません。

<共通リスク2:スマホの供給が一服>

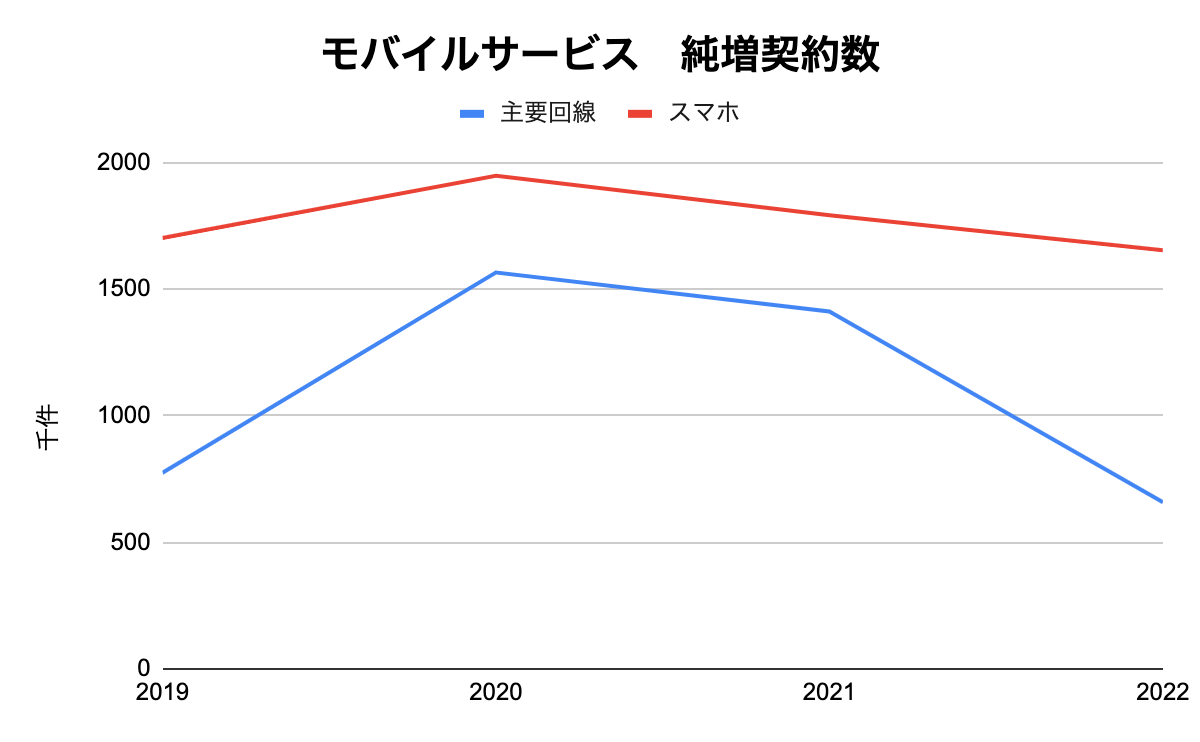

スマホの普及は頭打ちです。

ソフトバンクの純増契約数は主要回線・スマホの両者で2020年をピークに下落しています。

出典:各年度決算短信より作成

通信量はストック収益ですが、料金引き下げのトレンドがある事も踏まえて、新規顧客が伸びないことには利益成長は望めません。

頭数が増えないのであれば、サービス拡張で付加価値を増やし新たな収益を生むことを考えます。ソフトバンクの成長戦略ではモバイルとYahoo!・LINE・PayPayなどのシナジーで新規契約の獲得と継続利用の促進を促す、とあります。

しかし、PayPayのヘビーユーザーだからソフトバンクのキャリアを使おう!ではなくソフトバンクユーザーだからPayPayも使って見ようかな、と考えるのが一般的ではないかと思います。

つまりシナジー向上は既存顧客の満足度は高めますが、新規顧客獲得には繋がりにくいのではないか?と予想します。

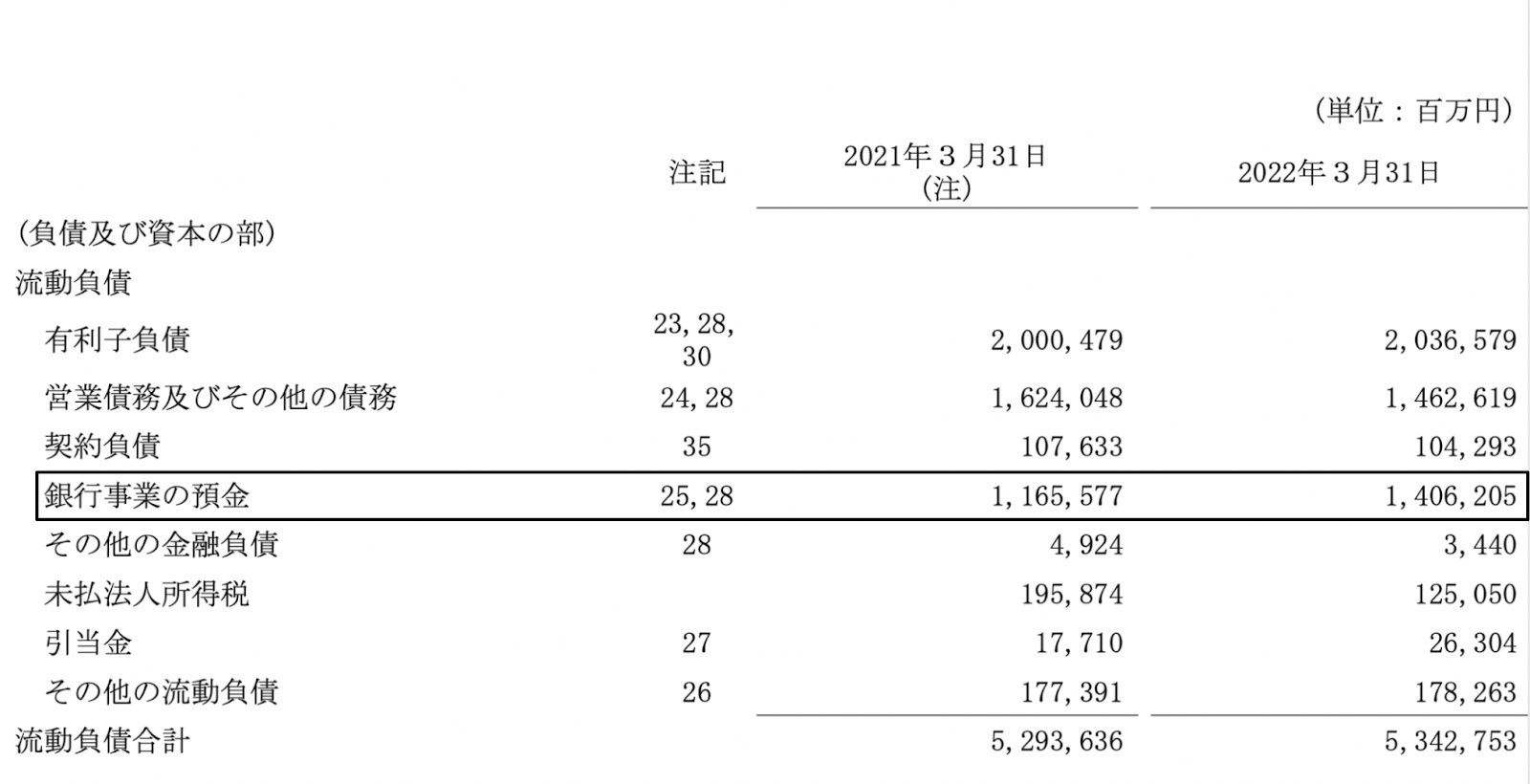

<特有リスク:財務内容>

ソフトバンクの財務情報を見てみると自己資本比率が13.2%と情報通信業の平均である、58.6%と比較して非常に低いことがわかります。NTTは34.7%、KDDIは45.0%ですから、競合と比較しても低水準です。しかし傘下にペイペイ銀行が含まれており、負債の「銀行事業の預金」という項目があります。銀行事業は預金が「負債」となるため、表面的な自己資本比率は低くなります。

出典:ソフトバンク22年3月期 有価証券報告書

そこで、金融事業を持たない企業と比較するために、銀行事業の預金を差し引いた自己資本比率を求めた結果、25.56%となりました。調整を加えたとしても、やはり自己資本比率は同業他社と比較して低いのです。

なぜ自己資本比率が低いかと言えば、実はソフトバンクは借入が多い企業なのです。有利子負債は6兆円に及びます。有利子負債比率は358%、一般的には100%を超えると高いと言われますから、金利上昇リスクを受けやすい状態と言えます。

ただし23年3月期3Qの決算短信によると借入の80%は固定金利であり直ちに影響を受けるものではない、とあります。

借入は事業拡大のためには必要であるため必ずしも悪い物ではありません。しかし競合他社と比較すると金利上昇の影響を受けやすい財務内容です。