2025年4月22日に発表された、株式会社リアルゲイト2025年9月期第2四半期決算説明の内容を書き起こしでお伝えします。

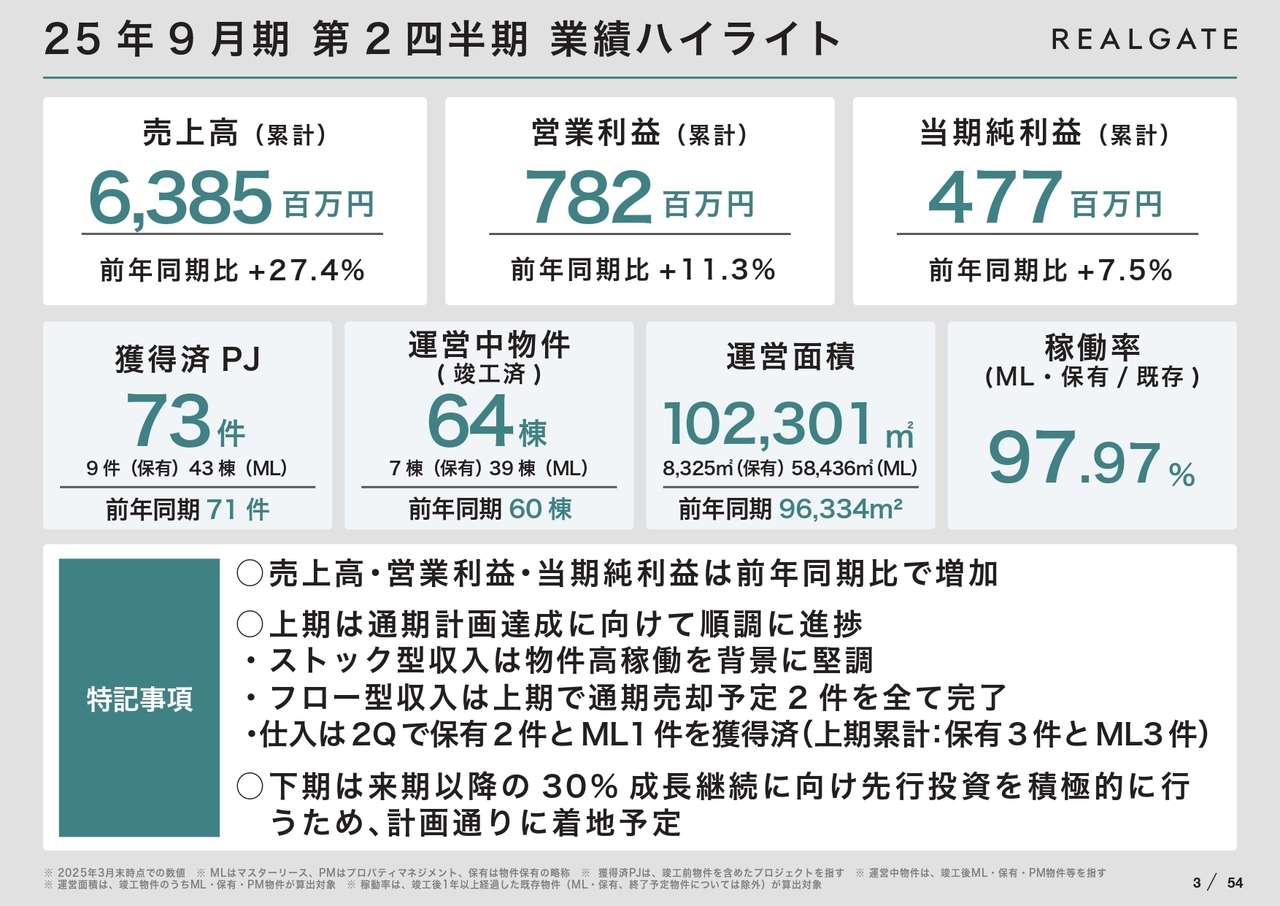

25年9月期 第2四半期 業績ハイライト

岩本裕氏(以下、岩本):みなさま、こんにちは。株式会社リアルゲイト代表取締役の岩本裕です。2025年9月期第2四半期決算についてご説明します。

2025年9月期第2四半期の業績ハイライトです。売上高・営業利益・当期純利益は前年同期比で増加しました。

上期は、通期の計画達成に向けて順調に進捗しています。ストック型収入は増えており、フロー型収入は予定されていた売却が完了しました。仕入については、保有2物件とマスターリース1物件を獲得し、上期累計で6物件を獲得しています。

下期は、来期以降の30パーセント成長継続に向けて先行投資を積極的に行うため、計画どおりに着地すると考えています。

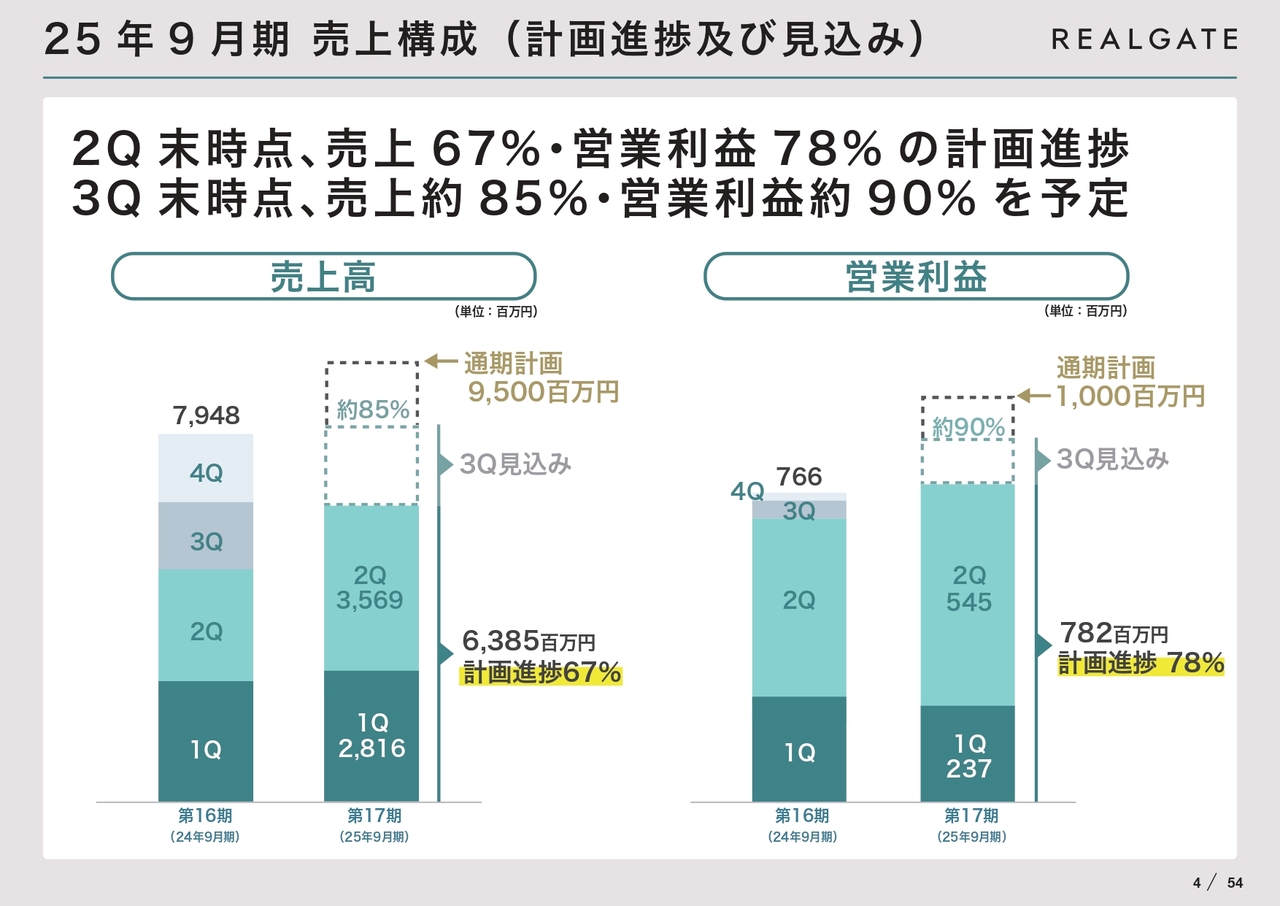

25年9月期 売上構成(計画進捗及び見込み)

売上構成です。第2四半期末時点の売上高は67パーセント、営業利益は78パーセントの計画進捗となりました。

第3四半期末時点の売上高は約85パーセント、営業利益は約90パーセントを超える予定です。

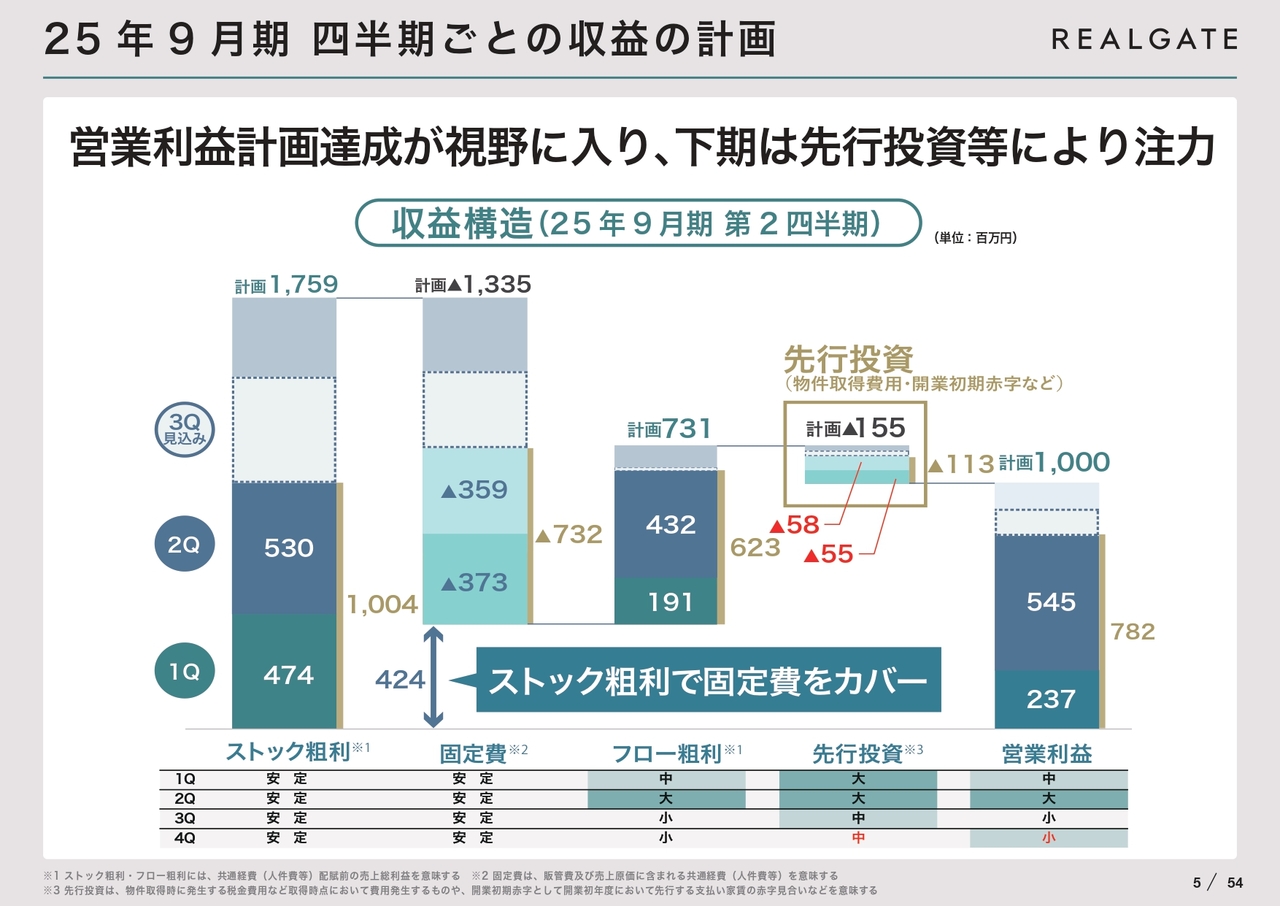

25年9月期 四半期ごとの収益の計画

四半期ごとの収益の計画です。ストック粗利については、四半期ごとに順調に増えていく予定となっています。固定費も増えていますが、ストック粗利とフロー粗利でそれをカバーしていきます。先行投資は上期が少し重く、下期は少し抑える計画となります。

この計画に基づき、営業利益10億円の達成を目指します。

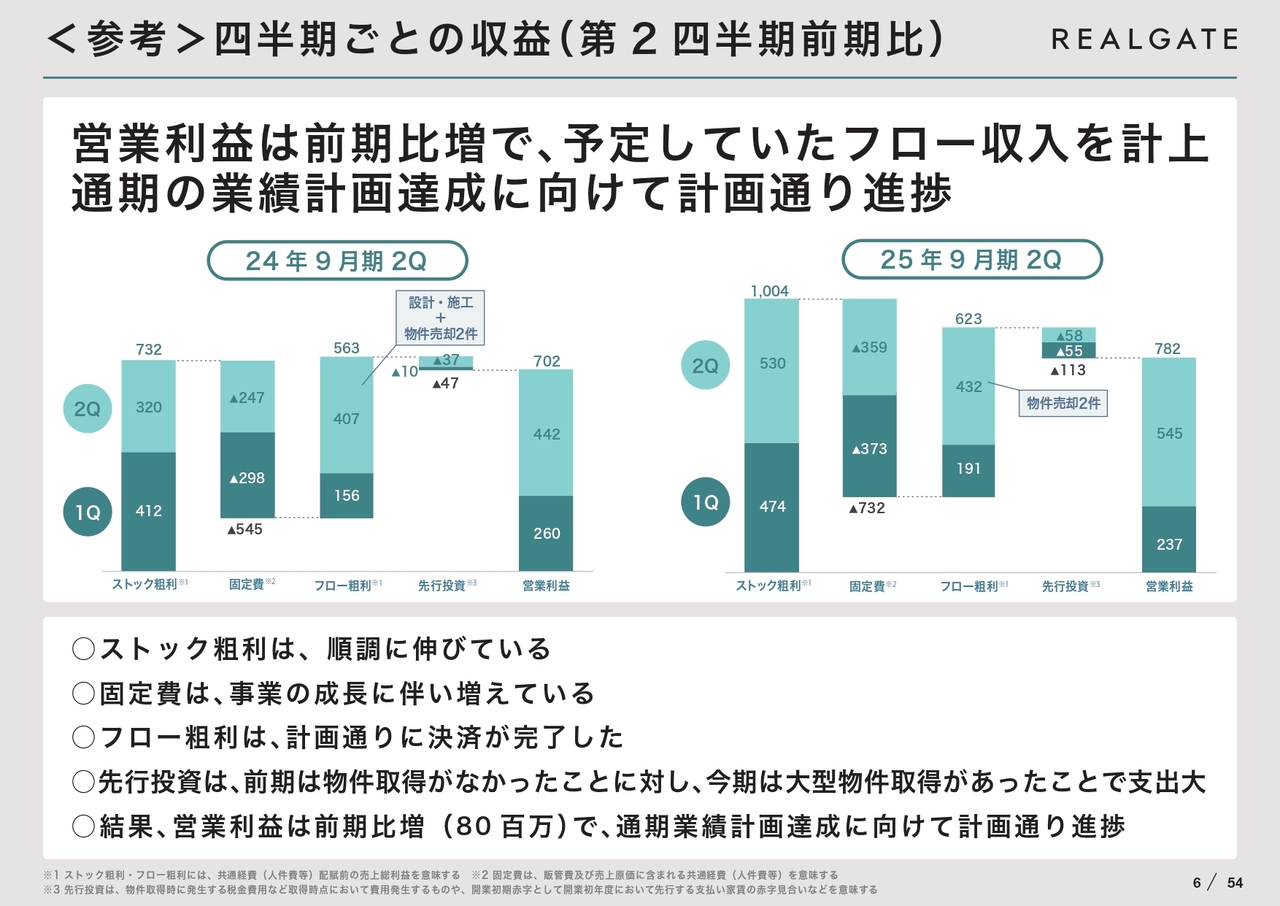

<参考>四半期ごとの収益 (第2四半期前期比)

スライドの表は、2024年9月期第2四半期と2025年9月期第2四半期の収益の比較を示したものです。左側が前期、右側が今期となります。

今期は上期で固定費と先行投資が増えていますが、ストック粗利とフロー粗利を積み上げることで営業利益をしっかりと増やしています。

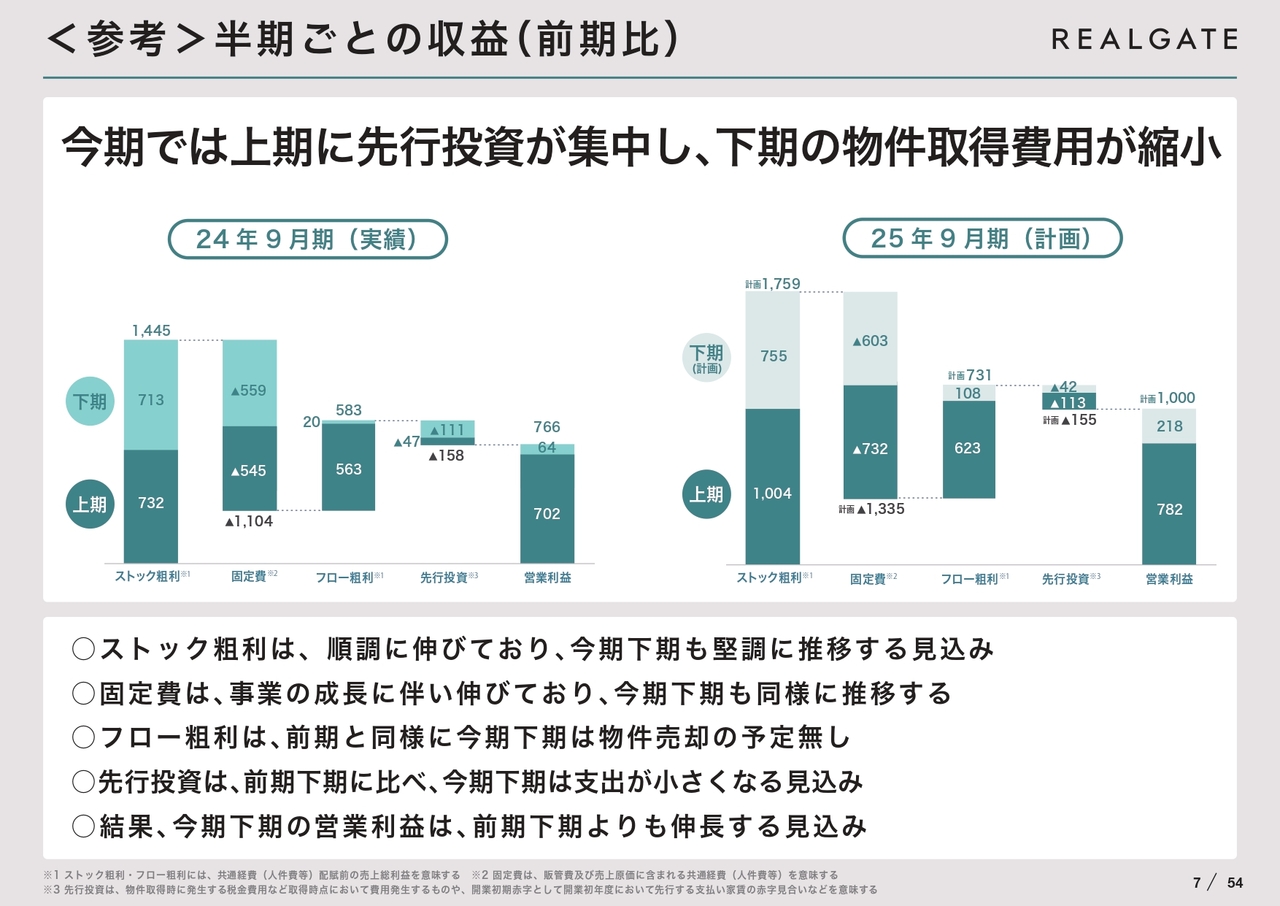

<参考>半期ごとの収益 (前期比)

半期ごとの収益の比較です。スライド左側は2024年9月期の通期実績、右側は今期上期の実績と下期の計画を記載しています。ストック粗利とフロー粗利を積み上げ、先行投資をしながら営業利益を達成する計画になっています。

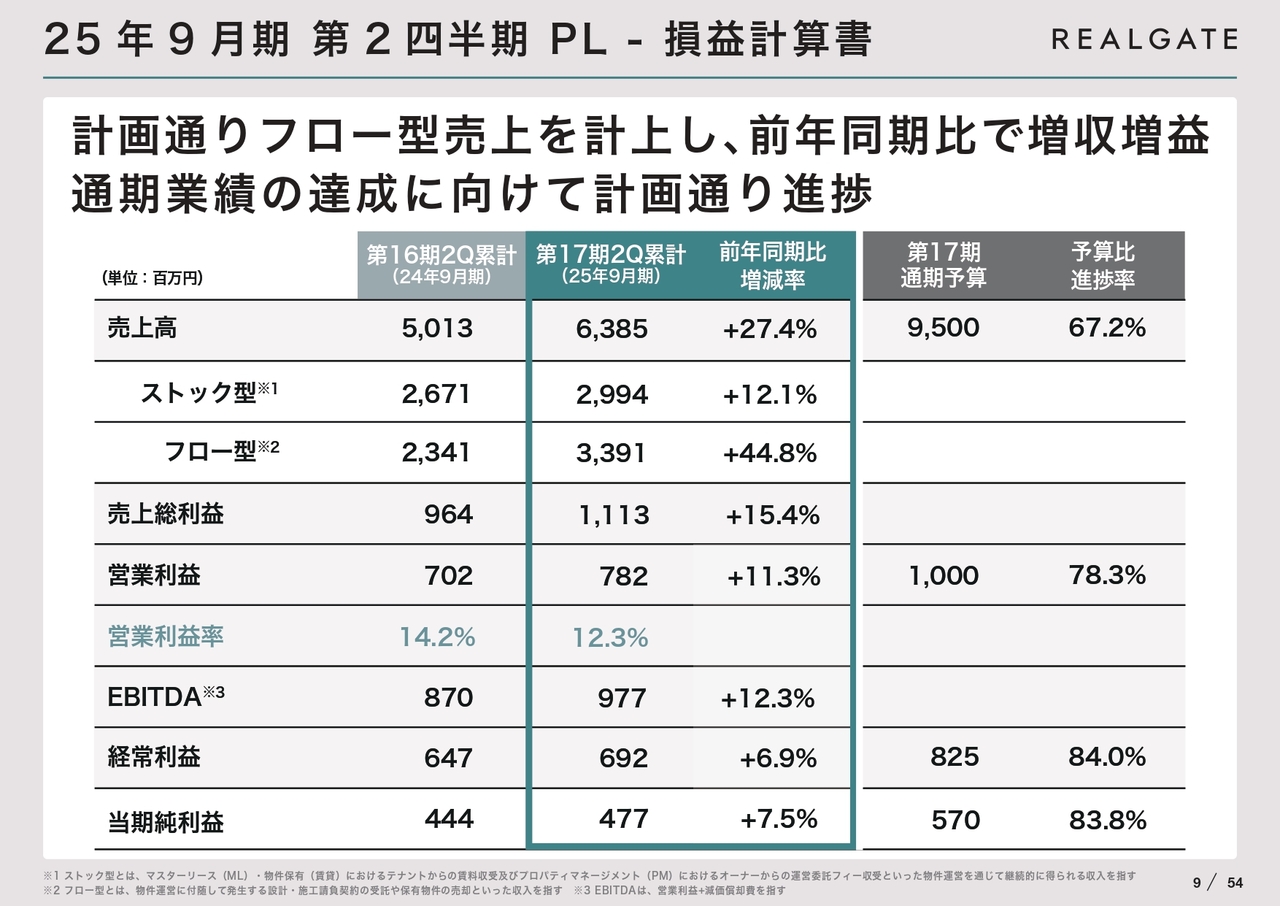

25年9月期 第2四半期 PL – 損益計算書

2025年9月期第2四半期の損益計算書です。ストック型・フロー型ともに収入が増え、各段階利益も増えています。

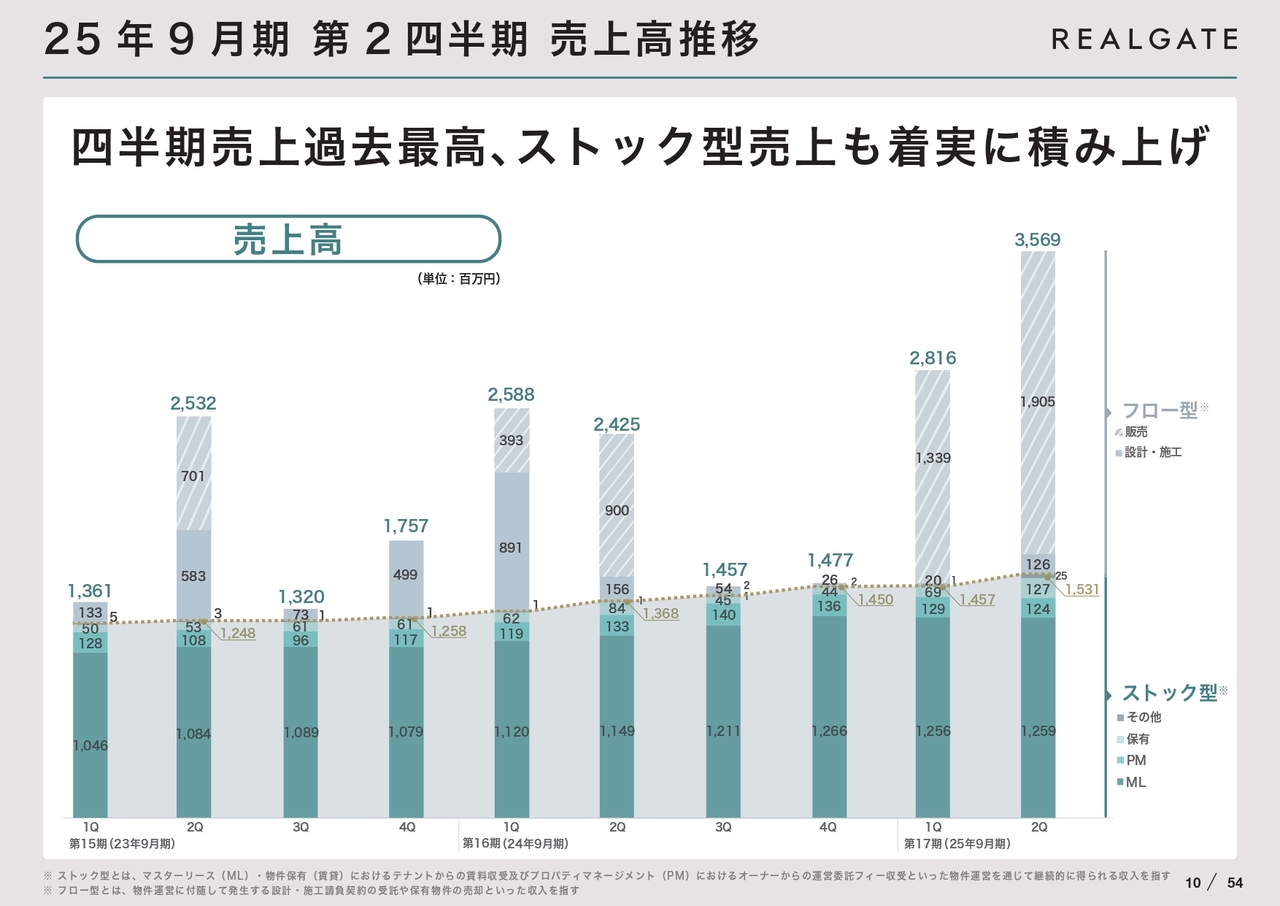

25年9月期 第2四半期 売上高推移

四半期ごとの売上高推移です。第2四半期は四半期で過去最高の売上となりました。ストック型売上も着実に増えています。

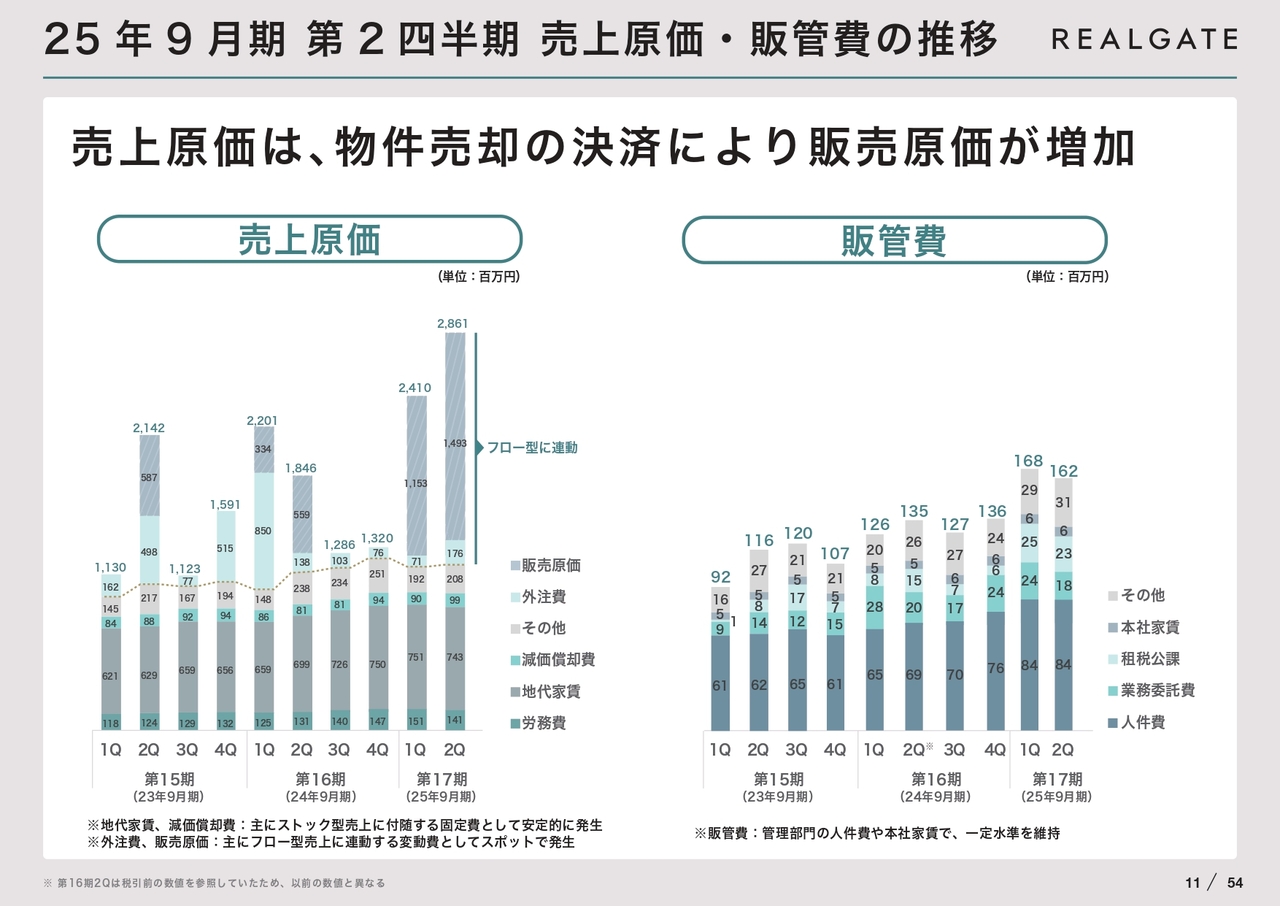

25年9月期 第2四半期 売上原価・販管費の推移

第2四半期の売上原価と販管費の推移です。売上原価は、フロー型売上に応じて販売原価が増えています。販管費は一定の推移となっています。

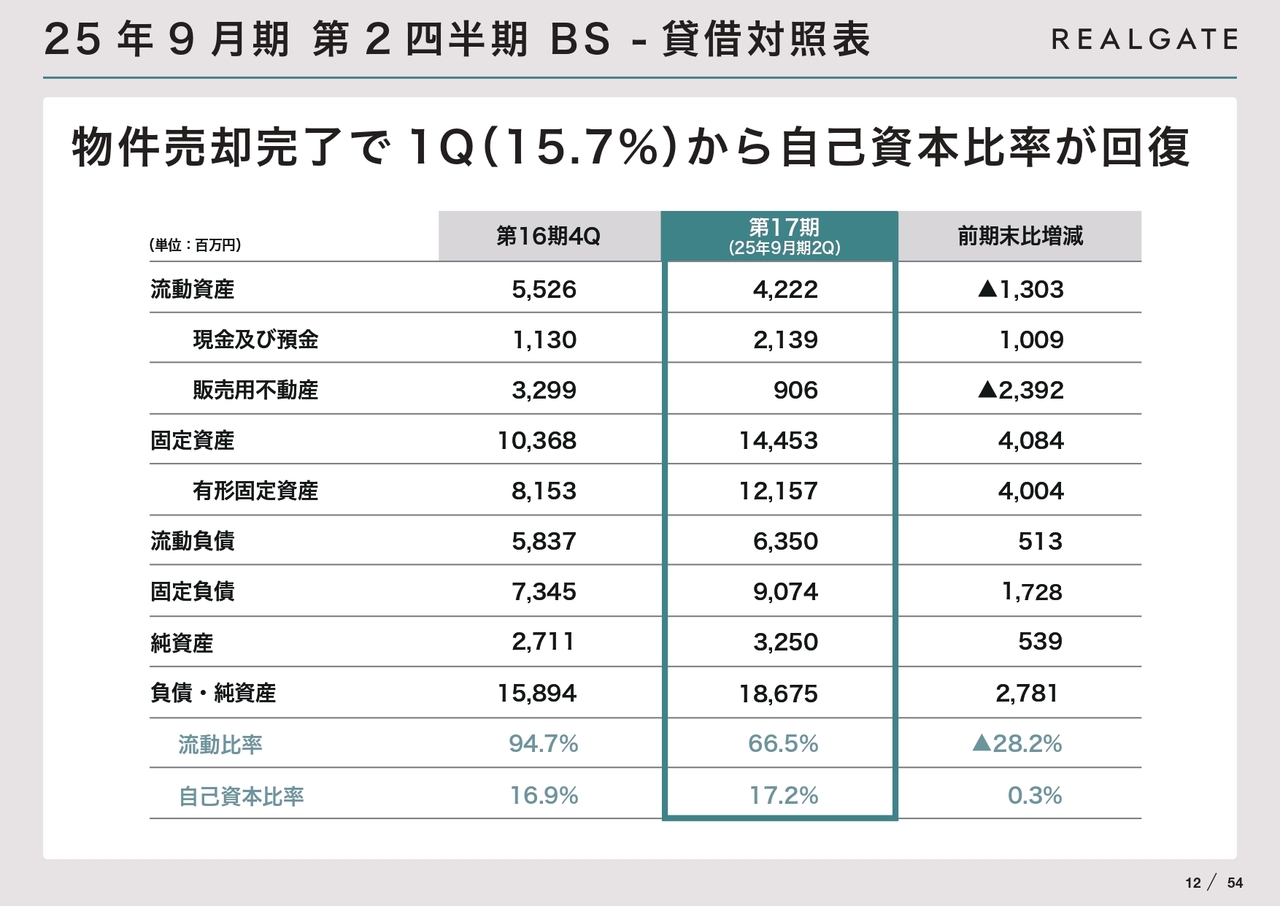

25年9月期 第2四半期 BS – 貸借対照表

貸借対照表です。物件の売却が完了したため、自己資本比率は第1四半期の15.7パーセントから17.2パーセントに改善しました。

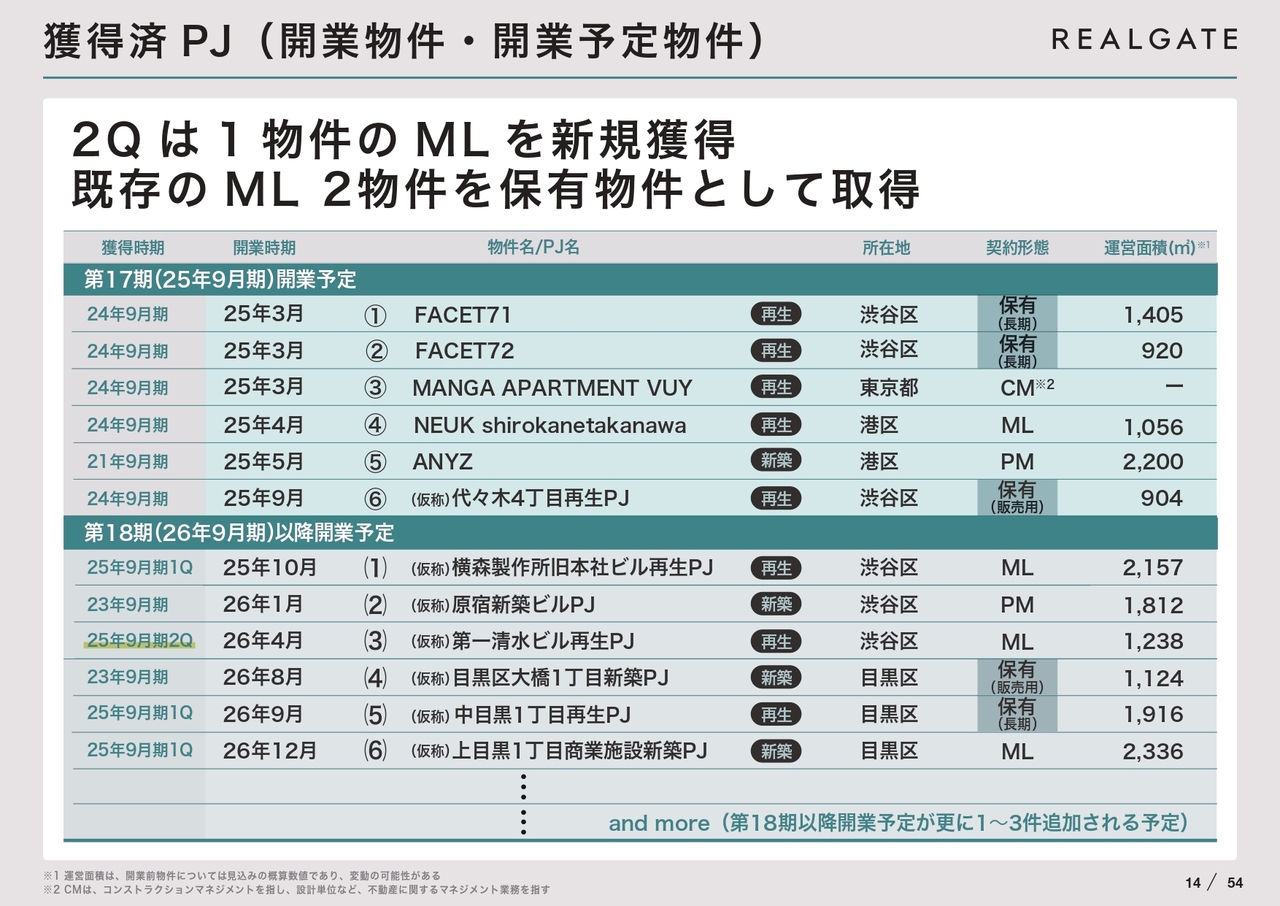

25年9月期 第2四半期 獲得物件

第2四半期で獲得した物件です。第一清水ビルはマスターリースの物件で、オフィスやホテルなどを作っていきます。OMB北参道とOMB東麻布は、マスターリースの物件を保有物件として取得しています。

獲得済PJ(開業物件・開業予定物件)

獲得済みプロジェクトの開業予定です。第一清水ビルが新たに加わり、来期以降に開業する物件は6物件となっています。

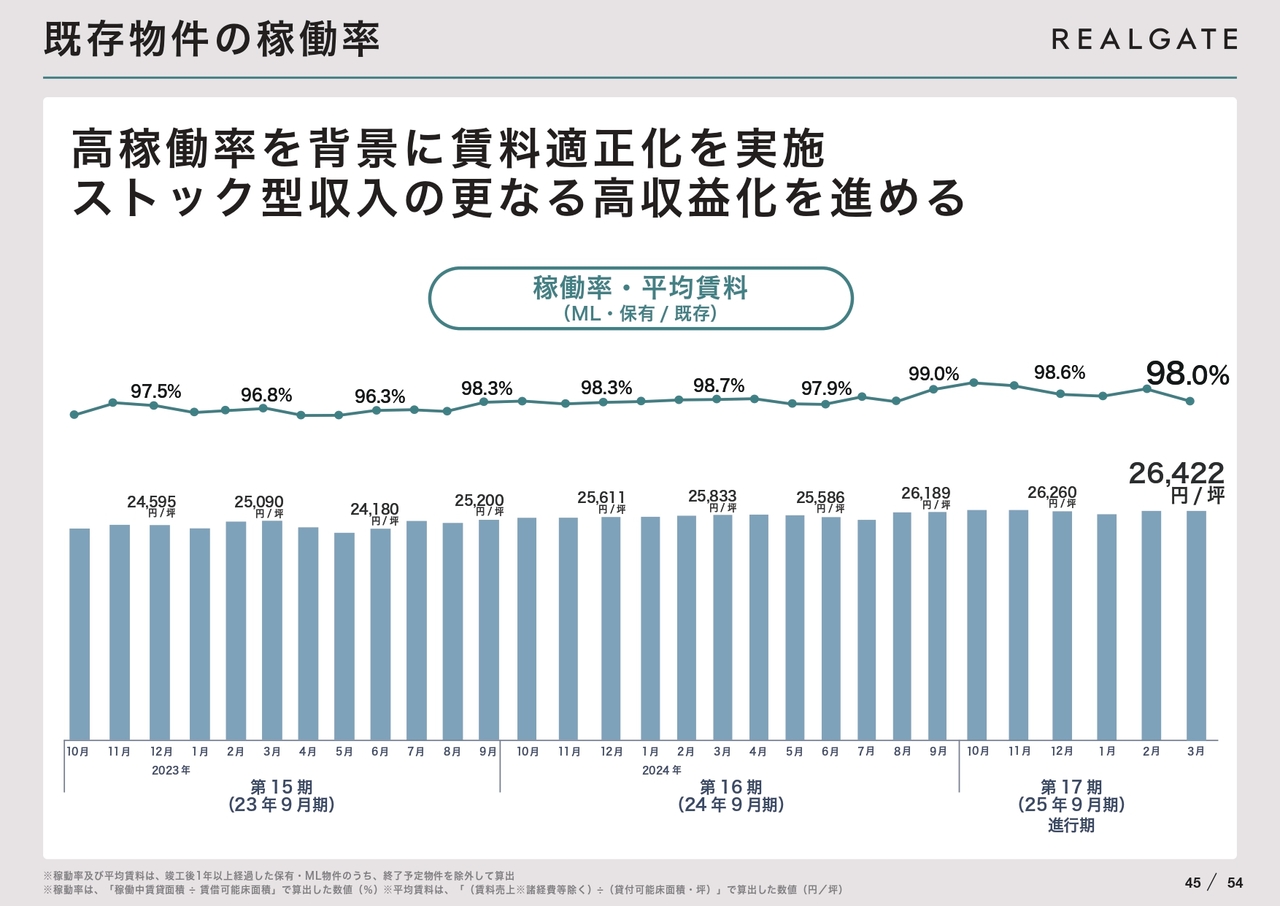

保有物件一覧(25年3月末時点)

保有物件の一覧です。OMB目黒中町は保有物件の売却が終わり、PM(プロパティマネージメント)となりました。一方で、OMB北参道とOMB東麻布がマスターリースから保有に切り替わりましたので、全体の保有物件は増えています。

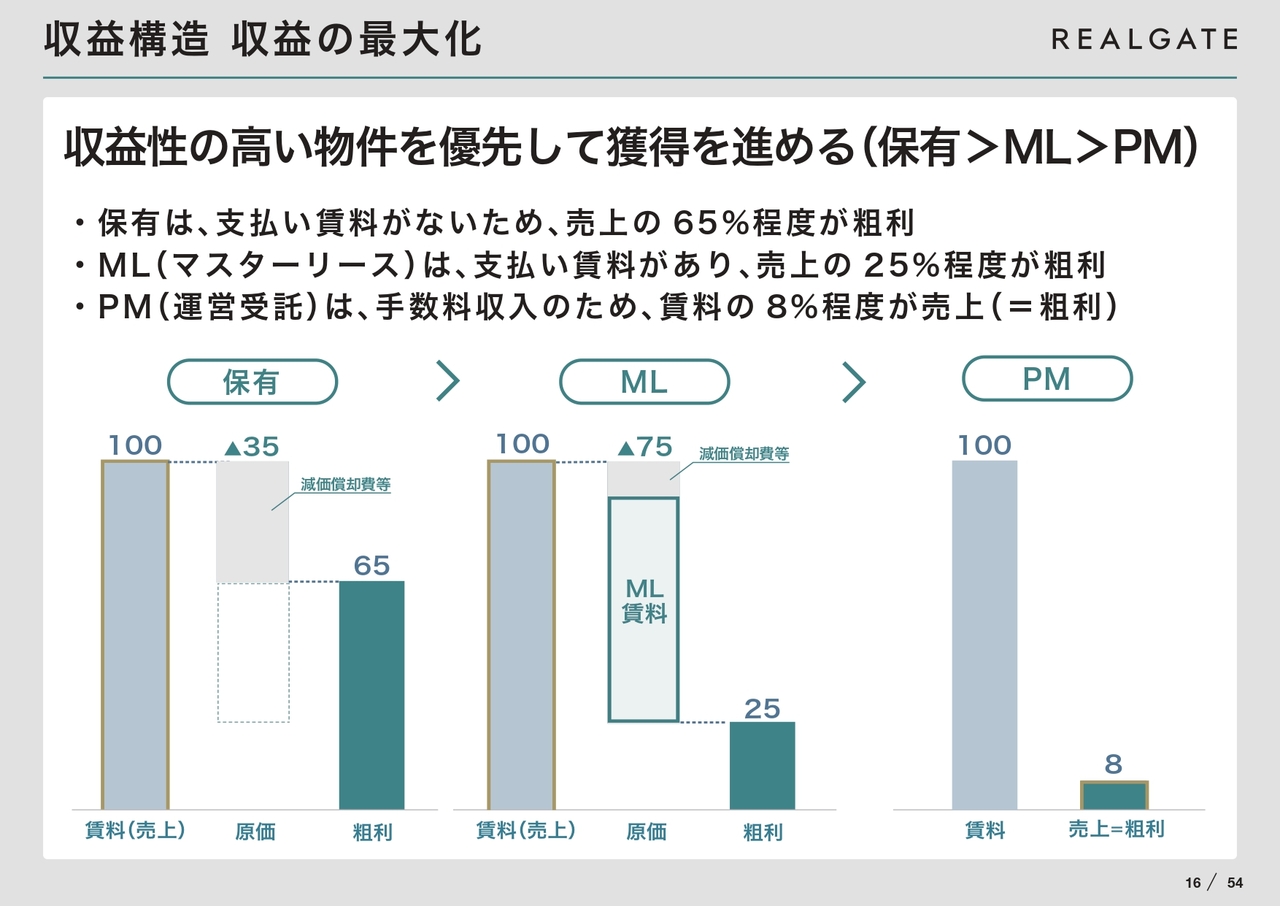

収益構造 収益の最大化

収益構造についてご説明します。先ほど、マスターリースから保有に切り替えた物件をご紹介しましたが、保有にすることで物件の粗利率は2倍から3倍に増えます。マスターリース賃料がなくなることで粗利が増えることもスライドの表からわかるかと思います。

今後も、利益率の高い保有物件を中心に増やしていく計画です。

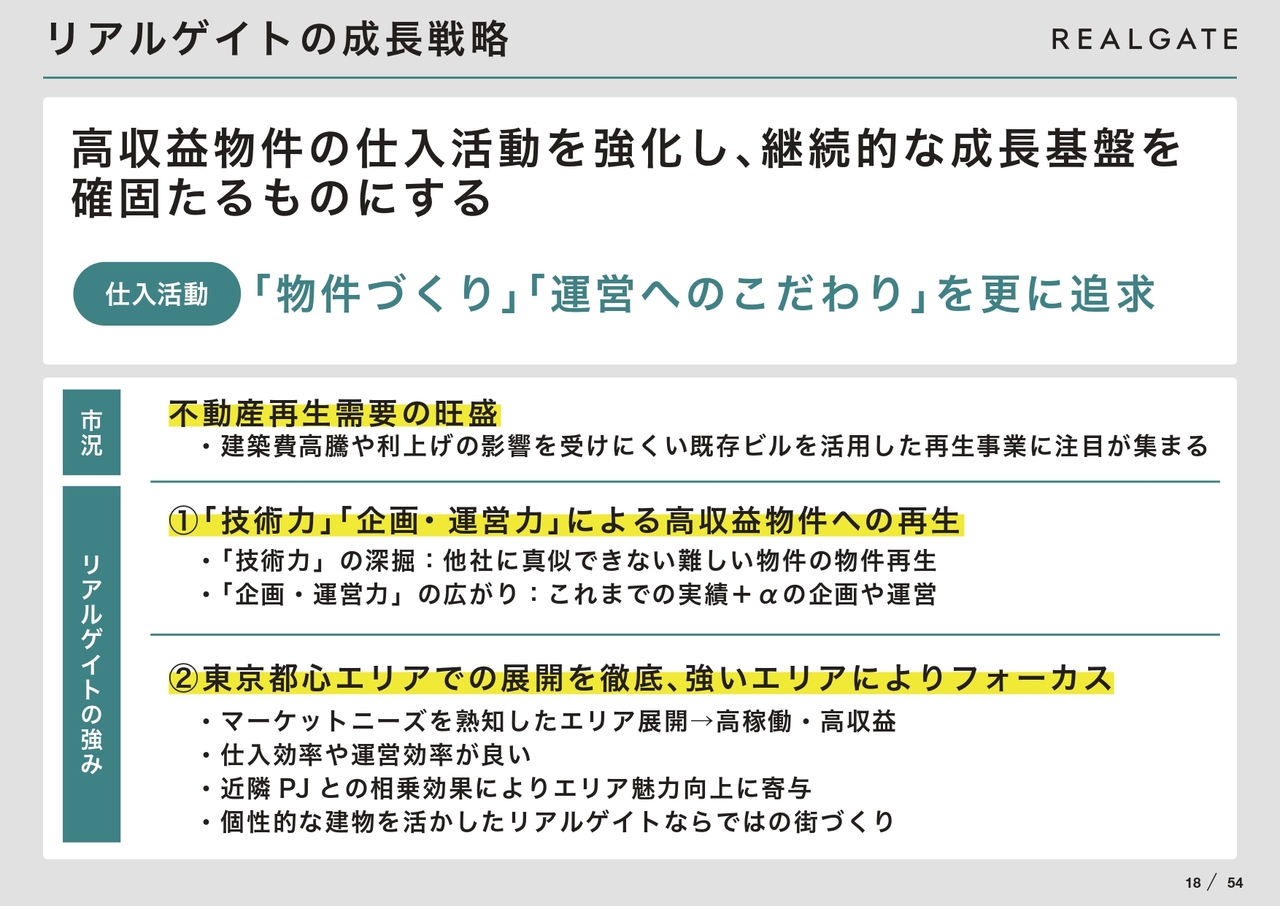

リアルゲイトの成長戦略

リアルゲイトの成長戦略についてご説明します。今後も「物件づくり」と「運営へのこだわり」を追求しながら、仕入活動を進めて物件数を増やしていきます。

市況としても、不動産再生需要が非常に増えています。当社の技術力や企画力を活かしながら、東京都心エリアに集中展開することで物件を増やしていこうと考えています。

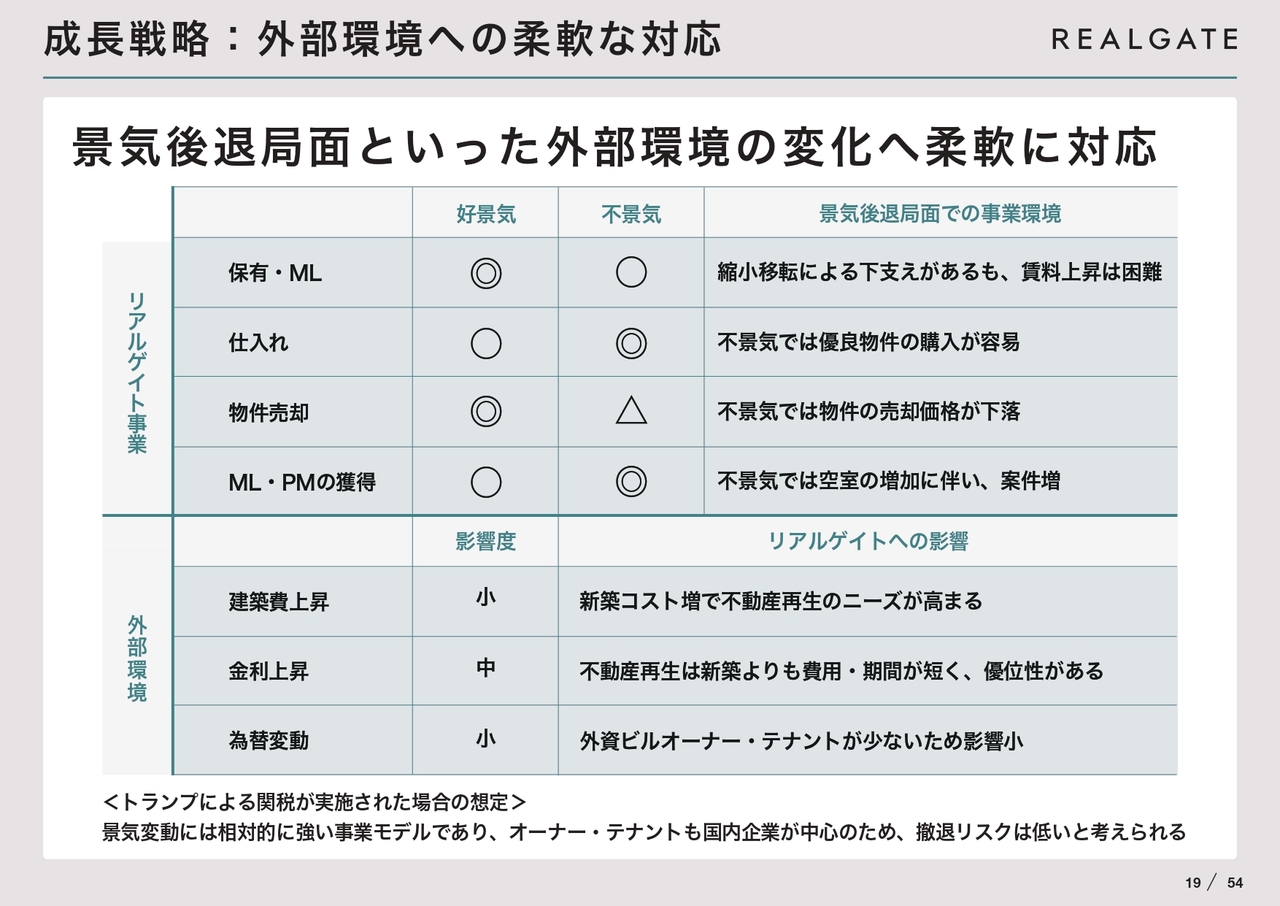

成長戦略:外部環境への柔軟な対応

1つ目の成長戦略「外部環境への柔軟な対応」についてご説明します。

リアルゲイトの事業は、外部環境の変化へ柔軟に対応できるようになっています。例えば、好景気下では保有物件の賃料が増え、物件を高値で売却できます。不景気になったとしても、優良物件を安く仕入れたり、マスターリースやPM(プロパティマネージメント)の相談が増えたりして条件が良くなります。

また、建築費が上昇すると不動産再生のニーズが高まります。金利が上昇すると、新築よりもコストをかけない不動産再生のニーズが増えます。為替変動も想定されますが、外資ビルのオーナーやテナントが少ないため、為替変動の影響も少ないです。

このように柔軟に対応できることが、当社の特徴となります。

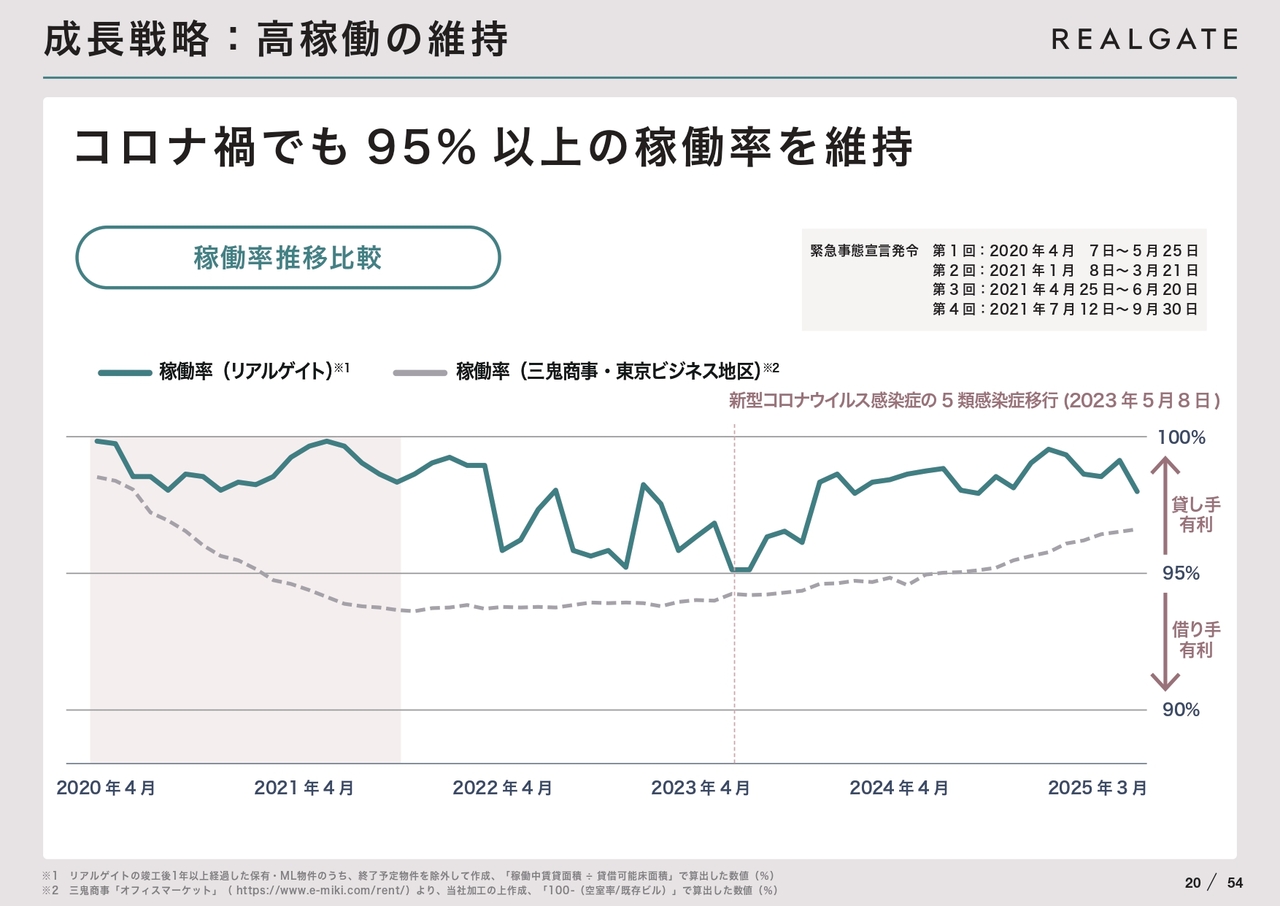

成長戦略:高稼働の維持

2つ目の成長戦略「高稼働の維持」についてご説明します。

当社はこれまで、コロナ禍でも95パーセント以上の稼働率を保ってきました。一般的に、稼働率が95パーセント以上だと貸し手が有利になり、95パーセントを下回ると賃料が下がってくると言われています。

コロナ禍では、テレワークへの切り替えなどにより、オフィスの稼働率が95パーセントを下回ることが続いていました。しかし、当社の物件は縮小移転などもあるため、不景気でも95パーセントの稼働率と強いことがスライドの表からもわかるかと思います。

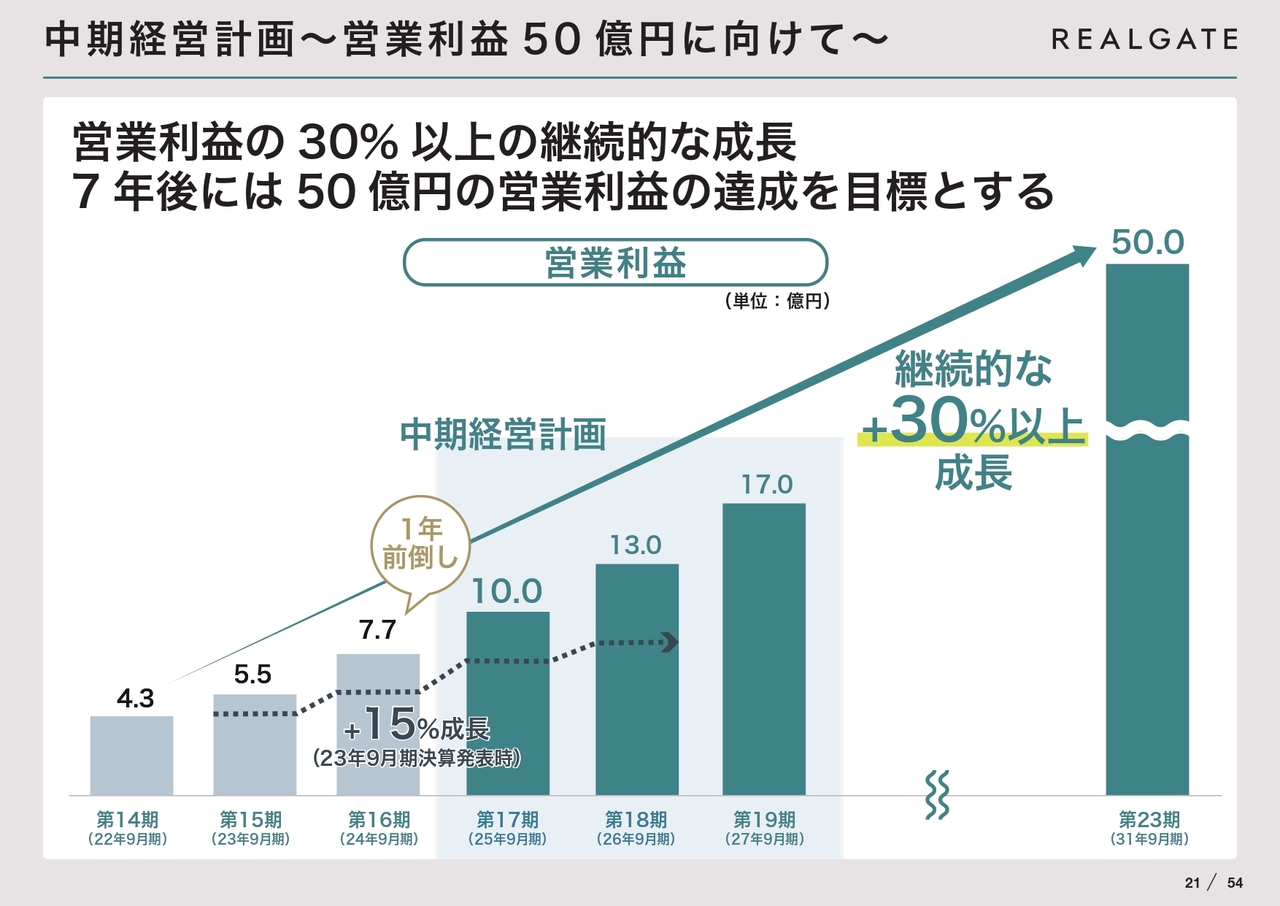

中期経営計画〜営業利益50億円に向けて〜

中期経営計画についてご説明します。今期も上期が終わり、ここまで非常に順調な進捗となりました。今期の目標達成も、もちろん見えています。

投資家のみなさまが私に期待するのは、来期再来期と30パーセント以上の営業利益成長を続け、営業利益50億円の達成を早めることだと思っています。計画達成に向けて確実に進めていきたいと考えています。

以上で、株式会社リアルゲイト2025年9月期第2四半期の決算説明を終わります。

質疑応答:計画を上方修正しない理由について

司会者:「営業利益の進捗が非常に良いにもかかわらず、上方修正をしないのはなぜですか?」というご質問です。

岩本:営業利益の計画進捗は第2四半期末時点で78パーセントとなっていますが、これはフロー型物件の売却が進んだためです。しかしこの売却は予定どおりの進捗ですので、上方修正はしないということになります。

質疑応答:売上高と営業利益の上振れ要因について

司会者:「売上高と営業利益は、第1四半期に出した第2四半期見込みをわずかに上振れています。その要因は何ですか?」というご質問です。

岩本:費用が出なかったことや稼働率が多少良かったことが要因かと思いますが、わずかな上振れですのでほぼ計画どおりです。

質疑応答:仕入予定について

司会者:「仕入予定は順調ですか?」というご質問です。

岩本:上期が終わり、合計6物件の仕入れができています。特に保有が3物件増え、マスターリース等も増えました。通期予定が7件から9件ですので、通期のミニマム予定はクリアして順調に進んでいると考えています。

質疑応答:株式分割のタイミングについて

司会者:「4月1日のタイミングで株式分割をしたのはなぜですか?」というご質問です。

岩本:第1四半期時点で物件売却契約まで進んだため、今期の業績達成は間違いないと予測しました。また、業績と一緒に株価も上がることが予想されたため、流動性の観点も考慮し、4月1日時点で株式を分割しました。

質疑応答:流動比率が低いことによる影響について

司会者:「流動比率が低いですが、資金繰りや仕入の借入れに問題はないのですか?」というご質問です。

岩本:営業利益や物件担保によって物件や会社の借入れができますので、問題なく可能であると確認が取れています。

質疑応答:今後の不動産市況について

司会者:「アメリカの関税政策により景気の後退を感じられますが、これからの不動産市況はどのようになっていくと考えますか?」というご質問です。

岩本:これまでの不動産価格の高騰には、円安で材料が高くなることによって建築費が高くなるという一面がありました。そのため、円高に振れることは、建築費の上昇が一定程度抑えられるというプラス面もあると思っています。

一方で、円安によって参入した外資の不動産プレーヤーが、日本の不動産の過熱感を招いたという側面もあります。その人たちが退場することになると、一定数の国内不動産の売却などにより価格が抑えられるというマイナス面もあると思います。

当社は、好景気・不景気それぞれにさまざまなスキームを持っているため、いずれにしても乗り越えていけると考えています。

質疑応答:不動産価格が下落した際の対策について

司会者:「不景気時の物件売却に弱みがあるということですが、不動産価格が下落した際の対策はあるのでしょうか?」というご質問です。

岩本:不動産の売却価格が下落した際の対策はありません。市場で利回りが落ちていって、その相場でないと売れないのであれば、それは仕方のないことです。逆に、売却に頼らないビジネススキームを作っていくことが対策になります。当社は、マスターリースやPM(プロパティマネージメント)を獲得することや、安い物件をより多く仕入れることによる対策を考えています。

質疑応答:OMB北参道とOMB東麻布の収益について

司会者:「OMB北参道とOMB東麻布はすでに収益貢献しており、その収益は今期の計画に入っているのでしょうか?」というご質問です。

岩本:この2物件はもともとマスターリースしており、マスターリースで満室稼働ということで年間を見ていましたので、その収益貢献も年間で考えていました。購入によって物件の月次の粗利は3倍ぐらいになりますが、今期は購入時の初期費用がかかっていますので、当初見ていたマスターリースの収益と変わらないと見ています。

来期以降は1年間保有物件として回りますので、物件の粗利が3倍ぐらいになって貢献してくるのは来期以降になります。

質疑応答:FACETの収益貢献について

司会者:「今期第2四半期で開業したFACETの収益貢献はいつ頃になりますか?」というご質問です。

岩本:FACETは71と72がありますが、FACET71はすでにリーシングが終わっていますので、第2四半期の終わりから収益貢献し始めています。FACET72は第3四半期の初めのほうに満室予定となっていますので、収益貢献は第3四半期からとなります。

質疑応答:ストック型売上が大きく伸びた理由について

司会者:「第2四半期単体でストック型売上が大幅に伸びていますが、その理由は何ですか?」というご質問です。

岩本:ストック型売上には「マスターリース」「PM(プロパティマネージメント)」「保有」「その他」とありますが、保有しているビルのストック型売上がやっと貢献してきました。こちらは主に第16期に購入したFACETやAMBREなどが満室になって貢献してきたということです。

これらの貢献は、第3四半期と第4四半期でさらに伸びてくると予測しています。

質疑応答:前四半期末より稼働率が低い理由について

司会者:「稼働率が前四半期末より若干低くなっている理由は何ですか?」というご質問です。

岩本:3月末という切りのいい時点で解約などがよく出ますので、季節的要因で3月末に向けてたまたま落ちたということです。稼働率は毎月見ており、先月はけっこう良かったのですが、たまたま3月末で一時的に落ちたというだけで誤差の範囲です。気にするようなレベルで落ちていることはありません。

質疑応答:バランスシートの流動比率がマイナスの要因について

司会者:「バランスシートを見ると流動比率が前期末からマイナス28.3パーセントとなっていますが、その要因は何ですか?」というご質問です。

岩本:こちらは、販売用不動産の売却や購入による借入が増えたことによるものです。

質疑応答:計画進捗の上振れ要因について

司会者:「第1四半期の決算時には、第2四半期の計画進捗は売上高が65パーセント、営業利益が75パーセントを見込んでいるとのことでした。実際には売上高67パーセント、営業利益78パーセントの結果となり若干上振れていますが、この要因は何ですか?」というご質問です。

岩本:1パーセントから2パーセントの小さなずれですので、ほぼ予定どおりということで要因は探っていません。

質疑応答:増資やMSワラントの予定について

司会者:「増資やMSワラントの予定はありますか?」というご質問です。

岩本:MSワラントは、将来においても予定はしていません。増資に関しても直近の予定はありませんが、中期が終わった後など将来的に行う可能性はあります。

質疑応答:配当や株主優待等の予定について

司会者:「配当や株主優待等の予定はありますか?」というご質問です。

岩本:純利益が10億円突破した時に行いたいと思っていますので、直近の予定はありません。しかし、純利益10億円の突破をなるべく早めて、遠くない将来に実施したいと考えています。

質疑応答:ホテル運営の売上計上について

司会者:「ホテル運営の売上計上についてです。宿泊料はリアルゲイトの売上として計上し、SQUEEZEに対する管理委託費を外注費として計上されるのでしょうか? もしくは、SQUEEZEに対する物件の賃借とし、家賃を売上として計上するのでしょうか? また、ホテル運営の売上は月ごとに変わるのか一定なのかについても教えてください」というご質問です。

岩本:ホテル運営に関しては、営業利益の最大化を考えています。売上がどちらにつくかについてはまだ決めておらず、これから決定します。

質疑応答:今後のベースアップについて

司会者:「人件費と従業員数の増加を見ると、6パーセントから7パーセント程度上がったように思います。御社において従業員の質およびモチベーションアップは重要だと思いますが、これを踏まえて、今後どの程度のベースアップを検討していますか?」というご質問です。

岩本:ベースアップは5パーセントから10パーセントの間ぐらいで検討しており、そのほかに有償ストックオプションやRS(譲渡制限付株式)付与なども検討しています。当社に限らず、従業員のモチベーションはどこにおいても大事ですので、業界水準などを見ながら決定していきたいと思っています。

質疑応答:マスターリースから保有に変更する物件の費用について

司会者:「マスターリースから保有に変更される物件が増えていますが、その費用はどのようなものがありますか? 負担が大きくならないか心配です」というご質問です。

岩本:保有による費用の大きなものは、借入利息です。初期費用も含めて借入利息が増えていくところがあり、それは経常利益や純利益や自己資本比率に表れているかと思います。

物件をランニングで回していく中では、建物の減価償却費や税金などの費用が増えます。しかし、その代わりにマスターリース賃料がなくなりますので、結果的には営業利益が高くなってきます。

質疑応答:ストック粗利の拡大要因について

司会者:「第1四半期に比べて第2四半期のストック粗利が拡大していますが、賃料改定・マスターリース物件の購入・稼働率・物件の増減等、要因別の寄与度のイメージを教えてください」というご質問です。

岩本:第1四半期から第2四半期でストック粗利が増えた原因は、純粋に保有やマスターリースの物件数が増えたためです。完成物件がだんだん増えて積み上がっていきますので、第3四半期と第4四半期も、引き続き同じ傾向が続いていくと考えています。

当然ながら賃料を上げるなどのさまざまな施策は取っていますが、複合要因につき細かいところまでは分析ができていません。

質疑応答:ストック粗利の下期見通しについて

司会者:「上期に比べて下期はストック粗利をかなり弱く見ていますが、その理由は何ですか?」というご質問です。

岩本:上期は実績として、稼働率が良かったことと賃料の値上げがうまくいったことが寄与しています。下期は、実績というよりも計画を無難に置いていますので、高稼働で推移すれば上振れてくると予測しています。

質疑応答:下期に業績の上方修正をする場合の要因について

司会者:「ここまでの業績は順調で、下期は将来を見越した投資を行うため業績の修正を行わないとのことですが、もし下期で業績の上方修正をするとすれば、先行投資が思いどおり実行できなかった以外に要因は考えられますか?」というご質問です。

岩本:先行投資と言っても5,000万円から1億円ぐらいの誤差になりますので、それを使わなかったとしても上方修正に至るほどの修正にはならないと思っています。今ある物件を予想以上に売ることがないため、そのほかの要因で上方修正することはないと考えています。

質疑応答:獲得済みプロジェクトのカウント方法について

司会者:「獲得済みプロジェクトが1件減っていますが、どのようなカウント方法なのですか?」というご質問です。

岩本:獲得済みプロジェクトは、獲得しているプロジェクトと稼動しているプロジェクトを合算した件数となります。1件減ったのは学芸大学のプロジェクトで、開発前の設計段階で終わったため、その分が減少しています。

質疑応答:配当性向のイメージについて

司会者:「配当を実施する際の配当性向のイメージはありますか?」というご質問です。

岩本:まだイメージはしていません。近づいてきたらきちんと考えたいと思っています。

質疑応答:今後1年から2年の不動産市況に対する岩本代表の大局観について

司会者:「今後1年から2年の不動産市況について、岩本代表の考えや大局観を教えてください」というご質問です。

岩本:私はリーマン・ショックの時に起業しましたので、もう20年近く前になります。今の不動産プレーヤーは、不動産の下降局面をあまり知らない人が多いです。外資の進出などにより不動産価格は高騰していますが、いったん円高傾向に振れて外資プレーヤーが減ってくると、日本の不動産市況は落ち着いてくると見ています。

一方で、建築費はあまり変わりません。輸入資材価格が多少下がることはあるかもしれませんが、国内における建築資材の運送は相変わらず人手不足の状況ですので、高止まりが続くと考えます。

加えて、外資プレーヤーからの投資がなくなれば、新築を建てても実需で買える人が少なくなります。都内でマンションを建てると2億円しますが、買える人がいない状況になるということです。そうなった時に、やはり「古いものを直す」というのが注目されるかと思っています。

もちろん億ションを作る会社もありますし、一部ではその需要も続くと思います。ただし、その一方で「あるものを直していったほうがよいのではないか」と考える会社もあります。SDGs的にも環境的にもよいですので、そのようなこともより注目されると見ています。

不動産の市況については、これまで上がり調子一本だったところから「良いこともあれば悪いこともある」というかたちに変わってくるのではないかと予測しています。

記事提供: ![]()