今回は、日本の通信業界の巨人「NTTグループ」の最近の動きについて深掘りしていきます。直近で、NTT<9432>はNTTデータ<9613>を完全子会社化しました。さらに、NTTグループの傘下にあるドコモは、住信SBIネット銀行<7163>を連結会社化し、かつSBIグループ<8473>と資本業務提携を締結するという大きな動きを見せました。これらの積極的な動きには、いったいどのような狙いがあるのでしょうか?そして、この過程で起きたSBIグループ(SBIホールディングス)との交渉には、どのような思惑が隠されていたのでしょうか?(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

NTTデータ完全子会社化の真意とは?親子上場解消と成長鈍化への一手

まず、2025年5月上旬にあったNTTデータ完全子会社化の話から始めましょう。

NTTデータは元々NTTの子会社で、上場しています。NTTが57%程度の株式を保有し、残りの43%程度が市場に流通していたのです。これを買い取り、完全子会社化することで、NTTデータは上場廃止されることになりました。

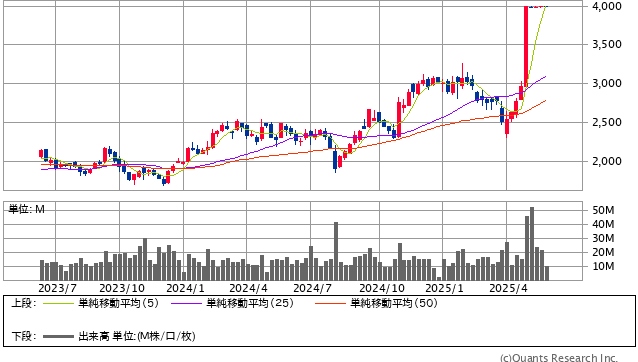

こうした買収の際には、市場価格に“買収プレミアム”が上乗せされるのが一般的で、相場は約30%程度です。NTTデータの場合も、このプレミアムを受けてNTTグループによって高い価格で買い取られました。結果的に、NTTデータの株主にとってはラッキーな展開となり、実際に6ヶ月で36%のプラスとなりました。

NTTデータグループ <9613> 週足(SBI証券提供)

親子上場解消はトレンド?その背景にあるガバナンス問題

実は、このように親会社が上場している子会社を買い取り、親子での重複上場を解消する動きは、NTTだけでなく日立グループやイオングループなど、他の大企業でも相次いでいます。

この背景の一つにあるのが、ガバナンスの問題です。親子で上場している場合、子会社が形式上独立していても、親会社が過半数の議決権を持っている(NTTデータの場合は57%)状況です。こうなると、親会社に有利な取引が行われた際に、子会社の少数株主が不利益を被る可能性があります。このような事態は望ましくないという考えから、完全に売却するか、あるいは上場を廃止してグループ内に取り込むか、という流れが続いています。

しかし、NTTデータの子会社化には、こうした一般的なガバナンス強化の理由に加え、NTT本体のより切実な事情があったと考えられます。

<NTT本体の成長鈍化という切実な事情>

NTTの業績を振り返ってみると、2015年頃から順調に伸びていましたが、2023年3月期をピークに営業利益がやや落ち込んできています。

これまでの好調な業績を支えてきたのは、子会社であるNTTドコモでした。スマートフォンの普及とデータ通信量の増加により、ドコモの収益が拡大しました。

ドコモも元々は上場子会社でしたが、NTTグループが完全子会社化しました。これにより、ドコモが稼いだ利益のうち、外部の少数株主に分配されていた分(例えば、NTTが60%保有なら40%分)を、親会社であるNTTの利益としてすべて取り込めるようになったのです。当期利益を見ると、ドコモ買収後に大きく増加しているのが分かります。

ところが、最近はスマートフォンの普及率も飽和に近づき、ドコモ自体の成長力も鈍化してきました。一方で、NTTグループには、地域通信(固定電話など)のように収益が苦しい事業も抱えており、これが足かせとなっています。こうした状況でコストもかさみ、結果としてNTT本体は減益傾向にあるのです。