ロームの事業内容:半導体の未来を担うパワー半導体

ロームが手掛けているのは、電気を制御したり流したりするための半導体です。機械や電子機器が安全かつ効率的に動作するように、電力を変換・制御する製品に特化しており、具体的には「パワー半導体」と呼ばれる分野が中心です。

これは、IntelやNVIDIAが作るような計算処理を行う「脳みそ」のような半導体とは異なります。ロームのパワー半導体は、例えるなら「筋肉」や「心臓」のような役割を担い、電力を効率よく変換・供給し、様々な制御を行うことに重点を置いています。単純な計算処理ではなく、電力変換の効率性や、高電圧・大電流を扱える能力が重要になります。

ロームの売上比率で特に高いのが自動車向けで、売上の約半分を占めています。自動車の電動化が進むにつれて、バッテリーからモーターへの電力供給効率や、車内の様々な電装品(エアコン、ライト、ナビ、ディスプレイなど)の制御に、ロームの半導体技術が不可欠となっています。特に電気自動車(EV)関連では、バッテリーからの電力効率化や蓄電技術において、ロームの制御技術が求められる領域です。

<次世代素材「シリコンカーバイド(SiC)」への注力>

パワー半導体の分野で特に注目されているのが、シリコンカーバイド(SiC)という新しい素材です。従来のシリコンに比べて、SiCはより高い電圧や高温環境下でも安定して動作し、厳しい環境下でも高い性能を発揮します。これにより、EVの走行距離を伸ばしたり、充電時間を短縮したり、エネルギーロスを極力抑えたりすることが可能になります。

ロームは、このSiCを用いた半導体の開発・製造に積極的に研究開発や設備投資を行っています。元々は家電向けの制御技術がメインでしたが、中国、台湾、韓国企業との競争激化の中で、技術を活かせる分野として車載向けにシフトしてきた歴史的背景があります。顧客企業は圧倒的に日本企業が多いものの、欧米にも自動車メーカーが存在するため、地域分散が進んでいる業界とも言えます。

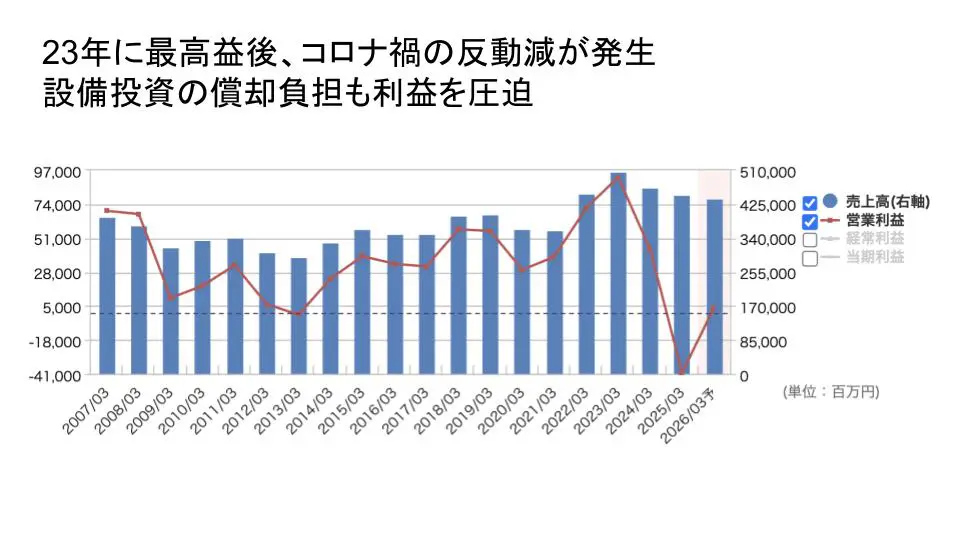

ロームの業績と今後の見通し:期待と課題

ロームの業績は、コロナ禍で一時的に落ち込んだものの、2022年、2023年は半導体ブームと自動車生産の回復に伴い大きく伸長しました。これは自動車向け半導体不足という需要が改善されたことが背景にあります。

しかし、2024年に入ると、半導体市場の調整局面に入ったことと、自動車業界でEV一辺倒ではなくプラグインハイブリッド(PHEV)が現実的な選択肢として浮上してきた影響を受け、売上・利益ともに減少しました。特に、2022年、2023年に「これからはEVだ」という読みから、SiCを含むパワー半導体の生産能力増強のために積極的な設備投資を行ったことが、現状の利益を圧迫しています。

当初は年間20%ものEV市場成長が見込まれ、ロームもSiCの世界シェア30%を目指す野心的な目標を掲げていましたが、需要の伸びが一時的に鈍化したことで、その設備投資にかかった費用(減価償却費)がコストとして利益を圧迫している状況です。短期的にはこの投資判断が「ミス」と見られるかもしれません。

<株価水準と長期的な展望>

ロームの株価は、日経平均採用の基準を満たすほど大きく動いており、特に2023年半ばからの下落局面でも出来高が高い水準にありました。これは、必ずしも株価が上昇しているからというだけでなく、売買が活発に行われていることを示唆しています。

足元の株価水準を見ると、現在のPERは102倍と表面上は非常に割高に見えますが、これは今期の利益予想が黒字ギリギリの水準であるためです。ロームの過去最高益(1株益200円)と比較すると、現在の株価(約1,800円)から算出されるPERは約9倍となり、業績が好調だった時のPERが12~13倍だったことを考えると、現状はやや割安な水準にあると言えるかもしれません。PBRも0.81倍と、1倍を下回っており、自動車関連企業としては一般的な水準です。

短期的な見通しとしては、半導体の在庫調整局面が終わり、再び需要が回復する可能性が指摘されています。この期待感が、最近の株価回復につながっている側面もあるでしょう。

Next: ロームは買いか?長期投資のプロの判断は…