これらの要因の根底には、DMG森精機の競争力の低下ではなく、納期(リードタイム)の乱れ・長期化があります。

- 米国における関税負担に関する交渉の長期化

- 経済安全保障強化に伴う輸出許可審査の長期化

- 新型CNC(OS)への切り替え対応

米州向けの受注構成比は22%と高いですが、同社の主要生産拠点であるドイツや日本から米国に製品を輸入する際、関税負担額が大きくなるため、米国の顧客企業が工作機械の導入を躊躇する状況が発生しています。

世界の情勢を背景に、工作機械が軍事目的で使われていないかを確認するためのチェックが、生産拠点の多い欧州全般で非常に厳しくなっています。この審査が長期化することで、欧州から米州やアジアなどへ輸出するまでの期間が伸びており、本来今期に計上されるべき売上が後ろ倒しになっています。

これはDMG森精機の個別要因です。工作機械のOSとも言える新型CNCへの切り替えを実施したところ、生産工程においてすり合わせや作業のゴタゴタが発生し、製造にかかるリードタイムが伸びてしまいました。例えば、これまで10日間で製造できたものが15日間かかるような状況が生じています。

<競合との比較が示す影響の特異性>

この納期遅延の問題がDMG森精機特有のものであったことは、競合他社との比較からも示唆されます。

例えば、同じ工作機械メーカーである牧野フライス製作所は、DMG森精機とは対照的に業績が良く、下方修正は発生しませんでした。

この差は、顧客先と生産拠点の地域的な違いにあります。牧野フライス製作所は顧客企業がアジアなどに多く、生産拠点が欧州中心ではないため、DMG森精機が受けた関税や輸出審査長期化の影響をほとんど受けなかったと考えられます。DMG森精機はドイツ子会社化の影響で生産が欧州に集中しているため、今回の影響を特に強く受けたと言えます。

短期的視点:割安感に潜む罠と配当の留意点

<見かけのPERに注意>

下方修正の理由が一過性のものであったり、単なる納期の後ろ倒しであるならば、株価の下落は狙い目に見えるかもしれません。しかし、株価のバリエーション(割安度)については細心の注意が必要です。

現在、表面上のPERは16.7倍〜16.8倍程度であり、利回りは4.4%と魅力的に見えます。

しかし、このPERは、当期純利益の箇所で保険金支払いによる169億円の一時的な臨時収入があったために低く抑えられています。

この臨時収入がなければ、今期の最終利益は200億円から約50億円まで下がっていた計算になります。足元の時価総額約3,700億円に基づき、この実質的な利益で単純計算をすると、実質的なPERは約60倍から70倍になってしまうのです。

したがって、DMG森精機は決して割安な状況にあるわけではありません。営業利益が50%以上下がったにもかかわらず、株価の下落が20%前後で収まっていることは、ある意味で市場の踏ん張りを示しているとも言えます。

<配当銘柄としてのリスク>

利回りが高いからといって配当銘柄として見た場合でも、DMG森精機は株価の上下動が激しいため、想定以上に株価が下落すると、トータルでマイナスとなるリスクがあります。また、米国関税の影響がどこまで続くかも不透明であるため、冷静な判断が必要です。

長期的視点:工作機械メーカーからサービス企業へ

<市場環境と中国勢の台頭>

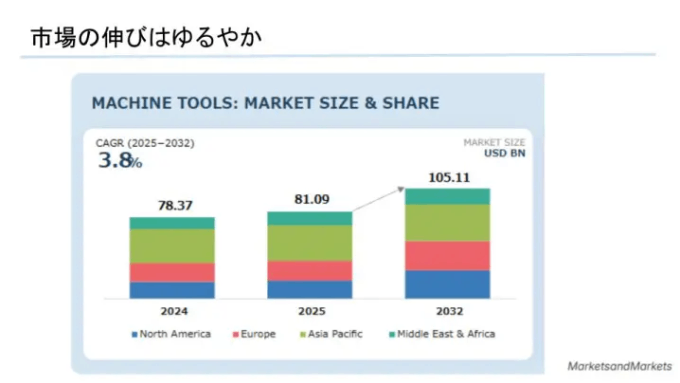

工作機械の世界市場全体は、今後年平均4%弱程度の緩やかな成長が見込まれています。

出典:RESEARCH AND MARKETS

しかし、製造業が強い日本やドイツが長らく工作機械の輸出を牽引してきましたが、近年、中国からの輸出額が大きく伸びてきています。中国勢が輸出しているのはローエンドの製品が中心ではあるものの、市場全体の成長が緩やかな中で、DMG森精機のようなリーダー格の企業のトップライン(売上高)がガンガン伸びるイメージは湧きにくい状況です。

Next: DMG森精機は買いか?長期投資のプロの判断は…