3.「金利上昇=永遠の成長」ではない。銀行株は“コモディティ”と同じ

「金利が上がれば銀行の利益は増え続ける」と信じている人は多いですが、現実はそう単純ではありません。金利上昇が利益に与える影響は、2つの段階に分かれています。

- 初期ブースト段階:

- 安定化段階:

金利が上昇し始めると、まず企業への貸出金利が上がります。一方で、私たちが受け取る預金金利は、しばらくゼロ近辺に据え置かれます。このタイムラグによって、銀行の利ざやは一時的に大きく拡大し、利益が急増します。現在の銀行株が好調なのは、まさにこの段階にいるからです。

やがて、預金金利も貸出金利の上昇に追随して上がってきます。そうなると、拡大していた利ざやは正常な水準に落ち着き、安定化します。

ここから導き出される重要な結論は、金利の上昇が止まれば、このメカニズムによる利益成長も止まるということです。銀行株は、事業を拡大し続ける一般的な成長株とは本質的に異なります。その株価は金利や景気の動向に大きく左右される、まるで原油や鉄鉱石のような「コモディティ(市況商品)」に近い性質を持っています。新しい技術や市場で成長する典型的な企業とは違い、銀行の収益性は、その原料である「お金」の市況価格(金利)に根本的に縛られているのです。事実、金利が上がらなかった過去15年間、MUFGの利益はほとんど成長していませんでした。

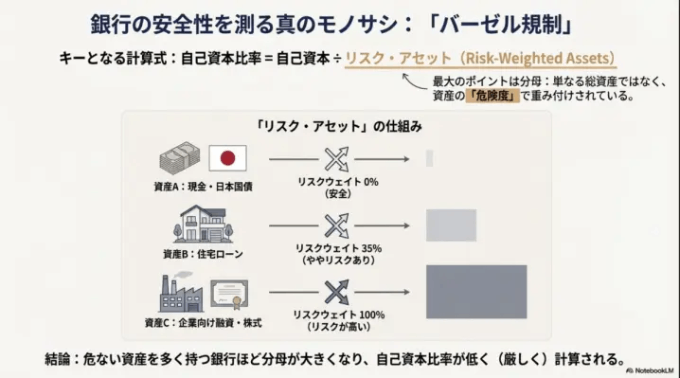

4.「自己資本比率」にも裏がある。本当に重要な「バーゼル基準」とは?

銀行の財務の健全性を示す指標として「自己資本比率」がありますが、決算短信のトップページに書かれている数字(例えば5%など)は、ほとんど意味がありません。これは一般企業の基準で計算されたものであり、プロの投資家はこの数字を見ません。

本当に重要なのは、「バーゼル規制に基づく自己資本比率」です。これは、銀行が保有する資産のリスクの大きさを考慮して算出される、国際的な統一基準です。この比率は、自己資本を「リスク・アセット(リスクの大きさに応じて調整された資産)」で割って算出されます。

- 日本国債:リスクがほぼないため、リスクウェイトは 0%

- 企業向け融資や株式:デフォルトのリスクがあるため、リスクウェイトは 100%

この計算のポイントは、分母となる総資産をリスクに応じて調整する点です。日本国債のようなリスクウェイト0%の資産は、リスク・アセットの合計額に加算されませんが、株式のような100%の資産はその全額が加算されます。これにより、単なる資産規模ではなく、銀行が実際に取っている「リスクの総量」に対して自己資本が十分かを測るのです。このバーゼル基準で、海外展開する国際基準行は8%以上、国内のみで活動する国内基準行は4%以上を維持することが義務付けられています。この基準をクリアできなければ、その銀行は経営危機にあると見なされます。

5.PLよりBSが重要。危ない銀行の「ヤバい兆候」

銀行の長期的な健全性とリスクを評価する上で、損益計算書(P/L)以上に重要なのが、貸借対照表(B/S)です。特に地方銀行において、この視点は欠かせません。

なぜなら、地域経済が弱く、優良な貸出先が少ない銀行は、利益を確保するために無理な運用に手を出しがちだからです。リターンを求めて、海外の不動産関連債券など、複雑でリスクの高い有価証券に投資してしまうケースが後を絶ちません。最近、あおぞら銀行が米国の不動産向け融資で大きな損失を出したのが、まさにその典型例です。

Next: 銀行株は買いか?長期投資家の判断は…