2026年1月24日にログミーFinance主催で行われた、第123回 個人投資家向けIRセミナーの第1部・株式会社大気社の講演の内容を書き起こしでお伝えします。

目次

中川正徳氏(以下、中川):大気社取締役副社長執行役員の中川です。このたびは、当社のIRセミナーにご参加いただき、誠にありがとうございます。

当社は一般消費者向けの商品やサービスを提供していません。そのため、当社について以前からご存じの方や、社名は知っていても事業内容まで詳しく理解されている方は少ないのではないかと思います。ぜひこの機会に当社についてご理解いただければと思います。

本日は、事業の内容、今期から開始した「10年プラン2035」、業績、株主還元についてご説明します。

会社概要

中川:まず、当社事業をご紹介する前に、会社概要をご説明します。当社は今期で創業113年目を迎える老舗企業です。株式は東証プライム市場に上場しており、業種としては建設業に属しています。

事業内容は、スライド右上に記載のとおり、産業空調設備、ビル空調設備、自動車塗装システムの設計および施工を行っています。

右下の図でご説明しているとおり、建物の中でも見えない場所に設置されている設備を手がけています。

イメージしづらいかもしれませんが、人間の体に例えると、建物は皮膚や骨格に、設備は内臓や血管に相当します。いくら見た目が立派な建物であっても、設備が健全でなければ建物として十分に機能しません。

当社の事業は、みなさまの日常生活で目に触れる機会が少ないかもしれませんが、重要な役割を担っていることをご理解いただければと思います。

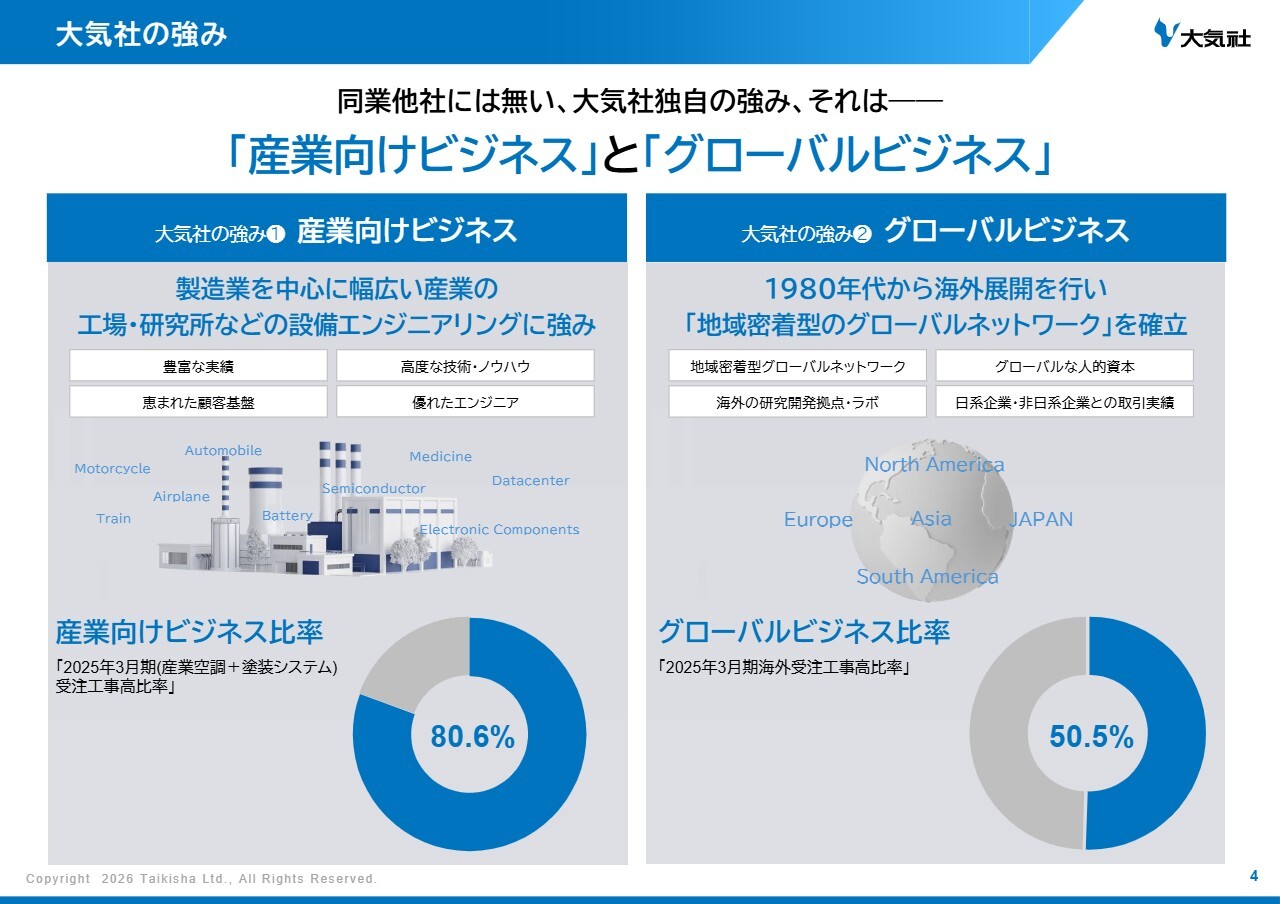

大気社の強み

中川:当社の特徴をご紹介します。当社のコアビジネスは「産業空調」「ビル空調」「自動車の塗装システム」の3つです。創業から113年にわたり、技術を着実に磨き上げ、他社にはない2つの強みを築いてきました。

1つ目は、産業向けビジネスに強みがあり、製造業を中心に高い受注工事高比率を維持していることです。2つ目は、グローバルな展開力です。早期から海外に進出し、現在では海外受注工事高比率も5割を超える高水準を維持しています。

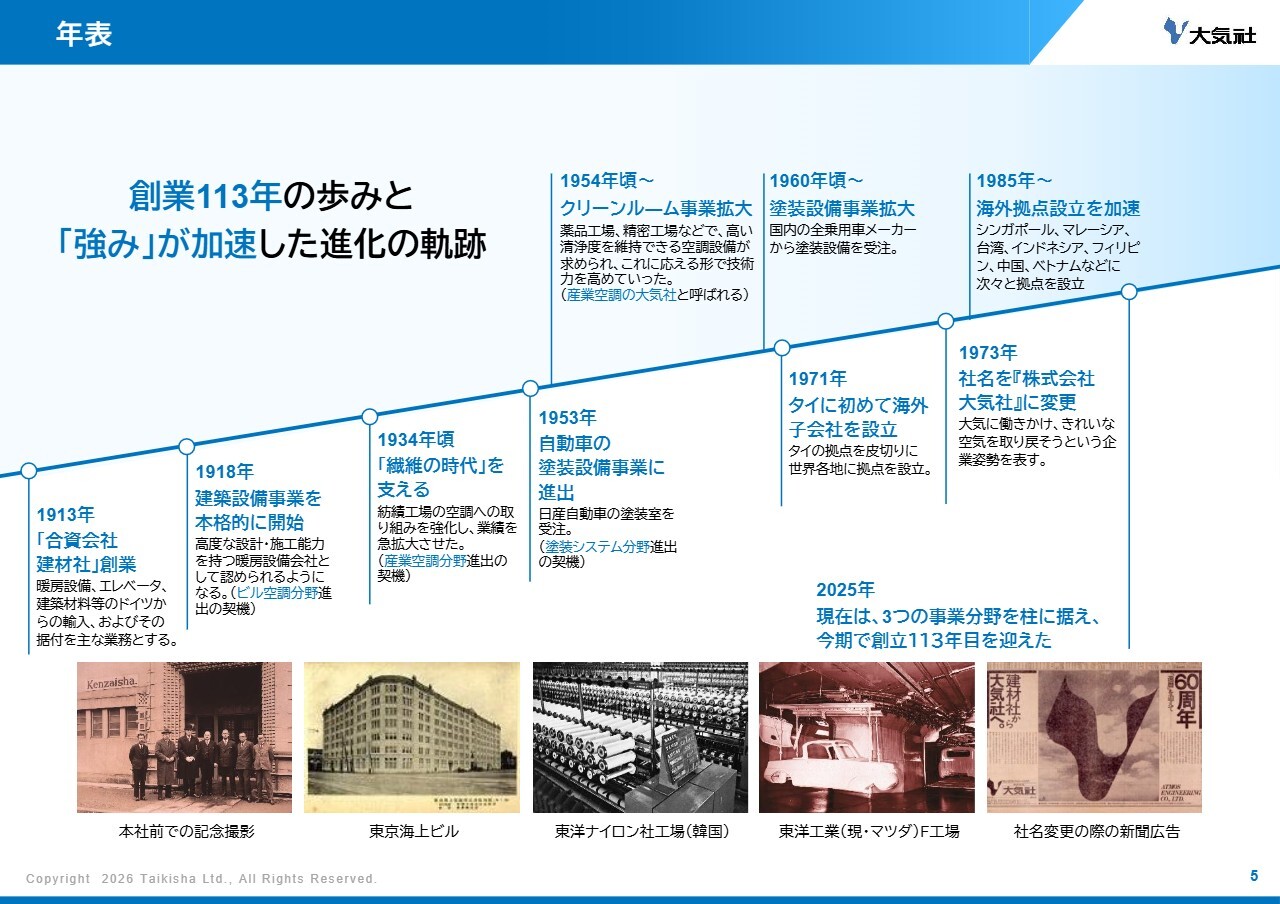

年表

中川:当社の歴史について簡単にご説明します。当社は1913年に建築資材の輸入会社として創業しました。創業当初からドイツ人をメンバーに迎えるなど、海外との接点を持つ環境のもと、会社をスタートさせました。

早い段階で設備の据付や施工に事業を拡大し、その後、温度や湿度の管理が求められる紡績工場向けの空調設備を多く手がける中で、産業空調向けの分野で技術力を高めてきました。

さらに、自動車メーカーの塗装設備分野への進出やクリーンルームなど、ハイレベルな空調設備への対応力を強化し、事業領域を段階的に拡大しました。1970年代以降は海外展開を本格化し、先ほどご説明した「産業向けビジネス」と「グローバルビジネス」という当社の強みが形成されてきました。

各事業の具体的な内容やグローバル展開については、後段で順次ご説明します。

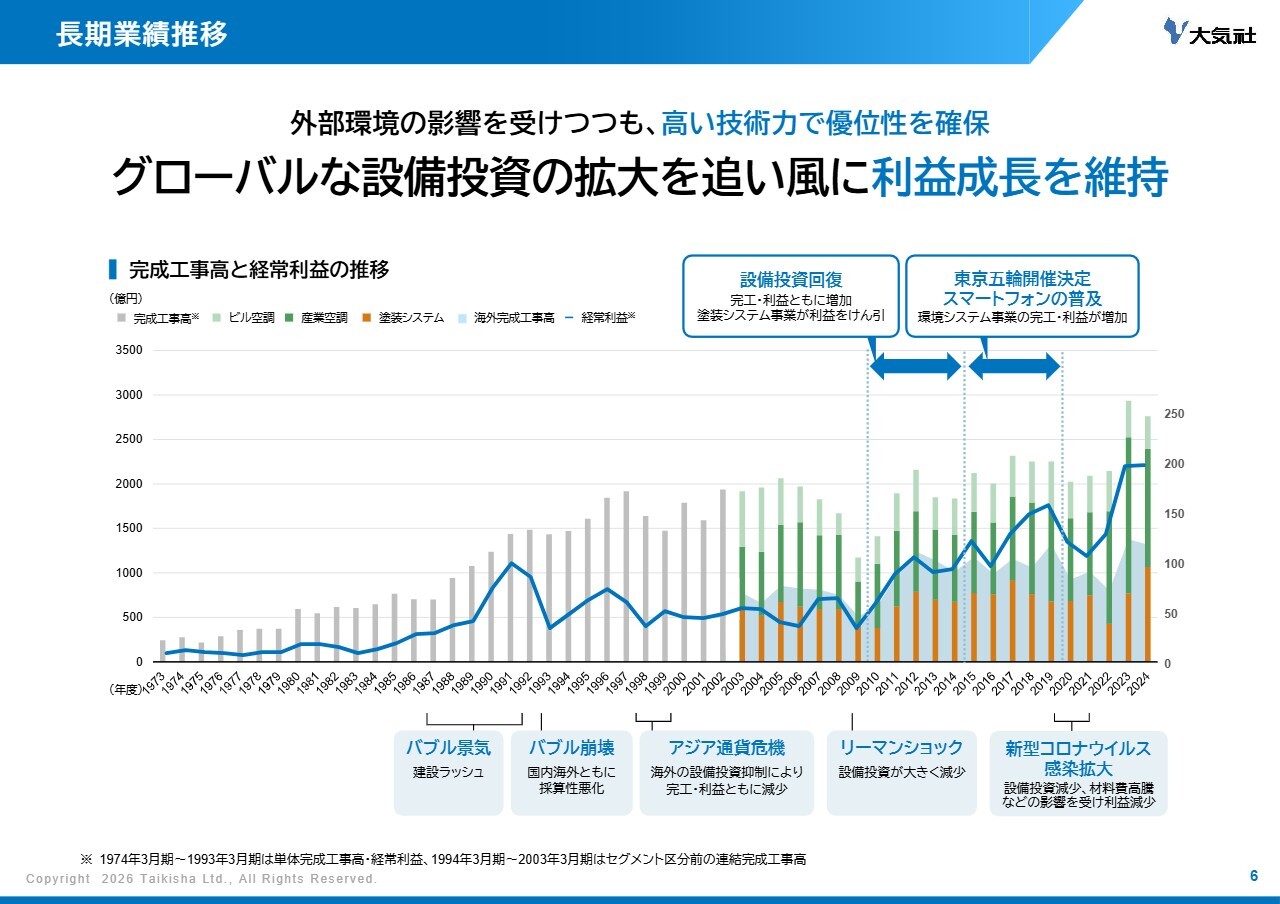

長期業績推移

中川:スライドは、当社の上場以来の業績推移を示しています。当社は受注産業であり、市場環境や設備投資の動向に影響を受けやすい特性があります。バブル期には旺盛な建設需要を背景に大きく業績を伸ばしましたが、バブル崩壊後は横ばいの状態が続きました。

その後、リーマンショックにより一時的に業績が落ち込みましたが、それ以降は国内外での設備投資の回復や拡大を受けて、当社の技術力やグローバル展開力を武器に着実に利益水準を高めています。

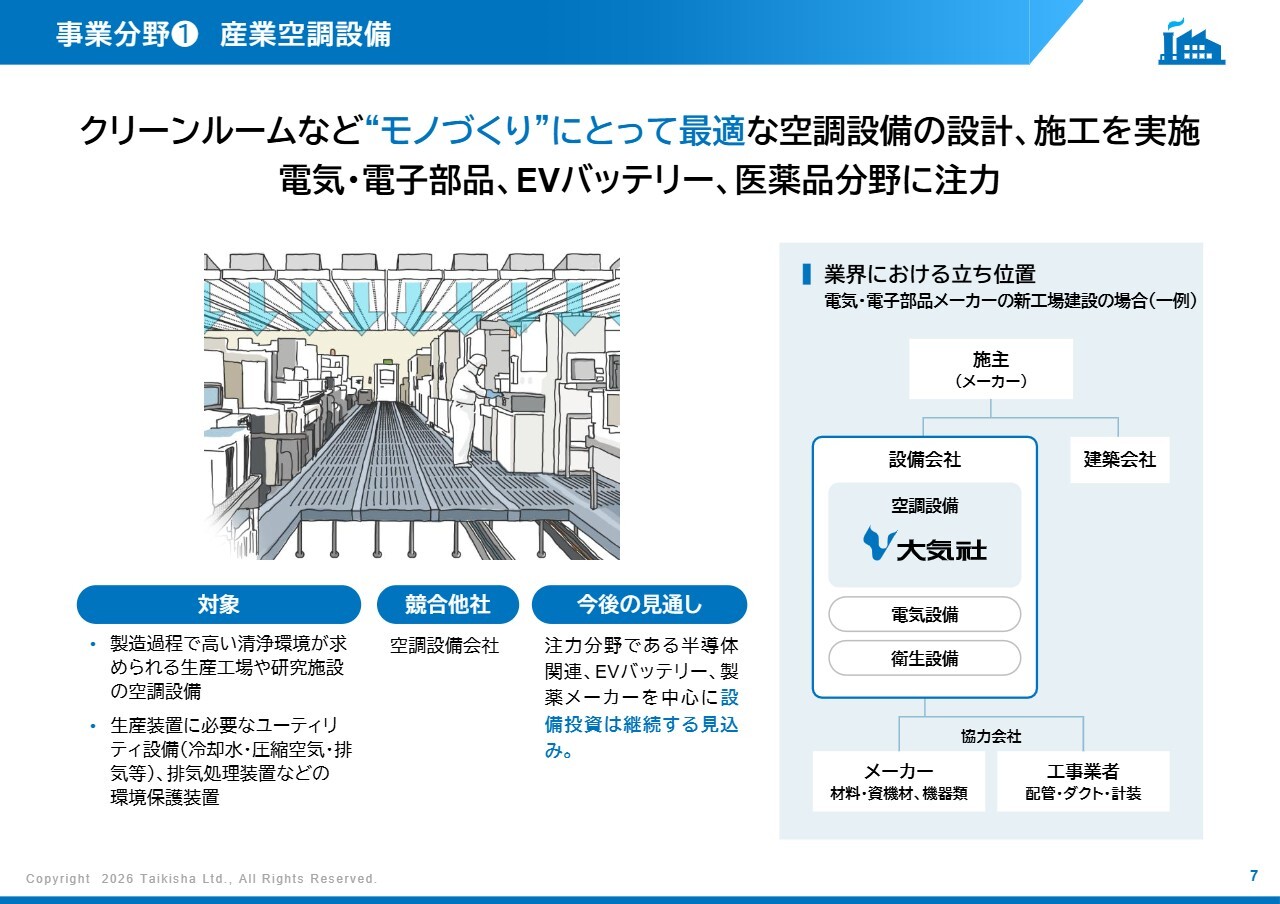

事業分野① 産業空調設備

中川:ここからは当社の3つの事業分野について、順にご説明します。

まず、産業空調設備事業についてです。電子部品や医薬品などの工場におけるクリーンルームなど、モノ作りのための空調設備を対象としています。主な顧客は、電子部品メーカー、EVバッテリーメーカー、製薬メーカーなどです。

求められる技術水準が高いため、競合他社は当社と同規模の空調設備会社に限られています。

また、スライド右側の図にありますように、メーカーから直接仕事を引き受けるケースが多いことが、産業空調設備事業の特徴です。

当社は空調設備の設計や施工管理を行い、選定した機器はメーカーから調達し、配管やダクト、機器の据付などは工事業者に依頼しています。

市場環境は、半導体関連メーカーやEVバッテリーメーカー、製薬メーカーを中心に設備投資が継続する見込みです。

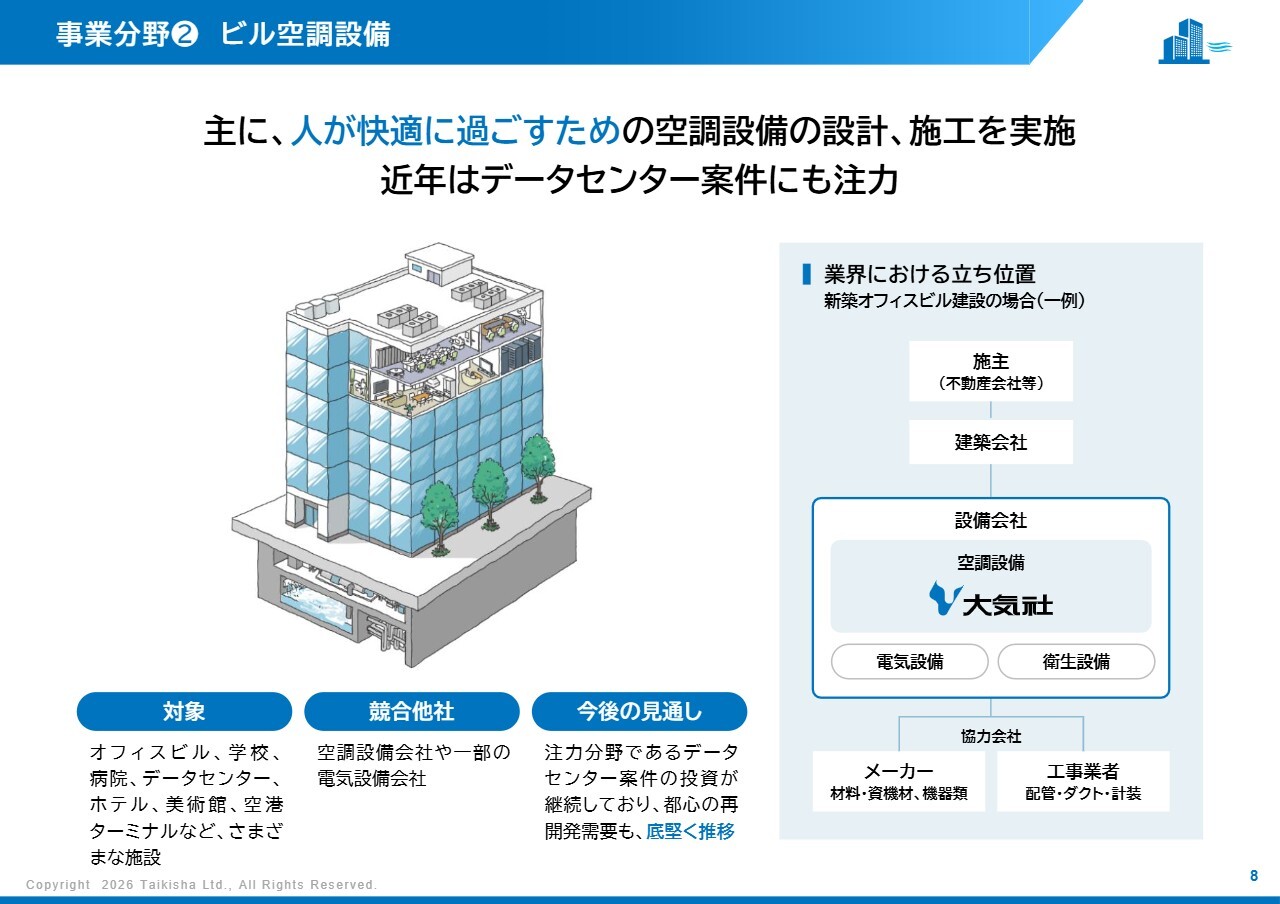

事業分野② ビル空調設備

中川:ビル空調設備事業は、オフィスビルや近年需要が高まっているデータセンターの空調設備が対象です。主な顧客はゼネコンや不動産会社であり、競合他社は大小さまざまな空調設備会社や、一部の電気設備会社です。

当社の業界内での立ち位置としては、建築を担うゼネコンの下請けとして参画するケースが一般的です。

市場環境は、注力分野であるデータセンター案件の投資が継続しているほか、都心の再開発需要も底堅く推移すると見込んでいます。

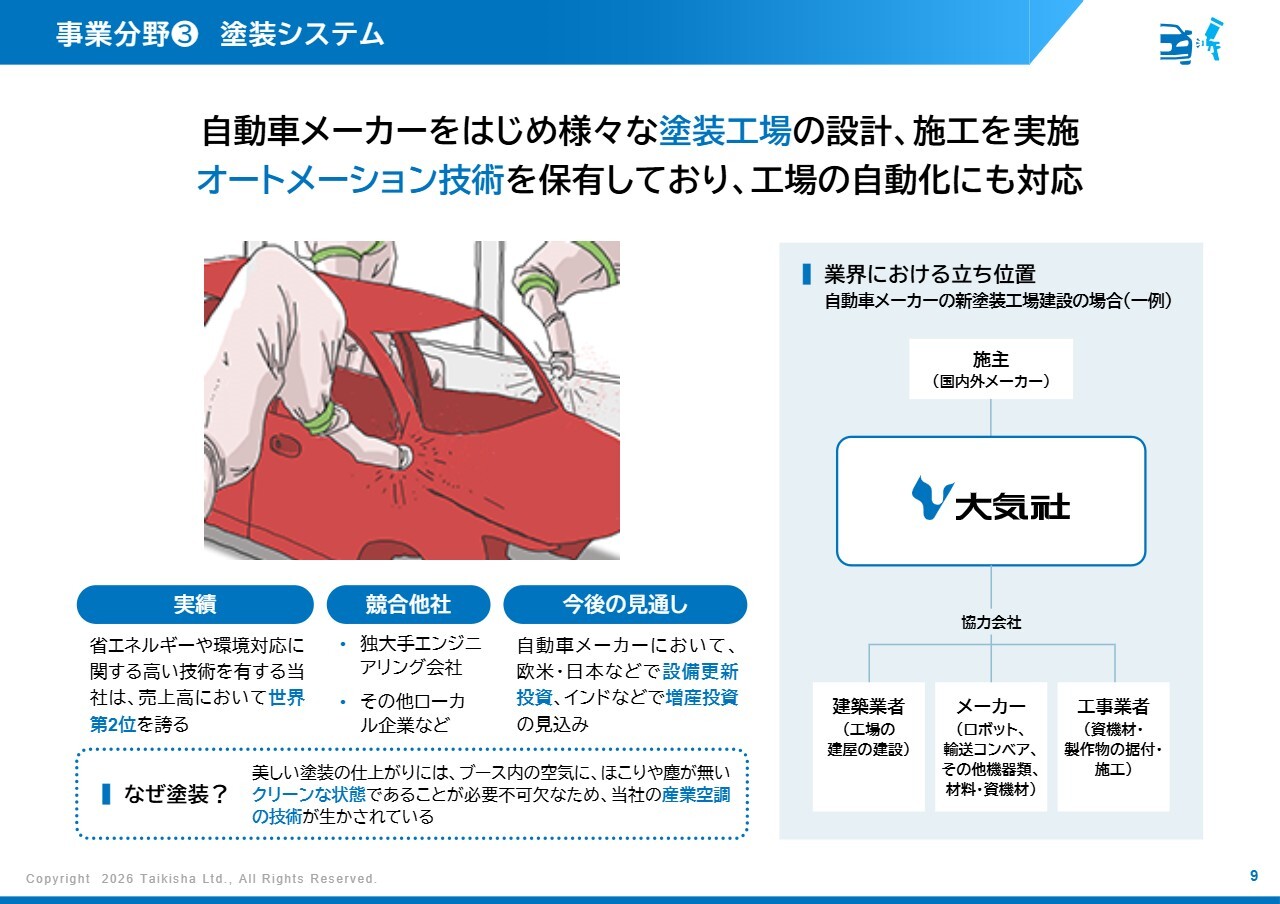

事業分野③ 塗装システム

中川:塗装システム事業は、国内外の自動車メーカーをはじめとした、さまざまな塗装工場を対象としています。また、当社はオートメーション技術を保有しており、工場の自動化にも対応可能です。当社は、この塗装事業において世界第2位の売上を誇っています。

「空調の会社がなぜ自動車塗装をやっているのか?」と疑問に思われる方もいらっしゃるかもしれません。自動車の美しい塗装の仕上がりには、ブース内の空気にほこりや塵がないクリーンな状態であることが必要不可欠であるため、当社の伝統的な産業空調技術が活かされています。

競合他社としては、世界1位のドイツのエンジニアリング会社や、その他の現地企業が挙げられます。ドイツのエンジニアリング会社は欧州メーカーに強みを持っていますが、当社は日系メーカーに対して高いシェアを誇っています。

当社の業界内での立ち位置はさまざまなパターンがありますが、建築を含めて塗装工場を一括して請け負える点が、空調設備事業とは大きく異なる特徴です。

市場環境は、自動車メーカーがさまざまな地域で投資を活発化させています。

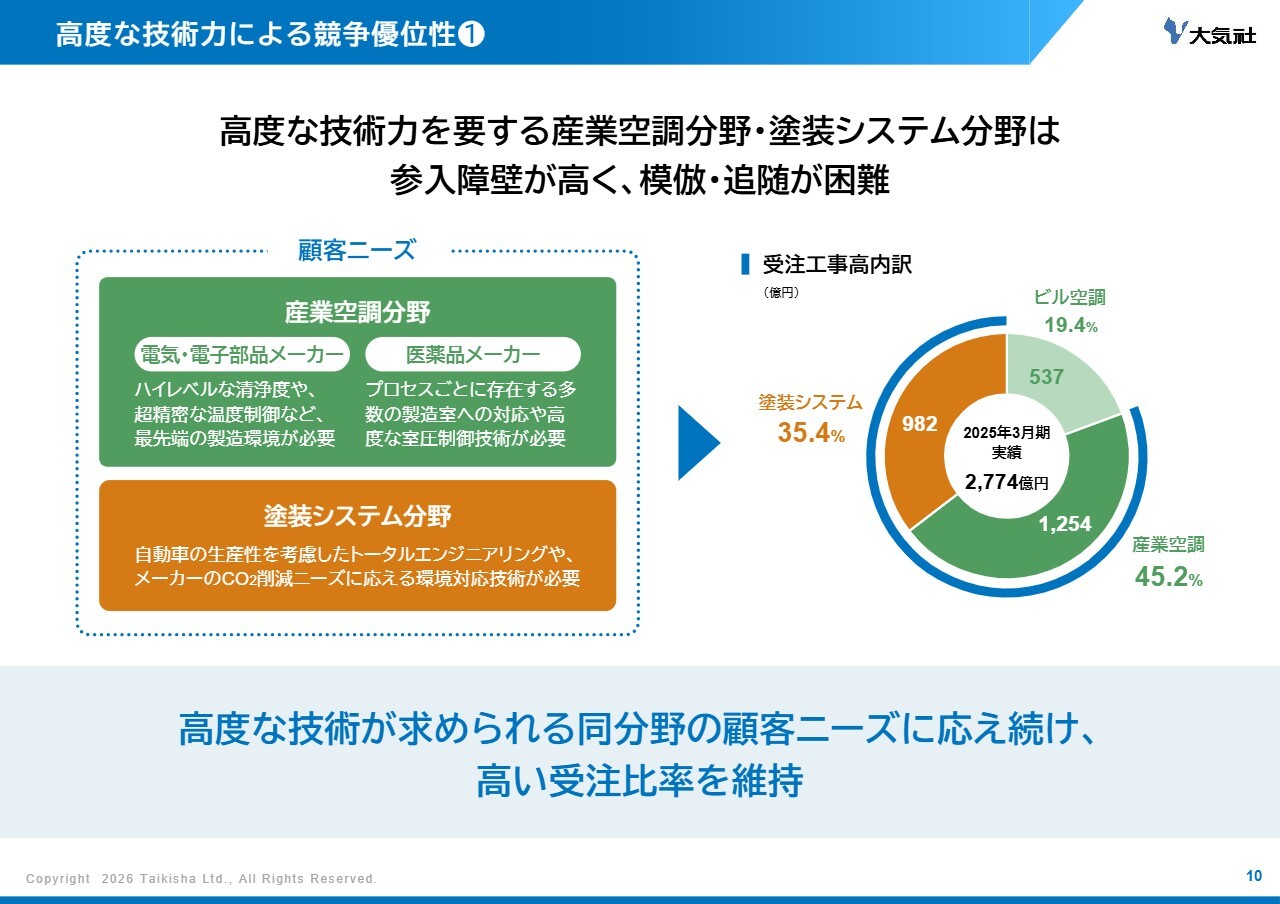

高度な技術力による競争優位性①

中川:ここからは、当社の特徴についてご説明します。1つ目は、高度な技術力による競争優位性についてです。スライド右側の円グラフは、前期の受注工事高における事業分野ごとの内訳を示しています。

冒頭でご説明した産業向けビジネスである産業空調と塗装システムが全体の約8割を占めています。いずれも高度な技術力が求められる領域で、いわゆる参入障壁の高い事業領域です。

また、スライド左側の表にある各メーカーが求める技術力において、当社は他社に対して競争優位性を持っています。顧客ごとに異なるニーズに応え続けることで、両事業分野において高い受注比率を確保しています。

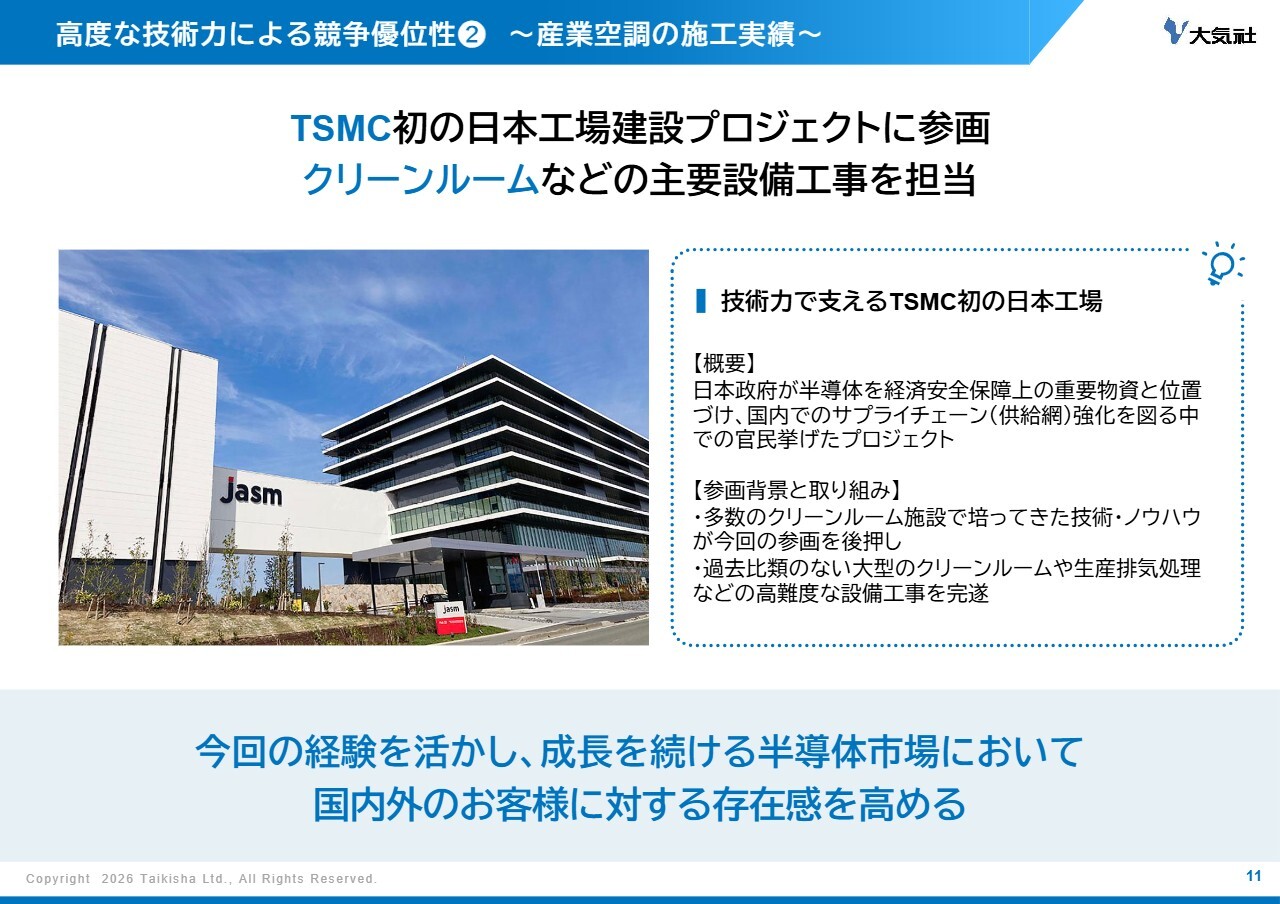

高度な技術力による競争優位性② ~産業空調の施工実績~

中川:環境システム事業における高度な技術が求められた例をご紹介します。半導体受託生産の世界最大手であるTSMCが熊本県に建設した、日本で初めての生産拠点建設工事において、当社は主要なサプライヤーの1つとして参加しました。

具体的には、クリーンルームや生産排気処理などの主要な設備工事を担当しました。今回の経験を活かし、今後さらなる成長が見込まれる世界の半導体市場において、国内外のお客さまに対する存在感をより一層高めていきます。

坂本慎太郎氏(以下、坂本):2点、おうかがいします。まず、先ほどご説明いただいた産業空調設備事業では、求められる技術水準が高いため、競合他社は御社と同規模の空調設備会社に限られるとのことでしたが、御社の技術的な強みを具体的に教えていただけますか?

中川:少し噛み砕いてご説明すると、半導体や医薬品の製造にはクリーンルームなど高い技術が求められます。

半導体分野では、ハイレベルな清浄度や超精密な温度制御など、最先端の製造環境が必要です。また、半導体の製造工程では有機溶剤を使用するため、排気処理や廃液処理のユーティリティ設備も併せて請け負っています。

一方、医薬品分野では、人命に関わる非常に高いリスクを伴うため、無菌環境が求められます。さらに、製造プロセスごとにクリーン度を分ける必要があり、そのための室圧制御技術が必須となっています。

当社はこれまで、半導体をはじめとする電気・電子メーカーや製薬メーカー向けに、高い技術力を追求してきました。このように、さまざまなお客さまに設備を提供してきた中で培った対応力、提案力、そして技術力が、当社の強みとして受注に活かされていると考えています。

坂本:非常によくわかりました。続いて、2つ目の質問として、TSMCの熊本工場のような大型の半導体案件は今後も継続的に発生する見込みなのか、教えてください。

中川:当社は受注産業ですのでマーケット次第ではありますが、TSMCの熊本工場のような超大型の半導体案件は、今後も継続して発生する可能性が高いと考えています。

特に世界的な半導体需要の増加や、各国の産業政策による国内生産拡大の動きが追い風となっています。補助金を出している国もあります。

そのため、需要は多くあり、大型案件の受注は期待できますが、1件受注すると数百億円という非常に大きな案件になります。そのため、当社の施工能力をいかに効果的に運用するかが重要だと考えています。

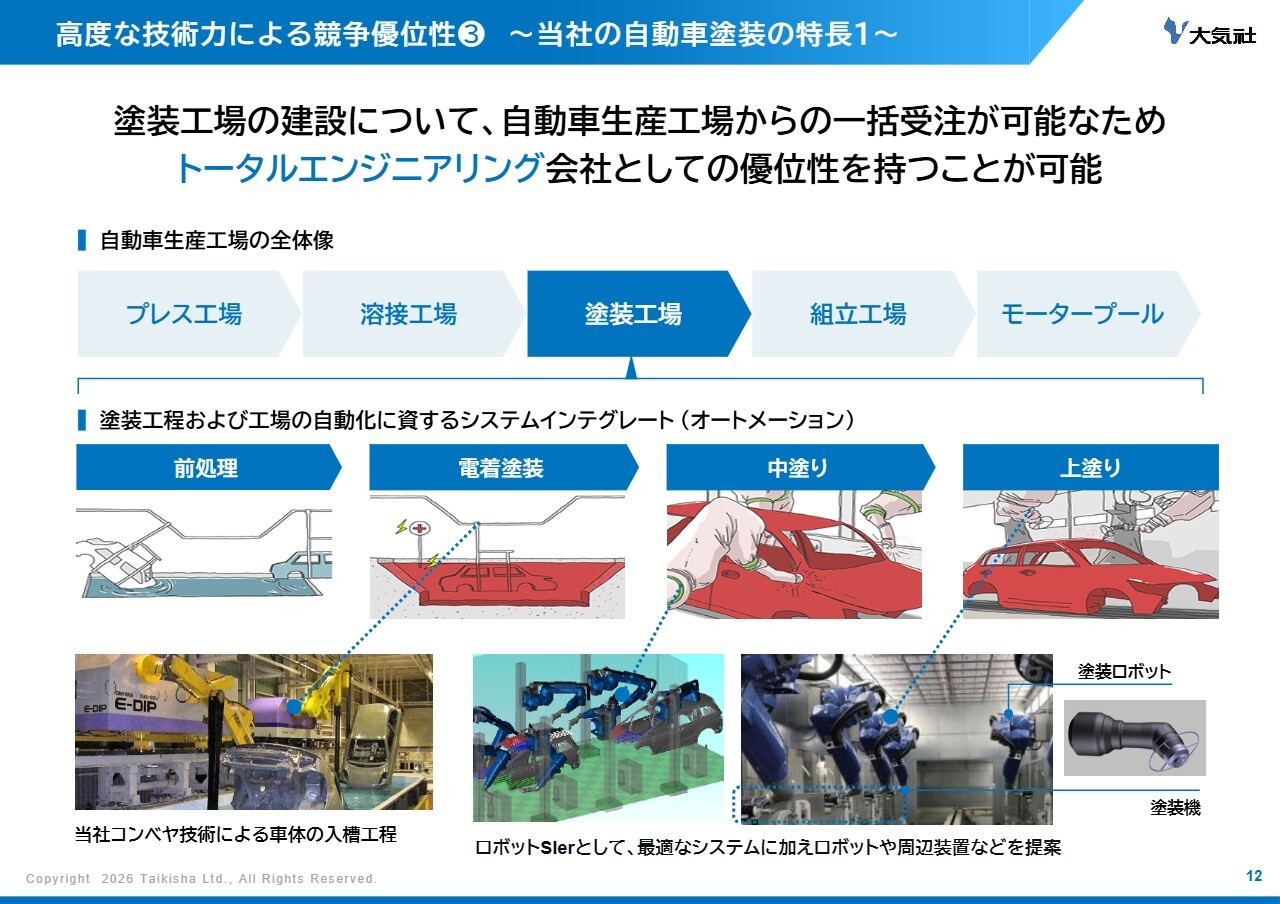

高度な技術力による競争優位性③ ~当社の自動車塗装の特長1~

中川:ここからは当社の自動車塗装における特徴について、より詳細にご説明します。はじめに、当社が塗装事業で世界第2位の売上を誇る理由をご紹介します。

まず、自動車生産工場の全体像について簡単にご説明します。生産工場は製造工程ごとに建屋が分かれています。各メーカーともほぼ同じ工程で、プレス、溶接、塗装、組立の工場を経て、すべての検査に合格した車がお客さまの元に届けられます。

当社はその中の塗装工場の設計および施工を手がけています。塗装工場内では、ボディー表面の汚れを落とす前処理、防錆のための電着塗装、色をより美しく見せるための中塗り、実際の色を付ける上塗りという工程を経て、美しい塗装の仕上がりを徐々に実現していきます。

各工程には、塗装を乾かす乾燥工程も含まれており、塗装工場だけでも多くの工程があります。

工場建設においては、塗装を行う塗装ブースのほか、コンベヤや塗装用のロボットなど、オートメーションが求められる領域が含まれており、当社はこれらを一気通貫で請け負うことが可能です。

このトータルエンジニアリング会社としての優位性により、当社は塗装分野で世界第2位の売上を誇っています。

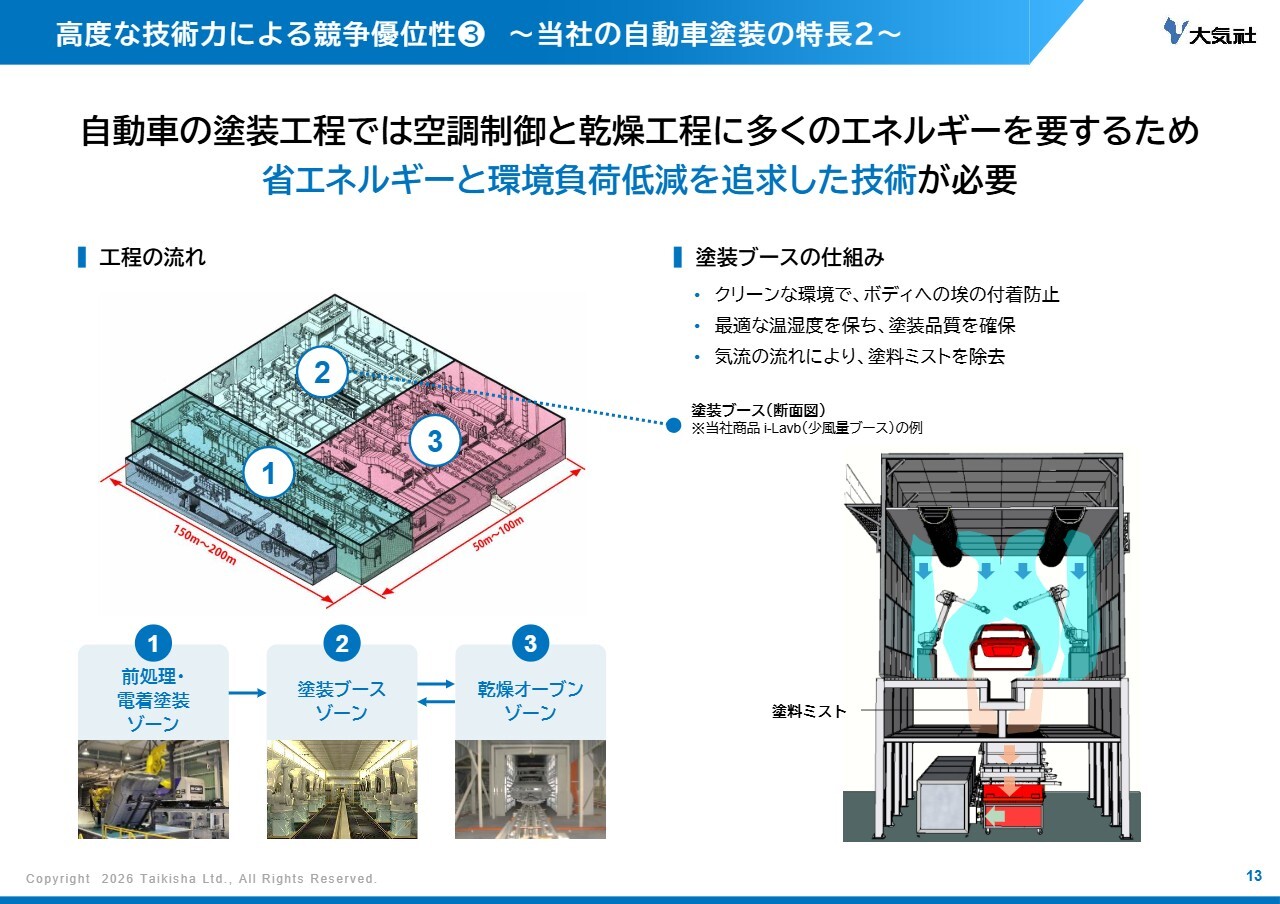

高度な技術力による競争優位性③ ~当社の自動車塗装の特長2~

中川:2点目の特徴として、塗装工程における環境負荷低減技術について、やや技術的なご説明になります。

スライド左下のフローにあるとおり、塗装工程では、塗装ブースや乾燥オーブンを複数回通過させることで均一な塗膜を完成させます。

この工程は自動車生産ラインの中で最もCO2排出量が多く、CO2削減の観点から見れば、厄介な部分にあたります。

そのため、自動車メーカー各社がカーボンニュートラルを目指して非常に野心的な目標を掲げている中、この工程への対応が課題となっており、当社の技術開発に対する期待は非常に高いと認識しています。

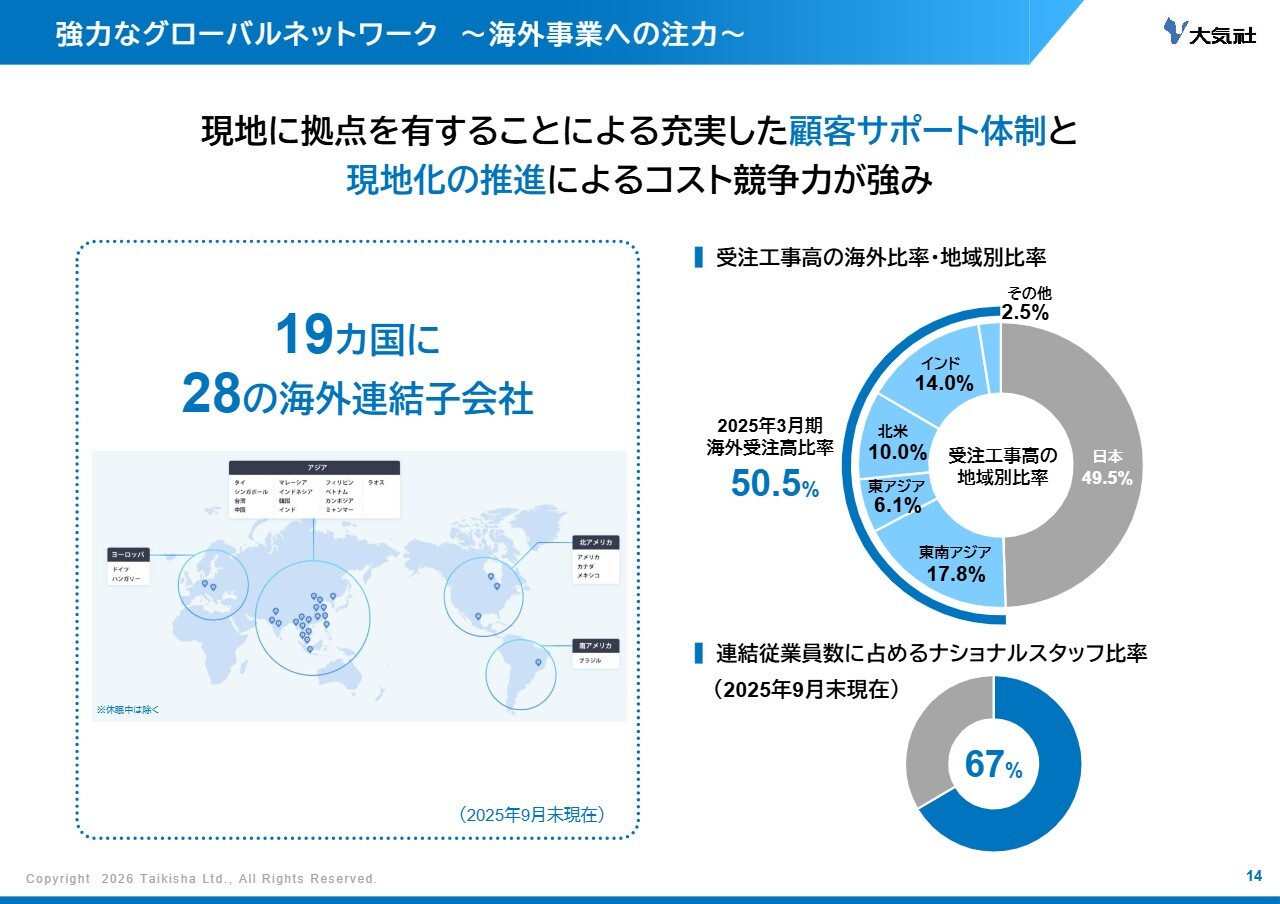

強力なグローバルネットワーク ~海外事業への注力~

中川:冒頭でもお話しした、当社の特徴である強力なグローバルネットワークについてご説明します。

当社の海外進出は1971年、現在から55年前にタイで初の海外子会社を設立したことから始まり、現在では19カ国に28社の海外連結子会社を有しています。

また、当社の海外拠点数と海外受注工事高比率は建設業の中で極めて高いことが特徴です。さらに、拠点ごとに現地スタッフを採用しており、多くのナショナルスタッフが活躍できる拠点運営を進めています。

管理の難しさはありますが、ナショナルスタッフの活躍をより促進するために改革を進めています。これにより、現地の顧客サポート体制と現地化の推進によるコスト競争力を生み出しています。

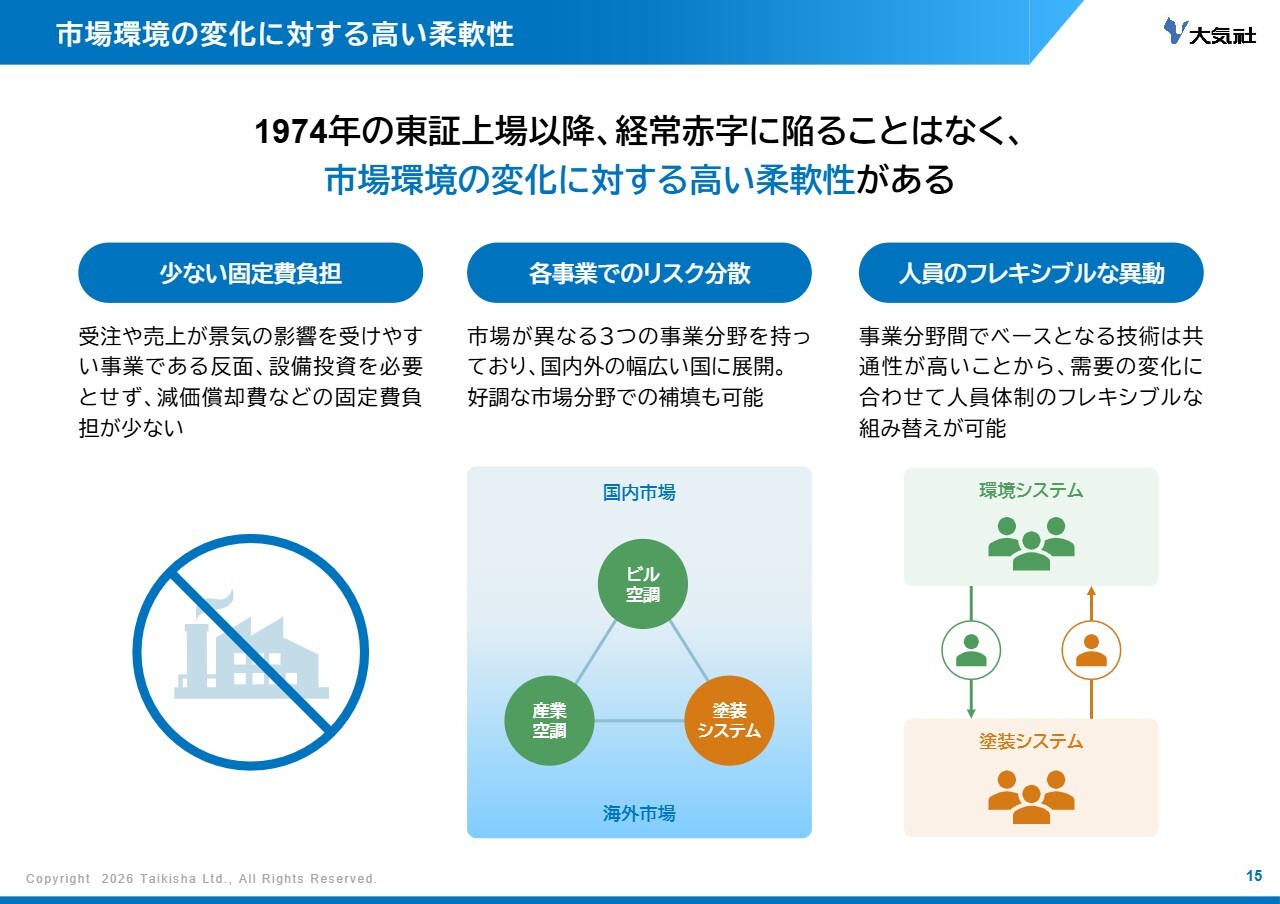

市場環境の変化に対する高い柔軟性

中川:市場環境の変化に対する高い柔軟性についてご説明します。当社の事業は、受注や売上が景気の影響を受けやすいという特徴があります。

しかし、当社は3つの事業分野を持ち、国内外に事業を展開することで、市場環境の変化に対するリスク分散を実現しています。また、固定費の負担が少なく、事業分野を超えたフレキシブルな異動を行うことができるなど、高い柔軟性が当社の大きな特徴です。

このような特徴を反映してか、当社は1974年に東京証券取引所に上場して50年以上経過しましたが、一度も経常赤字に陥ったことがありません。これは、当社の技術力に支えられた、変化に対応していく高い柔軟性によるものと考えています。

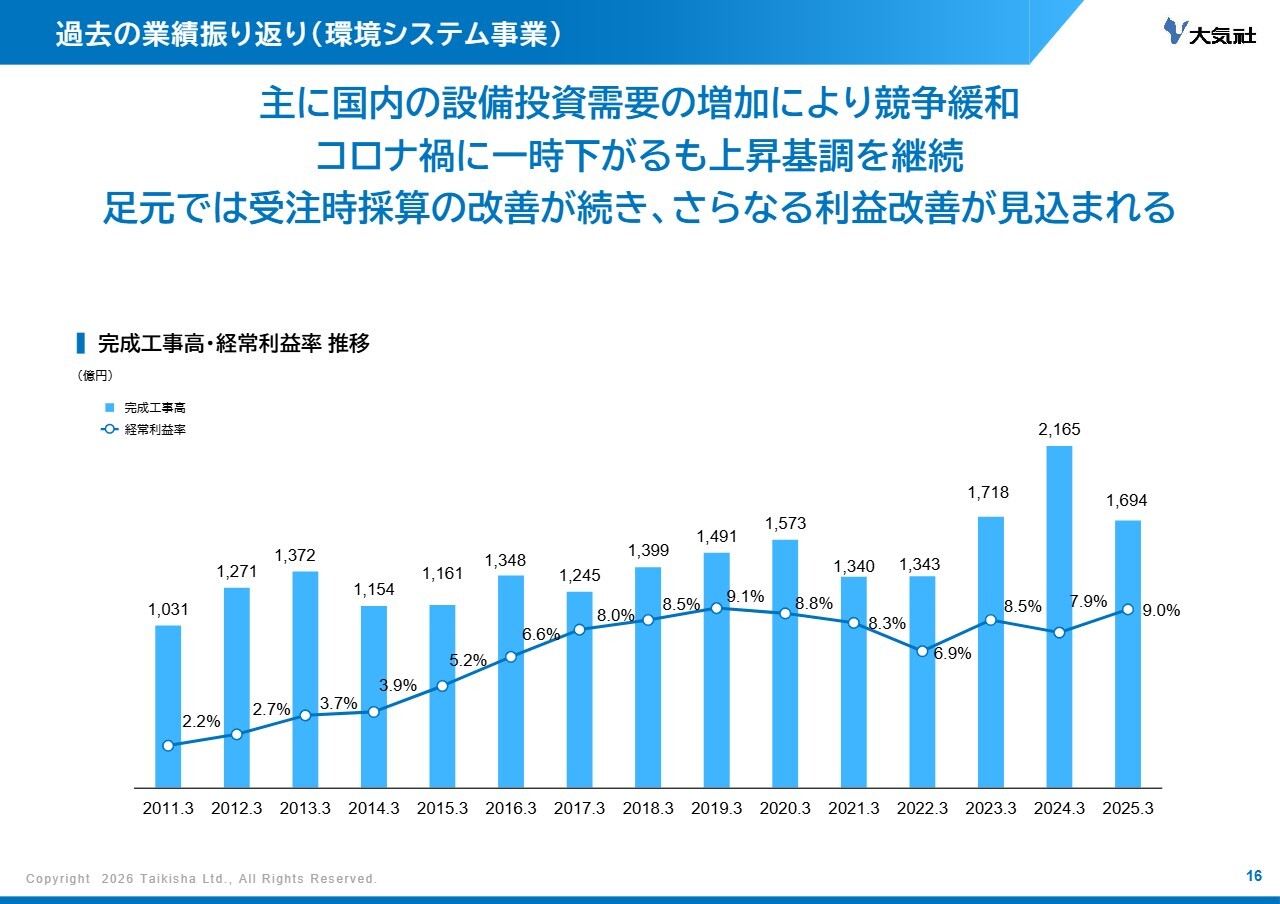

過去の業績振り返り(環境システム事業)

中川:「10年プラン2035」のご説明に入る前に、その開示に至る各事業部の業績を簡単に振り返ります。

まず、環境システム事業についてです。2010年代前半は競争が非常に厳しく、低採算でした。しかし、2013年に2020年の東京オリンピック開催が決定し、その後の需要が増加したことが当社にとって追い風となり、徐々に競争状況が緩和され、利益率が向上してきました。

現在も設備投資が旺盛であることや労働需給が逼迫していることにより、ここ2年から3年は受注時の採算性が向上するという状況が続いています。

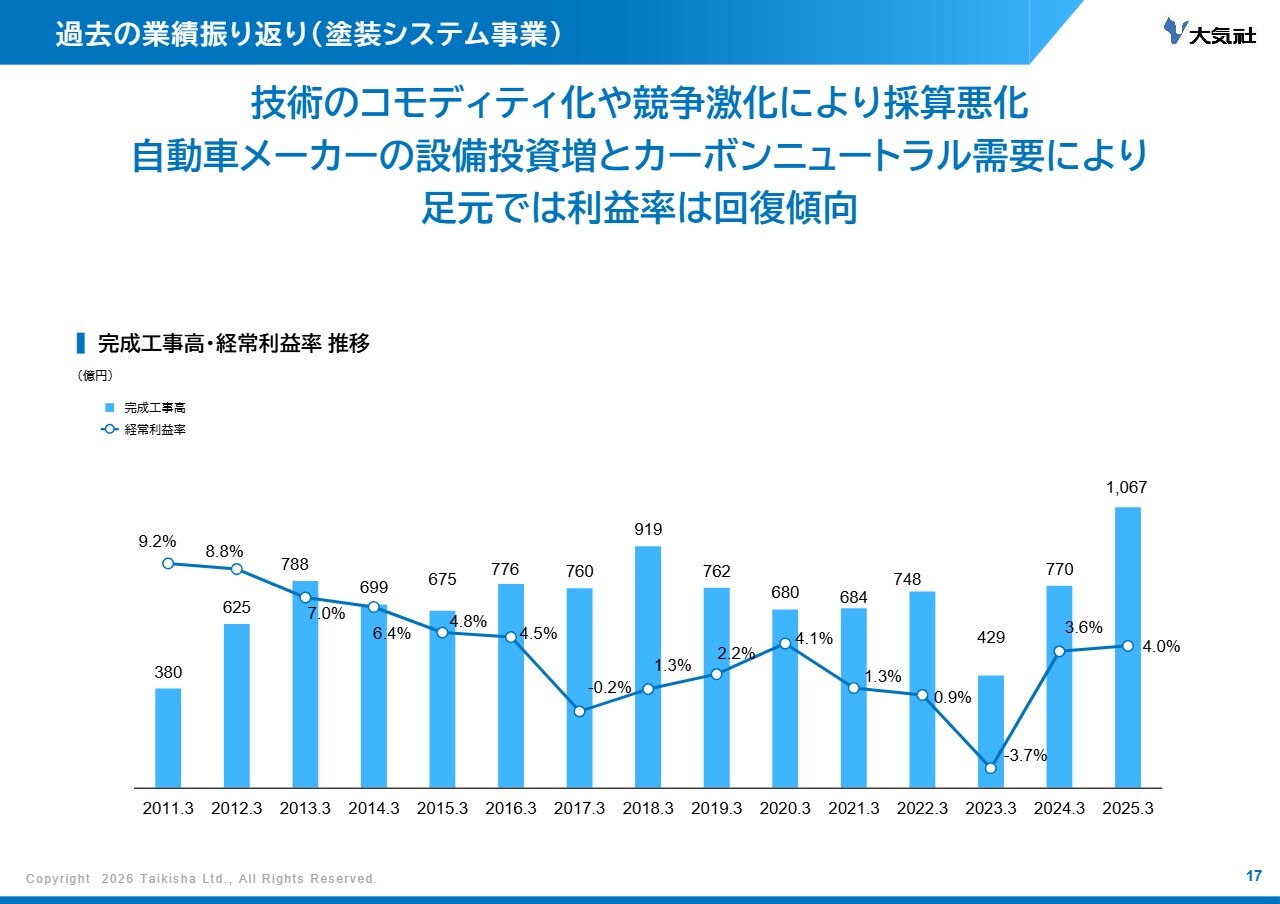

過去の業績振り返り(塗装システム事業)

中川:次に、塗装システム事業についてです。2010年代前半は、日系自動車メーカーの海外進出に伴い、海外の新工場をフルターンキーとして一括で請け負うことで、高い採算性を維持してきました。

しかし、2010年代後半に入ると、自動車メーカーが非常に厳しい状況となり、また、当社自身の事業も厳しい状況に直面しました。その結果、あらゆる分野で競争が激化し、採算性が低下した時期もありました。

2023年3月期は、半導体不足による投資先送りやプロジェクト延期の影響で、売上高と利益が大幅に減少しました。この中で、四輪車市場に偏った事業ポートフォリオに課題があることを認識しました。

その後、設備投資の拡大とカーボンニュートラル需要の高まりにより、利益率は回復基調にあります。

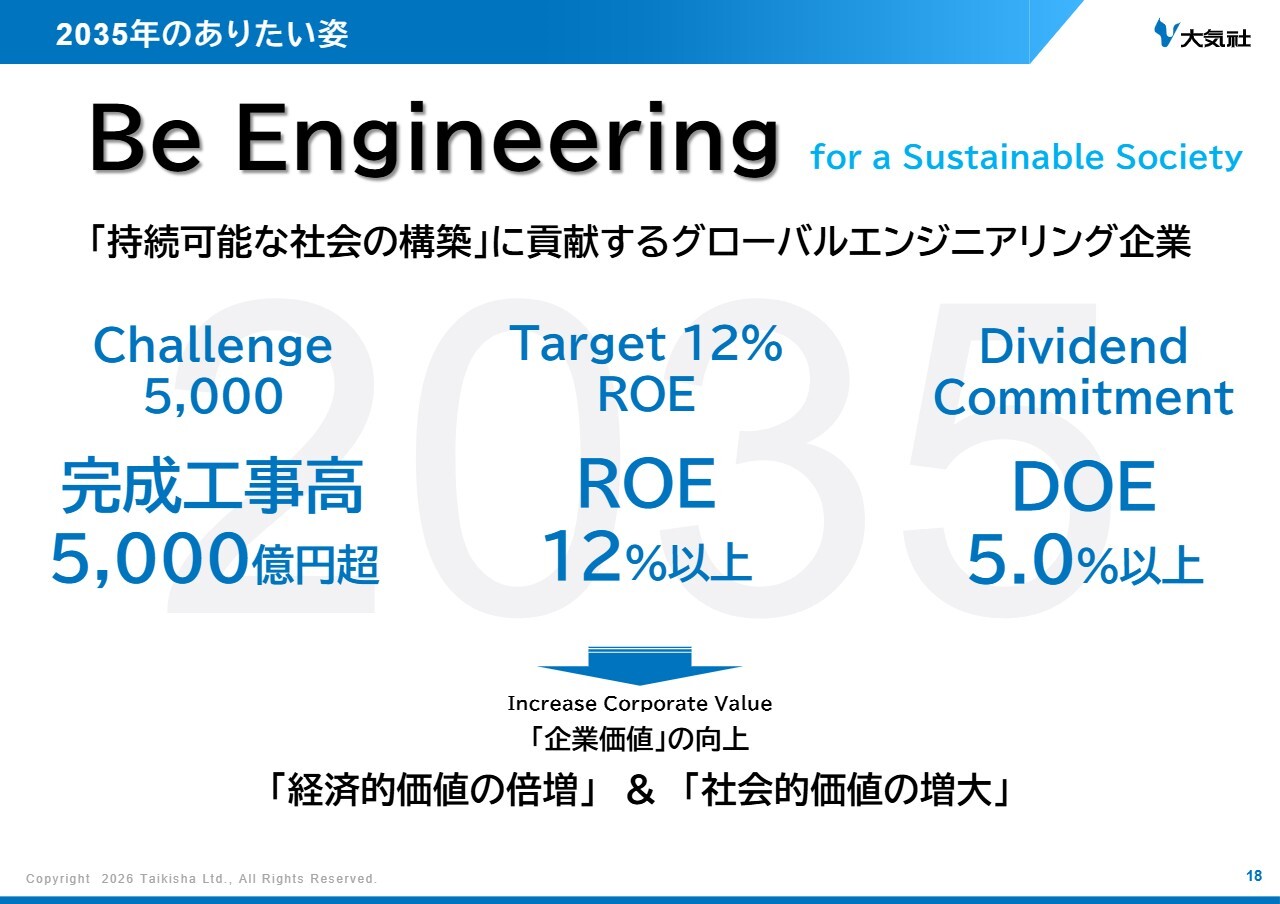

2035年のありたい姿

中川:ここからは、今期新たに公表した「10年プラン2035」についてご説明します。まず「10年プラン2035」で掲げる当社のありたい姿についてです。当社は戦後の日本経済の発展とともに、産業向けビジネスを中心に事業を拡大してきました。

エンジニアリング力の強化や海外展開を進めるお客さまと連携し、地域密着型のグローバルネットワークを築いてきたことが、当社の強みであると認識しています。これにより、安定した業績を維持しています。

一方で、社会ではサステナビリティの潮流が加速しており、カーボンニュートラルや工場の無人化といったスマートファクトリーの実現が求められています。

「当社の事業は社会の持続可能性に貢献するものである」ということを再認識した上で、2035年のありたい姿を、「Be Engineering for a Sustainable Society」と定めました。

持続可能な社会に対してどのように会社として貢献するかを命題として掲げています。10年プランの最終年度である2035年3月期には、完成工事高5,000億円超、ROE12パーセント以上、DOE5.0パーセント以上を達成するという高い目標を設定しました。

社会課題の解決を通じて、当社の経済的価値を倍増させ、企業価値を高めていきます。経済的利益と社会的利益を共に追求するという、非常に志の高い野心的な目標です。

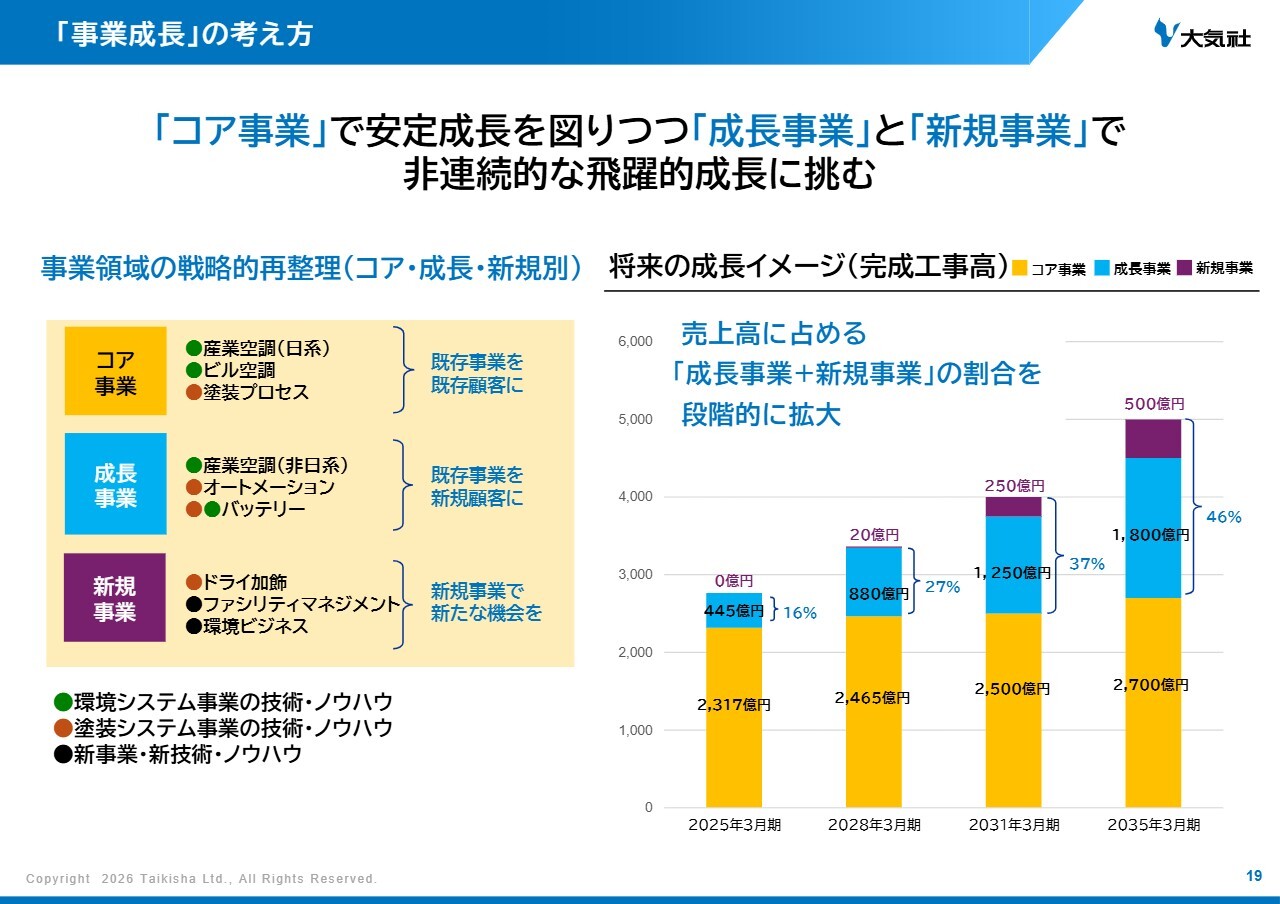

「事業成長」の考え方

中川:事業成長の考え方についてご説明します。完成工事高5,000億円という目標は、既存顧客による既存事業での成長だけでは達成が難しく、非連続的な成長を取り込むことで初めて達成できる、非常に難しい数字だと考えています。

現在の完成工事高をほぼ倍増させる目標設定であり、これに向けて果敢にチャレンジ姿勢を社内に浸透させているところです。

事業領域を、従来の環境システム事業と塗装システム事業の持つ既存ビジネスを「コア事業」、それらの既存事業を新規顧客や新規領域に展開していく「成長事業」、そして環境システム事業や塗装システム事業に次ぐ第3の事業の柱の開発に挑戦する「新規事業」の3つに再整理しました。

資源を適切に配分し、特に新規事業において、非連続的な成長を目指します。詳細は後段でご説明します。

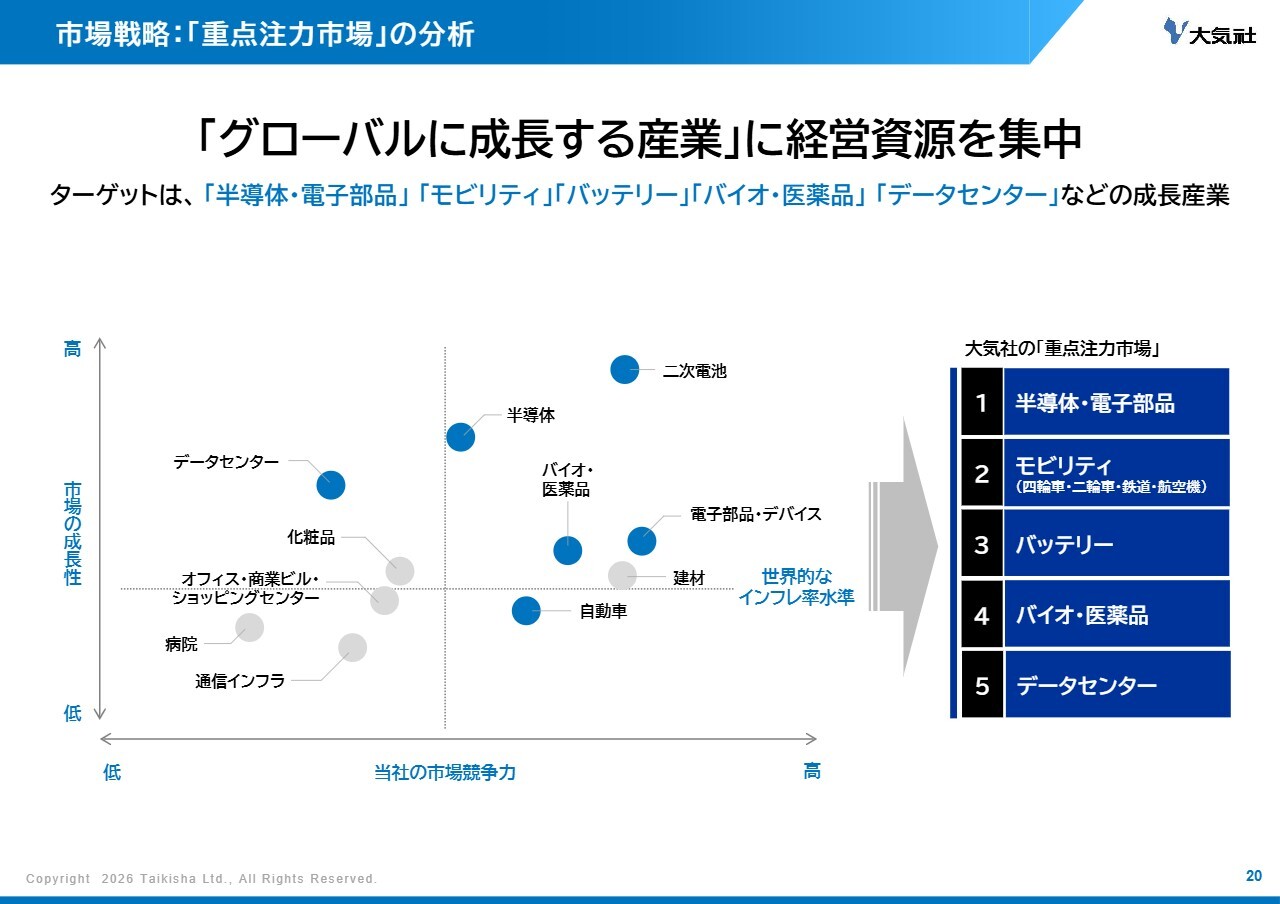

市場戦略:「重点注力市場」の分析

中川:スライドは、今回初めての試みとして、事業戦略における当社の重点製造分野、すなわち挑戦していく分野をマッピングした図です。

当社では、半導体・電子部品、モビリティ、バッテリー、バイオ・医薬品、データセンターを重点注力市場として掲げ、成長する市場に経営資源を積極的に投入していく方針です。このうち、半導体・電子部品、モビリティ、バッテリーの3つの戦略について後ほどご説明します。

坂本:「10年プラン2035」の中で、半導体・電子部品、モビリティ、バッテリー、バイオ・医薬品、データセンターの5つを重点注力市場として掲げられています。これらの市場について、もう少し詳しくおうかがいできますか?

中川:数字も交えながら詳しくお話しします。当社が5つの重点注力市場の中で最も重要と位置付けているのは、半導体・電子部品の分野です。

なぜなら、市場規模が大きく、かつクリーンルームや高精度な温度湿度の環境制御など、当社が長年培ってきた空調および生産環境構築の技術を最も活かしやすい分野であるためです。この分野は売上規模と収益性の両面から中長期的に当社の成長戦略を牽引する中核市場になると位置付けています。

市場の成長性としては、2035年に向けて今後10年間で半導体・電子部品は約2倍に拡大すると見込んでいます。モビリティは1.3倍、バッテリーは10倍、バイオ・医薬品は1.8倍、データセンターは2.5倍と予測しています。

特にバッテリーは大幅に成長すると考えています。バッテリーやデータセンターは、現状の市場規模が小さいため、倍率が大きくなりますが、EV化やデジタル化の進展を背景に高い成長率が見込まれるというさまざまな統計があり、当社の市場認識もこれらに基づいています。

また、当社の売上成長見込みについても、分野ごとにどの程度伸びるのかを試算しています。

半導体・電子部品は約2倍、モビリティは分母が大きいため1.3倍と見込んでいます。バッテリーはまだ始めたばかりのため、18倍と見込んでいます。バイオ・医薬品は1.8倍、データセンターは成長がこれから期待される分野であり、10倍程度になると考えています。

バッテリーやデータセンターの伸び率が大きいのは、現在の売上規模がまだ小さいためです。必ずしも短期間で主力事業になるわけではありませんが、これらの分野に人材を配置し、M&Aを行うなど、資源を投入することで中長期的な伸びしろを織り込んだ数字となっています。

データセンター分野においては、技術的な差別化が難しい側面があるものの、当社は空冷方式に加えて水冷方式にも対応可能な体制を整えている点が比較的新しいと考えています。半導体工場で培った高負荷や高信頼性の環境を設計および施工する実体験を活かし、着実に実績を積み上げています。

また、日本国内のデータセンターは、新聞にも多く取り上げられていますが、実は東南アジアなどにおいても、潜在的な需要が高まっているため、海外においてもデータセンター事業を積極的に受注していこうと動き始めています。

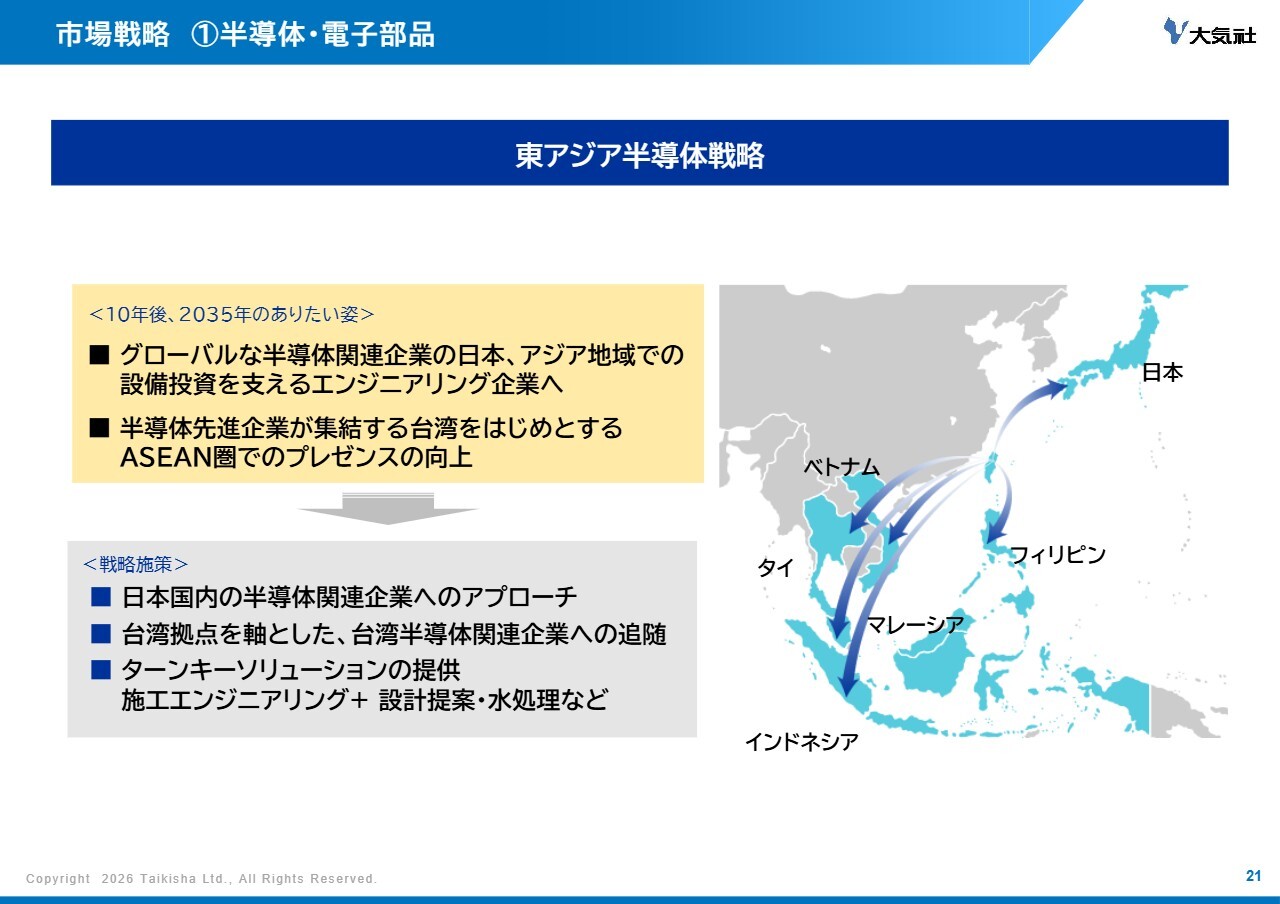

市場戦略 ①半導体・電子部品

中川:重点注力市場の中で、特にポイントとなる最重要市場の1つである半導体・電子部品における戦略についてご説明します。「東アジアの半導体戦略」と題し、日系グローバル企業や台湾企業を中心にプレゼンスの向上を図っていきます。

同時に、水処理などの周辺領域を拡大し、ターンキー受注が可能な体制を整えていきます。

また、熊本県菊池郡においてTSMCの熊本第1工場を手がけましたが、それ以外にも日本や東南アジア、インドに進出している台湾企業からの物件引き合いがあり、拠点を越えたグローバルな営業展開を行っています。シンガポールにもそのような拠点を設置しました。

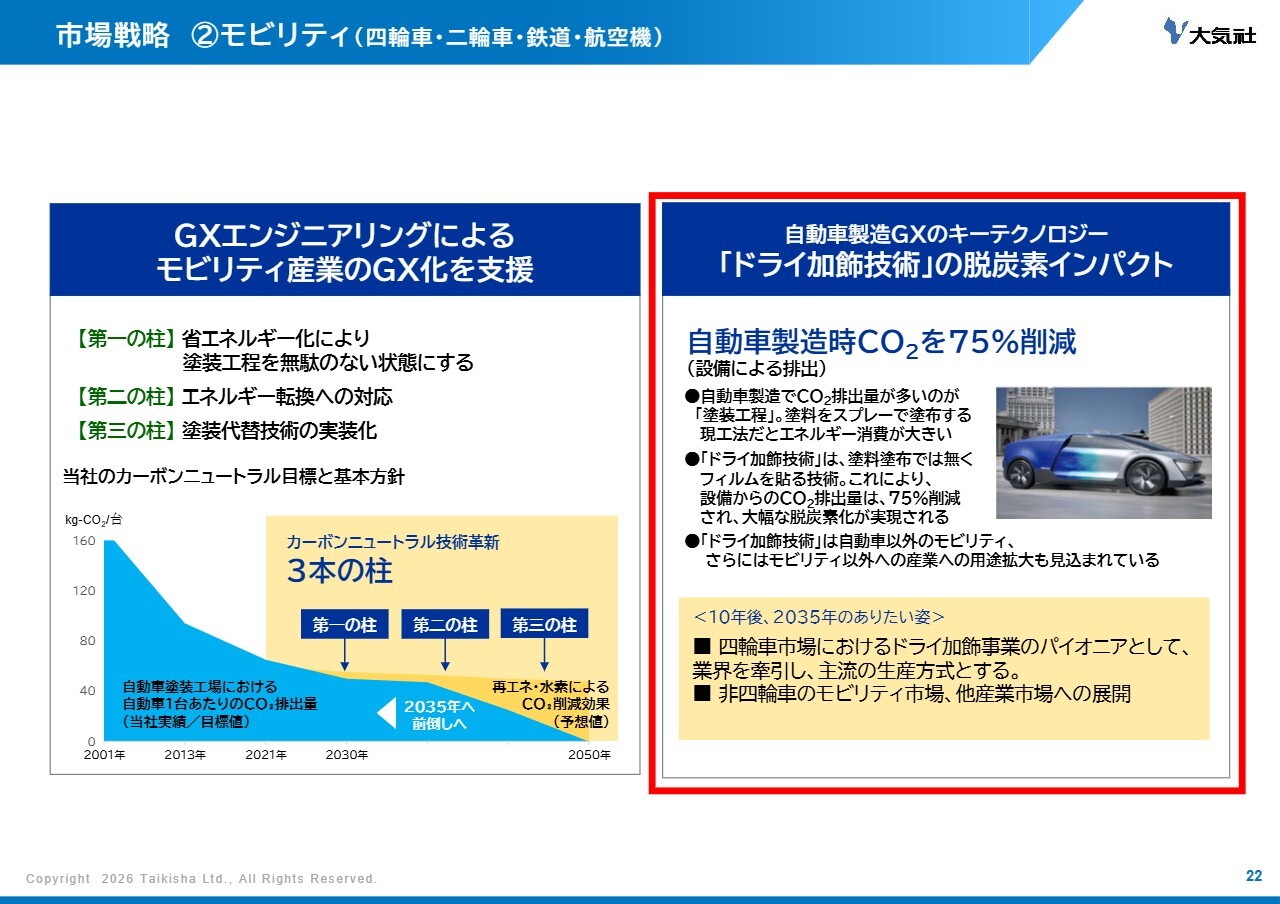

市場戦略 ②モビリティ(四輪車・二輪車・鉄道・航空機)

中川:続いて、モビリティ分野における戦略についてご説明します。当社では、高い環境目標を掲げる自動車メーカー各社に対し、カーボンニュートラル社会の実現に向けたさまざまな取り組みや提案を行っています。

その取り組みの1つとして、従来のスプレー塗装に代わり、車体ボディーをフィルムで加飾することにより、塗装からの脱却を目指した新たな技術革新である「ドライ加飾技術」を開発しました。

これは、フィルムを貼るというまったく新しい技術展開です。この「ドライ加飾技術」の導入により、CO2排出量やエネルギー使用量を大幅に削減することが可能となります。

さらに、設備コストや設置スペースの低減が実現できることから、社会課題に対する取り組みとして積極的に推進しています。前期には、量産ラインを想定したデモラインを、神奈川県座間市の自社研究開発施設に設置しました。設置時期は2024年11月です。

実際に自動車メーカー各社と実証実験を実施し、お客さまの生産ラインでの早期採用を目指しています。

坂本:ご説明いただいた、フィルムを貼る「ドライ加飾技術」により、CO2の排出量を約75パーセント削減することが可能ということですね。この技術が普及した場合、塗装の簡素化が進み、設備が小型化して、従来の塗装システムの売上がマイナスになる可能性があるのではないかと考えています。

また、現在、EVの普及や、ギガキャストという大型プレス技術の進展により、自動車の生産方式が大きく変化しています。部品点数が減ることで簡素化が進んでいることと「ドライ加飾技術」とはどのような関係になるのでしょうか?

さらに、これを踏まえ、「ドライ加飾技術」の普及が御社の塗装システム事業に与える影響をどのように評価しているのか、また実用化の時期や市場への浸透スピードについて教えていただけますでしょうか?

中川:非常に深いご質問をいただきました。実は社内でもさまざまな議論がありました。新しい技術を導入するということは、当社が現在いただいているビジネスが縮小する可能性を伴う技術革新です。「自分たちで自分たちの首を絞めるのではないか」という議論も事業部内で行われました。

しかし、時代の変化への対応や社会的課題への取り組みという観点から、コア事業から成長事業、さらに新規事業へとビジネスボリュームや収益性が移行していくことは避けられないと考えています。

ただし、より付加価値の高い事業を展開し、収益性を上げていこうとしています。10年後には売上高を5,000億円に倍増しつつ、ROEを12パーセントまで上げる、つまり売上額も利益率も引き上げるという非常に難しいことに取り組んでいます。

そのため、既存事業で減少する部分があったとしても、その分を代替して成長事業や新規事業で利益率を向上させる、あるいはお客さまに対して貢献することによって、新たなコア事業を獲得したいと考えています。

理想的な考えも含んでいますが、社会的課題を追求することで、その先に利益が伴うという点について、この「ドライ加飾技術」はその一例になると考えています。

さらにご説明すると、設備が小型化することで収益力が低下する可能性はありますが、全体として必ずしもそうなるとは限らないと考えています。

「ドライ加飾技術」は、従来の塗装設備に比べて装置点数や工程が減る一方、フィルムを貼る際の精度管理やライン設計の最適化など、技術力が明確に表れる分野です。つまり、差別化が働くということです。

当社としては、設備規模の縮小により1件当たりの売上が小さくなるのはやむを得ないと考えていますが、技術的な優位性を武器にシェアを拡大および維持していきます。また、環境負荷の低減、意匠性、品質保証といった付加価値を通じ、収益力を高めていく方針です。

生産方式の変化に関しては、EV化やギガキャストの進展に伴い、大型化し成型化された部品を組み合わせ、車体を組み立てる方式へと転換が進んでいます。しかし、それによって内外装の意匠性、表面の品質に対する要求がなくなることはないと考えています。

また、EV車であってもガソリン車であっても、「塗る」という工程自体は変わりません。ウェットかドライかという手法の違いがあったとしても、当社が強みとする生産ラインの構築や品質保証との親和性は高いと考えています。

特に、ギガキャストのような大型一体成型部品を用いた生産方式は、フィルムを貼り付ける「ドライ加飾技術」との親和性が非常に高く、今後の車体構造の変化に対応した新たな提案領域であると見ています。

実用化と普及のタイムラインは、当社の10年プランで示しているとおり、短期間で一気に構造が変わり、切り替わるという意味ではないと考えています。そのため、用途や部品を限定し、例えばバンパーだけなど限定的なかたちで、段階的に導入が進むと想定しています。

当社としては、まずお客さまとの実証や部品導入を重ね、着実に成功体験を積み上げていきます。将来の本格的な導入に向け、技術の実績を蓄積していくことを10年タームで始めているところです。

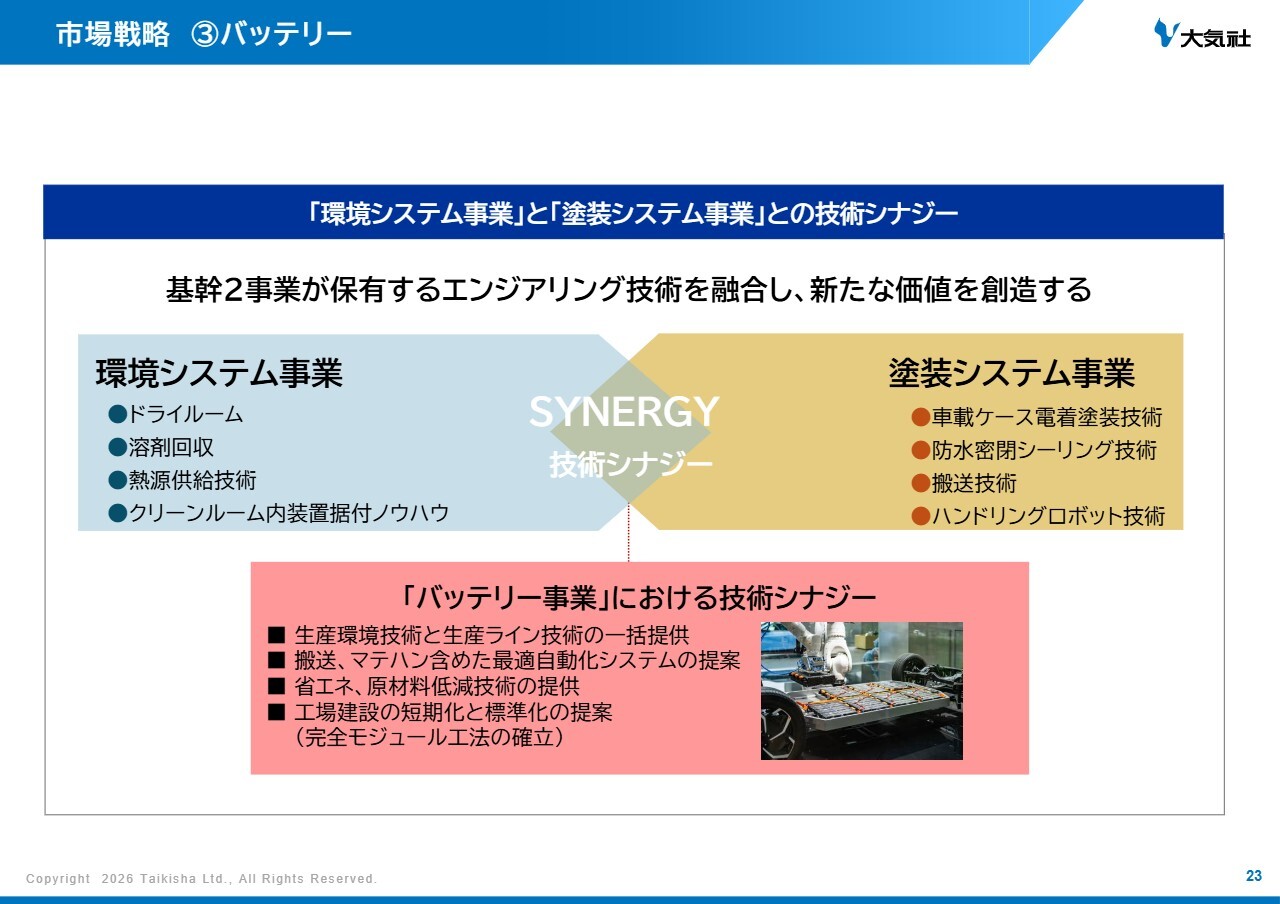

市場戦略 ③バッテリー

中川:続いて、バッテリーに関する戦略についてご説明します。

環境システム事業がクリーンルームなどで培ってきた生産環境技術と、塗装システム事業が自動車塗装工場で培ってきたオートメーション技術をキーの技術として、EVバッテリー市場における新たな価値の提供を目指しています。

現在、北米を中心にEVバッテリー製造工場の需要が高まっています。すでに米国では日系のバッテリー工場を請け負っており、今後は当社の請負範囲を拡大していきます。

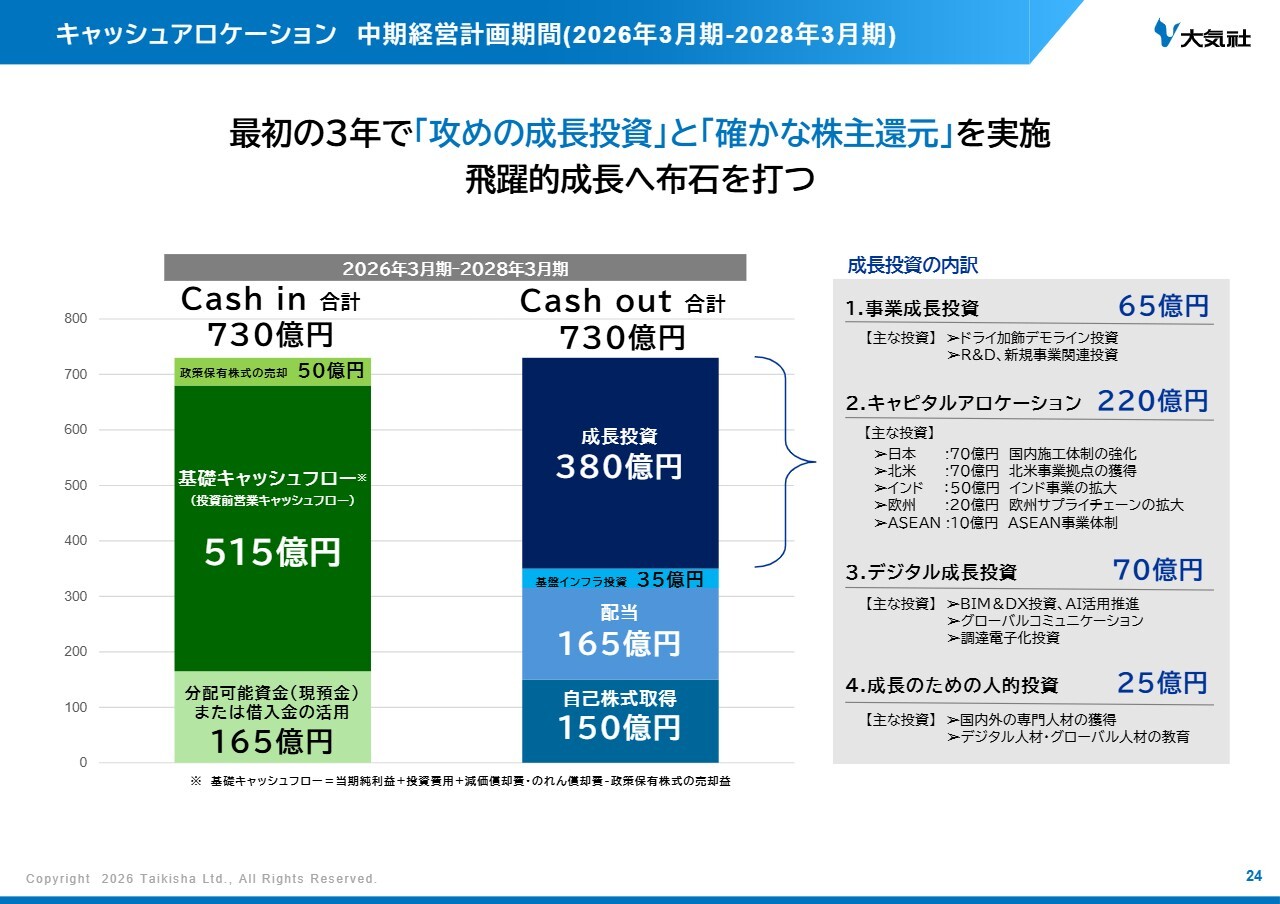

キャッシュアロケーション 中期経営計画期間(2026年3月期-2028年3月期)

中川:10年プランのスタートとなる新中期経営計画のキャッシュアロケーションについてご説明します。スライドに記載のキャッシュインを活用し、10年後の目標に向けて事業を飛躍的に成長させる成長投資を行います。

また、DOE水準の向上に加え、自己株取得も積極的に行い、株主還元をトータルで充実させていきます。

成長投資は、前中期経営計画で掲げた200億円の目標を380億円に倍増させ、M&Aや業務資本提携などのキャピタルアロケーションに220億円を投じるなど、適切に配分することで成長戦略を実行していきます。株主還元については、後ほどさらにご説明します。

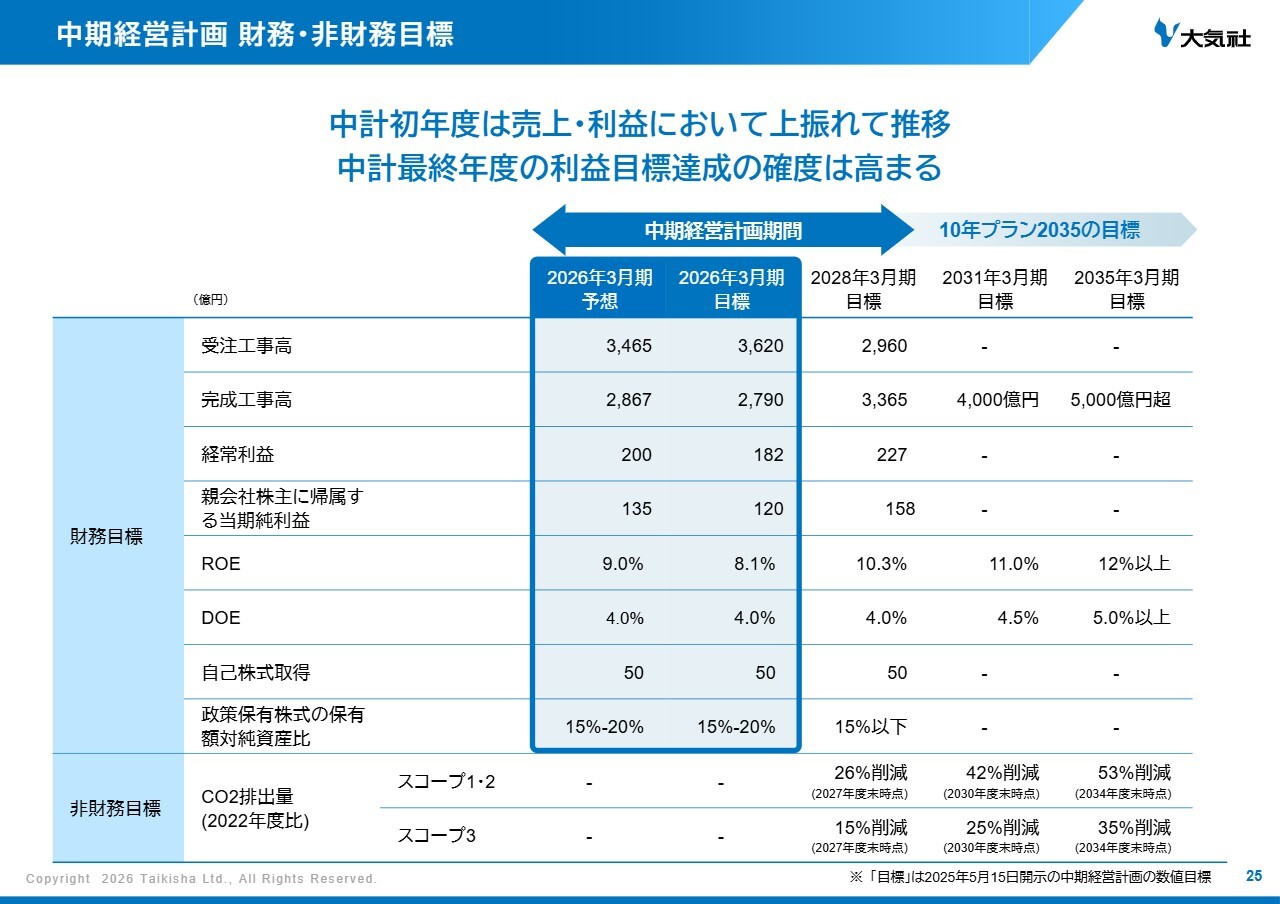

中期経営計画 財務・非財務目標

中川:中期経営計画の財務・非財務目標を示しています。今期から始まった中期経営計画では、半導体関連メーカーやデータセンター関連の投資が旺盛であり、自動車メーカーによる設備投資も国内外で継続していることから、市場環境は引き続き好調です。

中期経営計画の1年目は、これらの市場において大型案件を見込んでおり、過去最高の受注となりました。3年目にはそれらの売上がピークを迎える見込みであり、過去最高の売上および利益となる順調な中期経営計画であると考えています。

詳細のご説明は割愛します。今期の中間決算に関しては、本説明資料の表紙に記載の決算説明会書き起こしQRコードから、前期の通期実績や「10年プラン2035」、および中期経営計画に関しては、当社IRページのQRコードを読み込み、該当ページをご参照ください。

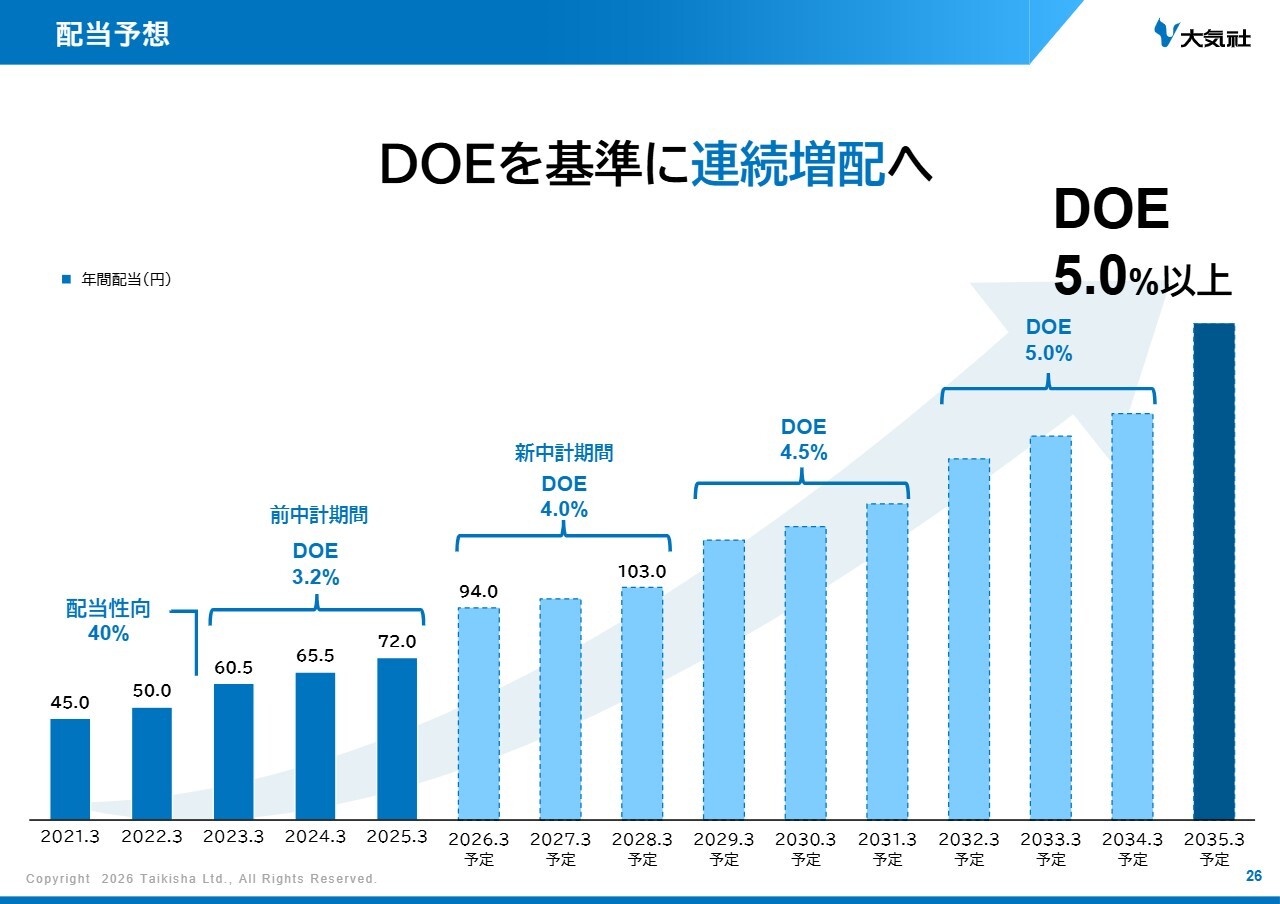

配当予想

中川:ここからは株主還元についてご説明します。スライドのグラフに示しているとおり、2023年3月期よりDOEによる配当目標を掲げています。DOEは、企業が自己資本に対してどの程度の配当を支払っているかを示す指標です。

上場以来、経常赤字に陥ったことがない当社は、利益成長に伴い自己資本が積み上がることから、より安定した配当が期待できます。「10年プラン2035」の中でDOE水準を4パーセントから5.0パーセント以上へ段階的に引き上げます。

また、2021年3月期から10年プランの最終年度である2035年3月期まで、結果的に14年間連続で増配する予定です。

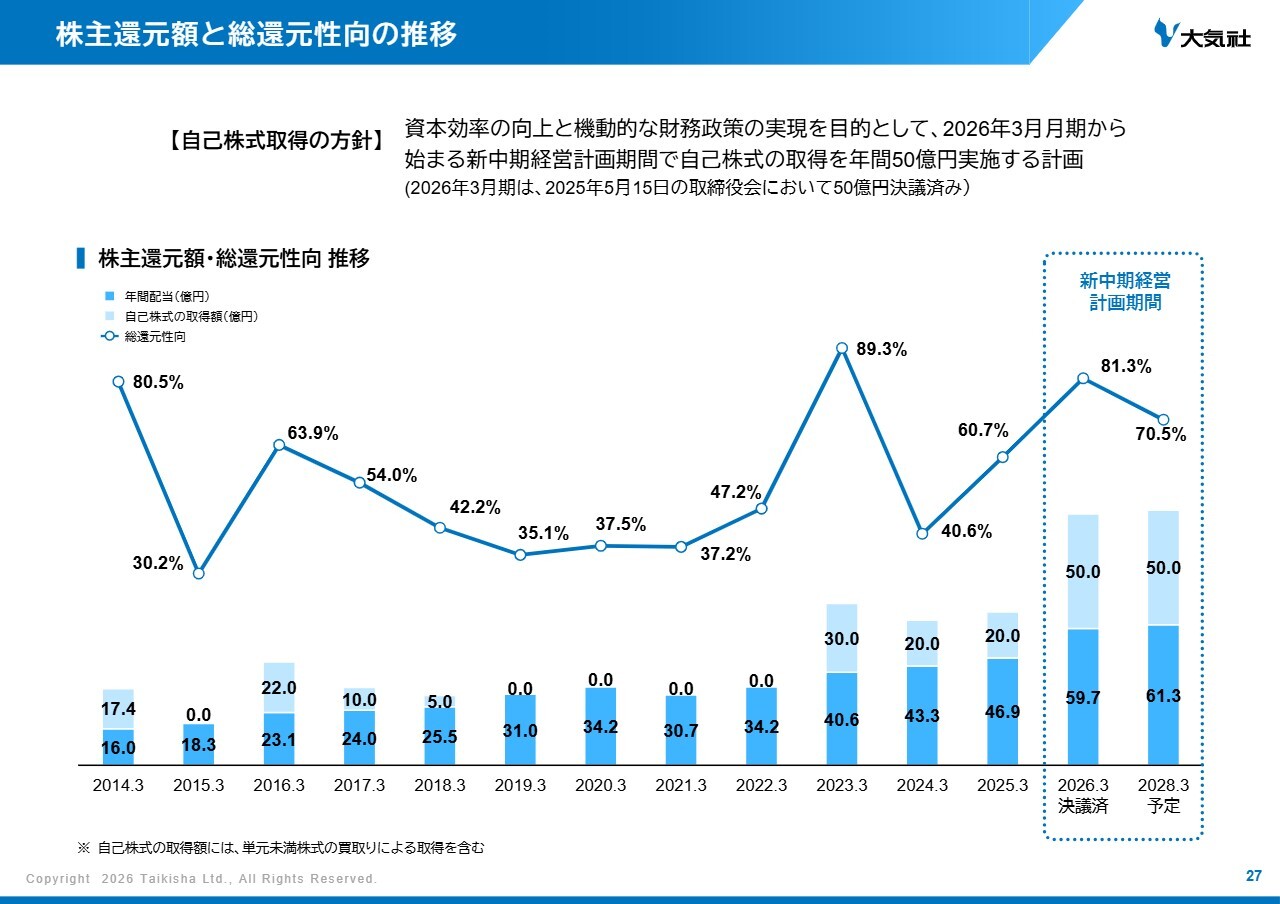

株主還元額と総還元性向の推移

中川:自己株式取得については、スライド上段に記載のとおり、毎年50億円、3年間で150億円という方針どおりに進んでいます。配当と自己株式取得を併せて行うことで、より高い総還元性向を目指していきます。詳細は、別紙をご参照ください。

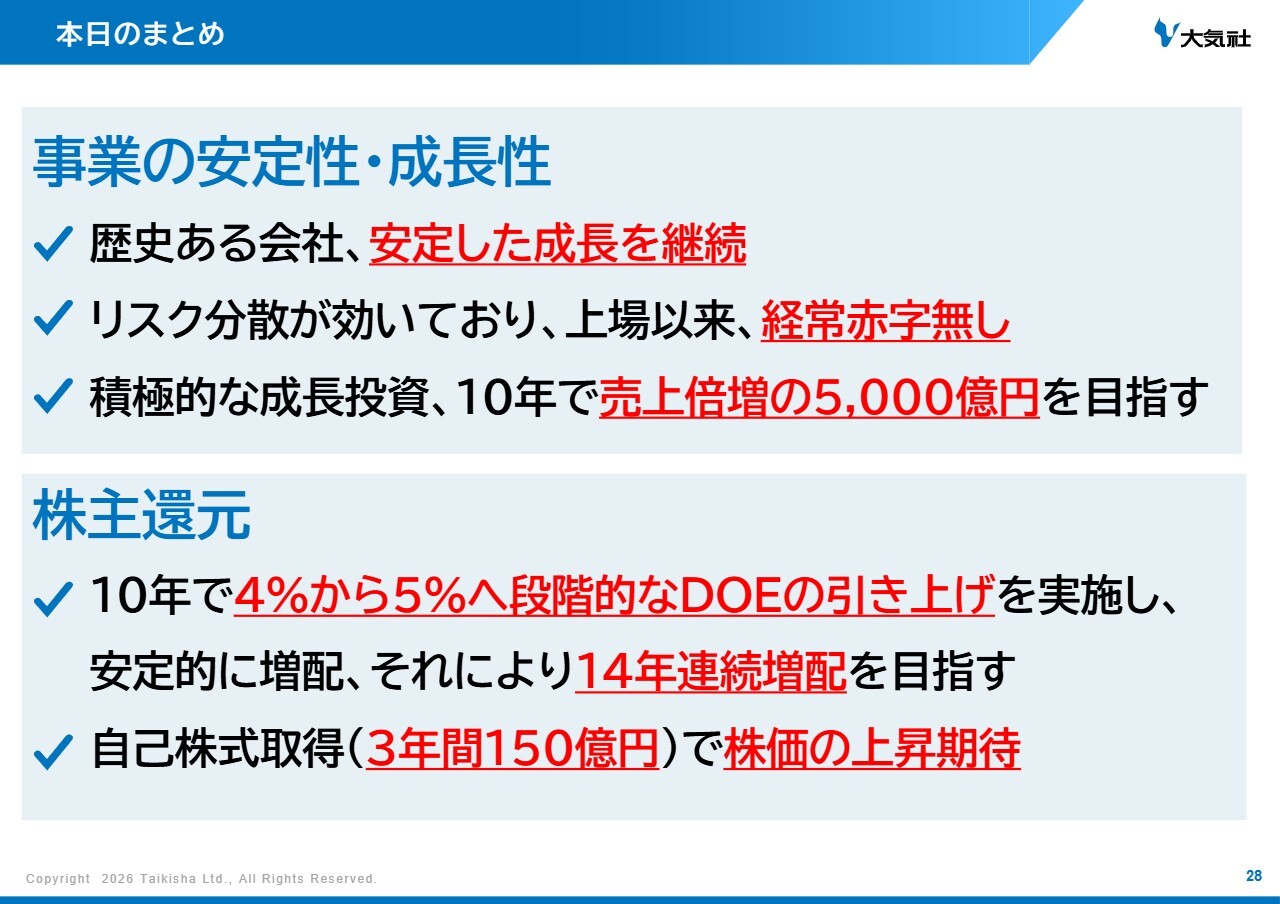

本日のまとめ

中川:最後に本日のまとめです。事業の安定性・成長性としては、当社は歴史ある会社であり、安定した成長を継続しています。また、幅広い事業分野とグローバルネットワークによりリスク分散が効いており、上場以来経常赤字がありません。

そして、積極的な成長投資により、10年後には売上を倍増させ、さらなる成長を目指しています。

株主還元としては、10年間で段階的にDOEを5パーセント以上に引き上げ、安定した増配を継続していきます。さらに、併せて自己株式取得も進めていきます。

トータルとして総還元性向を上げ、着実な株価上昇を目指し、可能であれば株価倍増を図りたいと考えています。

ご説明は以上です。本日はご清聴ありがとうございました。

質疑応答:DOE引き上げに伴う原資の確保策および配当方針について

荒井沙織氏(以下、荒井):「DOEを4パーセントから5パーセントへ引き上げるには、配当総額を現在のおよそ50億円からおよそ63億円へと25パーセントほど増やす必要があります。この原資を確保するために、どのような利益成長と自己資本の管理を計画されているでしょうか?

また、仮に業績が計画を下回った場合でも、DOE目標を優先して配当を維持する方針なのでしょうか? それとも利益水準に応じて柔軟に調整されるのでしょうか?」というご質問です。

中川:具体的には、ROE10パーセント、配当性向40パーセントを前提に、DOEを4パーセントと計算しています。「10年プラン2035」では、ROEを12パーセント以上に高めることで、配当性向40パーセントを維持したまま、結果的にDOEが5パーセント以上になるという考え方です。

このため、DOEを4パーセントから5パーセントへ引き上げるにあたり、成長投資を通じて利益を拡大し、ROEの数値を引き上げていくことが基本方針です。

利益水準に応じて配当性向を変動させるのではなく、安定的な配当を目指しています。自己資本については、事業成長に必要な投資を行いながら、成長分野への事業ポートフォリオ拡大を進めます。

余剰資本については、自己株式の取得などによる株主還元を併せて行い、成長投資と還元のバランスをとりつつ資本効率を高めていく方針です。

また、仮に業績が計画を下回る局面が生じた場合でも、短期的な利益変動に左右されることなく、DOEを着実に引き上げていく方針です。

質疑応答:自己株式取得と配当の両立および株主還元方針について

荒井:「自己株式取得との両立について、2026年3月期から2028年3月期の3年間で、合計で150億円、年間50億円の自己株式取得を実施予定とのことですが、配当と合わせた総還元性向はどの程度を想定しているでしょうか? 配当と自己株式取得の優先順位について教えてください」というご質問です。

中川:まずは成長投資を優先し、配当を確保した上で、残りを株主還元に充てるということです。現在のバランスでは、毎年50億円ずつ、合計150億円の自社株式取得を行うと公言しており、着実に進めています。

配当次第ではありますが、総還元性向は80パーセント近くに達するのではないかと思います。

質疑応答:売上目標達成に向けた人的資本戦略および海外現地化の方針について

坂本:「売上が5,000億円超の目標に向けた国内外の人的資本戦略についてお聞かせいただきたいと思います。特に海外ではナショナルスタッフ主導の現地化をどこまで進める方針でしょうか?

また、現地化によるコスト競争力への効果と技術伝承や品質管理などの課題について教えてください」というご質問です。

中川:非常に核心を突いたご質問です。我々もさまざまな計画を立てていますが、実際に設計したものを施工することが最も難しい分野だと考えています。売上高5,000億円超と、倍増を目指す上で、人材が最も重要な成長基盤の1つであるという考え方に変わりはありません。

現在、従業員数は連結ベースで7,200人を目標に掲げています。今後の成長は国内だけでなく海外、特に非日系のお客さま向けのビジネス拡大が鍵となると考えているため、現地スタッフが主体となって事業を進める体制作りに取り組んでいます。

社長も「自主独立」という考えがあり、本社の指示に従うだけでは成長できないという意識を持っています。

ナショナルスタッフの比率について具体的な数値目標を設けていませんが、現在海外人員の6割以上が現地スタッフであり、今後の人員増についても同じような割合で増加していくと想定しています。

その結果として、グループ全体で現地スタッフの活躍の場が着実に広がっていくと見ています。現地スタッフ主導を進めることで、言語や商慣習への対応力が高まり、非日系のお客さまとの接点拡大につながるほか、人件費構造の面でも競争力の向上が期待できます。

ただし、コスト削減だけを目的とするのではなく、品質や安全を前提とした持続的な競争力の確保が最も重要だと考えています。

一方で、「自主独立」のため、拠点ごとに業務の進め方や品質管理にばらつきが生じやすく、この多様性をどう統一していくかが課題です。インクルージョンが重要であり、当社では業務ルールや、設計および施工プロセスの標準化を進め、グローバルで共通のやり方を整備しています。

これらにより、技術の伝承や品質の安定を図りながら、効率化と生産性向上を両立させていこうと考えています。また、今年からグローバルで基盤システムを統一しています。一定の標準化されたシステムの上で個性を発揮してもらうことを推進しています。

また、DXによる設計や施工の効率化も並行して進めています。売上が伸びても人員がそのまま比例して増加するわけではなく、やはり生産性が重要だと考えています。

中川氏からのご挨拶

中川:今回はこのような場をお借りし、ありがとうございます。世界的な株価高や日本の日経平均の上昇を背景に、当社の株価も着実に上昇しています。

ただし、私たち経営陣は目先の株価上昇にフォーカスしているわけではありません。持続的に力をつけ、その結果、中長期的に個人投資家のみなさまにも「買ってよかった」と満足していただきたいと考えています。

足元の株価上昇に浮かれることなく、環境の変化に対して非常に厳しい危機意識を持ちながら、やるべきことを着実に進めていくことが重要だと思っています。

このような中、ご理解いただける個人投資家のみなさまには、株価の調整タイミングで少しずつ買っていただくというかたちで、当社のサポーターになっていただければありがたいです。

長期的に当社の株式を保有いただける投資家のみなさまに、しっかりと結果をお届けしたいと思っています。

当日に寄せられたその他の質問と回答

<質問1>

質問:人手不足に関連して、法的に配置の必要な主任技術者不足にどう向き合いますか?

回答:業界共通の構造課題であり、当社としても重要な経営課題と認識しています。

「10年プラン2035」では、単純な人員増ではなく、生産性向上によって成長を実現する方針を掲げています。具体的には、設計・施工管理プロセスの高度化・標準化、BIM等のデジタル技術活用により、主任技術者一人当たりの付加価値を高める取り組みを進めています。

あわせて、当社ではTPG(協力会社組織) を構築し、協力会社と一体となった施工体制の強化にも取り組んでおり、技術力や施工品質の底上げ、人材育成までを含めてパートナーとして育成し、当社グループ全体としての対応力・生産性を高めていく考えです。

<質問2>

質問:自動車・半導体・データセンターなど複数分野で需要が回復・拡大していますが、特に想定以上に伸びた分野・地域があれば教えてください。

回答:自動車分野では、コロナ禍で一時的に止まっていた工事が再開しており、需要が着実に回復しています。また、当社が再進出している欧州では大型の案件を受注しました。その他、インドについても自動車関連を中心に高い成長が続いています。

一方、半導体関連およびデータセンター分野については、特定の地域に限らず、世界各地で過去にない高水準の需要が継続している状況です。

<質問3>

質問:設計から施工、アフターサービスまで一貫して対応できる点が強みだと理解していますが、この一貫体制が競争優位として最も発揮される場面はどのような案件でしょうか?

回答:当社は産業向けのビジネスを中心に業容を拡大してきました。その中で当社は、設計から施工、アフターサービスまで一貫して対応することで、お客さまと長期的な信頼関係を構築してきました。一度お取引をいただいたお客さまとは、継続的に案件をお任せいただくとともに海外展開を進めるお客さまにも帆走するかたちでグルーバルビジネスを展開してきました。こうした点で強みが発揮されています。

<質問4>

質問:海外事業比率も高い中で、今後特に注力したい地域・市場があれば教えてください。

回答:セミナー内の市場戦略でもお伝えしましたとおり、当社は成長が見込まれる地域・市場へ重点的に投資していく方針です。(「10年プラン2035」36ページ参照)

中期経営計画の3年間では、キャピタルアロケーションとして220億円の配分を開示しており、日本70億円、北米70億円、インド50億円、欧州20億円、ASEAN10億円を予定しています。

こうした資本配分を適切に行うことで、海外事業を含めた成長戦略の実現を目指していきます。

<質問5>

質問:御社は設計をされて、施工は関連会社が行うと聞きましたが、理解は正しいですか? その場合、技術力の大きな部分は施工会社にあるのではないでしょうか?

回答:当社は、空調設備の設計・施工管理を行い、選定した機器などはメーカーから調達して、配管、ダクト、機器の据付などは工事業者に依頼しています。

施工については、協力会社と連携していますが、施工範囲におけるプロジェクト全体の統括管理は当社が担っています。

当社の技術力の源泉は、単なる設備設計にとどまらず、顧客の生産ラインやプロセスを深く理解した上で、最適な空調・生産環境を設計・構築できる点にあります。また、設計段階から立上げ、運用までを見据えた施工管理の経験が蓄積されており、これが品質・工期・コストの安定につながっています。

工事業者は重要なパートナーで、全体設計や品質・工程の統括、顧客との技術的な折衝は当社が主導しており、これが当社の競争力の中核です。

記事提供: ![]()