2026年2月9日に発表された、H.U.グループホールディングス株式会社2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

Executive Summary

北村直樹氏(以下、北村):執行役常務兼CFOの北村です。まずは2025年度第3四半期の決算についてご説明します。

2025年度第3四半期の決算のポイントです。第3四半期累計での連結営業利益は41.8億円となりました。第1四半期はほぼ計画どおり、第2四半期は若干弱めに推移し、第3四半期で計画とのギャップが大きくなりました。このため、本日公表したとおり、業績予想を修正しています。

ただし、増益基調は続いており、前年同期比で約15億円、50パーセント以上の増益となりました。収益レベルは改善してきていると考えています。

セグメント別では、LTS事業は、継続的な遺伝子関連および特殊検査の成長、さらに販売価格の見直しにより、限界利益が増加しています。また、固定費削減施策の効果も、徐々に現れてきています。その結果、第3四半期の営業利益は、3年ぶりに黒字へと転換しました。

IVD事業は、NEURO関連が引き続き高い成長を見せており売上は約60億円に達し、前年同期比で2倍となりました。

一方、CDMO事業は、中国を中心とした海外市場の環境変化の影響等により、減収となっています。6月に買収したPlasma Services Group(PSG)や、過去から継続して進めてきた新規案件による売上増加がある一方、既存製品の受注が弱含んで推移したことが影響しています。

HS事業では、滅菌・手術関連事業が引き続き堅調で、セグメントとしても増収増益となりました。また、ケアレックスの株式譲渡は、予定どおり12月1日にクロージングしています。

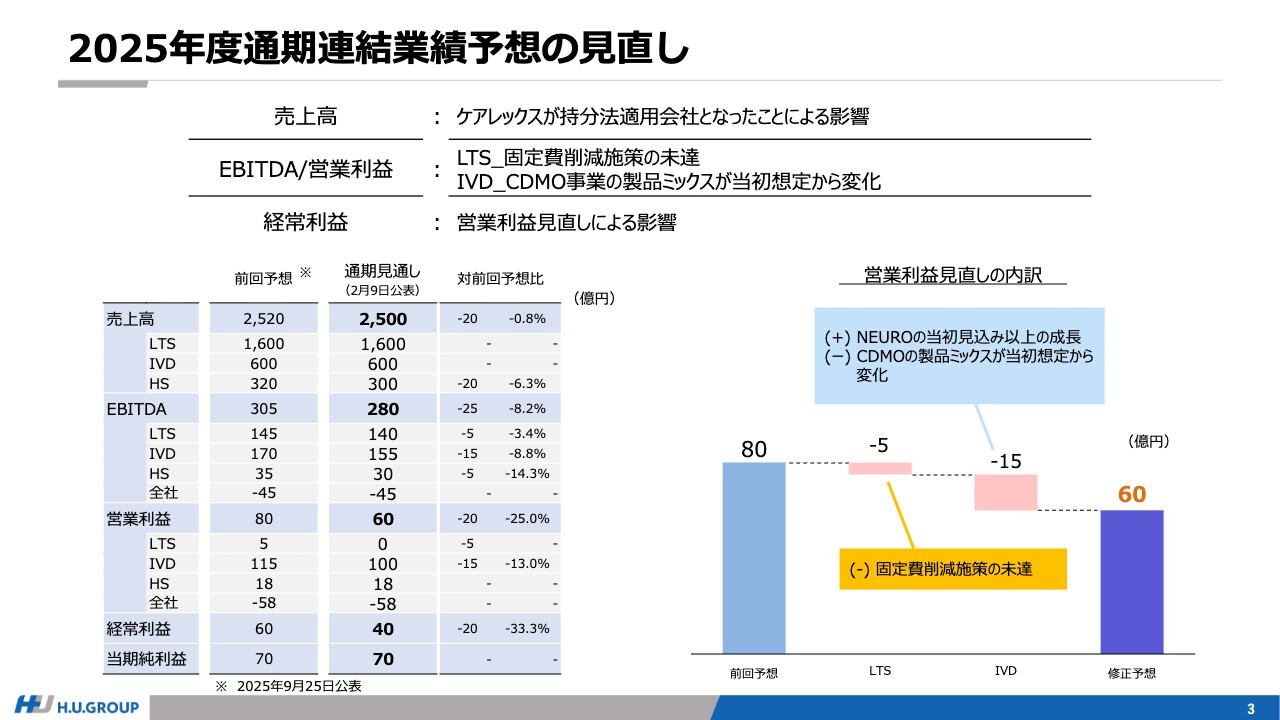

2025年度通期連結業績予想の見直し

本日公表した業績予想の修正について補足します。売上高は、ケアレックスが12月以降に持分法適用会社となったことから、4ヶ月分の業績影響があり、こちらを売上高に反映しています。

EBITDAおよび営業利益は、LTS事業とIVD事業を中心に見直しを行いました。LTS事業は、業務委託費削減の未達などにより、固定費削減が想定を下回る見込みです。

IVD事業では、NEUROの成長と利益貢献があるものの、CDMOの既存製品における海外市場の環境変化を背景に、当社の製品ミックスが当初の想定から変化した結果、利益率が想定を下回って推移しています。このミックス変化の詳細については、後ほどご説明します。

これらの要素を加味し、営業利益はLTS事業で5億円、IVD事業で15億円を見直しました。また、EBITDAに関しては、ケアレックスの影響も織り込みました。

経常利益は、営業利益の見直し分がそのまま影響しており、営業外の要素に大きな変更はありません。

なお、当期純利益は変更していません。9月25日に公表したとおり、固定資産の売却益や株式の譲渡益により、70億円レベルは維持できると考えています。

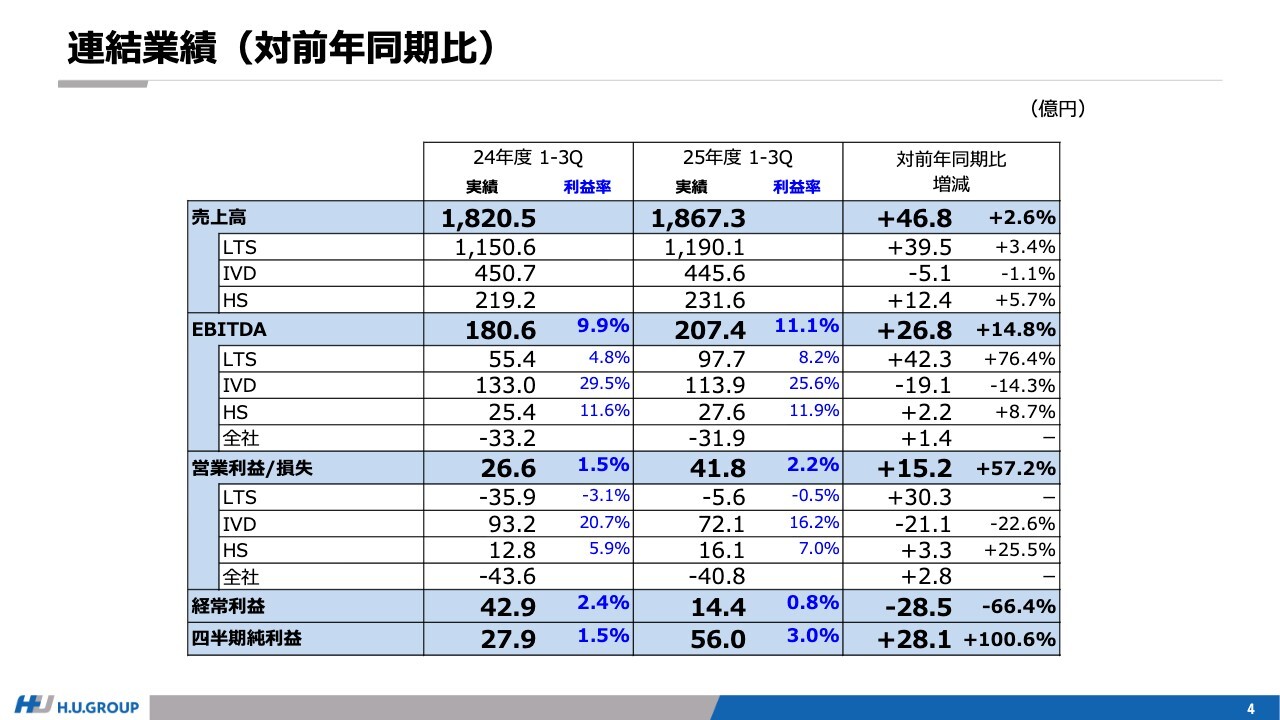

連結業績(対前年同期比)

あらためて業績についてご説明します。前年同期比で増収増益は継続していますが、セグメントによって濃淡が出ています。

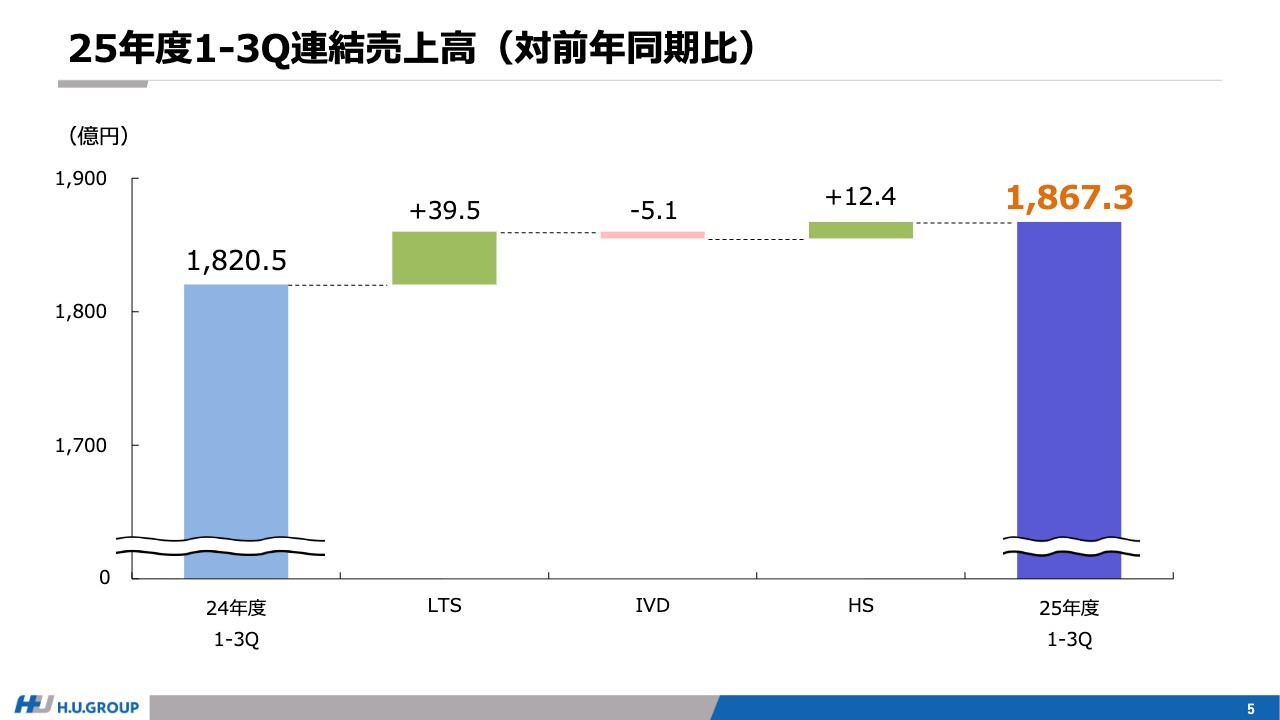

25年度1-3Q連結売上高(対前年同期比)

売上高の対前年同期比です。47億円の増収の内訳は、次のとおりです。LTS事業は、サービスレベルや販売価格の適正化を含め、遺伝子関連検査や特殊検査の伸長したことにより、増収となりました。

IVD事業は、NEURO試薬の需要拡大によって販売が伸長したものの、新型コロナウイルスの抗原検査試薬の減収などにより、減収となりました。HS事業は、滅菌・手術関連が堅調に推移したことにより、増収となりました。

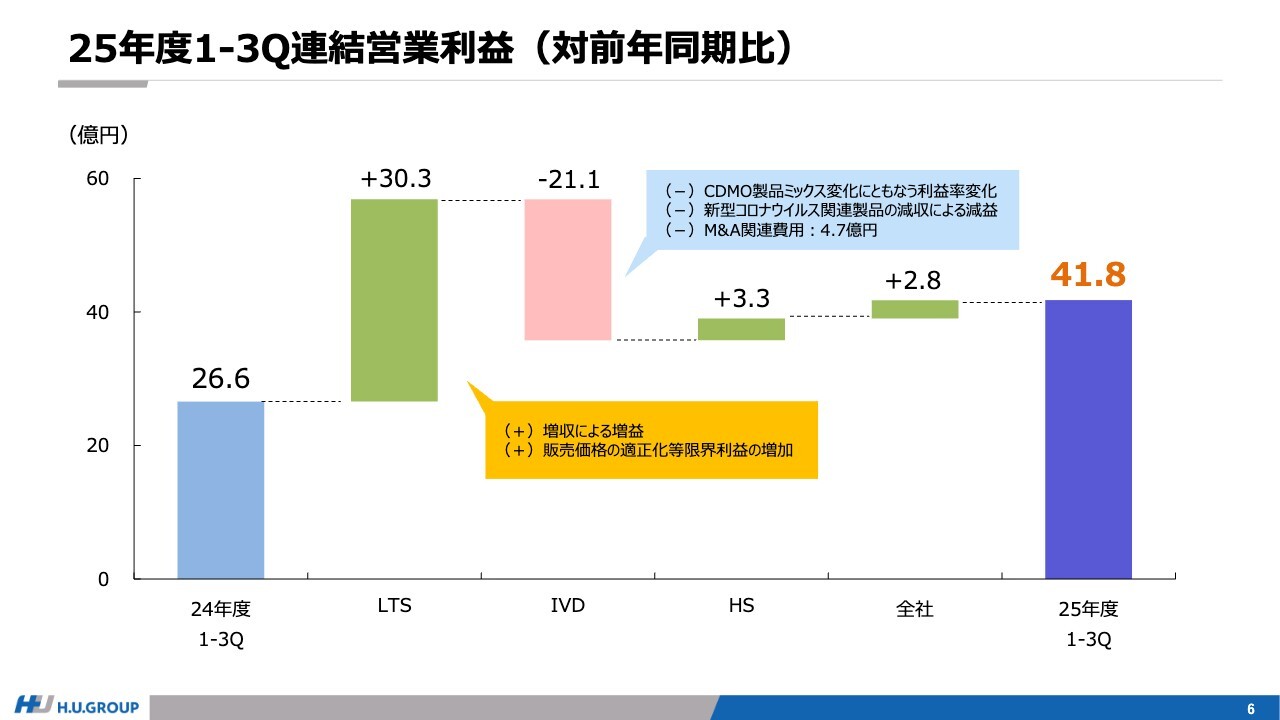

25年度1-3Q連結営業利益(対前年同期比)

連結営業利益の対前年同期比です。

LTS事業では、増収による増益に加え、販売価格の適正化をはじめとした各種施策を進めたことで、限界利益が増加しました。また、減価償却費をはじめとしたH.U. Bioness Complex関連費用は増加したものの、固定費の削減を進めた結果、増益を達成しました。

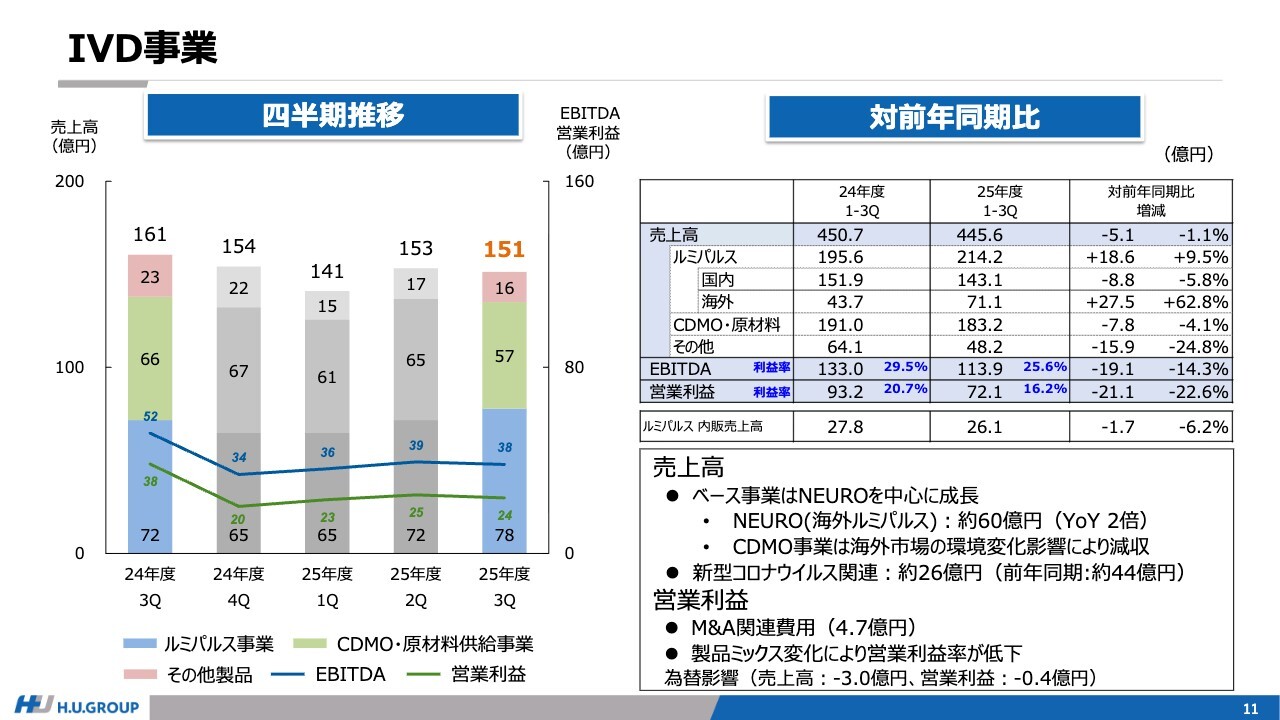

IVD事業が減益となった大きな要因は、CDMOのミックス変化による影響、新型コロナウイルス関連売上の減収による減益、M&A関連コストです。

HS事業は、増収および価格適正化により増益となりました。これらの結果、全体としては41.8億円の営業利益となりました。

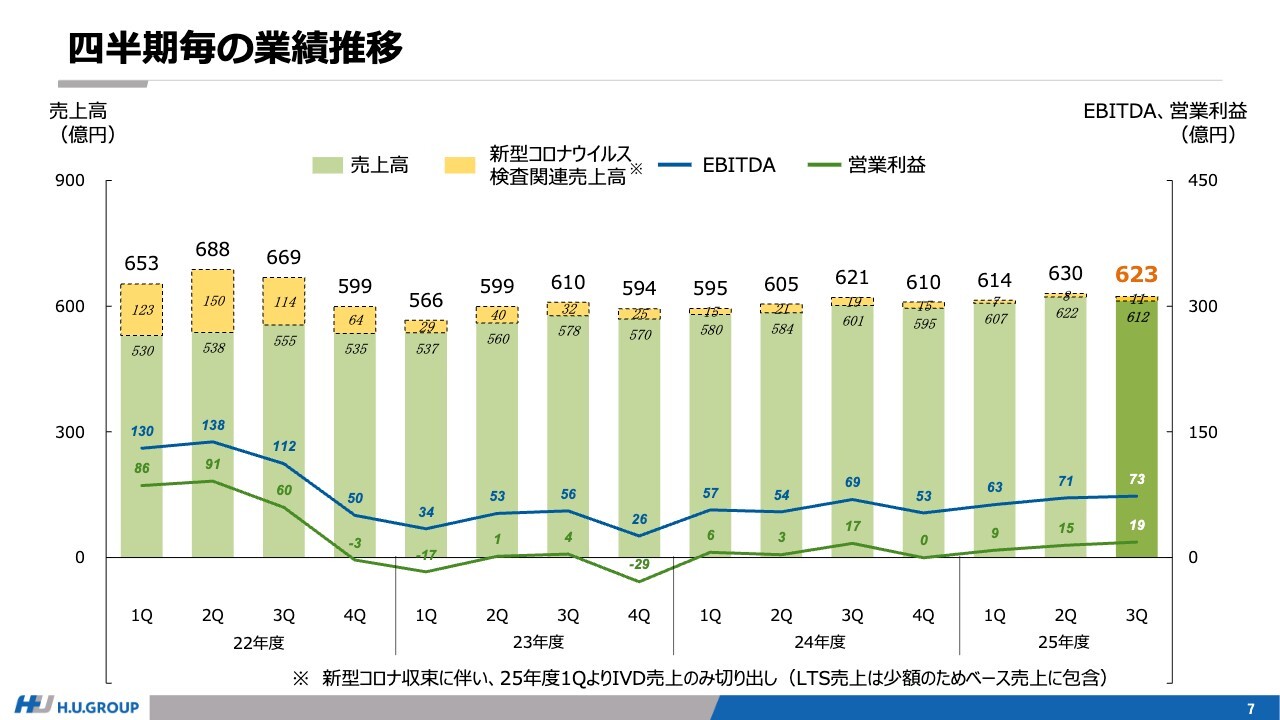

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移です。全体として、増益基調は継続していると考えています。

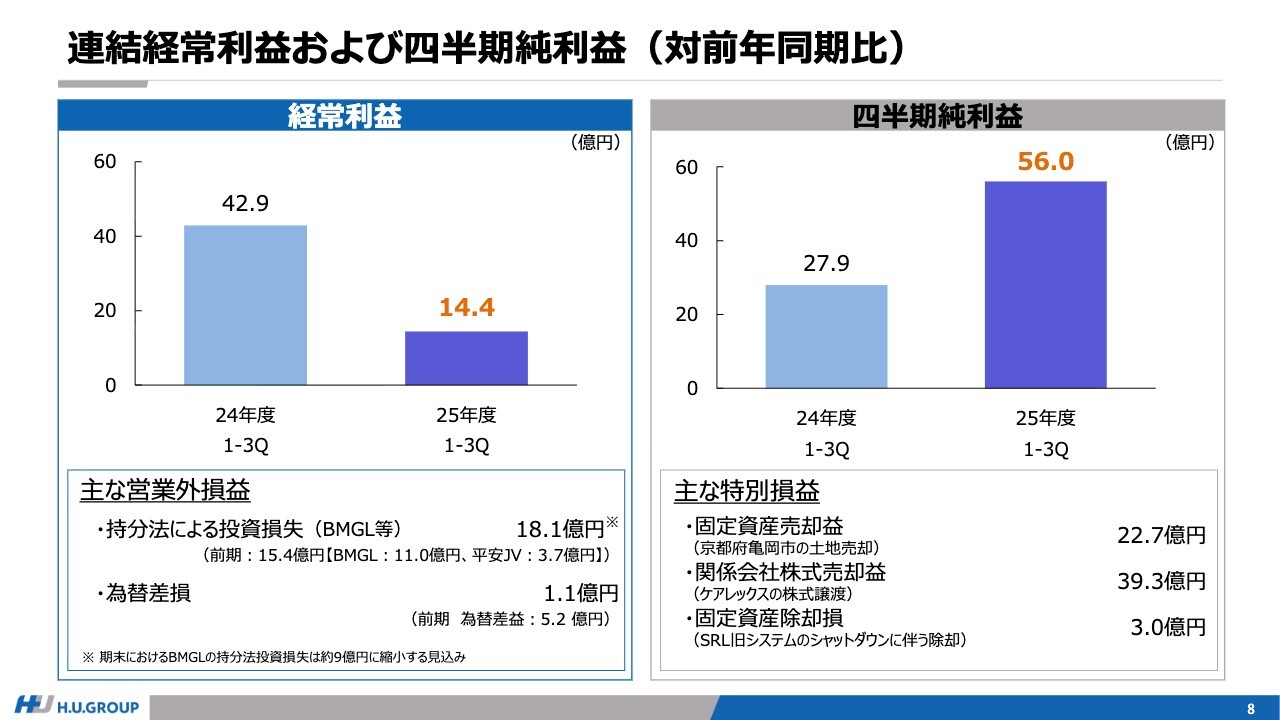

連結経常利益および四半期純利益(対前年同期比)

経常利益および純利益です。

スライド左側の経常利益については、営業外損益として計上している持分法による投資損失は現時点で約18億円となっています。これは会計上の一時的なものであり、期末における持分法の投資損失は約9億円レベルに縮小する見込みです。

加えて、前年度は、出資金運用益の約28億円を計上していたため、営業外の要素で増減があり、経常利益は前年同期比で減益となっています。

一方、スライド右側の純利益については、京都の亀岡にある土地の売却や、ケアレックスの株式売却による特別利益を計上し、大きく増益となっています。

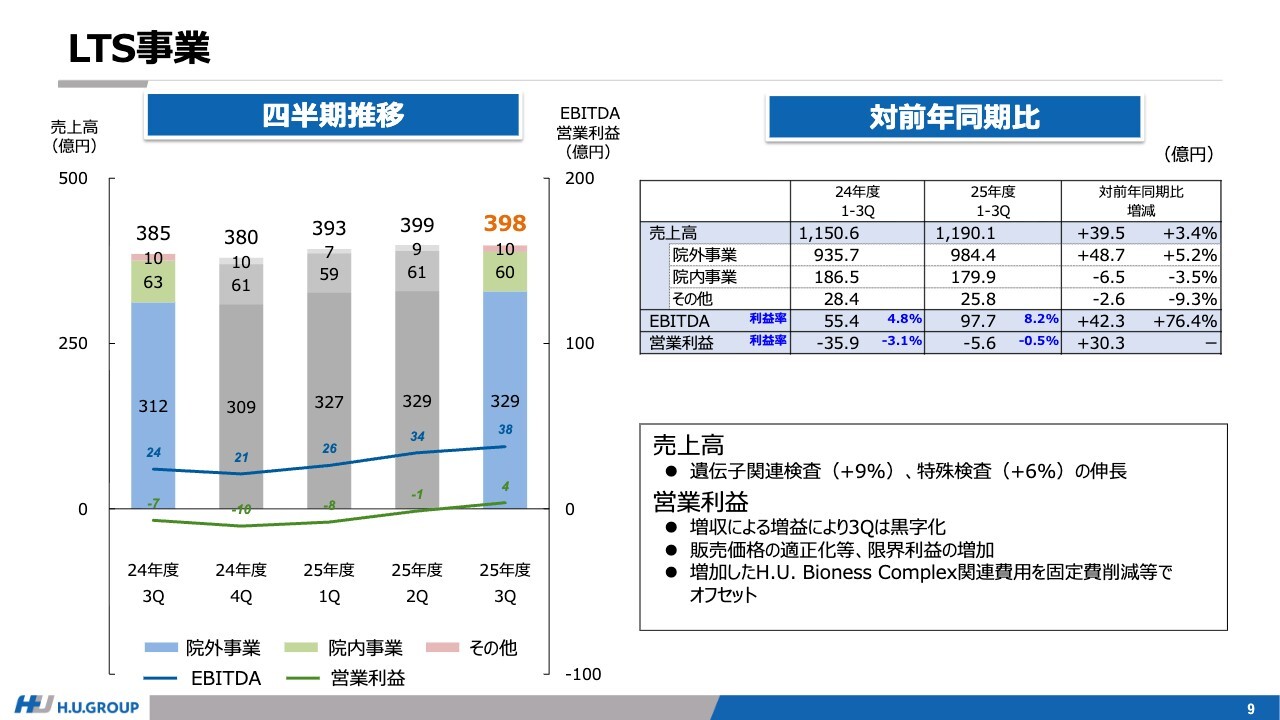

LTS事業

ここからは、セグメントごとにご説明します。まずは、LTS事業です。

売上高は、遺伝子関連検査および特殊検査を中心に伸長し、成長しています。これらの検査分野は当社が得意とする領域であり、安定的な成長を遂げています。

利益面では、特殊検査を中心とした増収による増益に加え、販売価格の適正化を含めた各種施策により、限界利益が増加しています。

また、増加したH.U. Bioness Complex関連の費用は、固定費の削減を進めたことでオフセットできています。その結果、営業利益も、この第3四半期に黒字化しました。

LTS事業の業績は「ようやく底を抜けた」と判断しており、今後も増益基調を継続できる準備が整ったと考えています。

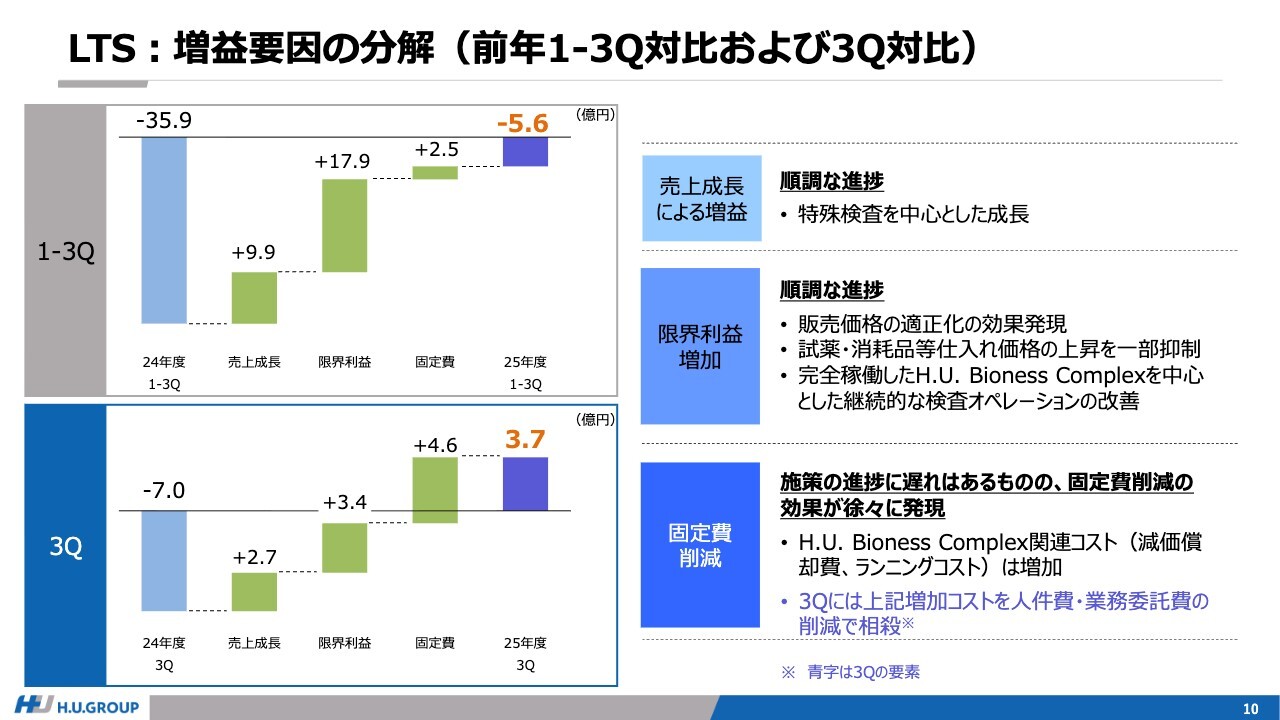

LTS:増益要因の分解(前年1-3Q対比および3Q対比)

LTS事業の営業利益の前年同期比のブレークダウンについて、もう少し詳しくご説明します。スライド上の図は第3四半期累計、下の図は第3四半期単体を切り出したものです。

売上成長による増益については、特殊検査を中心に順調に成長しており、増益に寄与しています。こちらは順調に進捗していると考えています。

2つ目の限界利益の増加に関しては、繰り返しとなりますが、販売価格の適正化に加え、一部の仕入れ価格の上昇を抑制できたことで、増益に大きく寄与しました。完全稼働したH.U. Bioness Complexを中心とした継続的な検査オペレーション改善の効果も加味して、限界利益は期初計画どおりの着地が見えてきていると考えています。

一方、3つ目の固定費削減については、冒頭でもご説明したとおり、業務委託費の削減などで遅れがあるのは事実です。鋭意キャッチアップを進めていますが、年度での計画に対しては未達となる見通しです。

ただし、この第3四半期では、H.U. Bioness Complex関連コストの増加をオフセットして、固定費削減が徐々に顕在化しています。これが第3四半期の黒字化に貢献しています。

引き続き、収益性の改善施策を推進することで、第4四半期には前期比で増益を実現し、LTS事業の営業利益も通年でのブレークイーブンを達成できると考えています。

IVD事業

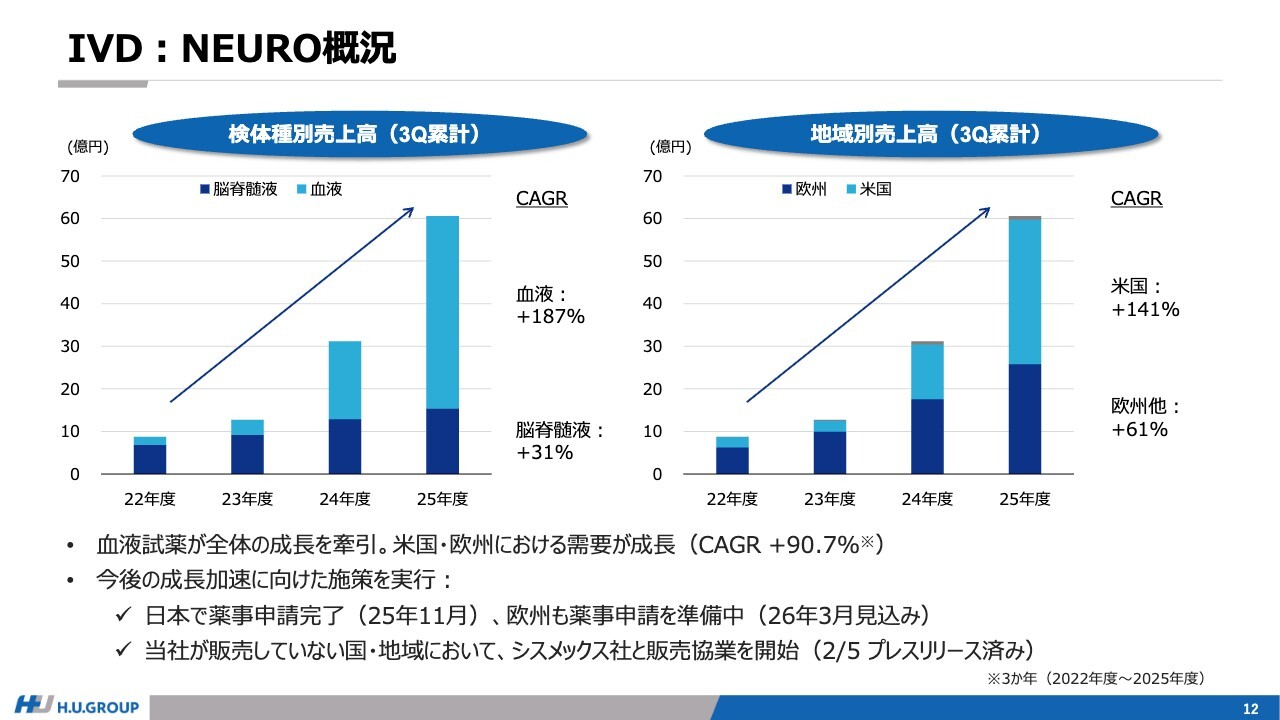

IVD事業です。ベース事業は、NEUROを中心に成長しています。NEURO試薬の売上高は約60億円となり、前年比2倍となりました。このトレンドが継続することで、通年でも2倍レベルの売上高を見込んでいます。

CDMO事業は、6月に実施したPSGの買収や新規案件の売上貢献はありましたが、中国の市場環境の変化を背景に、当社の製品ミックスが変化しました。その結果、利益率も変化しています。

なお、新型コロナウイルス関連の売上が約18億円の減収要因となっています。「ルミパルス」と「エスプライン」の両方が減収要因とはなりますが、これを除けば、国内「ルミパルス」のベース事業は前年並みとなっています。

IVD:NEURO概況

NEUROとCDMOについては、補足してご説明します。NEUROでは、Plasma試薬の需要が米国および欧州で伸長しています。その結果、第3四半期累計の売上高は約60億円となりました。CSF試薬も引き続き成長を続けています。

また、中長期的な成長という面では、日本では昨年11月に発表したとおり、薬事申請が完了しています。なお、欧州については、当初の見込みより若干時間がかかりましたが、今年3月には申請する予定です。

さらに、2月5日のリリースのとおり、NEURO試薬についてはシスメックス社と代理店販売契約を締結しました。当社が販売していない国や地域を中心に、海外での地理的拡大を進め、グローバルでの収益拡大を図っていきます。

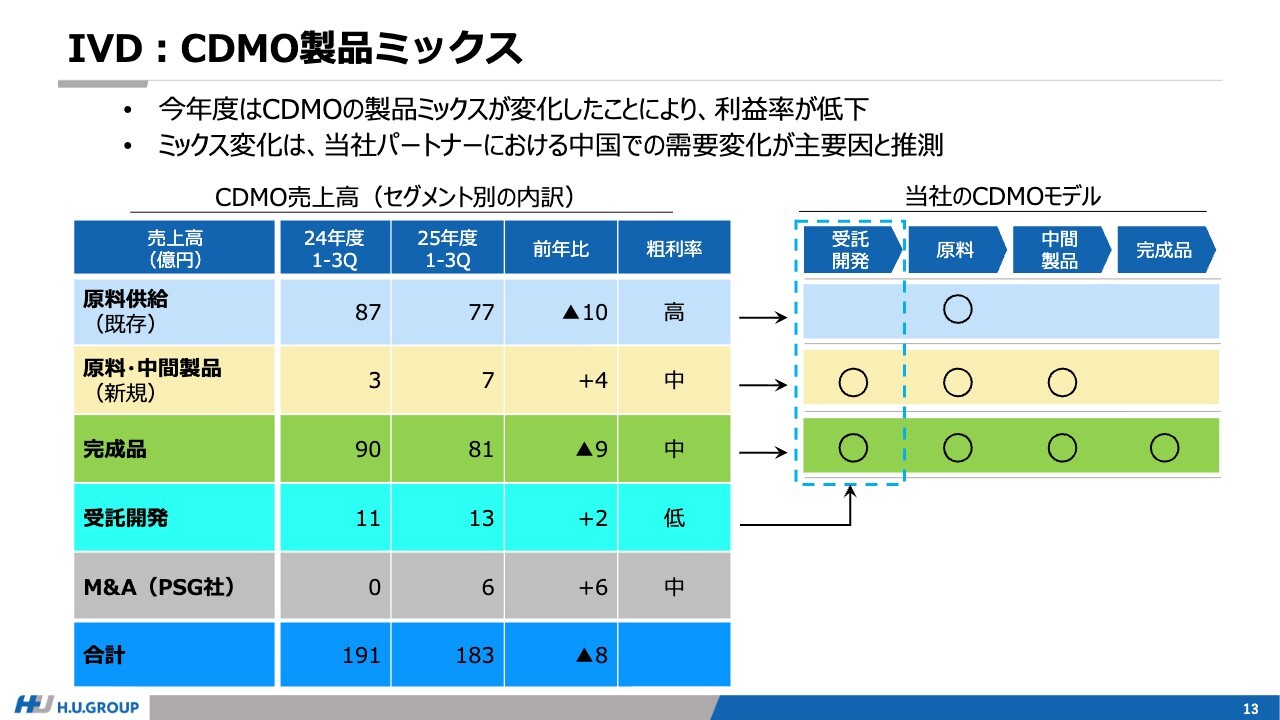

IVD:CDMO製品ミックス

今回の利益率変化の背景となる、CDMOの製品ミックスについて補足します。

繰り返しになりますが、今年度は、CDMOの製品ミックスの変化により、利益率が低下しています。これは、当社パートナーにおける中国での需要変化が要因だと考えています。これにより、当社の製品ミックスが変化しました。

具体的には、スライドの表のとおり、利益率が高い既存の原料供給のカテゴリと、売上規模の大きい完成品のカテゴリで大きな影響を受け、減収となっています。一方、新規の原料や中間製品の供給、さらに今後の成長の種となる受託開発やM&Aによる部分は、増収となっています。

これらは、それぞれのカテゴリの利益率は異なっており、利益率が最も高い既存の原料供給のカテゴリが大幅に減収となったことが、全体の利益率低下につながりました。このように、一口にCDMOといっても、供給パターンやパートナーによって、モデルや収益性が大きく異なります。

なお、グローバルのIVD企業の中には、回復傾向が見られる企業も徐々に出てきており、今後の回復に期待しています。当社のCDMO事業については、中長期的な成長期待の見方には変わりはなく、CDMOには引き続き注力していきます。

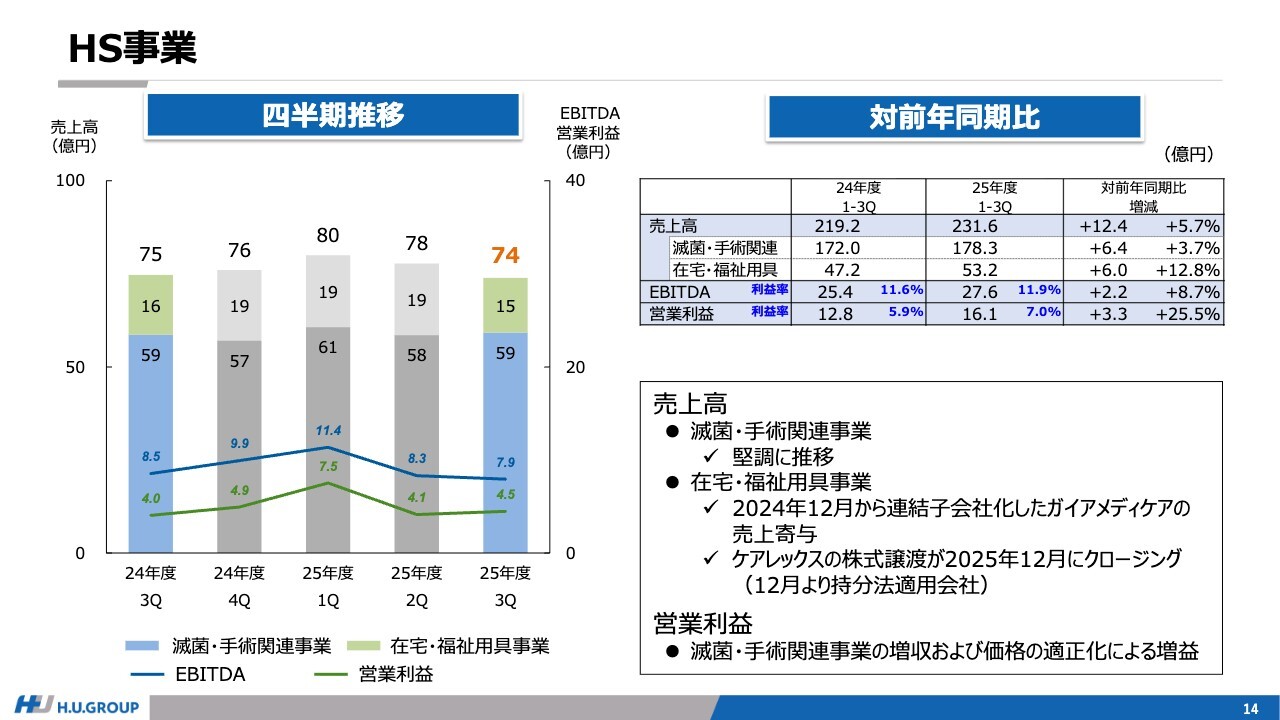

HS事業

HS事業です。滅菌・手術関連事業は堅調に推移し、売上高は増収となりました。また、在宅事業では、2024年12月から連結子会社化しているガイアメディケアの売上高が、増収に寄与しています。

ケアレックスの株式譲渡は12月1日にクロージングし、同月より持分法適用会社となっています。その結果、在宅・福祉用具事業の第3四半期の売上高は、この部分が減少しました。

利益面では滅菌・手術関連事業の増収による増益に加え、価格の適正化が寄与し、増益となりました。

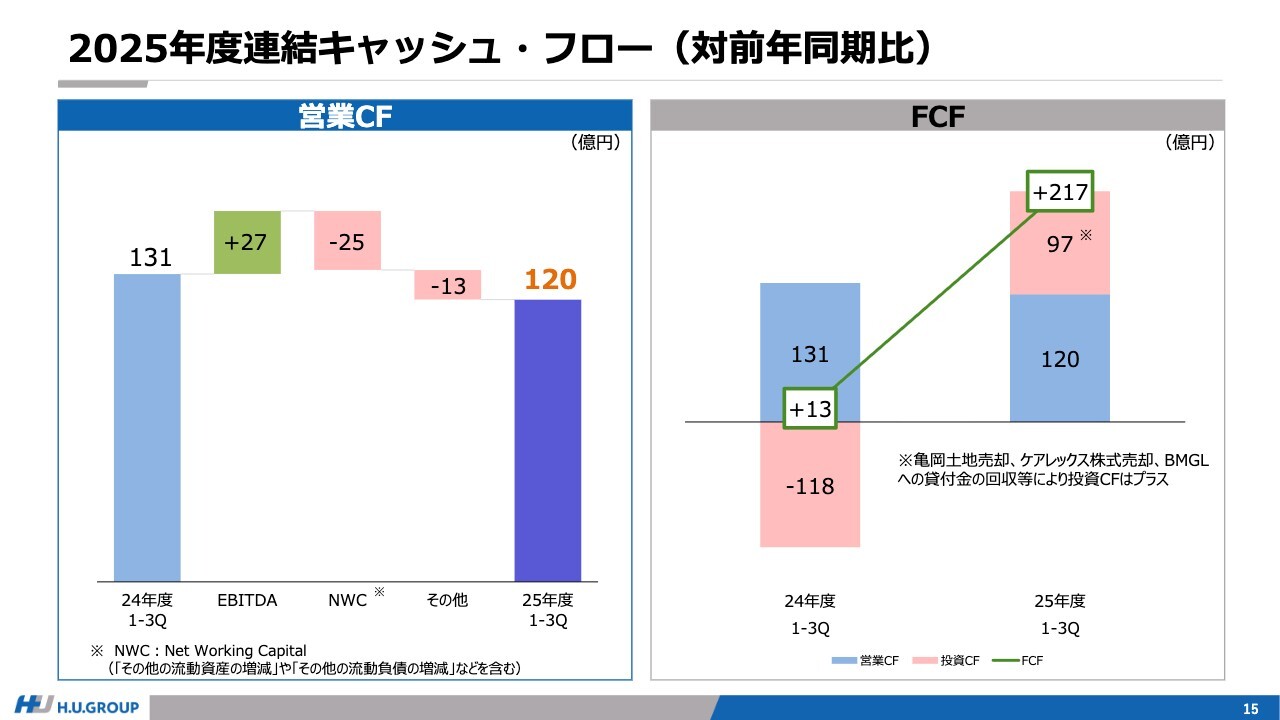

2025年度連結キャッシュ・フロー(対前年同期比)

キャッシュ・フローです。スライド左のグラフは、営業キャッシュ・フローの前年同期比の増減を示しています。EBITDAは増加した一方、Net Working Capitalが増加したため、営業キャッシュ・フローは若干減少しました。

スライド右のグラフは、フリー・キャッシュ・フローの前期同期比を示しています。こちらは大きく増加しています。

投資の厳選により、固定資産の取得に伴うキャッシュアウトが減少しました。加えて、土地の売却、ケアレックス株式の譲渡、持分法適用会社であるBaylor Miraca Genetics Laboratories(BMGL)への貸付金が一部返済されたことなどによって、投資キャッシュ・フローが大きくプラスとなり、フリー・キャッシュ・フローが大きく増加しています。

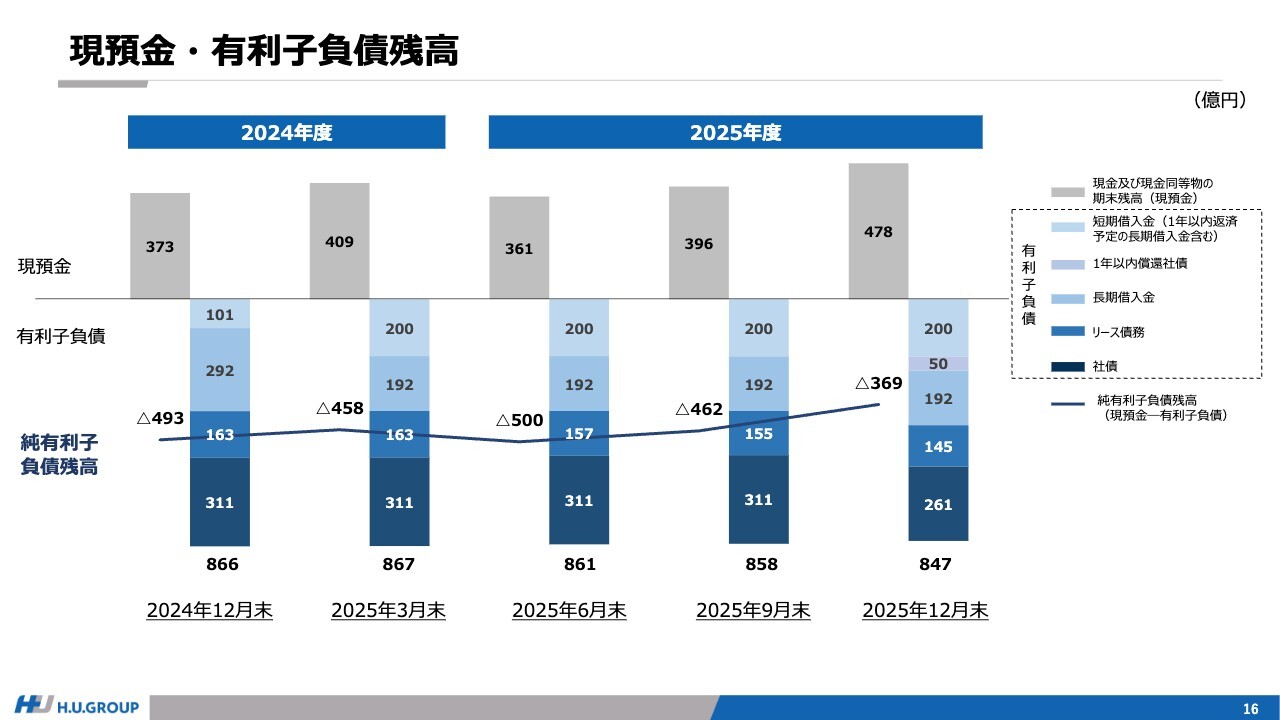

現預金・有利子負債残高

現預金・有利子負債残高です。有利子負債の水準は大きく変わっていませんが、フリー・キャッシュ・フローの大幅な増加によって現預金が積み上がった結果、純有利子負債は減少しています。

2025年度第3四半期のご説明は以上です。

質疑応答:第4四半期の収益性改善に向けた取り組みについて

質問者:今回修正した通期の業績予想では、通期の営業利益の見通しが60億円とのことでした。第4四半期に18億円程度の利益を出せば達成可能な水準かと思います。

第3四半期単独で18億円、第4四半期も同じく18億円ということだと思いますが、例年、第4四半期は利益水準が大きく下がる季節性があります。そのため、第3四半期よりも実態としては利益率や収益性を向上させる必要があるのではと考えています。

そのような中で、季節性を考慮すると、第4四半期の営業利益の数字が高いように思います。この第4四半期において、さらなる収益性の改善を目指して、どのような取り組みをしていくのかについて、考えをお聞かせください。

北村:LTS事業に関しては、通年ではブレークイーブンを目指していますので、あと5億円程度です。プレゼンの中で、第3四半期単独での対前年比較についてお話ししましたが、固定費の削減も徐々に進んでいます。

また、3月は稼働日がやや多いこともありますので、数字を達成できる見込みです。これまでのシーズナリティから考えると、第3四半期を下回るのが通常の傾向と言えます。しかしながら、今年は3月の稼働日が多いこと、固定費の削減が進んでいることなどを踏まえて、LTS事業ではブレークイーブンを達成できると考えています。

石川剛生氏(以下、石川):執行役常務の石川です。IVD事業については、NEURO試薬の売上高が約60億円と、前年比2倍となりました。引き続き試薬を確実に供給することが求められます。

また、CDMOについては、現在入手しているパートナー先からのフォーキャストに沿って、生産して供給する見通しです。それを確立するかたちで進めていきたいと考えています。

質疑応答:CDMOの第4四半期業績見通しについて

質問者:CDMOは、第4四半期は第3四半期よりも業績的に見栄えが少し良くなってくる可能性があることは、ある程度見えていますか?

石川:CDMOの業績見込みについては、複数のパートナー企業から入手した短期(3ヶ月や6ヶ月)や長期(12ヶ月)のフォーキャストに基づいて作成しています。

したがって、全体的には良い方向に向かっていると考えています。私たちは第4四半期においてもしっかりと供給を進めていきたいと思います。

質疑応答:第4四半期の営業日数と売上・利益への影響について

質問者:第4四半期の営業日は、前年同期比で1日多いという理解で合っていますか?

北村:おそらくそのくらい多かったと思います。例年、3月の営業日は多い年と少ない年がありますが、今年は多いと考えています。

また、3月は特にアレルギーの検査等も増えるシーズンでもありますので、それらも影響すると考えています。営業日が多いということで、3月の売上高と利益に期待しており、このことを含めて通期ではブレークイーブンを達成できると考えています。

質疑応答:LTS事業の来期に向けた収益性の改善計画について

質問者:LTS事業について、現段階で見えている見通しについてお聞かせください。

まず、今期の収益性改善の取り組みについては、計画対比でやや遅れが見られる部分もありましたが、着実に進んできた印象を受けます。来期に向けて、限界利益の改善や固定費の削減をさらにどのように推し進めるのか、お考えをお聞かせください。

診療報酬の改定もあり、病院の経営なども改善する部分があるかと思いますが、現段階でどのような期待を持ち、今期から来期にかけてどのような取り組みを予定していますか?

北村:来期に関しては現在、バジェットも含めて精査している最中です。そのため、5月の決算発表時に、来期の計画とともにあらためてお話しできればと思います。

質疑応答:NEUROの第3四半期売上減少の理由について

質問者:少し細かい質問になりますが、NEUROの売上高についてです。第1四半期から第3四半期までの累計では大きく増収とはなっていますが、第3四半期単体で見ると、第2四半期と比べて売上高が減少しています。

前期比でも右肩上がりに増加すると思っていたため、第3四半期の売上高が第2四半期より少なくなった理由が気になります。その点についてコメントをお願いします。

石川:正直に言いますと、月ごとの出荷タイミングのズレが影響している可能性があります。ただし、全体の需要に関しては、大きな傾向として変化はないと認識しています。

第3四半期の数字だけを見ると減少しているように見えるものの、需要は引き続きこれまでどおり順調に推移しており、全体の傾向としては前年の約2倍で推移していると考えています。

質疑応答:診療報酬改定の影響とマクロ環境の影響について

質問者:今年6月に診療報酬改定が行われます。LTS事業を中心に、IVD事業にも少し関連するかもしれませんが、これにより、2027年3月期に向けて御社の各事業に良い影響はあるのでしょうか?

定性的なお話でかまいませんので、診療報酬改定や日本の医療のマクロ的な変化について、御社にとってどのような追い風、あるいは向かい風があるかをお聞かせください。

竹内成和氏(以下、竹内):代表執行役会長兼社長兼グループCEOの竹内です。診療報酬改定については、次年度は約3パーセントのプラスと言われています。ただし、これはトータルでの話ですので、当社に直接3パーセントそのものが来るわけではありません。

次に、診療の内容については、現在、外来診療、特に病院外来が増加していないことは事実です。一方で、開業医による外来診療は堅調に推移していることが、当社のデータからも確認できます。

これは一過性の問題も含まれているため、次年度に向けて病院の外来診療は徐々に回復すると考えています。そのため、2026年度のLTS事業においては、外来診療の増加に伴い、堅調に推移すると見込んでいます。

ただし、医療業界全体としては依然として厳しい状況が続いています。そのため、今年と同様に、値上げを含めた対応を講じることで、収益の確保に努めていきたいと考えています。

質問者:つまり、まず数量面でLTS事業に追い風が吹きそうだということですね。価格についてはいかがですか? 診療報酬の改定によって、御社の値上げが通りやすくなるといった影響は考えられますか?

竹内:単純にそうなってくれれば非常によいのですが、難しい側面があります。基本的には、病院経営がいまだ非常に厳しい状況であることは事実です。そのため、現在の環境が劇的に改善することはないと思います。

ただし、数量面では外来が回復しつつある部分もあり、ある程度期待できると考えています。この点については、先ほど申し上げた値上げも含めて、私たち自身が収益の確保に向けて取り組んでいきたいと思います。

質疑応答:CDMOの中国市場における見通しについて

質問者:IVD事業のCDMOについてお聞かせください。中国が要因と推定されるというお話でしたが、ご指摘のとおり、昨年は検査の抑制や包括払いなど、さまざまな施策が実施されました。

さらに、足元では診療報酬を引き下げるような追加的な施策も出てきており、厳しい状況から抜け出す方向性が見えにくいと私自身も感じています。株式市場でも、このような認識を持っている方が少なくないように感じます。

そのため、先ほどの「フォーキャストが改善している」というコメントに対しても、ややリスクが残っているのではないかという懸念があります。フォーキャストの管理や、なぜ改善基調と捉えられているのかという背景について、もう少し詳しく教えてください。

また、2025年度を振り返ると、CDMOが結果的に下振れていたと認識しています。顧客のフォーキャストの正確性については、中国の政策が大きく変動する中で精度が低下している可能性もあるのではないか、と危惧しています。

したがって、現在入手しているフォーキャストがどこまで正確なのかを含めて、心配しています。そのあたりについてお聞かせください。

石川:ご指摘のとおり、中国市場の状況については、各社非常に苦労されている部分があると思います。当社では、複数社からいただいたフォーキャストを基に、昨年から計画やいろいろな見込みを作成しています。このように、1社だけではなく複数社のフォーキャストを加味している点が1つ目です。

また、昨年は市場の現地需要やその動向について複数の会社と話し合いながら、状況を把握してきました。そのような中で、昨年はフォーキャストが修正されることも多々ありましたが、現在入手している最新の情報に基づけば、方向性としては良い方向に向かうのではないかと考えています。

その意味では、ご指摘のようにフォーキャストの精度について懸念があるかもしれませんが、昨年を通じて、複数社からさまざまな情報を入手しながら状況を把握してきました。現時点でわかる情報としては、最も信頼性の高い情報だと考えています。

質問者:念のため確認ですが、CDMOの事業だけを切り出すと、この10月から12月期がボトムだと御社では考えているという理解でよいですか?

石川:おっしゃるとおりです。これからの見通しは、良い方向に向かっていると認識しています。

質疑応答:LTS事業における固定費削減施策と今後の見通しについて

質問者:LTS事業については、固定費の削減が思うように進まないとのことで、第4四半期に巻き戻すとのお話でした。具体的にどのような施策で固定費削減を予定しているのか、あらためてお聞かせください。

一方で、世の中全体がインフレですので、御社がさまざまな施策に取り組んでいても、それ以上に固定費が増加している状況があるかと思います。

例えば、第3四半期を振り返った際、自分たちとしては取り組むべき施策を実行したにもかかわらず、ほかの固定費の増加によってその効果が薄まったと捉えるべきでしょうか? そして、第4四半期はそれをどのように受け止め、どのように改善されようとしているのか、可能な範囲でお教えください。

北村:固定費削減に関しては、さまざまな施策を進めています。特に、未達となっている具体的な要因としては、業務委託費がなかなか削減できていないこと、また、機器の保守や修繕費が当初の想定どおりに削減できなかったことがあります。

例えば、4月からH.U. Bioness Complexが完全稼働していますが、IT費用を含め、運用コストの削減が難しい状況です。ただし、この点については、以前使っていたITベンダーを使わなくてもよくなるなどの取り組みを進めており、徐々に成果が出ています。

このようにさまざまな施策を進める中で、第4四半期は第3四半期よりも削減できる見通しが立っています。これを着実に進めることで、固定費の削減を継続的に実現したいと考えています。

質疑応答:LTS事業における固定費削減の余地について

質問者:追加でうかがいますが、病院の経営が厳しい中で価格転嫁が難しいとのお話でした。そのため、トップラインを伸ばす以外には、自助努力として固定費を来期も継続的に削減しなければ、中期経営計画で目標としている営業利益率10パーセントの達成は難しいのではないかと感じます。固定費削減のさらなる余地はまだ残っているのでしょうか?

北村:固定費の削減の余地はまだ残っていると考えています。ただし、値上げに関しては、おそらく2024年度までは、私たちは実質的にほとんど値上げができていませんでした。2024年度には、値上げは若干できていましたが、それが値下げとオフセットされ、実質的に営業利益が大きく増加するような値上げは実現できませんでした。

2025年度に関しては、初めてと言ってもいいほど、それなりに値上げができました。病院への値上げと開業医への値上げの両方を進めることができ、これまでなかなか難しかったことを実現しています。この件については、実際にお客さまのご理解を得ながら、来年度も引き続き交渉を進めていきたいと考えています。

質疑応答:業務委託費削減の遅れとその背景について

質問者:プレゼンの中で、北村さまから「LTS事業で増益基調を継続できる準備が整った」とのご説明がありました。前出の質問に重複する部分がありますが、業務委託費の削減についてもう少し詳しく教えてください。削減が遅れた背景にはどのような要因があったのでしょうか?

また、先ほど「ITベンダーを使わなくてよくなった」という発言もありましたし、12月頃にシステムトラブルが一部あったともうかがっています。このような状況でまだ外部に依存する部分があるようですが、そこから独立する道筋はもう見えてきているのでしょうか?

北村:ITコストに関しては、昨年一部で発生したトラブルは、一過性のものでした。今年度から稼働した請求などのシステムについては、第3四半期まではまだ不具合が多く残っていましたが、第2四半期、第3四半期と徐々に改善してきています。

実際、不具合を解消するためには一定の期間、ベンダーのリソースを確保する必要がありました。また、安全面を考慮したうえでITコストをかけていた側面もありました。

ただし、トラブルや不具合は徐々に解消されてきており、ITコストをかけずともオペレーションができるようになりつつあり、それに伴い運用コストが減少している状況です。

また、業務委託費の一部に関しては、集荷関連の項目があります。これについては、メディパルホールディングスとジョイントベンチャーで進めていますが、人材採用や物流費など、容易にコスト削減が進まない点があります。

現在も改善に取り組んでいますが、当初の計画どおりにはいかず、結果として固定費削減が目標を下回る結果となりました。

来年度も引き続き、売上の増加とあわせて、値上げについてもお客さまのご理解を得ながら進めていく予定です。また、固定費の削減についても、さまざまな施策を粛々と進めていく方針です。

質疑応答:NEUROの利益率と試薬・機器の影響について

質問者:IVD事業については今回、ミックスの悪化により売上の減少以上に利益が減少しているとのことでした。

NEUROがこれだけ増加しているのであれば、もう少し利益が出てもよいのではと感じました。一般的な試薬の利益率と比較して、NEUROの利益率はどのような状況なのかを、可能な範囲で教えてください。

CDMOの原料ビジネスと比較してかなり低い利益率となっているのか、それとも「ルミパルス」の機器を最初に導入する必要があり、その結果として低採算の機器が影響して利益率が薄まる要因となっているのかについても教えてください。

石川:NEUROは自社試薬ですので、利益率は高いほうですが、原料供給における原料と比較すると試薬の利益率は低くなっています。

また、NEUROについては、以前にも戦略としてご説明したとおり、弊社は特定の項目に絞るのではなく、幅広く対応しています。研究開発も含めて、多くの新しい、次のマーカーは何なのかというかたちで、さまざまなRUOを出しています。

したがって、試薬についてもボリュームの多い試薬は当然利益率が高く、逆にボリュームがあまり多くない試薬は、そこまで利益率が高くないという傾向があります。ただし、全体としては、自社試薬であるため利益率は高いものの、原料と比べると利益率は低いです。

質問者:補足資料では、海外での機器の出荷が昨年の状況と比べて純増分がかなり多いように見えますが、いかがでしょうか?

石川:機器については、基本的に欧米での販売が進んでいるNEURO試薬は、既存の機台を中心に使用いただいています。もちろん新しい機械の設置も進めていますが、基本的には既存の機台を使用するかたちで検査が進行していると認識しています。

質問者:つまり、それが足を引っ張ることはあまりないということですね?

石川:ご認識のとおりです。

記事提供: ![]()