2026年2月12日に発表された、株式会社電通総研2025年12月期決算説明の内容を書き起こしでお伝えします。

目次

大金慎一氏:取締役の⼤⾦です。本⽇はお忙しい中、ご参加いただき、誠にありがとうございます。

2025年12⽉期の決算および2026年度業績予想について、説明します。

業績サマリ

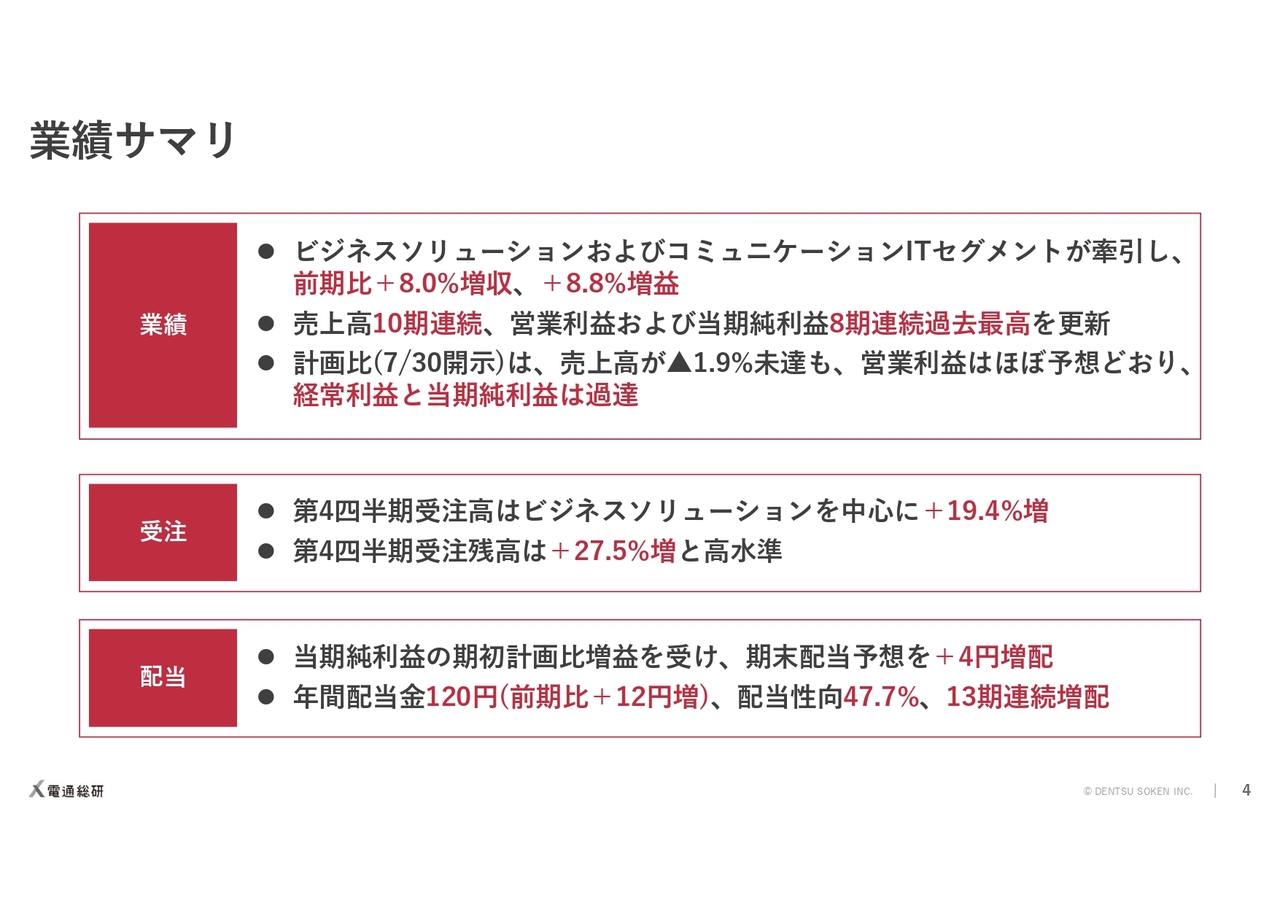

当期の業績サマリです。ビジネスソリューションおよびコミュニケーションITセグメントが牽引し、売上⾼は8.0パーセントの増収、営業利益は8.8パーセントの増益となりました。経常利益、当期純利益も増益となった結果、売上⾼は10期連続、営業利益および当期純利益は8期連続で過去最⾼を更新しました。

7月30日に公表した修正予想との⽐較では、売上⾼が製造ソリューションの伸び悩み等により未達となりましたが、売上総利益率の改善と販管費の抑制により、営業利益はほぼ予想どおりの⽔準を確保し、経常利益と当期純利益は計画を上回って着地しています。

受注⾯では、第4四半期の受注⾼がビジネスソリューションを中⼼に19.4パーセント増、受注残⾼も27.5パーセント増と、好調に推移しています。当期純利益の期初計画⽐増益を受け、期末配当を期初予想から4円増配を予定します。これにより、年間配当は前期⽐12円増の120円、配当性向は47.7パーセント、13期連続の増配となります。

連結業績

連結のPLです。

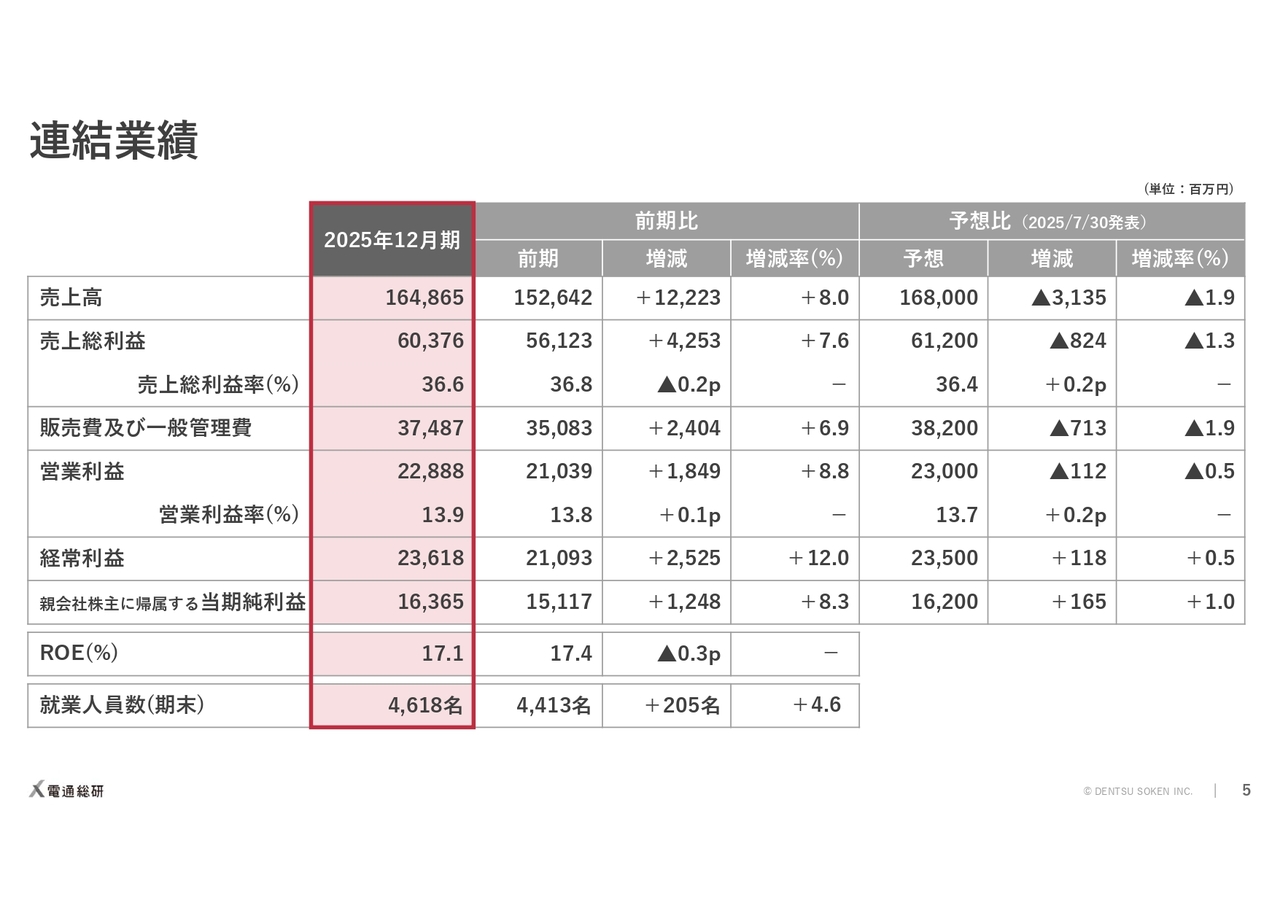

売上⾼は1,648億円、前期に⽐べ122億円、8.0パーセントの増収となりましたが、修正予想⽐では31億円の未達となりました。

営業利益は228億円、前期に⽐べ18億円、8.8パーセントの増益となりました。修正予想⽐についても、下期を中⼼とした売総率の向上やコストコントロールにより、ほぼ予想どおりに着地しています。

ROEは17.1パーセントと、前期⽐0.3ポイント低下しましたが、資本コストを⼤きく上回る⾼い⽔準を維持できています。

就業⼈員数は、前期⽐4.6パーセントの増加となりました。計画を下回りましたが、ここ数年で採⽤してきた若⼿社員の戦⼒化が進んでおり、事業運営上の制約は⽣じていません。

既存⼈材の成⻑と稼働の最適化を優先し、稼働状況を踏まえて採⽤を厳選した結果の数字と考えています。

営業利益の増減要因【前期⽐】

営業利益の増減要因です。まず前期との⽐較です。

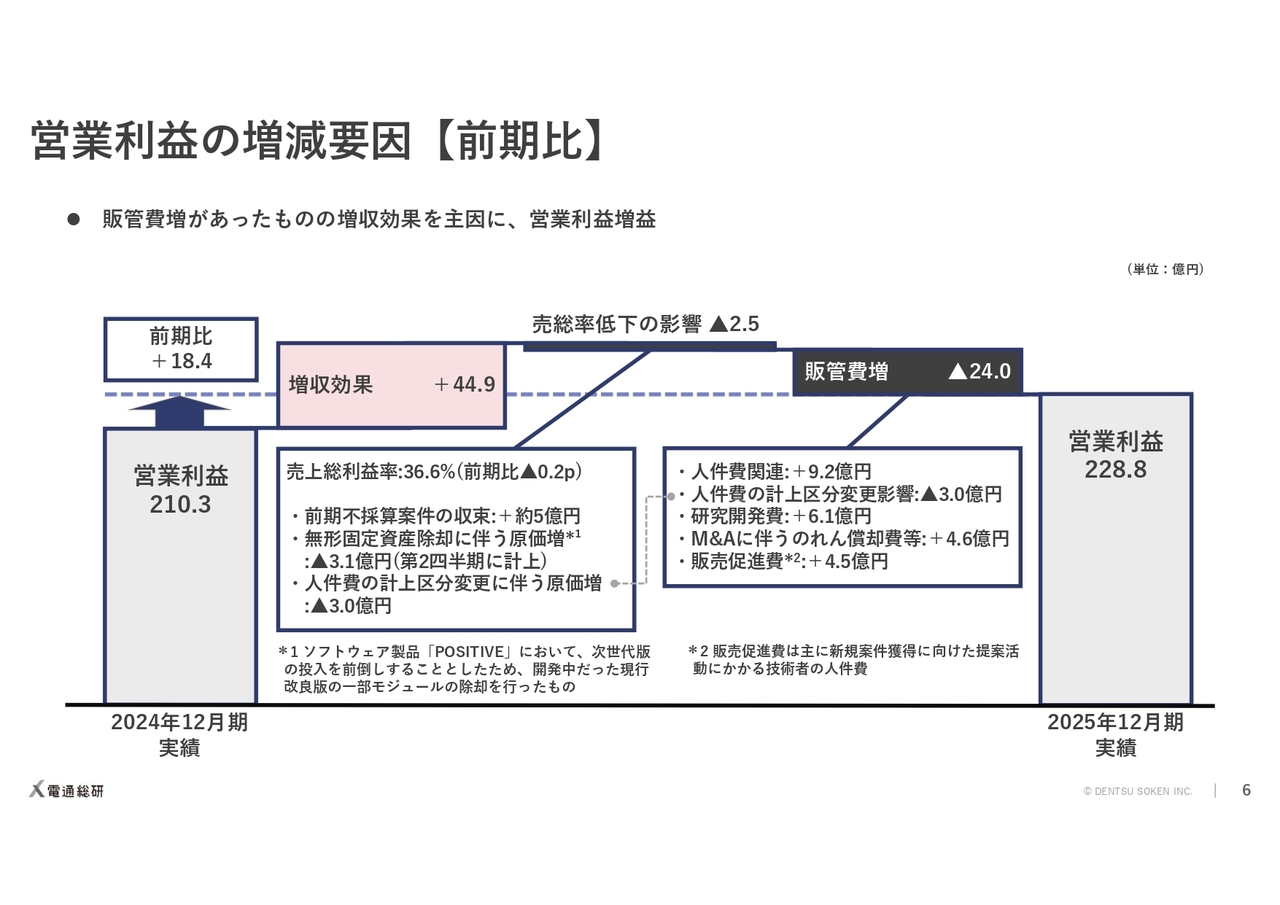

⼀番左、前期の営業利益210億3千万円に対し、⼀番右、当期は228億8千万円と、18.4億円の増益となりました。その増益の内訳は、増収効果で44.9億円のプラス、売総率低下の影響で2.5億円のマイナス、販管費増加の影響で24億円のマイナスです。

売総率は36.6パーセントと、前期⽐で0.2ポイント低下しました。不採算案件の収束があったものの、ソフトウェア製品「POSITIVE」の開発計画⾒直しやミツエーリンクスでの⼈件費の計上区分変更による原価増があり、売総率の低下につながりました。

販管費は24億円増加しており、⼈員数の拡⼤に伴う⼈件費、研究開発費、M&Aに伴うのれん償却費、販売促進費などの増加によるものです。

営業利益の増減要因【予想⽐】

営業利益の増減要因の予想⽐です。修正予想からの変動を説明します。

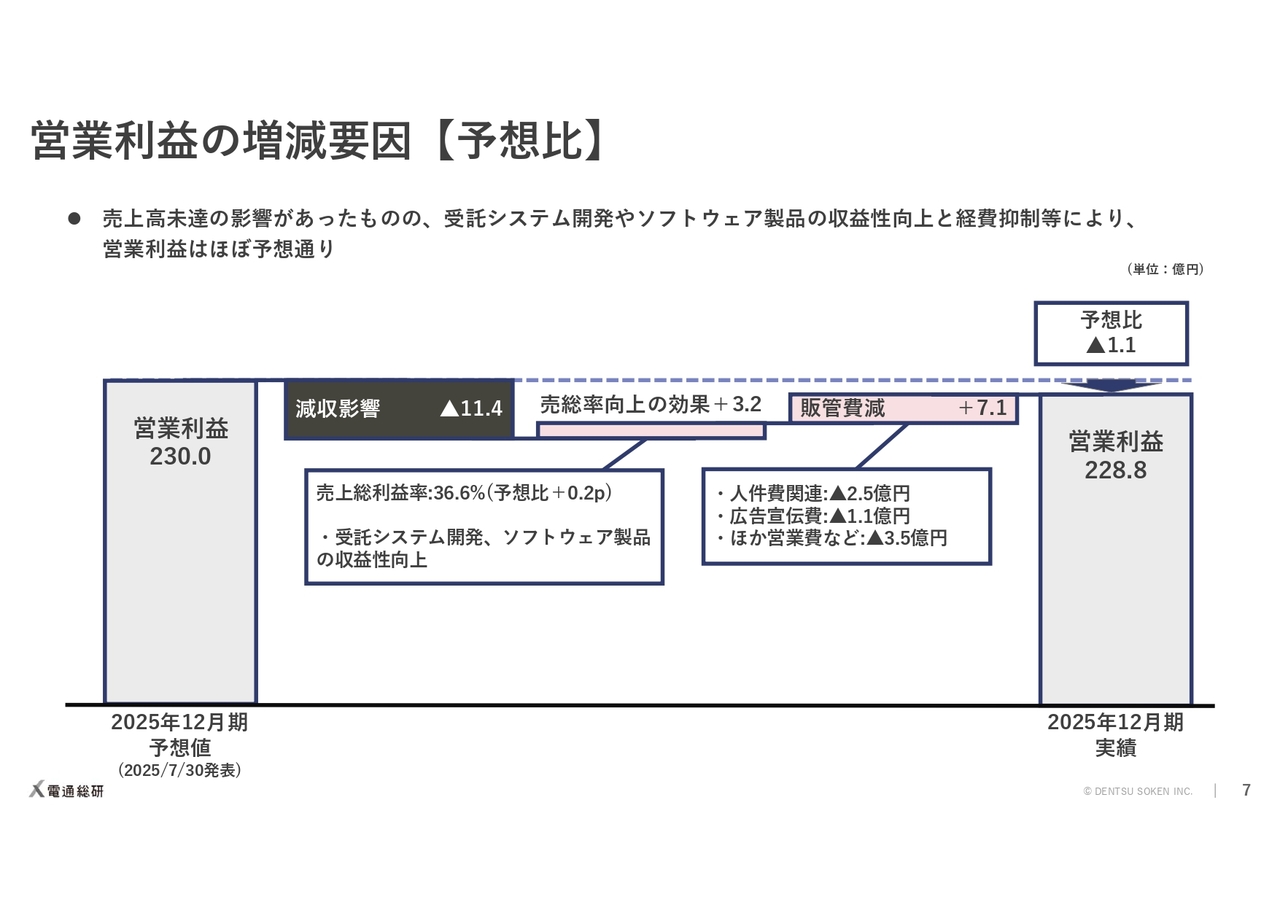

営業利益230億円の予想に対して、実績は1.1億円の未達となりました。その内訳は、減収影響で11.4億円のマイナス、売上総利益率向上の効果で3.2億円のプラス、販管費減少の影響により7億円のプラスです。

売総率は、受託システム開発やソフトウェア製品での収益性が向上したことにより、改善しました。

販管費の減少は、⼈員数が計画を下回ったことによる⼈件費関連の減少に加え、広告宣伝費や営業費の抑制などにより、約7億円の減少となりました。

下期を中⼼とした収益性改善とコストコントロールにより、営業利益は、ほぼ予想どおりの⽔準を確保しています。

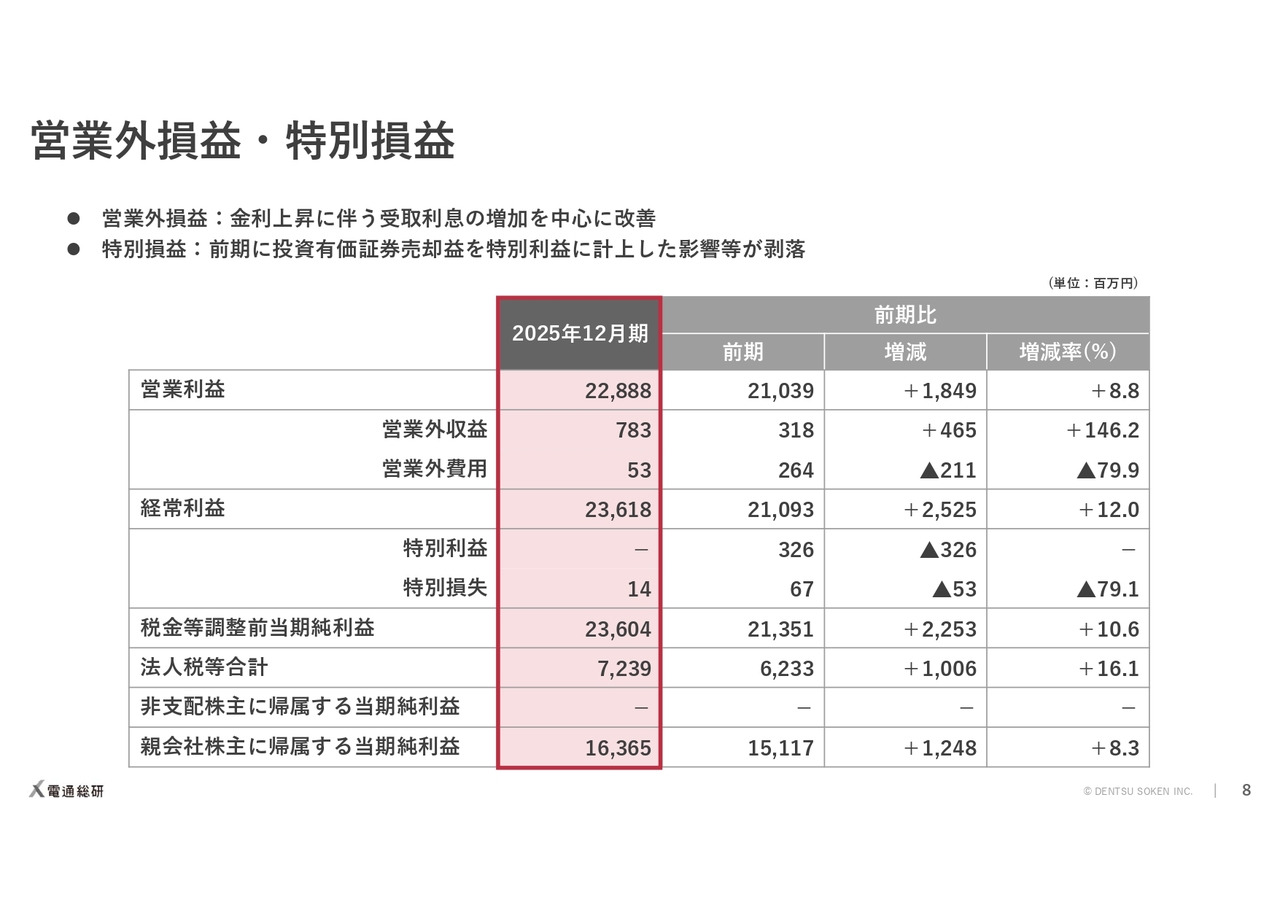

営業外損益・特別損益

営業利益から下の項⽬です。上期に続いて、受取利息を中⼼に営業外損益が改善しています。

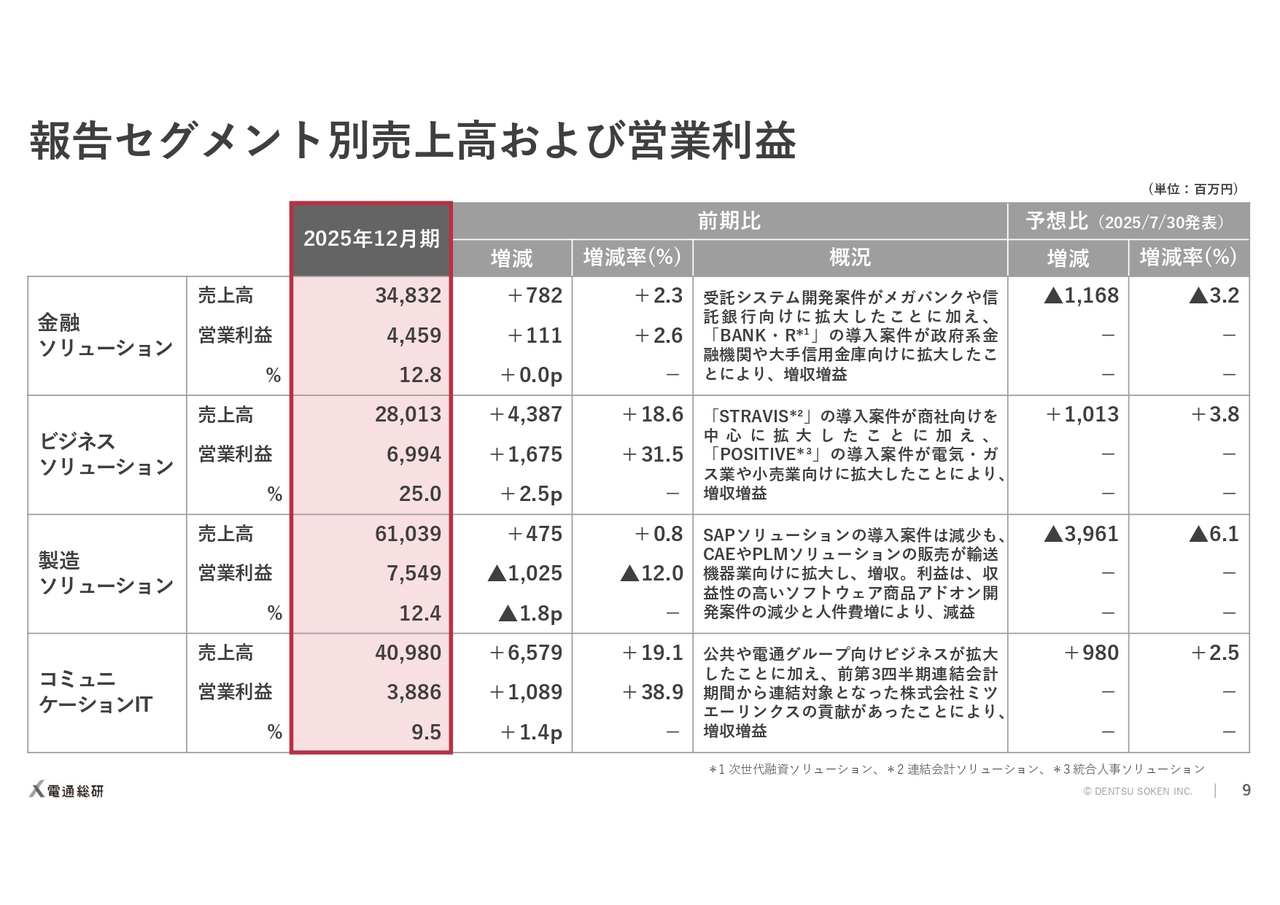

報告セグメント別売上⾼および営業利益

セグメント別の状況です。

⾦融ソリューションは、⾦利環境の変化を契機に、⾦融機関の業務⾼度化・競争⼒強化に向けたIT投資が回復基調にあり、当社の⾦融向けビジネスも改善しています。受託システム開発案件がメガバンクや信託銀⾏向けに拡⼤したことに加え、「BANK・R」の導⼊案件が政府系⾦融機関や⼤⼿信⽤⾦庫向けに拡⼤したことにより、増収増益となりました。

ビジネスソリューションは、「STRAVIS」の導⼊案件が商社向けを中⼼に拡⼤したことに加え、「POSITIVE」の導⼊案件が電気・ガス業や⼩売業向けに拡⼤したことにより、⼤幅な増収増益となりました。

製造ソリューションは、SAP関連が減少したものの、CAEやPLMの販売が輸送機器業向けに拡⼤し、増収となりました。⼀⽅、利益は、収益性の⾼いソフトウェア商品の開発案件が減少したことに加え、⼈件費が増加したことにより、減益となりました。

コミュニケーションITは、公共や電通グループ向けが拡⼤したことに加え、前期に買収したミツエーリンクスの貢献があったことにより、増収増益となりました。

右側に、売上⾼について、修正予想との⽐較を記載しています。ビジネスソリューションとコミュニケーションITは計画を過達、⾦融ソリューションと製造ソリューションが計画を下回りました。

⾦融ソリューションは第2四半期から⼿応えを感じられる状況で、第4四半期で売上も⼤きく伸ばしましたが、通期計画には届きませんでした。

製造ソリューションはSAPの弱さが想定以上に⻑引いたことに加え、半導体出荷停⽌などの影響で、⼀部顧客で投資抑制が⾒られたことなどから、厳しい状況で推移しました。

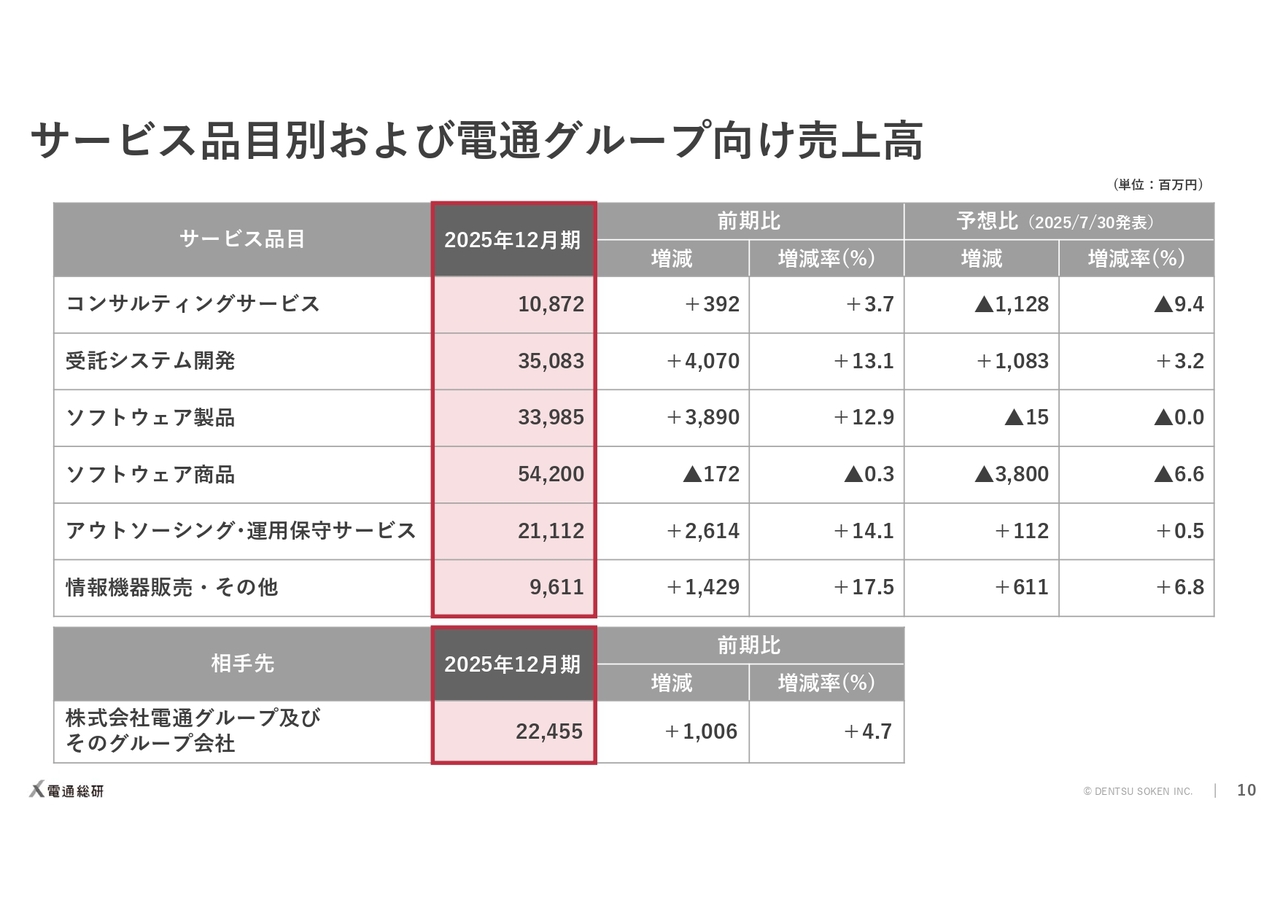

サービス品⽬別および電通グループ向け売上⾼

サービス品⽬別と電通グループ向けの売上⾼です。

受託システム開発、ソフトウェア製品、アウトソーシング、情報機器が2桁成⻑と⼤きく拡⼤しました。⼀⽅で、コンサルティングサービスとソフトウェア商品は弱い結果となり、予想⽐も⼤きく下回りました。

コンサルティングサービスについては、輸送機器業向けを中⼼に、⼀部顧客の投資抑制が影響しました。ソフトウェア商品については、⼤型案件の収束影響があったOracleやSAPが下期も弱く推移したことに加え、エンジニアリング領域も期待を下回りました。

電通グループおよびそのグループ会社向けの売上⾼については、特に電通グループ向けビジネスが拡⼤したことにより、増収となりました。

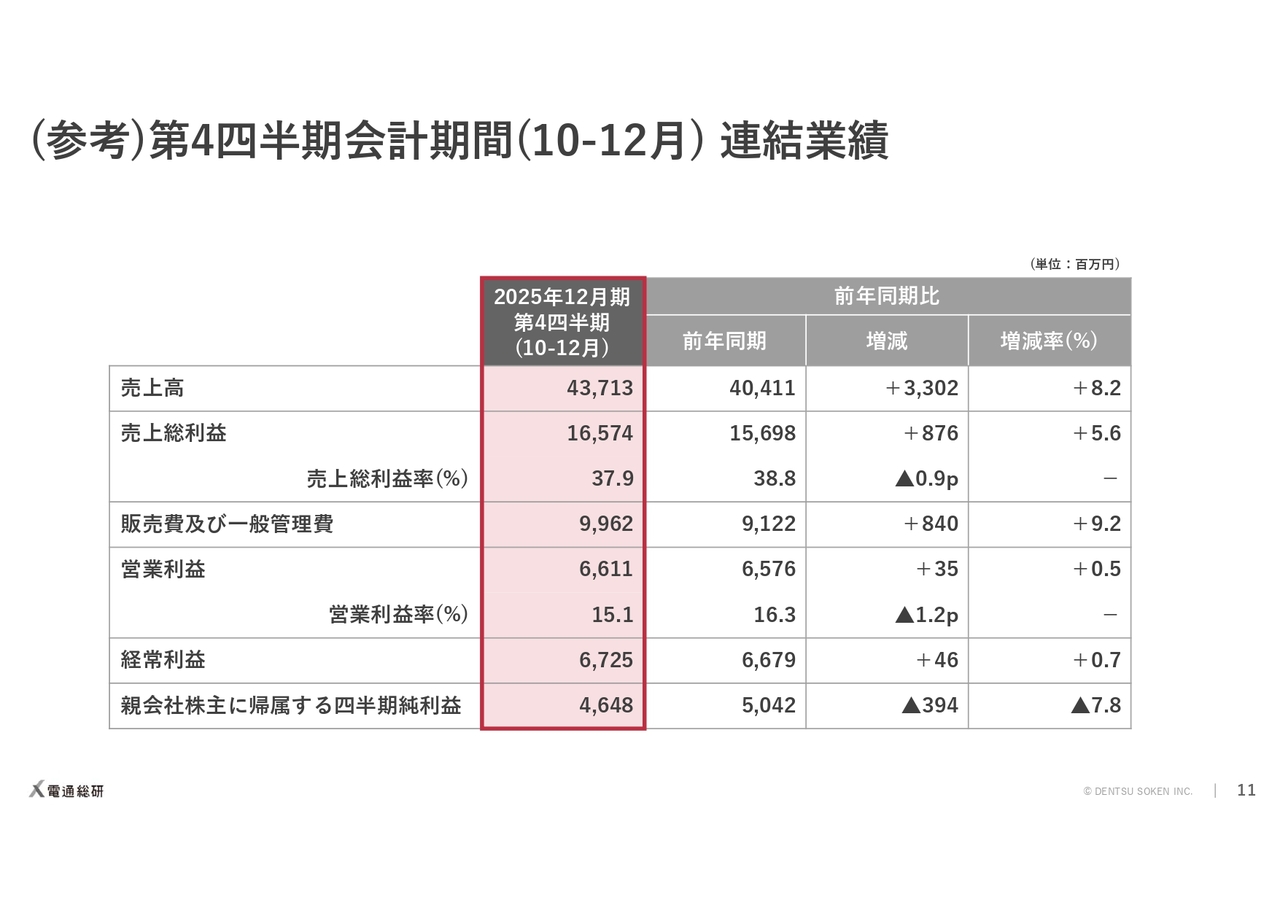

(参考)第4四半期会計期間(10-12⽉) 連結業績

第4四半期、直近3ヶ⽉の連結業績です。

売上⾼は8.2パーセントの増収、営業利益は0.5パーセントの増益です。

売上⾼の増収率は、第3四半期から⼀段上昇しています。

利益については、売総率、営業利益率ともに⾼い⽔準ではあったものの、前年同期の利益率が過去最⾼であったため、それぞれ0.9ポイント、1.2ポイント低下となりました。

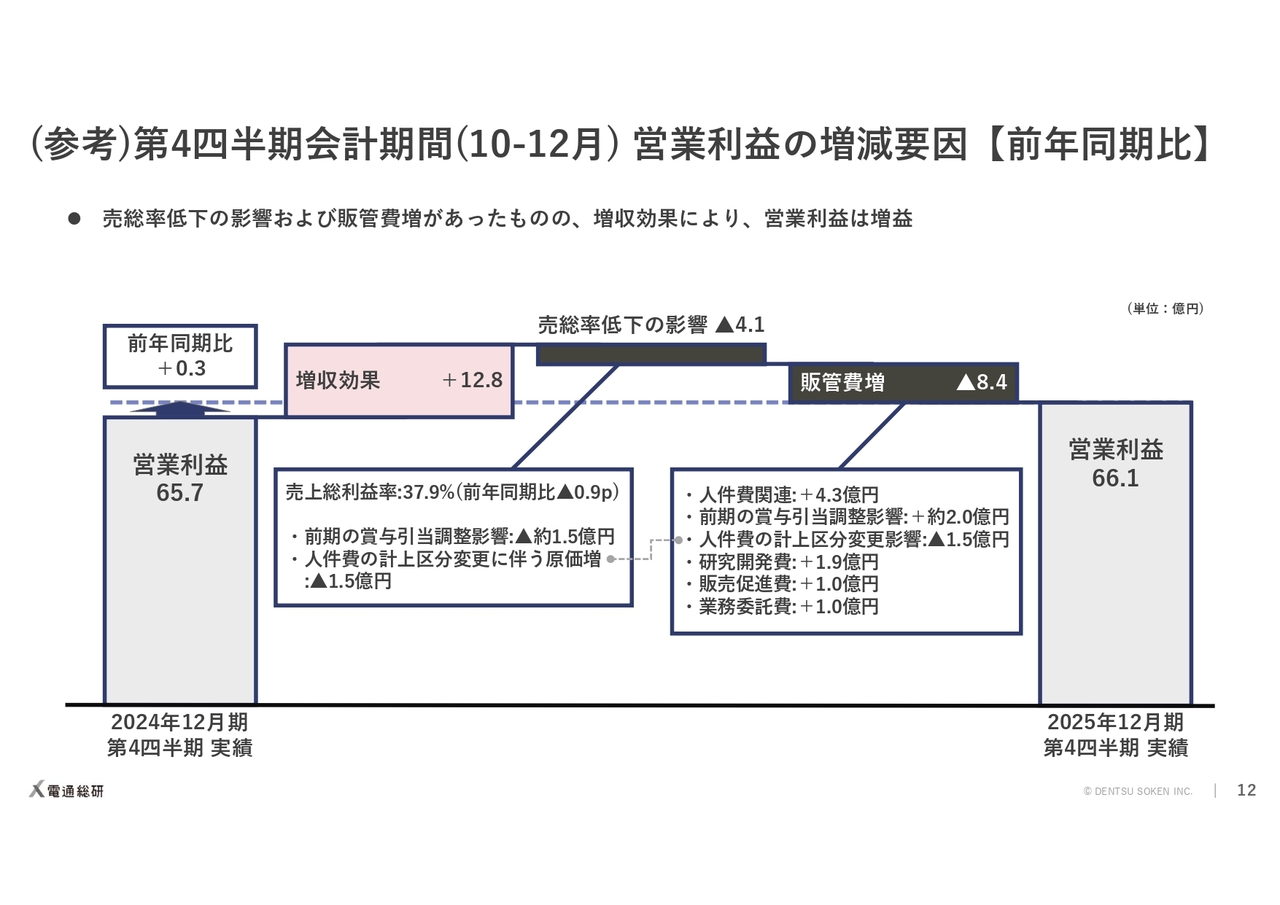

(参考)第4四半期会計期間(10-12⽉) 営業利益の増減要因【前年同期⽐】

第4四半期の営業利益の増減要因です。

前年第4四半期の営業利益65億7,000万円に対し、当第4四半期は66億1,000万円と、0.3億円の増益となりました。

その増益の内訳は、増収効果が12.8億円のプラス、売上総利益率低下の影響が4億円のマイナス、販管費増の影響が8億円のマイナスです。

売総率の低下は、原価中⼈件費が増加したためです。この増加要因は2点あり、1点⽬は、前第4四半期は賞与引当調整が発⽣し、⼈件費負担が低くなっていましたが、当期はその影響が剥落したことによるものです。2点⽬は、ミツエーリンクスの⼈件費を販管費から原価に区分変更したことに伴い、原価が増加したことによるものです。

販管費の増加は、⼈員数の拡⼤に伴う⼈件費、研究開発費などの増加によるものです。前期の賞与引当調整は販管費増にも影響しています。

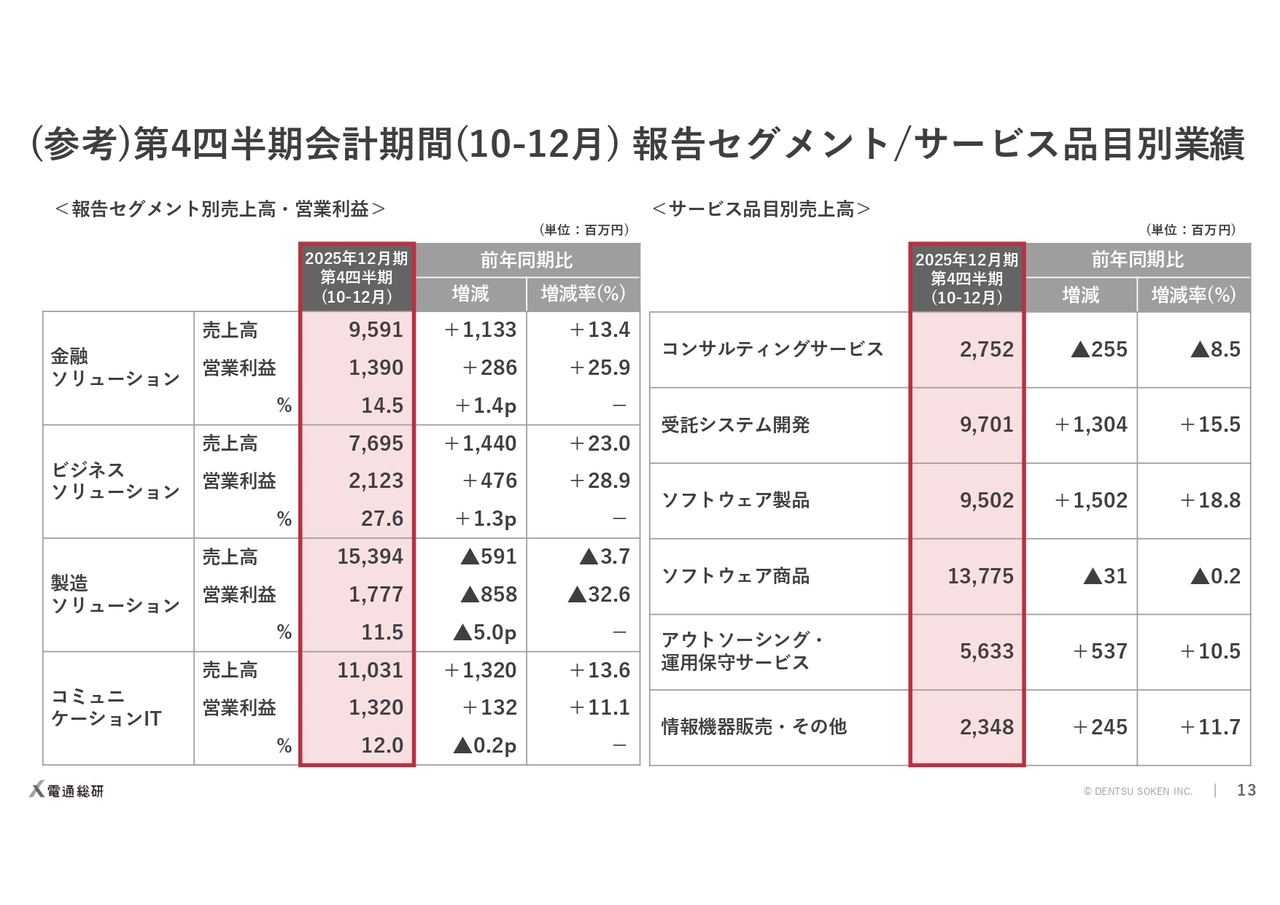

(参考)第4四半期会計期間(10-12⽉) 報告セグメント/サービス品⽬別業績

第4四半期の報告セグメント別とサービス品⽬別の業績です。

左側が報告セグメント別です。製造ソリューションを除く3セグメントで増収増益となりました。製造ソリューションは、SAPの反動減の影響が継続したことに加え、新規案件が不⾜したことにより、減収減益となりました。

右側がサービス品⽬別です。第3四半期に続き、受託システム開発とソフトウェア製品で、売上が⼤きく拡⼤しています。

業種別売上⾼

業種別の売上⾼は、ご覧のとおりです。

⼀番下の流通業・その他がもっとも伸⻑しました。「STRAVIS」「POSITIVE」等が商社や⼩売り向けに拡⼤したことによるものです。

電気・精密機器、機械の減収については、前期に売上貢献したSAPやPLMの案件が⼀段落したことによるものです。製造業全体で⾒ると緩やかな推移となりました。

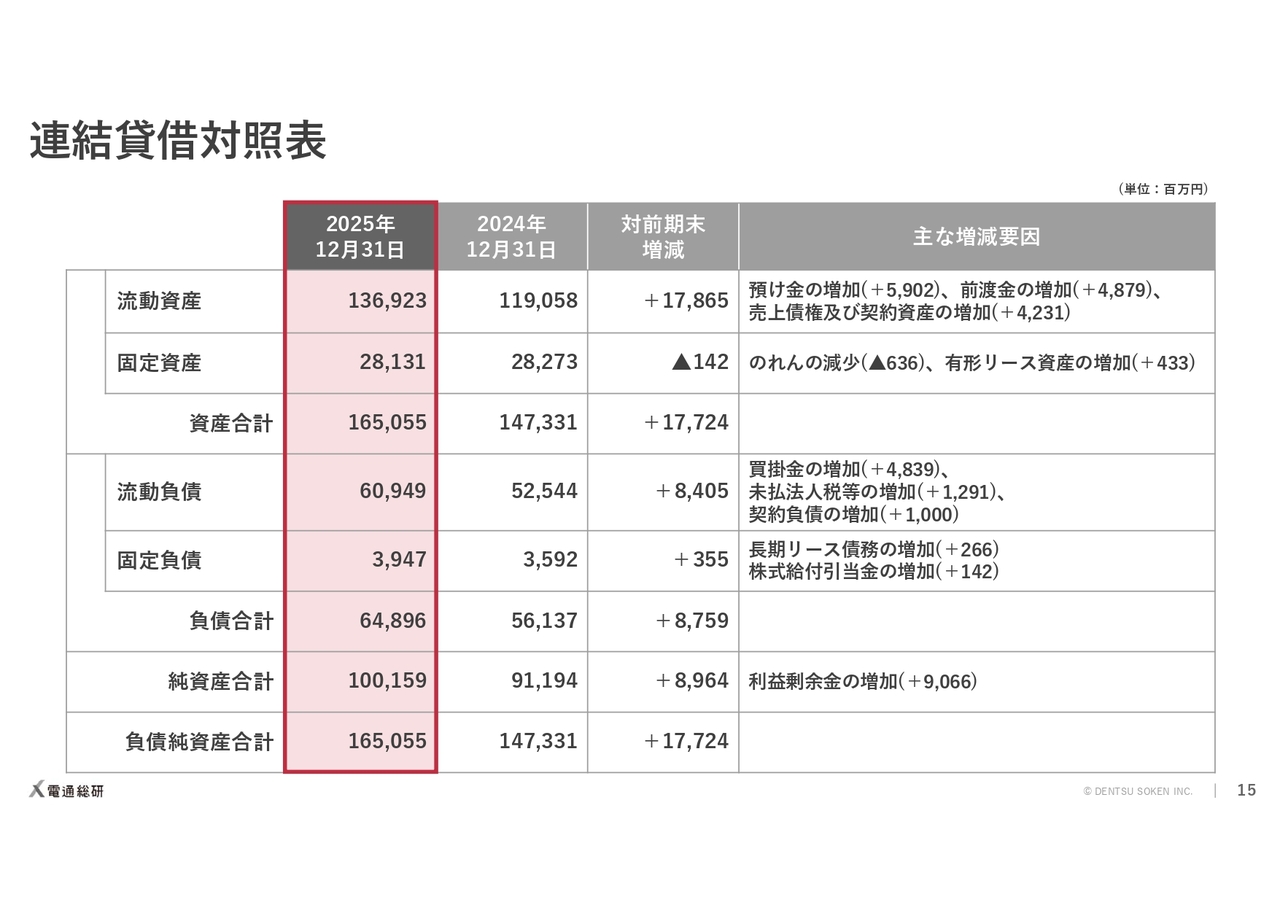

連結貸借対照表

貸借対照表はご覧のとおりです。

顧客向けソフトウェア商品のサブスクリプション契約の受注などにより、流動資産と流動負債が⼤幅に増加しています。

その他の詳細の説明は割愛します。

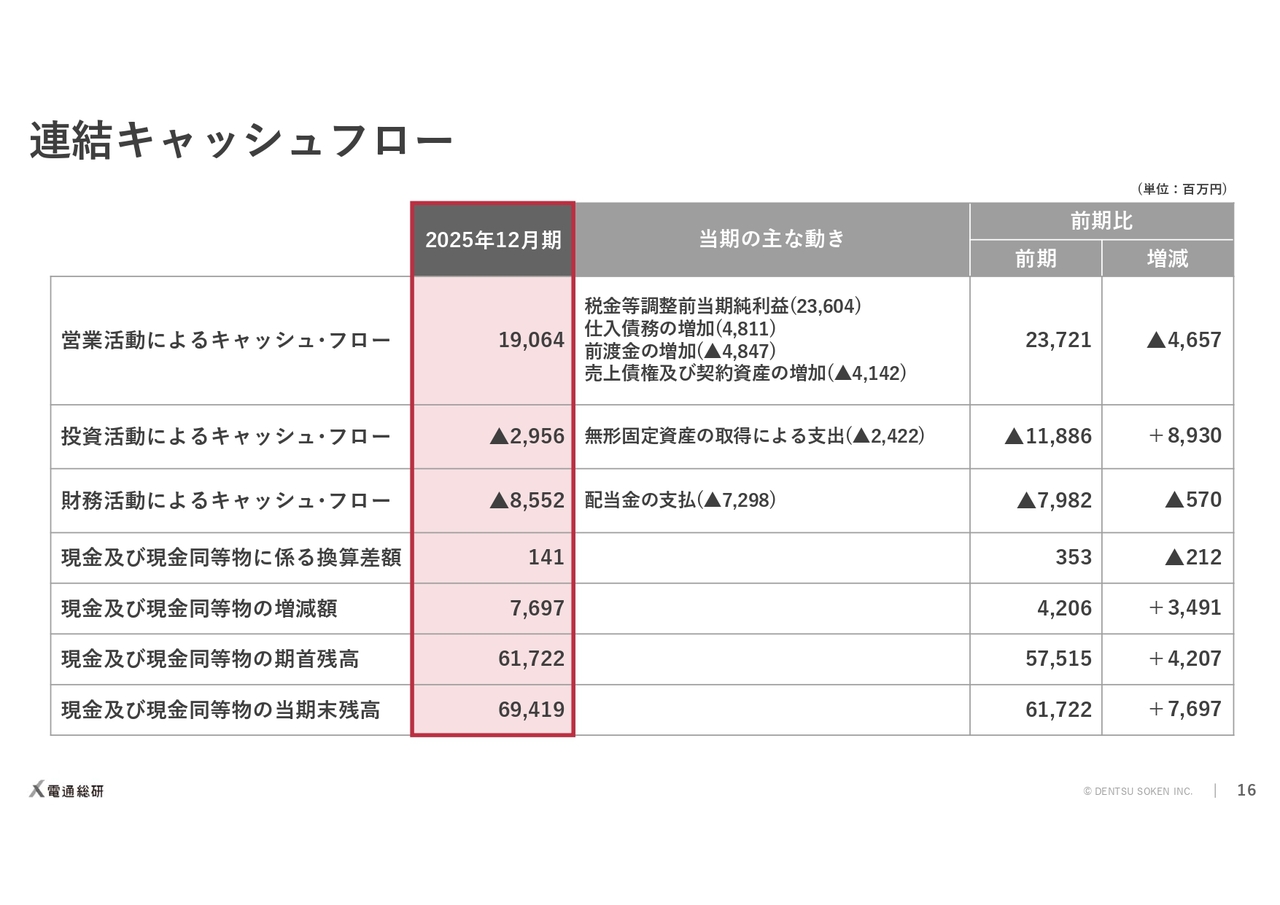

連結キャッシュフロー

キャッシュフローはご覧のとおりです。前期から76億円キャッシュを増やし、期末残⾼は694億円となりました。

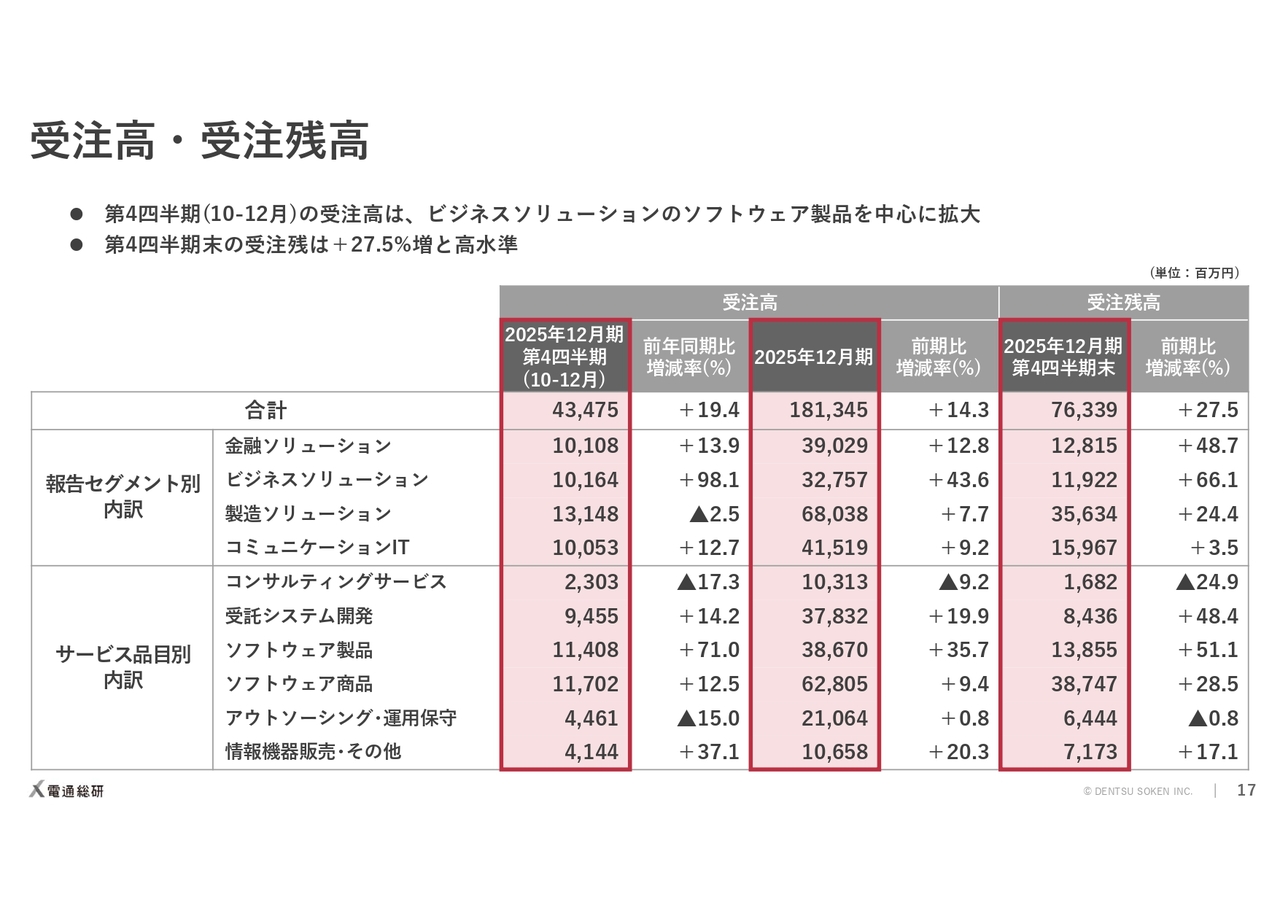

受注⾼・受注残⾼

受注⾼と受注残⾼です。

スライド⾚枠は、左から直近3ヶ⽉の受注⾼、通期の受注⾼、12⽉末の受注残⾼です。

⼀番上、合計の欄に記載のとおり、直近3ヶ⽉の受注⾼は、ビジネスソリューションのソフトウェア製品を中⼼に拡⼤し、前年同期⽐19.4パーセントの増加、通期で14.3パーセントの増加となりました。

第4四半期末の受注残⾼についても、ビジネスソリューションに加え、⾦融ソリューションと製造ソリューションについても⾼く積み上がり、全体として27.5パーセントの増加となりました。2026年度に向けてかなり良好な状況となっています。

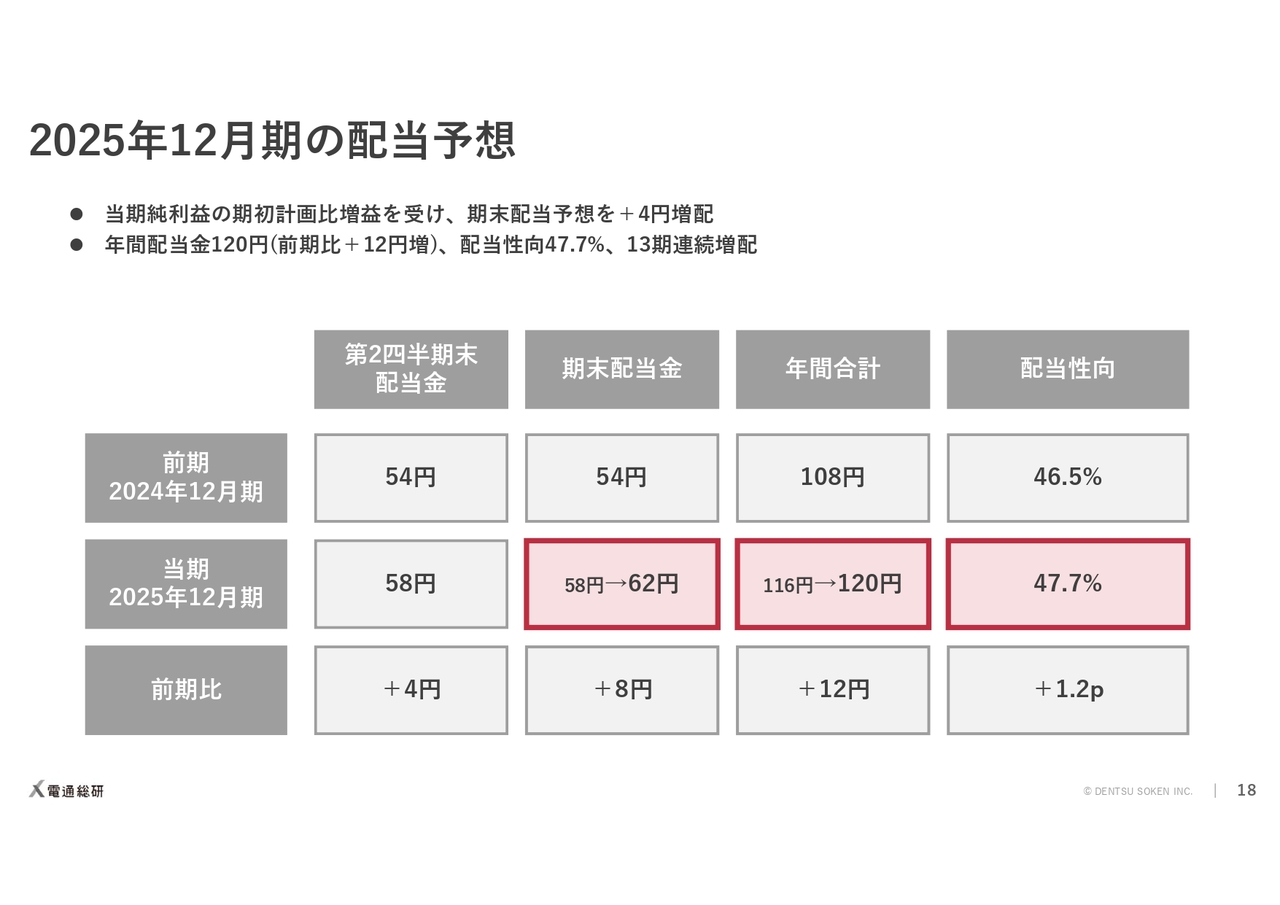

2025年12⽉期の配当予想

2025年12⽉期の配当予想についてです。

当期純利益が期初計画を上回る結果となったのを受け、期末配当予想を4円増配し、1株当たり62円とします。

すでに実施済みの中間配当⾦とあわせると、年間配当⾦は前期⽐12円増の1株当たり120円、連結配当性向は47.7パーセントとなり、13期連続の増配となる予定です。

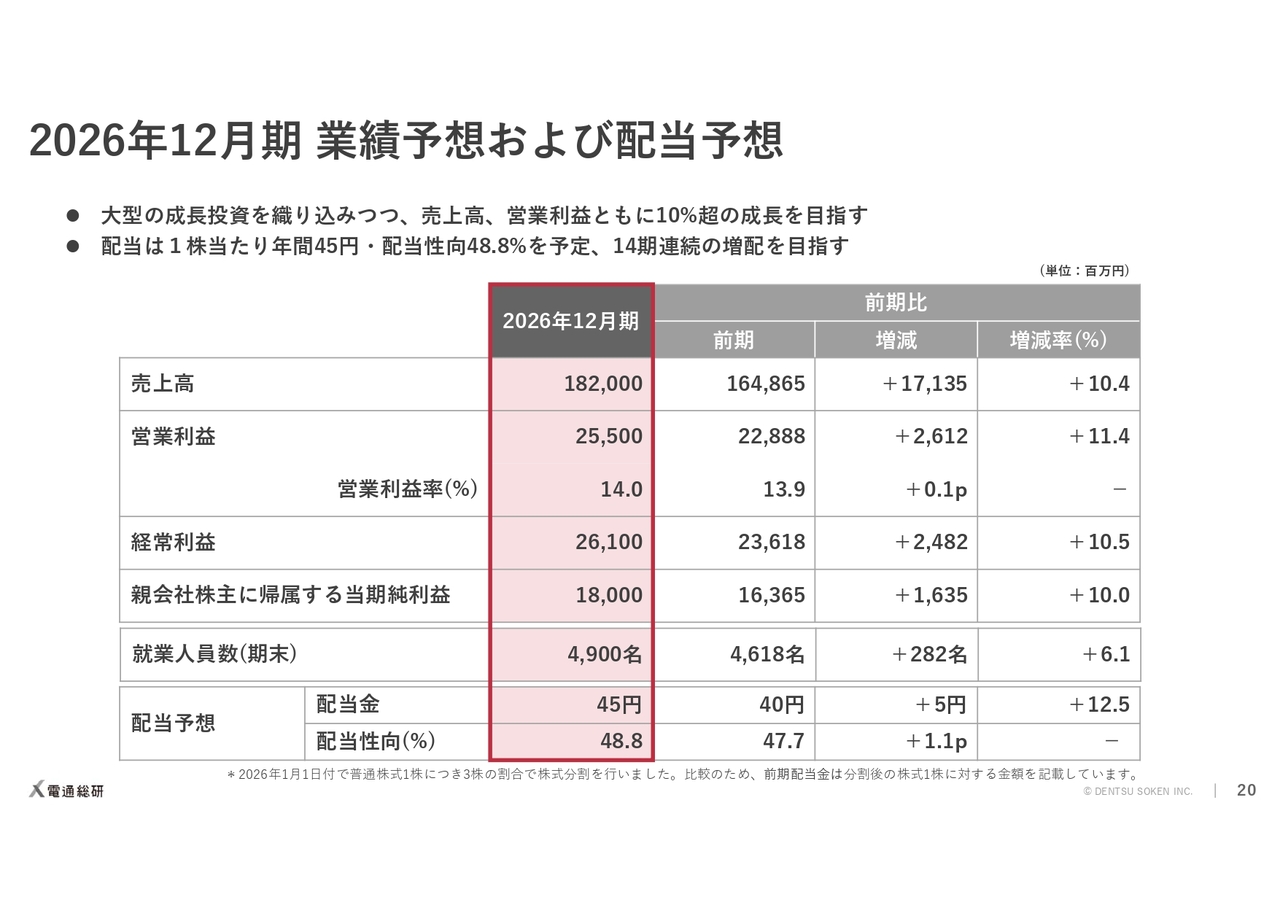

2026年12⽉期 業績予想および配当予想

2026年12⽉期の業績予想、および配当予想です。

当期は、売上⾼1,820億円、営業利益255億円、経常利益261億円、親会社株主に帰属する当期純利益180億円を予想します。

当社独⾃のソリューションやサービスを⽣み出すための⼤型投資を実⾏しつつ、売上⾼、営業利益ともに10パーセント超の成⻑を⽬指す1年と位置づけています。

⼈員数は優れた⼈材の厳選採⽤を継続しつつ、6.1パーセント増の計画とします。

当社は2026年1⽉1⽇に株式分割を実施しました。今期の配当予想は、分割後の株式1株に対し、年間配当⾦45円とします。前期に⽐べ、分割後株式ベースで1株当たり5円の増配となり、連結配当性向は48.8パーセントとなる⾒込みです。

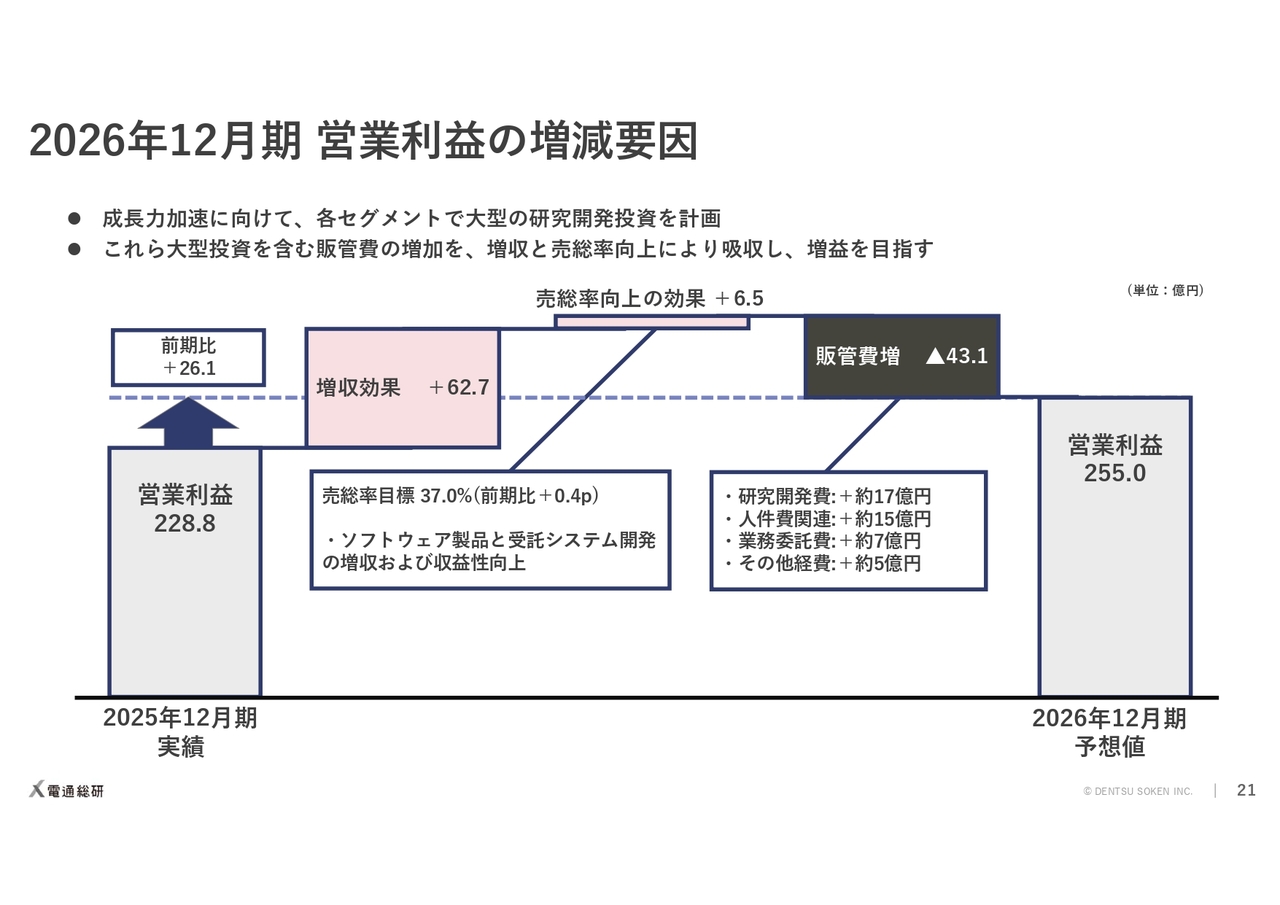

2026年12⽉期 営業利益の増減要因

営業利益の増減要因です。今期は、前期⽐で約26.1億円の増益を⽬指します。

増減の内訳は、増収効果で約62.7億円のプラス、売総率向上の効果で6.5億円のプラス、販管費増加の影響が43.1億円のマイナスです。

売総率は、ソフトウェア製品と受託システム開発の増収と収益性向上により、前期⽐0.4ポイント向上させ、37.0パーセントを⽬指します。

販管費は、研究開発費や⼈件費・採⽤費、業務委託費を中⼼に増やす計画です。

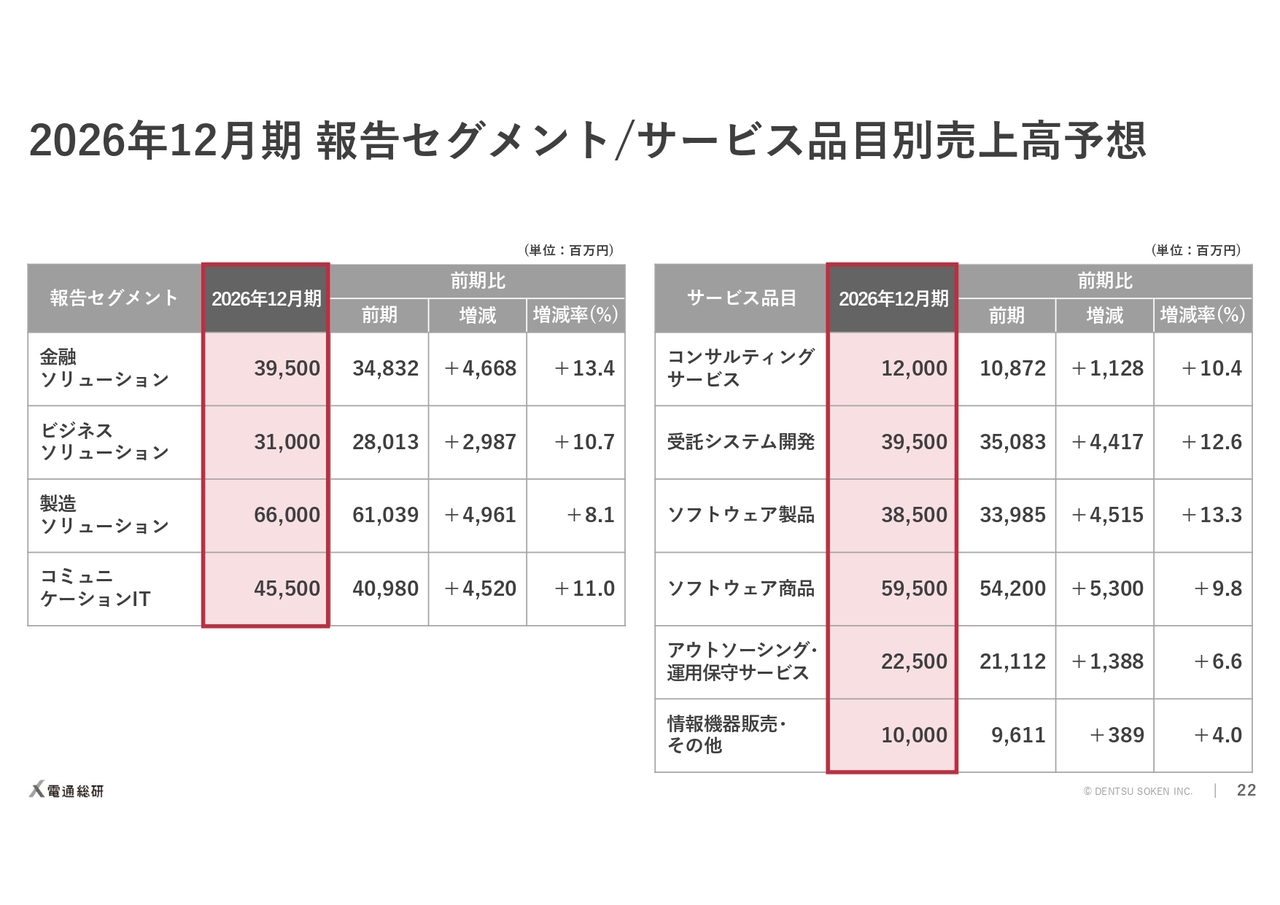

2026年12⽉期 報告セグメント/サービス品⽬別売上⾼予想

セグメント別およびサービス品⽬別の予想はご覧のとおりです。

セグメント別には、前期好調だったビジネスソリューションとコミュニケーションITの安定成⻑に加え、⾦融ソリューションの完全回復を期待しています。

製造ソリューションは、上期中は前期の弱さがやや残るものと考えていますが、通期では、全セグメントで増収増益を⽬指していきます。

サービス品⽬別には、ビジネスソリューションでのソフトウェア製品、⾦融ソリューションでの受託システム開発を中⼼に、全サービス品⽬を伸⻑させていく計画です。

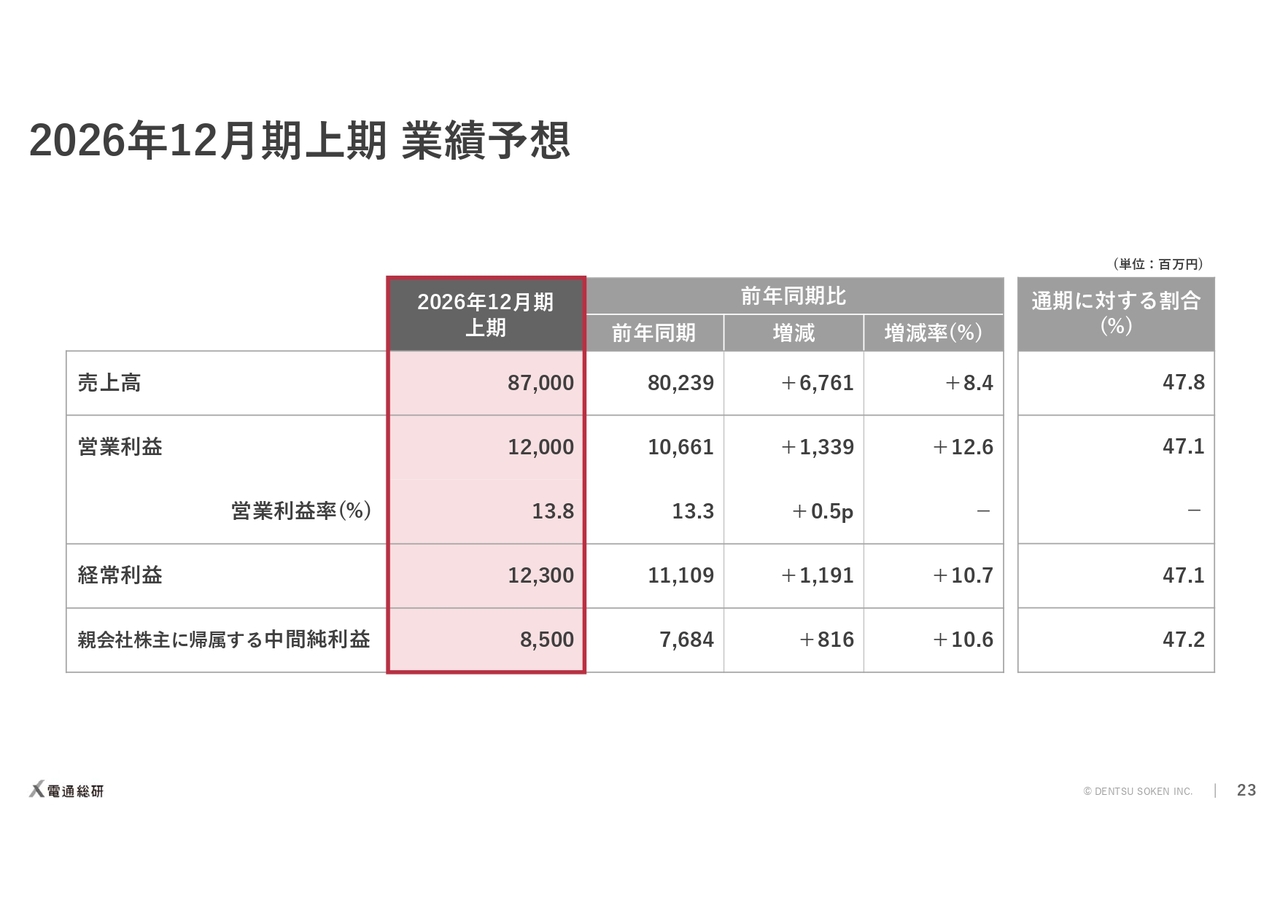

2026年12⽉期上期 業績予想

上期の業績予想です。上期は、売上⾼870億円、営業利益120億円を⾒込んでいます。

通期に対する割合は、売上⾼47.8パーセント、営業利益47.1パーセントの設定です。製造ソリューションが上期は弱く推移することを考慮し、例年よりやや保守的な進捗率としています。

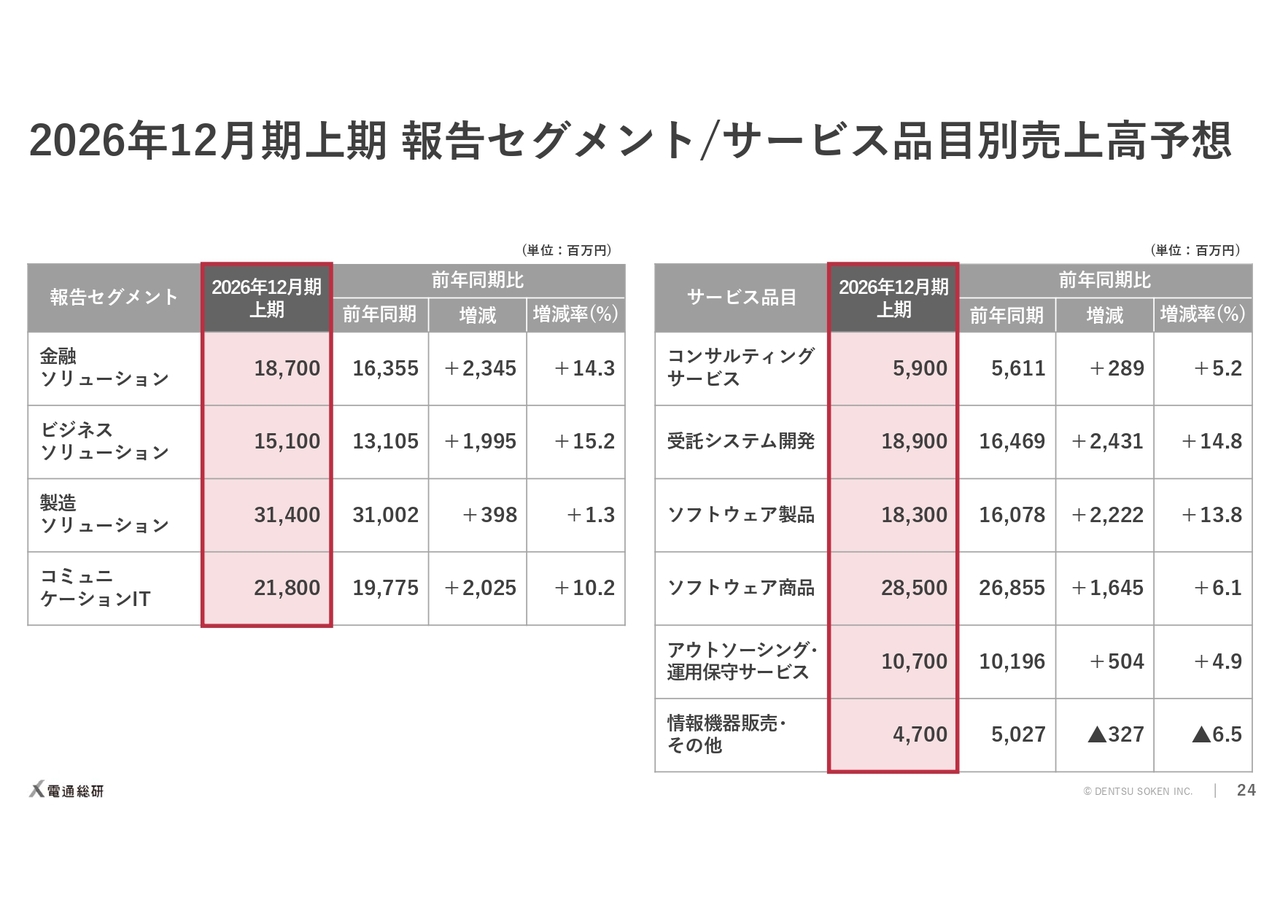

2026年12⽉期上期 報告セグメント/サービス品⽬別売上⾼予想

上期のセグメント別およびサービス品⽬別の予想はご覧のとおりです。

以上で私からの説明を終わります。ありがとうございました。

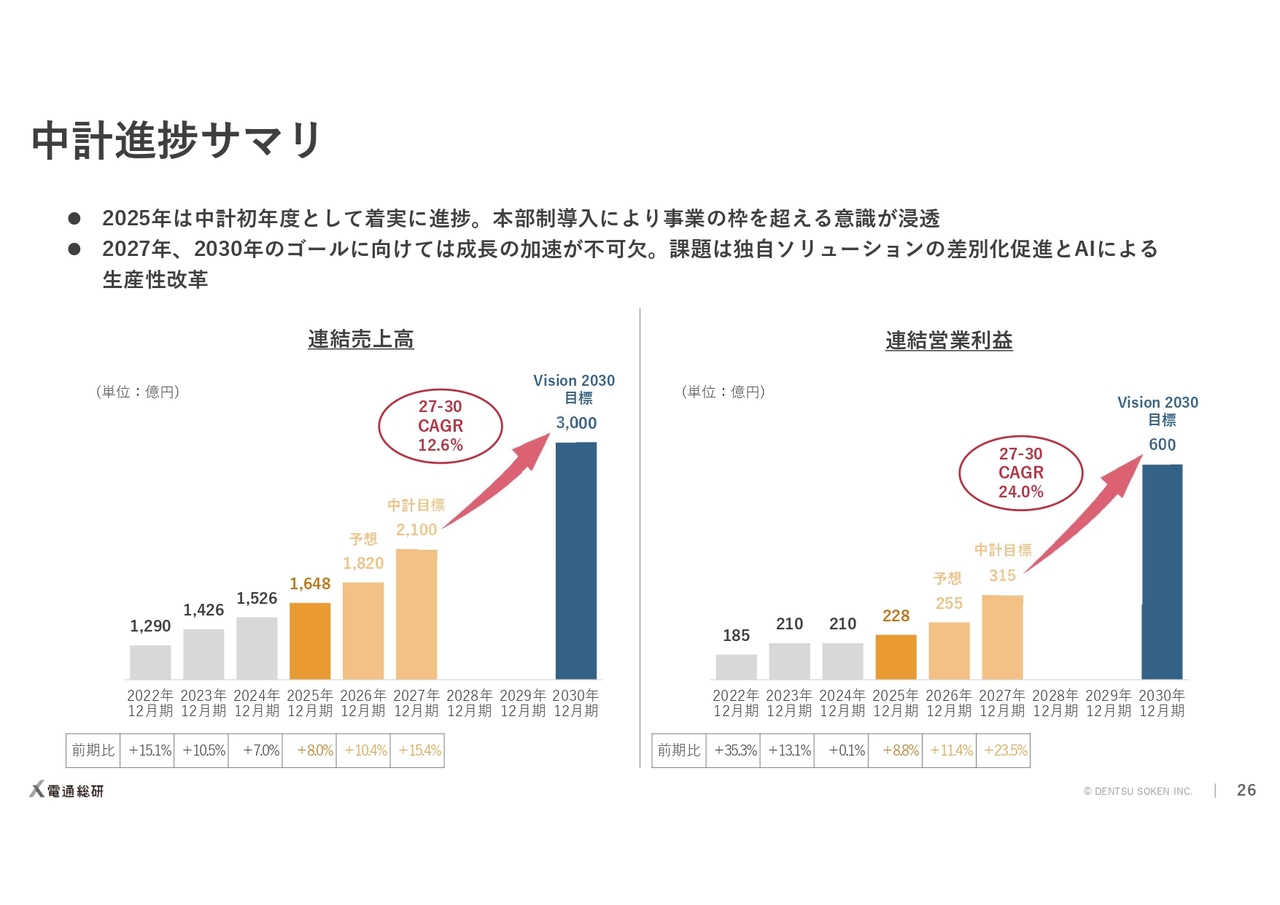

中計進捗サマリ

岩本浩久氏:代表取締役社長の岩本です。ここからは、中期経営計画の進捗について、ご説明します。

2025年は、中期経営計画の初年度として、期初の計画には届きませんでしたが、成⻑路線に着実に回帰できたと評価しています。

創⽴以来続いた事業部制を廃⽌し、営業と技術それぞれを⼀体化する本部制に移⾏したことで、全社を挙げて顧客に何を提供していくべきか、どこにリソースを優先的に配置すべきか、などの意識が社員に浸透し、事業展開に拡がりが出てきたと感じています。

⼀⽅で、グラフからもおわかりのとおり、2027年の中計⽬標、そしてVision 2030で掲げる2030年のゴールを達成するには、さらに成⻑⼒を⾼める必要があります。

やるべきことは沢⼭あり、一つひとつ丁寧に実践していきますが、今なにより重要なのは、独⾃ソリューションのさらなる差別化と、AIを活⽤した⽣産性改⾰、この2点に集約されると考えています。

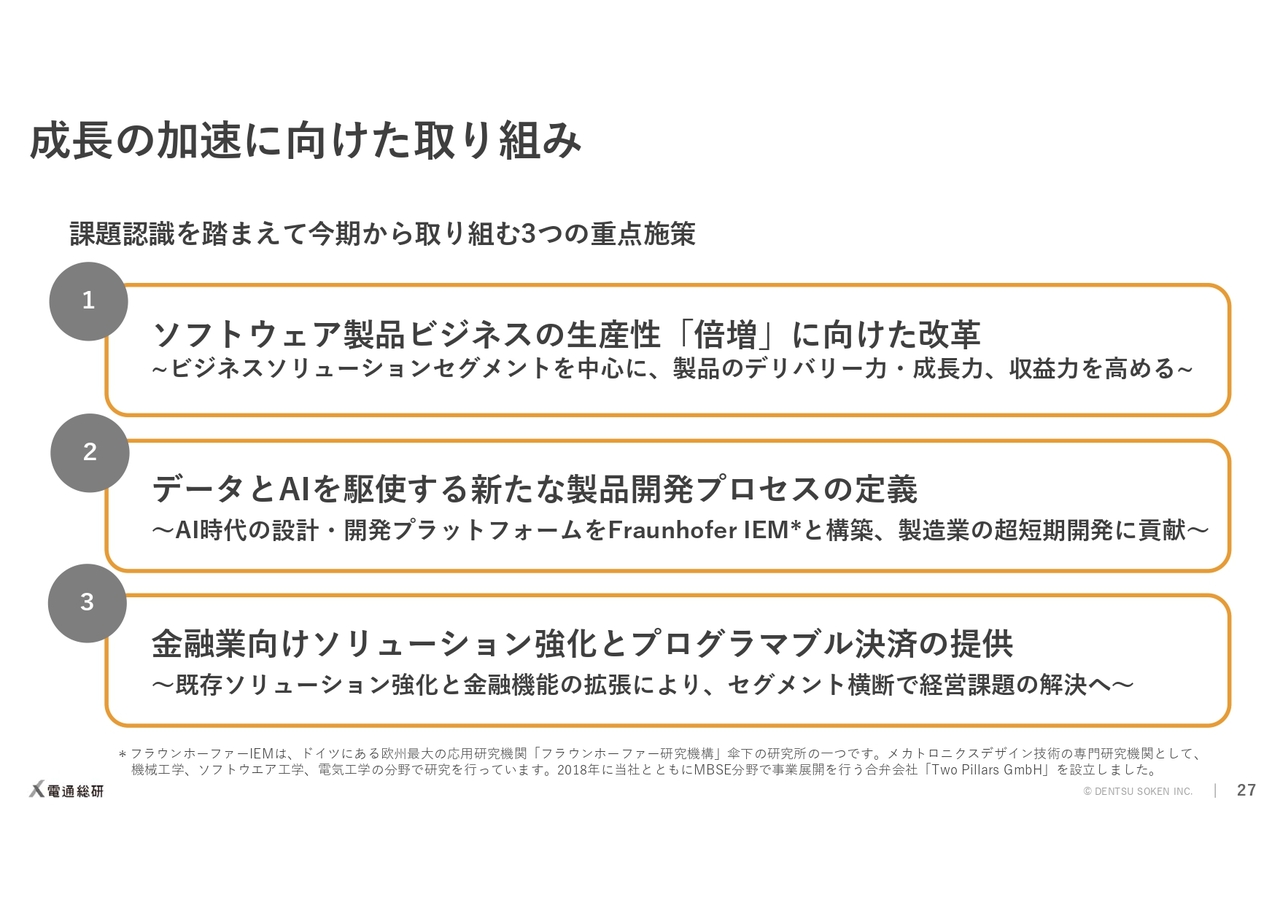

成⻑の加速に向けた取り組み

この課題認識を踏まえ、今期、3つの重点施策に取り組みます。

1つ⽬が、ソフトウェア製品ビジネスの⽣産性を倍増させる改⾰です。当社には強いソフトウェア資産があります。このビジネスの成⻑⼒、収益⼒を⾼める改⾰を⾏います。

2つ⽬が、データとAIを駆使した新たな製品開発プロセスの確⽴です。製造業のものづくり領域における当社の強みをさらに盤⽯なものにする改⾰です。

3つ⽬が、⾦融業向けソリューションの強化と、プログラマブル決済市場への参⼊です。当社のもう1つのコア事業、⾦融業向けビジネスにおいても、成⻑にむけて改⾰を⾏います。

それぞれ、もう少し詳しく説明します。

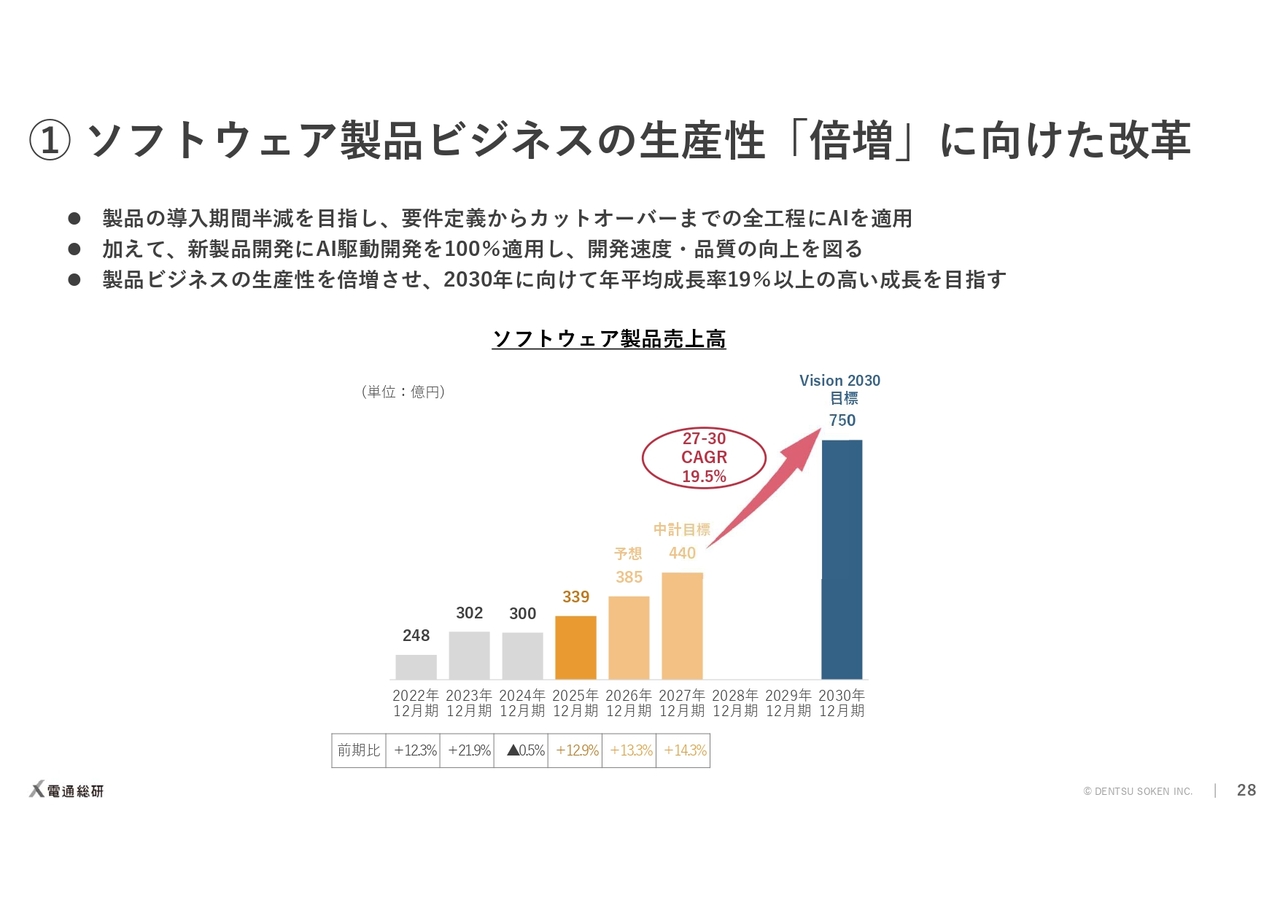

① ソフトウェア製品ビジネスの⽣産性「倍増」に向けた改⾰

まず1つ⽬、ソフトウェア製品ビジネスの⽣産性改⾰です。

私たちには、⼈事の「POSITIVE」や連結会計の「STRAVIS」、⼀般会計の「Ci*X」といった、強いソフトウェア資産があります。

これらの強みの源泉は、製品としての⼒と、⼤企業の複雑な要件に合わせる開発⼒ですが、反⾯、⼤型の導⼊には⼀定の期間がかかっているのが現状です。

この、⼤型導⼊における要件定義から、設計、開発、設定、テストに⾄るすべての⼯程にAIを適⽤することで、製品導⼊期間を半減させることを⽬指します。導⼊期間半減により、⼀定期間の導⼊件数の倍増を狙います。

加えて、製品そのものの強化に向けて、新製品開発においてAI駆動開発を100パーセント適⽤し、開発スピードと品質を同時に⾼めます。

この両輪で、製品ビジネスの成⻑率を19.5パーセントまで⾼めることを狙います。

2030年のソフトウェア製品の売上⽬標はこれまで設定していませんでしたが、全体3,000億円のうち750億円を、ソフトウェア製品ビジネスで確⽴したいと考えています。

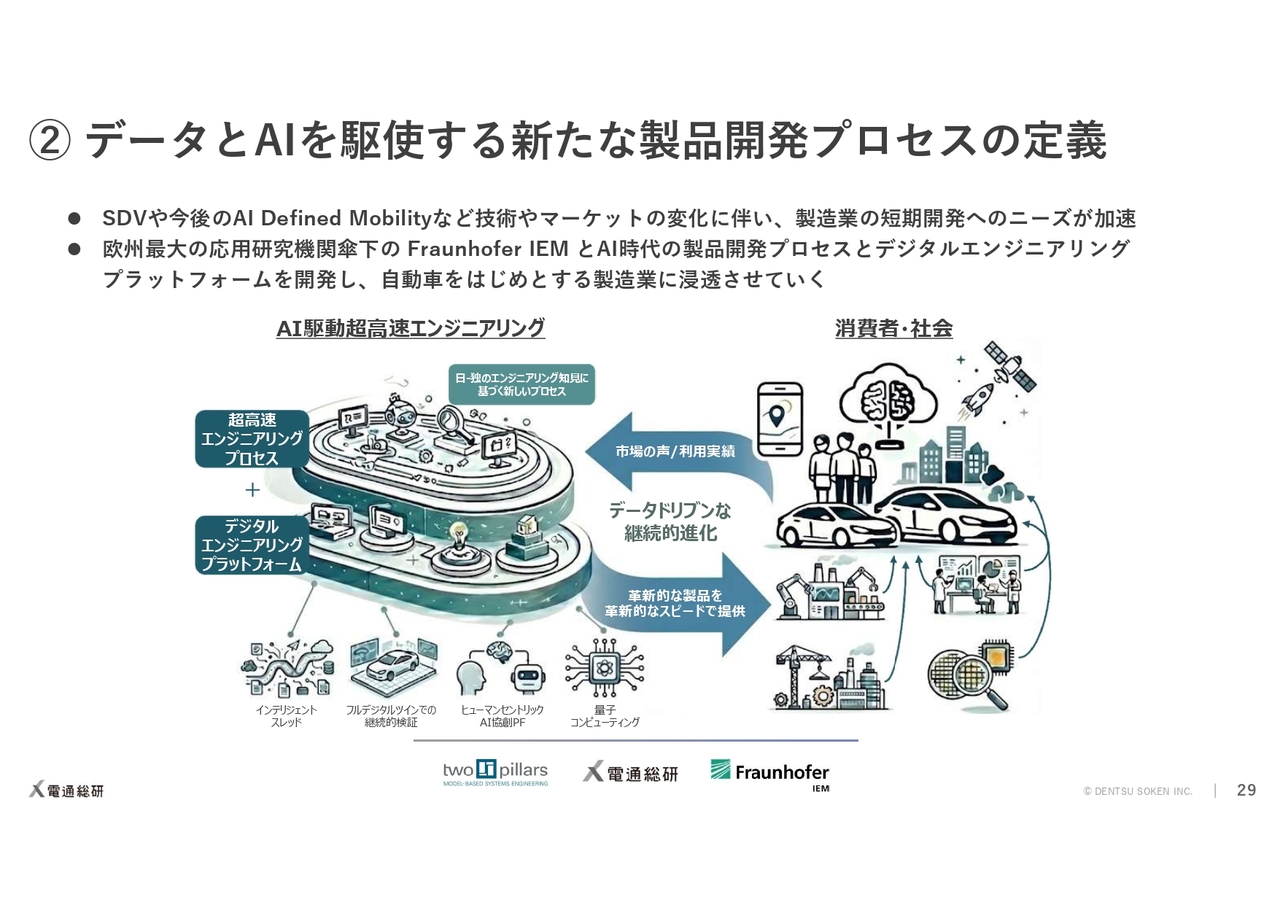

② データとAIを駆使する新たな製品開発プロセスの定義

次に、製造業向けビジネスの変⾰です。

昨今、電動化やソフトウェア制御など⾼度化する製品ニーズへの対応や、社会規制への対応などを背景に、ものづくりを取り巻く環境が⼤きく変化しています。⾃動⾞や半導体など先端分野で中国企業が台頭するなど、グローバル競争もますます厳しくなるばかりです。

このような状況の中で、⽇本の製造業に求められているのは、デジタル技術やAIを駆使して⾼品質なプロダクトを、超短期に開発する⼒です。

当社は、10年以上前にモデルベース開発をいち早く提唱し、製造業のものづくりにおけるITビジネスをリードしてきました。このアドバンテージをさらに加速させるため、欧州最⼤級の応⽤研究機関傘下のFraunhofer IEMと連携し、AI時代に適した新しい設計・開発のプロセスのモデルと、デジタルプラットフォームを共同で開発します。

⽬指しているのは、市場から得られるデータをリアルタイムで開発に反映し、新しい体験価値を素早く形にして、お客さまに提供する、ものづくりを実現することです。製品開発のリードタイムを最⼩化するプロセスと、それを実現するためのデジタルプラットフォームを確⽴し、⾃動⾞をはじめさまざまな製造業のお客さまに提供していきます。

⾜下では製造ソリューションの事業が伸び悩んでいますが、この事業のポテンシャルに不安はありません。今回のこの投資を武器に、ふたたび⾼い成⻑を実現していきます。

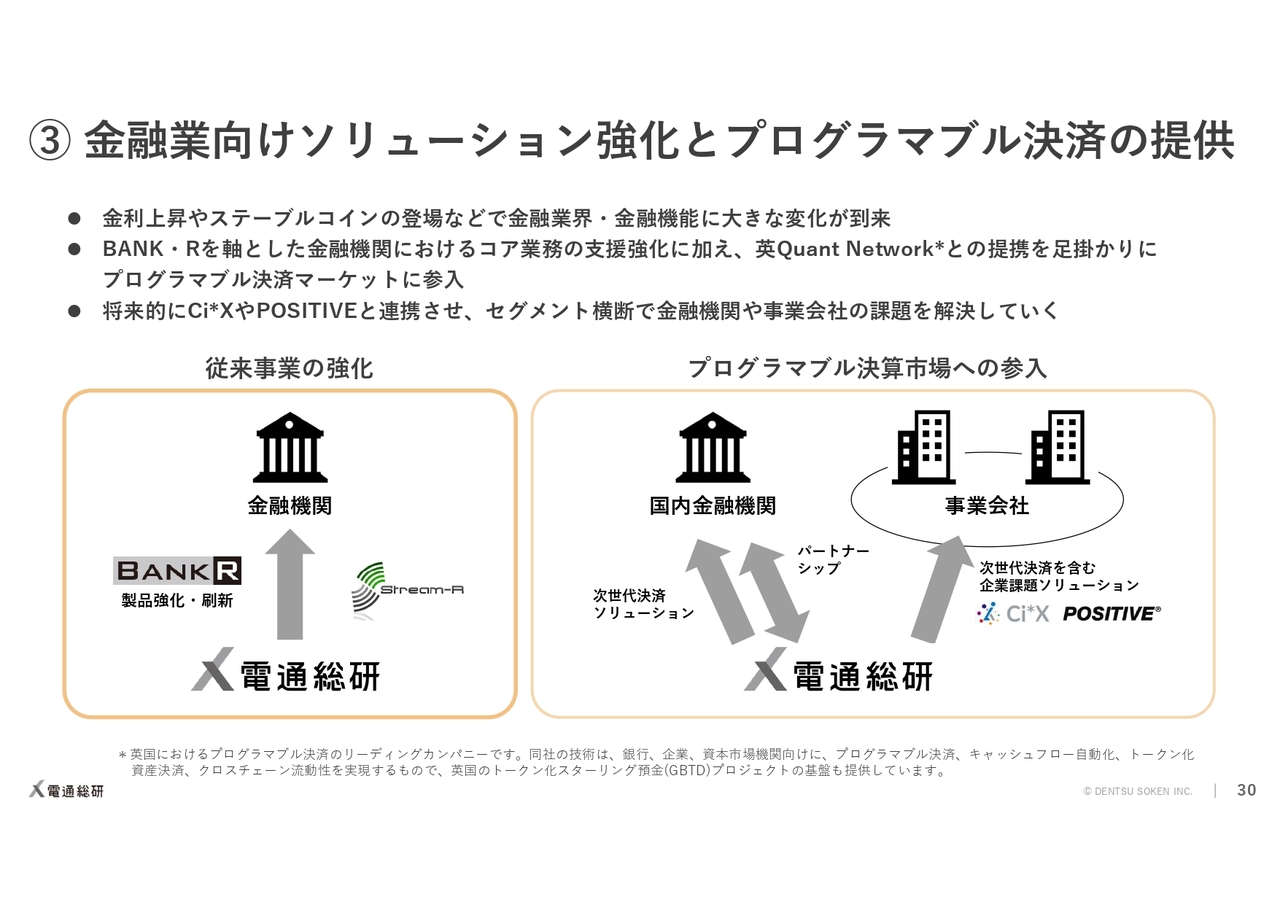

③ ⾦融業向けソリューション強化とプログラマブル決済の提供

3つ⽬が、⾦融向け事業の改⾰です。

⾦利上昇やステーブルコインの登場など、⾦融業界を取り巻く環境は⼤きく変化しています。

私たちはこれまでも、融資や決済の領域を強みに、⾦融機関向け事業を展開してきました。⾦利の上昇とともにこの分野の投資が再加熱していますので、当社独⾃の製品である「BANK・R」を中⼼に製品を強化し、⾦融機関のコア業務の⽀援⼒を⾼めます。

それに加えて、テクノロジーの進化で、⾦融機能が⾦融機関から事業会社へと拡がっていく変化にも対応していきます。

昨今ステーブルコインの話題を聞かない⽇はありませんが、デジタル通貨の登場は、通貨や決済の概念を変えていきます。特にデジタル通貨は、単なる価値のやりとりだけでなく、決済の条件や実⾏そのものをプログラムできることも⼤きな価値になります。

当社はこの領域で実績のある英国ベンチャーQuant Network社との独占的な協業関係を結び、プログラマブル決済の分野に参⼊します。

将来的には、デジタル給与や企業間決済といった分野で、「Ci*X」や「POSITIVE」と連携させ、⾦融機関だけでなく、事業会社の経営課題までセグメント横断で解決できるソリューションを提供していきます。

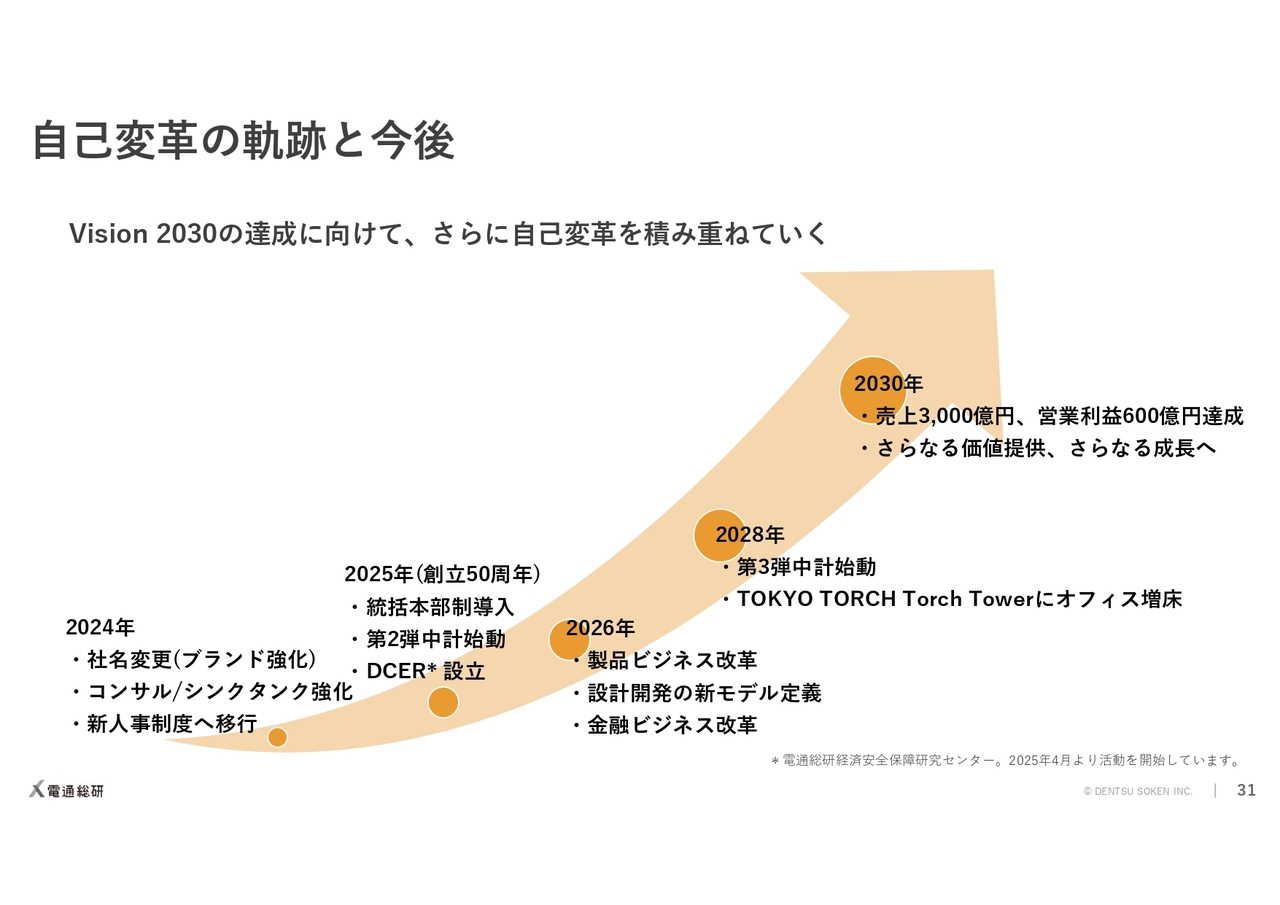

⾃⼰変⾰の軌跡と今後

最後に、⾃⼰変⾰の歩みです。

2024年の社名変更以来、ブランド⼒、採⽤⼒、顧客接点⼒の強化に繋がる、さまざまな⾃⼰変⾰を進めてきました。

2026年は、さきほど説明した3点の重点施策を全社を挙げて実施し、2027年や2030年に向けた成⻑に⼀定の⽬途を付けたいと考えています。

2028年には、3,000億円に向けた最後の中計が始まります。そしてこの年に、⼤⼿町に建設中のトーチタワーにオフィスを増床することとし、⼀昨⽇発表しました。社員数が継続的に増えており、今の品川オフィスはいずれ⾜りなくなります。この近辺で増床ということも考えましたが、お客さまとの接点をさらに強化し、当社のブランドを効果的に発信していくためにも、⽇本⼀のオフィスビルとも⾔われるトーチタワーにオフィスを借りることにしました。すでに全社員が、⼠気を⾼めています。

そしてその先も、さらなる価値提供と成⻑を続ける企業として、変⾰を⽌めることなく前進していきます。

引き続き、ご指導ご鞭撻のほど、よろしくお願いします。

以上、ご清聴ありがとうございました。

質疑応答(要旨)①

Q:第4四半期のコンサルティングサービスの売上高と受注が弱い理由について、足元の需要環境を含めて説明してほしいです。

A:主に製造ソリューションセグメントで減少しました。半導体の供給制約等を背景に、輸送機器業を中心に一部の企業が投資抑制を行った影響を受けました。一方で、案件の相談は数多くあり、投資抑制は一時的で、タイミングが2026年12月期にずれ込んでいるものと考えています。エンジニアリング領域のほか、会計やマーケティング、AI活用の領域でも多くの引き合いをいただいています。

質疑応答(要旨)②

Q:2026年12月期計画の売上総利益率は37.0パーセントだが、もう少し向上できるのではないでしょうか? この目標値を設定した背景を教えてほしいです。

A:受託システム開発およびソフトウェア製品の増収と収益性向上により、前期比で0.4ポイントの改善を見込んでいます。前期から進めているAI駆動開発を当期はさらに推し進めていきますが、当期については、これによる収益性向上を保守的に見積もっています。

質疑応答(要旨)③

Q:2026年12月期計画の販管費について、前期から43億円増とかなり増やす計画になっています。増加要因を教えてください。

A:欧州最大の応用研究機関傘下の研究所の1つであるフラウンホーファーIEMと進める製造業向けソリューションの共同開発をはじめとして、大型の研究開発投資をいくつか実施するほか、人員増に伴う人件費増を計画しています。

質疑応答(要旨)④

Q:研究開発を積極的に行うとのことですが、事業も活況のようであり、研究開発の人員リソースは確保できるのでしょうか?

A:将来の成長に向けた投資として経営判断のうえ、人員リソースをすでに確保しています。

質疑応答(要旨)⑤

Q:2026年12月期のセグメント別見通しについて、上期・下期のバランス、足元の受注残を踏まえて教えてください。

A:ビジネスソリューションとコミュニケーションITは前期の好調を引き継ぎ、期初から順調な立ち上がりを見込んでいます。金融ソリューションについても、前期末に積み上がった受注を上期から売上に反映できると見ており、回復の確度は高いと考えています。一方、製造ソリューションは、SAPの反動減影響などにより上期はやや弱含むものの、下期は、ALMやPLM案件、AI活用案件などの立ち上がりを見込んでおり、回復を想定しています。

質疑応答(要旨)⑥

Q:御社が考えるプログラマブル決済でのビジネスについて教えてください。

A:デジタル通貨は、価値のやり取りだけでなく、決済をする際の条件や実行方法をプログラムできることに大きなメリットがあり、ここに当社独自の付加価値を付けることを考えています。将来的には、例えば、「Ci*X」の資金管理ソリューションや「POSITIVE」の給与機能をデジタル通貨に対応させるなどのソリューションも金融機関や事業会社に展開していきたいと考えています。

質疑応答(要旨)⑦

Q:トーチタワーの移転コストを教えてください。

A:2028年から賃貸コストが発生しますが、現時点では非開示とさせていただきます。トーチタワーの契約は、品川本社の継続利用を前提としたオフィス増床であり、それほど大規模なコスト増を見込んでいるわけではありません。コストは今後の事業成長で吸収していきます。

質疑応答(要旨)⑧

Q:マーケットではSIerがAIに代替されるのではないか、という懸念が広まっていますが、御社の考えを教えてください。

A:生成AIの進展により、専門業務がAIに置き換わる可能性が意識され、IT産業全体に構造的な懸念が生じていると認識しています。一方で、AIは業務処理を代替することはあっても、企業のガバナンスや既存データの整備、既存システムとの統合までを自律的に完結できるものではないと考えています。今後のIT投資は、従来の業務効率化からAI前提の業務アーキテクチャ再設計へと進化していくと考えています。どの業務をAIに任せ、どこに人の判断を残すかという設計は、当社の強みが発揮される領域であることから、AIは当社の付加価値を毀損するものではなく、むしろ価値を高める存在だと考えています。

記事提供: ![]()