経営統合で「コード決済」事業は競争を制限するか?

では、近年両社ともに力を入れ、大きく投資している「コード決済」(モバイルのQRコード決済)事業に関しては、どのように判断がされたのでしょうか?

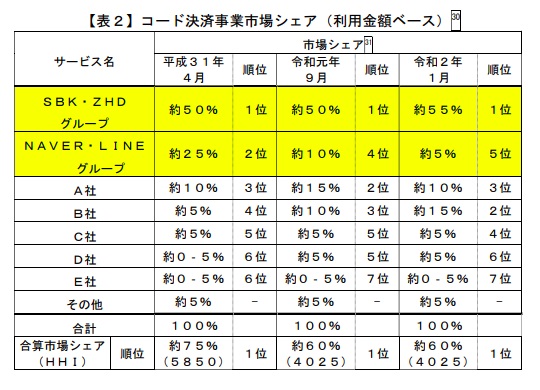

まずは、両サービスの市場シェアなど基礎的な数字が出ていたので、ご紹介します。

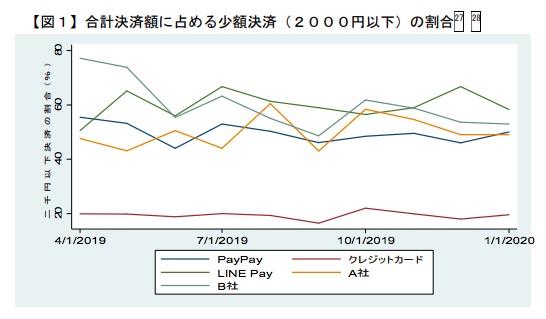

これは、合計決済額に占める少額決済(2,000円以下)の割合の推移を表した図です。

「Line Pay」も「PayPay」も合計決済金額に占める2,000円以下の決済の比率が50%を超えており、高額決済時よりも少額決済時に多く活用されていることが分かります。

次に、利用金額ベースの市場シェアの図です。これを見ると、PayPay(SBK・ZHDグループ)が55%、Line Pay(NAVER・LINEグループ)が5%で、合計すると、60%のシェアを占めます。

市場シェア60%と聞くとかなり大きな数字に感じますが、前述した通り、一定の条件のもとであれば、競争を制限しないと判断されています。その理由はこの後で詳しくご説明します。

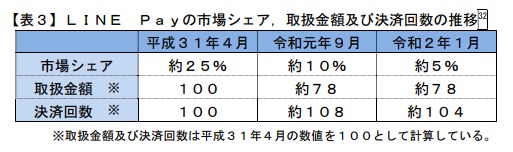

こちらはLINE Payの市場シェア等の推移図になります。

見ていただくと分かるように、平成31(2019)年4月から令和2(20200)年の1月、つまり1年足らずの間に市場シェアが約25%から約5%と大幅に減少しています。

合併の話が決まる前からシェアが縮小し始めていたことになるため、コード決済事業が今回の合併の1つのトリガーになっていると言えるかもしれません。