日清食品<2897>と聞いて、何を思い浮かべるでしょうか?おそらく多くの方が、カップヌードルを始めとする人気のインスタント食品を開発した、日本を代表する企業だと認識されていることでしょう。その日清食品の株価が、一時期は5,000円を超える高値を記録していたにもかかわらず、現在では2,700円前後とほぼ半値にまで下落しています。この状況を見て、「今が買い時なのでは?」と感じる方も少なくないはずです。

今回は、日清食品の現在の株価下落の理由、企業の特徴、そして今後の投資における魅力について分析していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

株価急落の背景:好調からの転換点

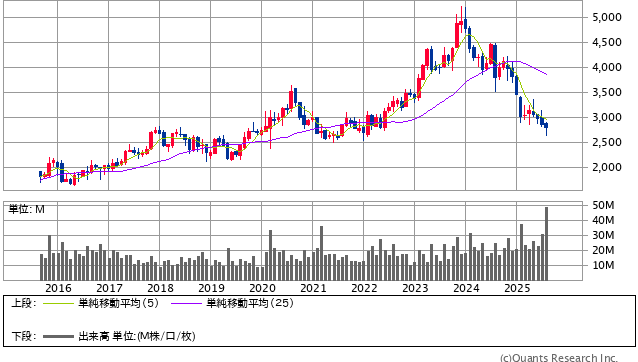

日清食品の株価は、2023年末頃に5,000円を超える高値を記録しましたが、2025年8月4日時点では2,600円、本稿執筆時点の8月26日時点では2,700円と大幅に下落しています。

日清食品ホールディングス<2897> 月足(SBI証券提供)

しかし、現在の株価指標を見ると、PERは14倍と、過去の平均(27倍~30倍近く)と比較してかなり低い水準にあります。また、配当利回りも2.5%と平均よりやや高い水準です。これらの数値だけを見ると、確かに割安感があり、魅力的な投資対象に見えるかもしれません。

では、なぜこれほどまでに株価が急落したのでしょうか。その主な原因は、目先の決算内容の悪化にあります。

<決算の落ち込みと利益率の低下>

株価が大きく下落したのは、2024年7月と2025年初めの2つのタイミングで、これは決算発表と連動しています。

特に、2025年2月に発表された決算(2024年10月~12月期、第3四半期)では、連結営業利益が前年同期比14.8%減の145億円となり、売上高営業利益率も11.9%から9.2%に低下しました。さらに、直近の2024年8月4日に発表された決算(2024年4月~6月期)でも、営業利益率が11.8%から8.9%に低下しています。

純粋な利益率の悪化が、株価下落の大きな要因となっているのです。

利益率低下の真因は「海外事業」

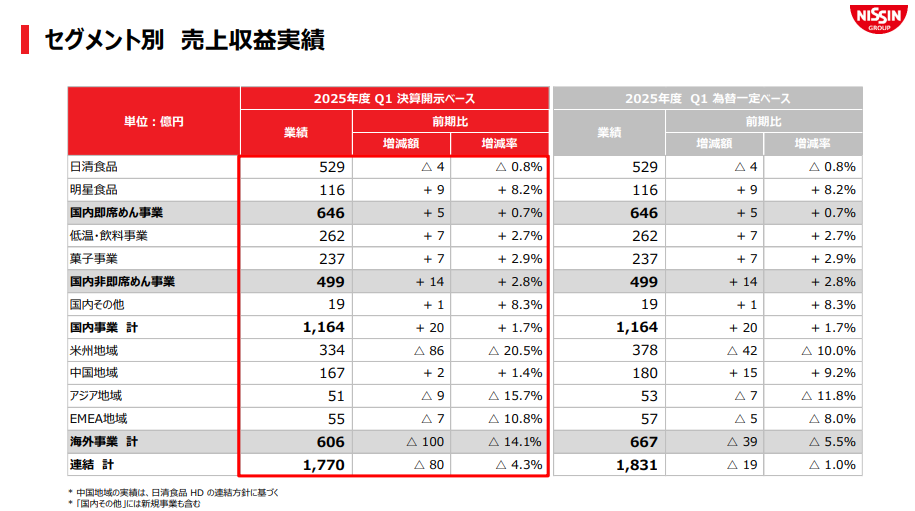

日清食品の事業セグメントは大きく以下の3つに分かれます。

- 国内即席麺事業(カップラーメンなど)

- 国内非即席麺事業(冷凍食品など)

- 海外事業

決算説明資料を見ると、国内の即席麺・非即席麺事業は売上高や営業利益の増減がわずかであり、業績全体に与える影響は限定的です。

出典:日清食品ホールディングス 決算説明資料

しかし、海外事業に目を向けると、状況は一変します。

- 中国地域を除く全地域で減収

- 特に米国事業の数量減が大きく影響

- 各地域での資材コスト増加も現役の要因

結果として、売上高は14%減、営業利益は第1四半期だけで36%減と、大幅な落ち込みを見せています。

このことから、海外事業の不振が日清食品全体の業績悪化、ひいては利益率低下の最大の要因であると分かります。