キッコーマン<2801>の株価動向と今後の投資判断について深掘りしたいと思います。以前も取り上げましたが、その時よりも株価がさらに下落し、ピーク時の約3分の2にまで落ち込んでいます。

この状況を受け、SNSなどでは「損切りした」「やむなく塩漬けホールドしようか」といった声が飛び交っています。現在キッコーマン株を保有されている方にとっては「保有し続けるべきか、売却すべきか」、またこれから購入を検討されている方にとっては「今が買い時なのか」といった疑問が多く聞かれます。

キッコーマンの足元の状況、株価下落の背景、そして今、キッコーマンに投資妙味があるのかという点について、詳しく見ていきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

キッコーマン株価の現状と投資家の期待値

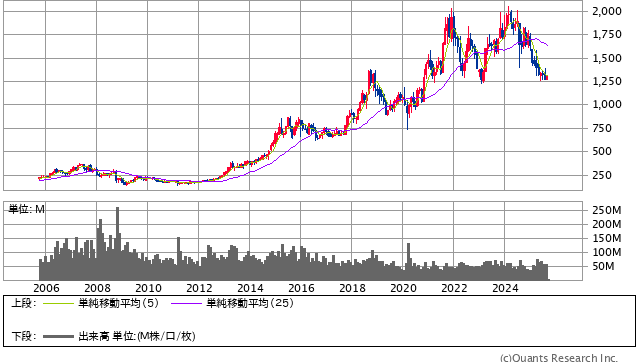

まず、キッコーマンの株価推移を確認しましょう。

キッコーマン<2801> 月足(SBI証券提供)

2024年の上旬には、株価が2,000円を超える状況もありましたが、その後ずるずると下がり、8月29日時点では1271円まで下落しています。

これに伴い、PERも大きく変化しました。ピーク時にはPERが35~36倍程度あったものが、足元では約20倍まで低下しています。これは、投資家からのキッコーマンに対する期待値が以前よりも下がっている可能性を示唆しています。

では、なぜここまで株価が下がってしまったのでしょうか。キッコーマンのビジネスモデルと足元の状況から探っていきます。

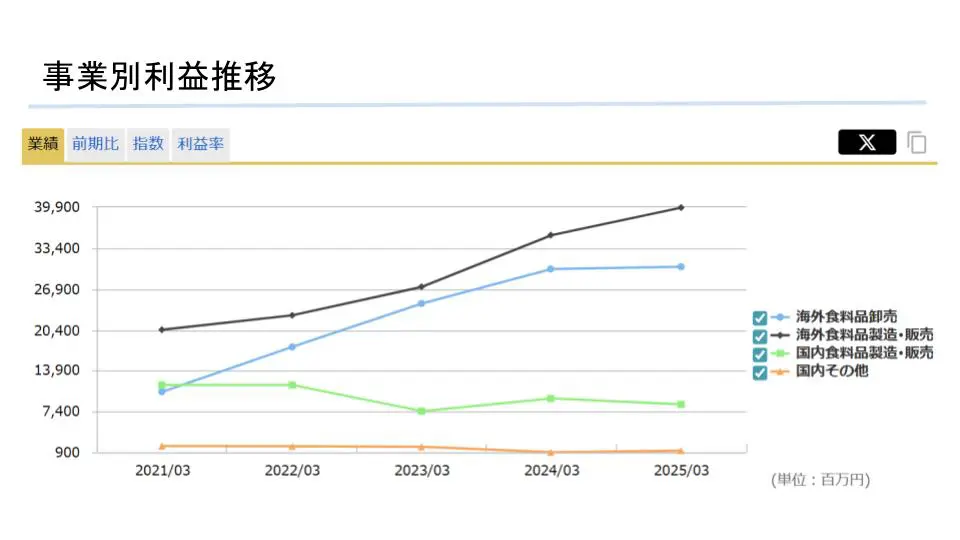

事業別利益の伸び:海外事業が成長を牽引

キッコーマンの事業別利益を見ると、黒色と青色の部分、すなわち海外事業が大きく伸びていることが分かります。

- 黒色:醤油をはじめとする海外向け調味料の販売事業。

- 青色:海外食品の卸売事業。これは、海外の日本食レストランや現地スーパーに対し、日本食を始めとするアジア食を卸売する事業です。

この2つの海外事業が、直近3年間で顕著な成長を遂げてきました。特に2022年頃からは、営業利益・売上ともに成長の角度が一段と上がっています。

キッコーマン自身も中期経営計画の振り返りで、この3年間(2022年~2024年度)に国内外で複数回にわたる価格改定を実施し、それが売上・利益に貢献したと説明しています。これは、キッコーマンの「高いブランド力」があってこそ可能だったと強調されています。

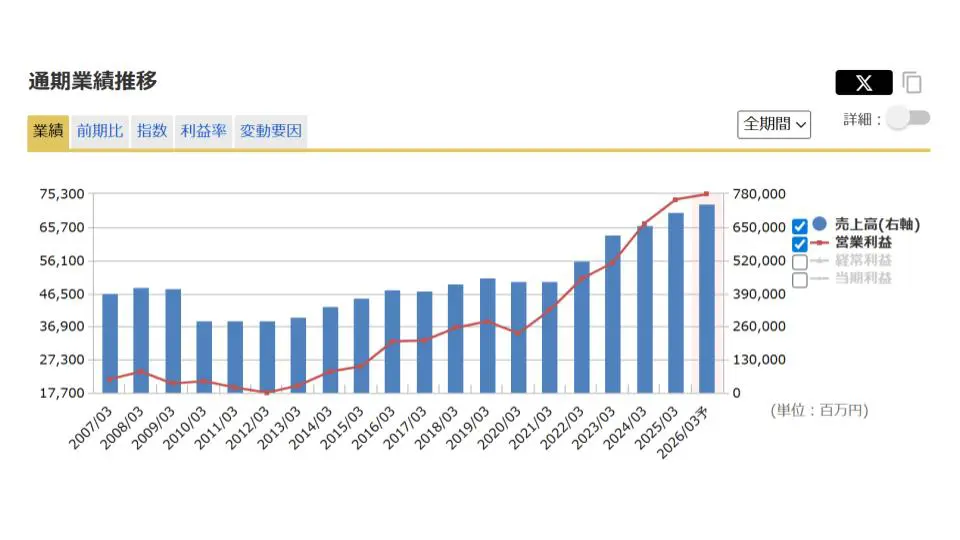

直近1年間の業績と課題:為替恩恵と国内のコスト増

では、直近1年間はどうだったのでしょうか。

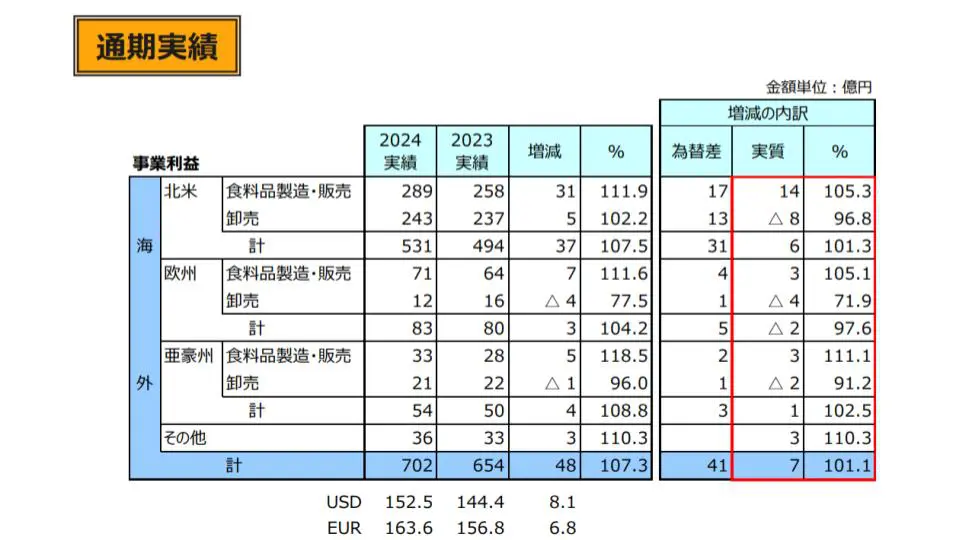

<海外事業:為替の恩恵が大部分>

主力である海外事業の利益は、2024年度に前年から約50億円弱増加しました。しかし、その内訳を見ると、為替の恩恵が約41億円と大部分を占めています。つまり、直近1年間は「値上げ効果」よりも「為替の恩恵」が大きかったと見られます。

出典:キッコーマン 決算説明資料

<国内事業:コスト増と競争激化>

一方、国内事業は前年比で約7億円の事業利益を減少させています。主な理由は以下の通りです。

- コスト増:人件費、原材料費、物流費などの高騰を価格改定で吸収しきれなかったこと。

- 競争激化:キッコーマンが手掛ける豆乳事業が好調だったものの、ライバル企業の増加により競争環境が激化し、これまでの高成長を維持しにくくなっています。

<今期の業績見通し:保守的な予想>

このような外部環境の変化を受け、キッコーマンが発表した今期の業績見通しは、売上高で約5%の成長を見込む一方、事業利益についてはわずか0.4%の伸びという、かなり保守的な数字です。

この保守的な見通しの背景には、海外事業における為替の悪影響(27億円減)が見込まれていることがあります。また、海外の卸売事業(日本食・アジア食の販売)については、関税の影響を価格転嫁で吸収できるとしているものの、本当に可能か不安が残る部分もあります。

国内事業については増収増益予想ですが、開示資料からはその具体的な内容が見えづらい点や、価格改定の一段落、包装材料費・物流費・人件費の上昇といった課題を抱える中で、この目標達成は容易ではないかもしれません。

Next: なぜ株価低迷?直近の決算から見えた課題と成長戦略