住友林業<1911>について深掘りしていきます。実はこの住友林業は、投資の神様ウォーレン・バフェット氏が投資している米国大手住宅ビルダー3社と同じ領域でビジネスを展開していることで注目されています。日本企業でありながらアメリカで多くの住宅を販売する代表格として、「この会社も有望なのではないか?」と関心を集めている側面もあります。

しかし、中長期で業績を伸ばしてきた住友林業ですが、今期に入ってから業績が暗転し始めており、8月7日には決算で下方修正を発表しました。そのため、すでに株を保有している方々は「本当に大丈夫なのだろうか?」と不安を感じ、一方で新規投資を検討している方々はこのタイミングでの投資を考えているかもしれません。

今回の記事では、次の3つのポイント「なぜバフェット氏は米国の大手住宅ビルダーに注目したのか」「現在の米国住宅市場の状況はどうなっているのか」「その中で住友林業はどのような位置にいるのか」で深掘りし、住友林業の現在地と将来性を多角的に分析します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

住友林業の事業概要:米国市場が成長を牽引

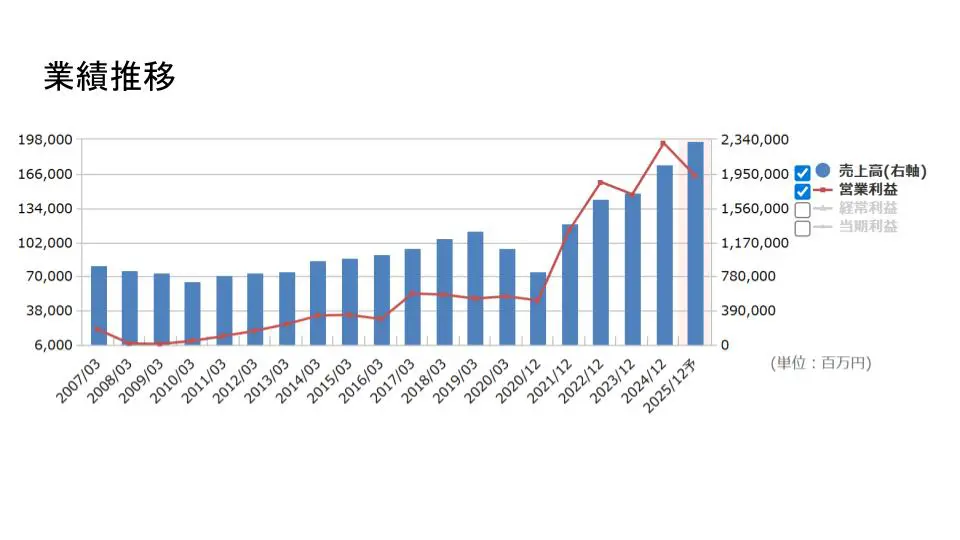

まず、住友林業の業績を確認しましょう。

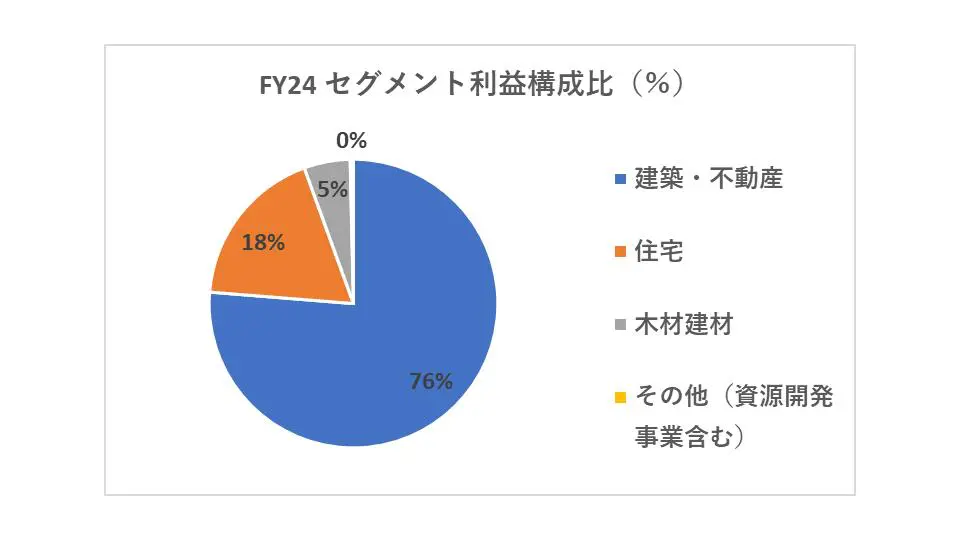

新型コロナウイルス感染症の影響で一時的に落ち込みはあったものの、住友林業は中長期的に売上高・営業利益ともに順調に伸ばしてきました。この成長を牽引しているのは、「建築不動産事業」であり、セグメント利益の約76%を占めています。

この建築不動産事業は、ほぼ海外事業と同義と捉えることができ、その中でもメインの市場は米国とオーストラリアです。特に米国市場の比率が非常に高いため、今回はこの米国住宅市場に焦点を当てて解説を進めます。

なぜバフェットは米国の大手住宅ビルダーに注目したのか?

バフェット氏が米国の大手住宅ビルダーに投資した背景には、米国住宅市場が抱える構造的な問題と将来性があります。

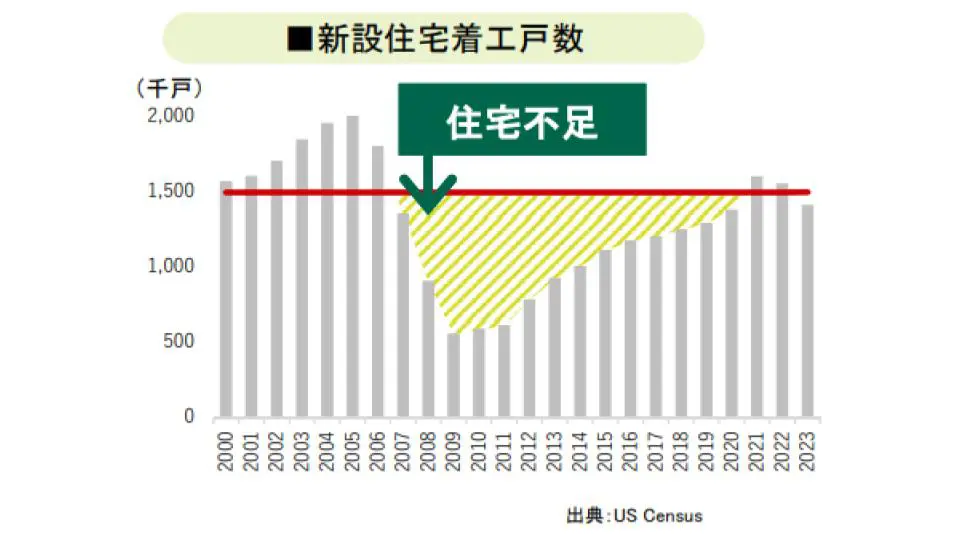

<理由その1. 米国における慢性的な住宅不足>

米国には、圧倒的に住宅が足りないという事実があります。毎年、結婚や住み替え、建て替えなどを背景に160万〜170万戸の新たな住宅需要が生まれていますが、2007年のリーマン・ショック以降、新設住宅着工戸数がこの需要を継続的に下回っています。

出典:US census

この背景には、リーマンショック時に多くの中小住宅ビルダーが資金繰り悪化により倒産し、住宅供給能力そのものが減少したことがあります。その結果、最新の情報によると、米国では現在約470万戸もの住宅が不足していると言われています。この住宅不足は慢性的な問題であり、今後も米国の住宅需要は長期的に続くと考えられます。

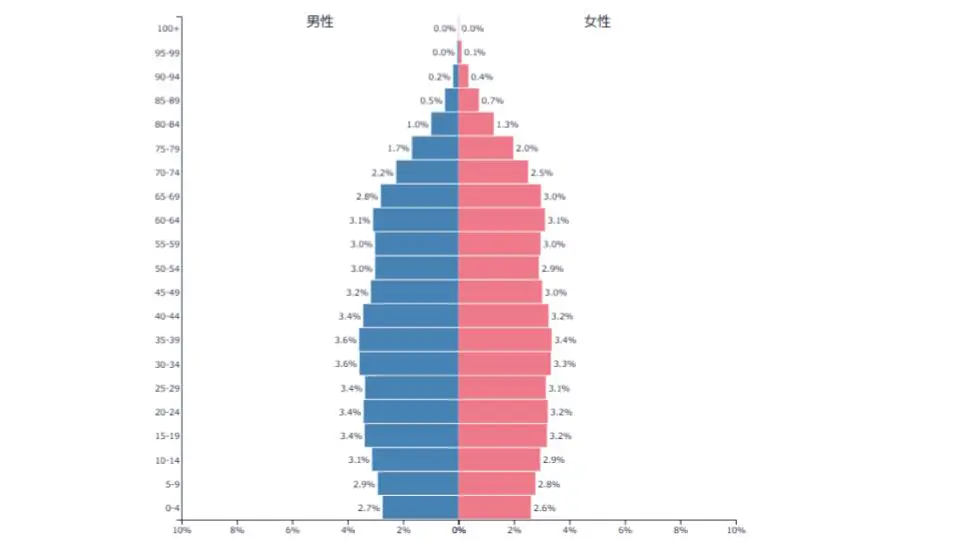

<理由その2. ミレニアル世代による住宅需要の増加>

米国の人口ピラミッドを見ると、ミレニアル世代(29歳から44歳くらい)の人口ボリュームが比較的多いことが分かります。

この層は今後、マイホームの取得や住み替えを検討する中心となるため、住宅需要の増加が見込まれます。バフェット氏は、こうした長期的なトレンドに着目したと想像できます。

<理由その3. 米国住宅市場の高い流動性>

米国では、日本と比べて住宅の流動性が非常に高いという特徴があります。

- 資産価値が目減りしにくい

- 頻繁な住み替え

- ローン借り換えの習慣

日本では住宅の売却時に元本割れすることが一般的ですが、米国では住宅供給不足や文化的な要因もあり、取得時よりも売却時の方が高く売れることが珍しくありません。

子供の教育環境や転職を理由とした住み替えが日本よりも頻繁に行われます。また、定年退職後にセカンドライフを送るために移住するケースも多く見られます。

住み替えのタイミングで住宅ローンの借り換えも同時に行われる傾向があります。

<理由その4. 不況時における大手住宅ビルダーの強み>

バフェット氏が大手ビルダーに注目したもう1つの理由は、不況時になるほど大手企業が強くなる業界構造にあります。

- 資金力による競争優位性

- 中小ビルダーの淘汰

- 大手への集約化

資金力のある大手は、住宅の値下げや、購入者のローン金利の一部を肩代わりする「レートバイダウン」といった施策を実行できます。これにより、需要が低迷する中でも販売を継続できます。

一方、土地取得や建材費、人件費などを銀行融資で賄っている中小住宅ビルダーは、キャッシュの余力がなく、値引きや金利肩代わりができません。そのため、不況で住宅が売れなくなると不良在庫を抱え、資金繰りが悪化して衰退・撤退に追い込まれてしまいます。

結果として、大手は不況期に中小が撤退した分のシェアを獲得し、さらにM&A(企業の買収)を通じて規模を拡大することも可能です。このため、米国の住宅ビルダー市場は日本よりも大手集約化が進んでおり、上位10社で販売個数の約45%を占めると言われています。足元の不況下でも、この大手集約化のトレンドはさらに加速すると予測されます。

このように、バフェット氏は慢性的な住宅不足、マイホーム需要の増加という長期トレンドを捉えつつ、不況時に大手住宅ビルダーがより強くなる業界構造を見越して、市場が悲観的な局面で投資に踏み切ったと推察されます。