2025年11月11日に発表された、カバー株式会社2026年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年3月期Q2 経営評価とサマリー

谷郷元昭氏(以下、谷郷):代表取締役社長CEOの谷郷です。みなさま、本日は当社決算説明会のためにお時間をいただき、ありがとうございます。本日の進行は、2026年3月期第2四半期決算概況、サービス分野別の事業展開、中期目標の達成に向けた今期施策の進捗の順にご説明します。

2026年3月期第2四半期の業績は、売上高が前年同期比プラス13.4パーセントの約121億円、営業利益が前年同期比マイナス33.3パーセントの約17億円で着地しました。北米関税の影響や商品販売チャネル間での代替効果、タレント数減少による短期的なEC売上減少などの要因により、上期業績予想比で売上高は約4パーセント未達となった一方で、営業利益は約10パーセント上回る結果となっています。

下半期は、規模を拡大したFes/EXPOやTCG事業、国内外ライセンス/タイアップの拡大に加え、マーチャンダイジングにおけるサプライチェーンマネジメント(SCM)の改善や販路拡大などにより、通期計画へのキャッチアップを図る予定です。

続いて事業の進展についてです。第2四半期は、夏季期間におけるコンテンツやイベントの盛り上がり、過年度の大型ライブコンサートに関連する事後物販や映像商品の収益計上などを背景として、配信/コンテンツ及びライブ/イベント分野が前四半期比で増収を記録しました。

マーチャンダイジングにおいては、前述の要因によりEC売上の成長が一時的に鈍化した一方で、引き続きトレーディングカードゲームの売上が好調に推移しました。また、小売店の展開では、全国の「ドン・キホーテ」や「アピタ」の対象店舗での商品取り扱いが進むなど、事業は拡大基調を維持しています。

SKUの増加に伴い、第2四半期末時点では過去在庫の評価減処理として約5億5,000万円を計上しました。

ライセンス/タイアップでは、他社との共同実施による夏季イベント群が好調であったほか、ゲーム関連収益においても中小型タイトルのみの貢献で四半期あたり1億円超が発生するなど、存在感を強めています。

最後に、投資進捗等です。表現技術に関する研究開発の継続により、自宅配信環境におけるタレント・アバターの表情キャプチャー精度が向上する進展が見られました。

物流関連では、国内物流拠点の統合化が進捗したほか、下半期以降に向けて調達最適化や海外サプライヤーとの物流最適化などが進んでいます。

ゲーム開発では、「Nintendo Switch」を含むマルチプラットフォームで同時リリースを行った外部デベロッパーとの共同開発タイトルが好調で、ライセンス/タイアップ収益に寄与しました。

その他、経営構造改革では、来期以降に向けたプロジェクトモニタリング制度を導入し、運用を開始しています。

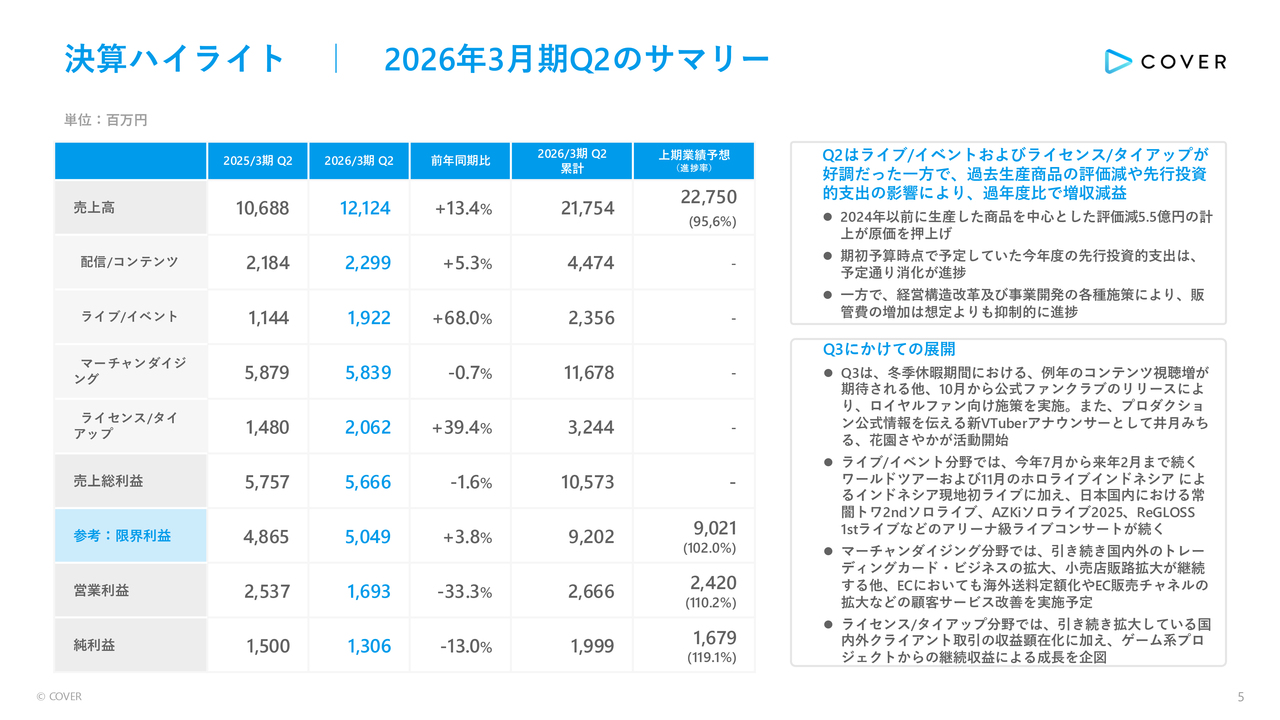

決算ハイライト 2026年3月期Q2のサマリー

第2四半期業績の詳細は、スライドの表のとおりです。第2四半期は、ライブ/イベント及びライセンス/タイアップが好調だった一方で、過去生産商品の評価減や先行投資的支出の影響により、前年同期比で増収減益となりました。

内訳としては、期初予算時点で予定していた今年度の先行投資的支出が計画どおり進捗していることに加え、2024年以前に生産した商品を中心とした在庫評価の最適化を行っています。その結果、評価減5億5,000万円を計上したことで原価が上昇しましたが、経営構造改革及び事業開発に関する各種施策により、販管費の増加は想定よりも抑制的に進捗しています。

第3四半期の展開は、スライド右下に記載のとおりです。配信/コンテンツ分野では、年末年始の冬季休暇期間における例年のコンテンツ視聴増加が期待されるほか、10月から公式ファンクラブのリリースに伴い、ロイヤルファン向け施策の実施が強化されています。

また、プロダクション公式情報を伝える新VTuberアナウンサーとして「井月みちる」と「花園さやか」が活動を開始しており、これらもファン体験の活性化に寄与しています。

ライブ/イベント分野では、今年7月から来年2月まで続くワールドツアーや、11月に「ホロライブインドネシア」で現地初ライブが予定されています。そして、日本国内では「Tokoyami Towa 2nd Live」「AZKi SOLO LiVE 2025」「ReGLOSS 1st Live」といったアリーナ規模のライブコンサートが引き続き開催されます。

マーチャンダイジング分野では、国内外でのトレーディングカード・ビジネスの拡大や小売店の販路拡大が継続されるとともに、海外送料の定額化やEC販売チャネルの拡大などの顧客サービス改善を実施予定です。

ライセンス/タイアップ分野では、引き続き拡大している国内外クライアント取引の収益化に加え、ゲーム系プロジェクトからの継続的な収益による成長を目指しています。

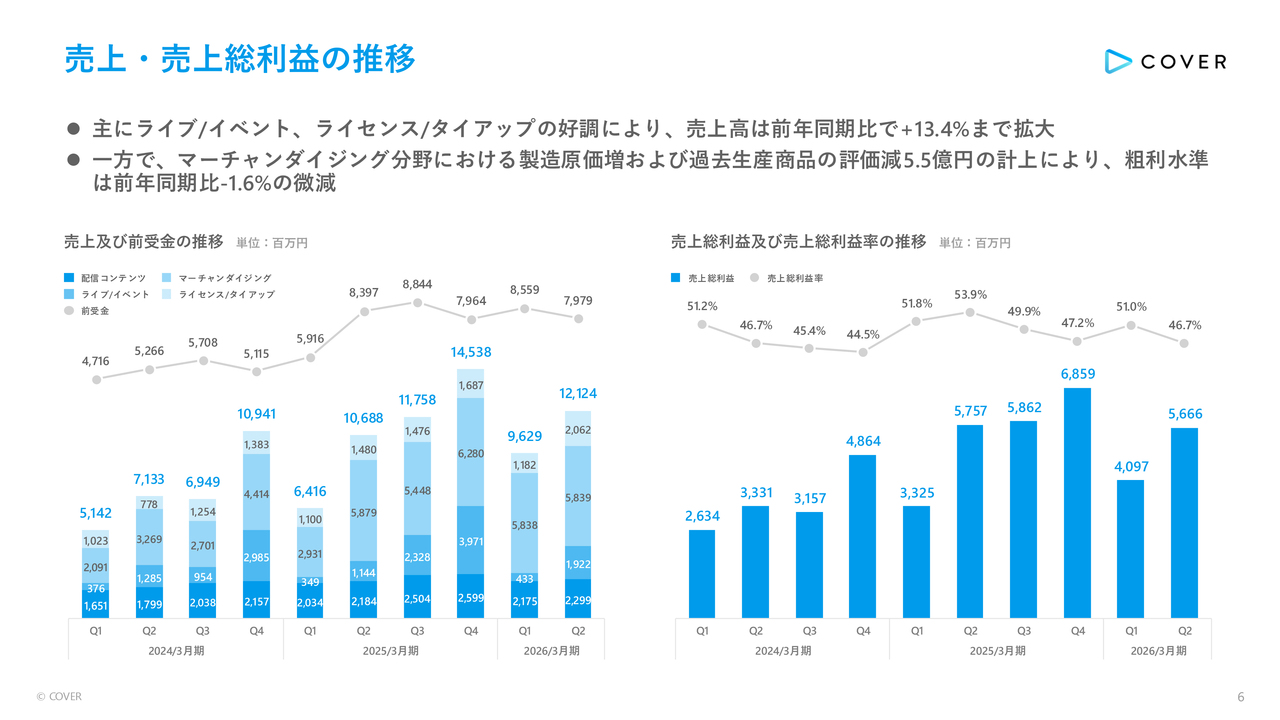

売上・売上総利益の推移

金子陽亮氏(以下、金子):取締役CFOの金子です。ここからは、業績の詳細についてご説明します。

まず、売上及び売上総利益の推移です。第2四半期の売上高は、主にライブ/イベント、ライセンス/タイアップの好調により、前年同期比で13.4パーセント増加しました。一方、マーチャンダイジング分野では、製造原価の増加や過去生産商品の評価減により5億5,000万円を計上しました。この結果、第2四半期の粗利水準は前年同期比マイナス1.6パーセントの微減となっています。

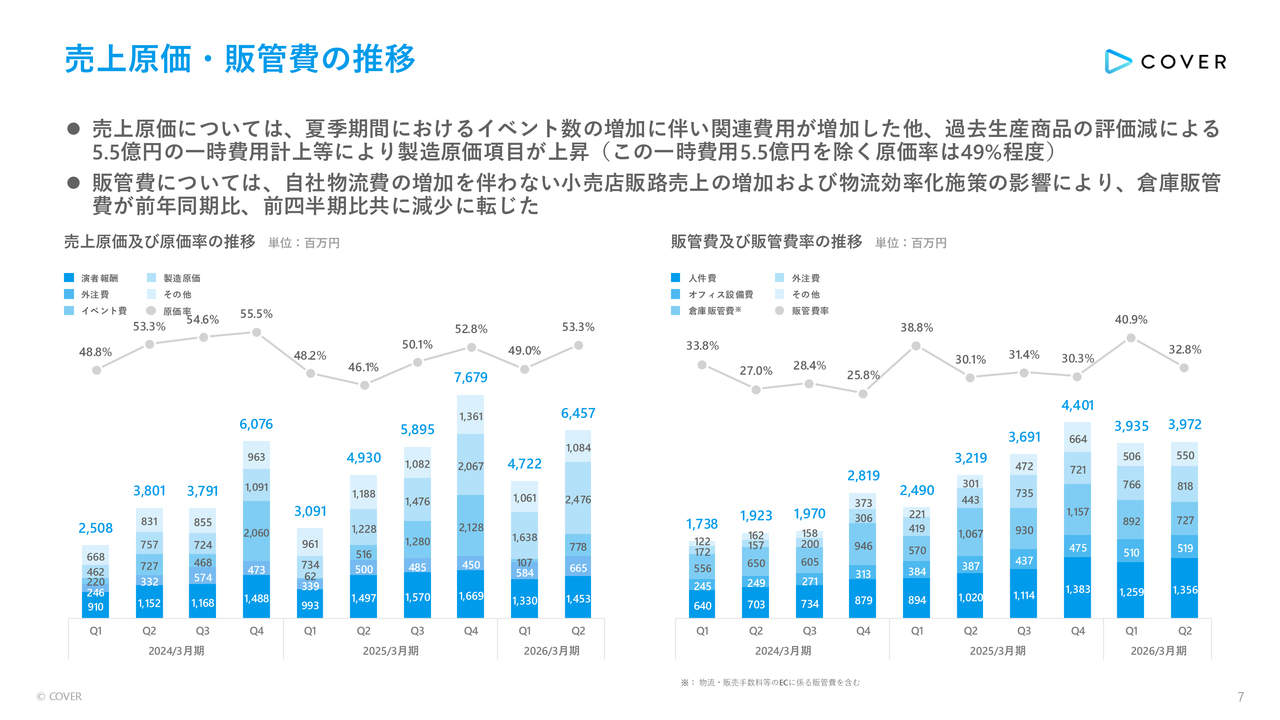

売上原価・販管費の推移

売上原価及び販管費の推移です。売上原価に関しては、夏季期間中のイベント数増加に伴い関連するイベント費用が増加したほか、過去生産商品の評価減として一時費用5億5,000万円を計上したことなどにより、製造原価項目が上昇しました。この一時費用5億5,000万円を除いた場合の原価率は49パーセント程度であり、前四半期比で原価構造に大きな変化はないと評価しています。

販管費については、自社物流費の増加を伴わない小売店販売経路の売上増加、ならびに物流効率化施策の影響により、倉庫販管費が前年同期比、前四半期比ともに減少に転じており、改善を目指して取り組んでいる状況です。

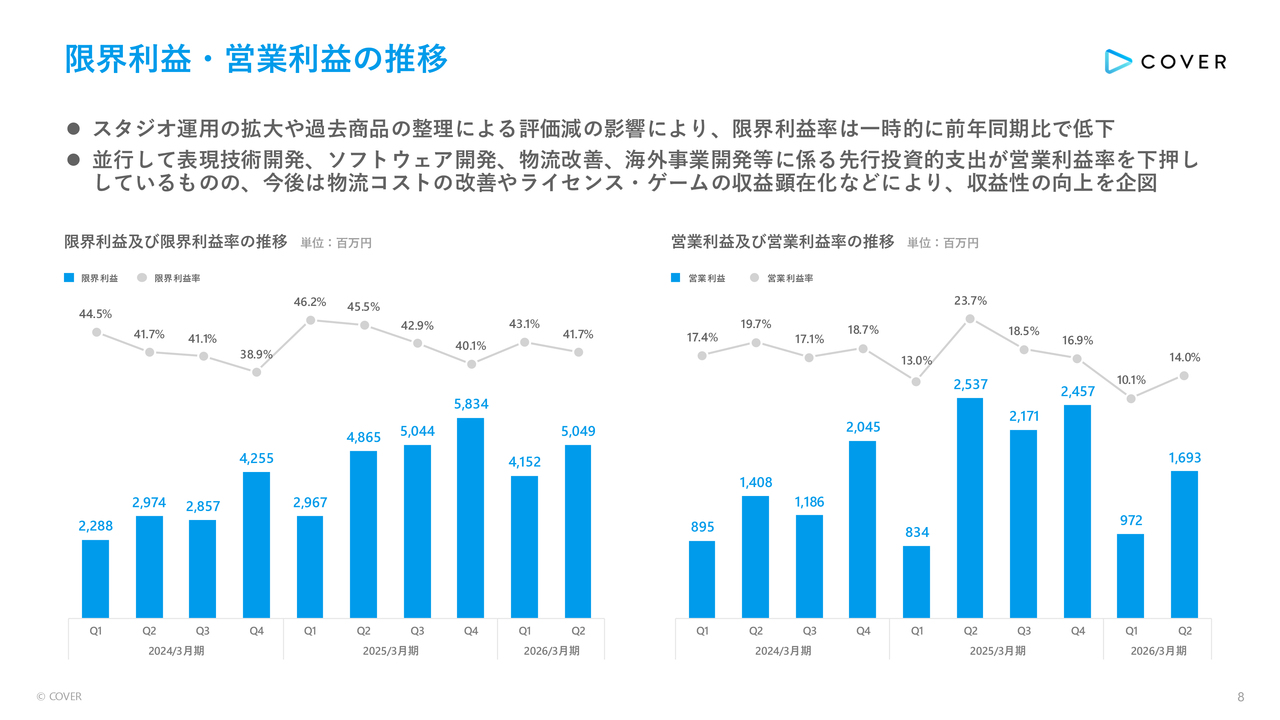

限界利益・営業利益の推移

限界利益及び営業利益の推移はご覧のとおりです。スタジオ運用の拡大や過去商品の整理に伴う評価減の影響により、限界利益率は一時的に前年同期比で低下しています。

並行して、表現技術開発、ソフトウェア開発、物流改善、海外事業開発などに関する先行投資的支出が営業利益率を押し下げていますが、今後は、物流コストの改善やライセンス・ゲーム領域における収益の顕在化などにより、収益性の向上を図っていく予定です。

事業分野別の進展 配信/コンテンツ

谷郷:サービス分野別の事業展開をご説明します。まず、配信/コンテンツ分野の進展についてです。第2四半期は夏季休暇期間の視聴者数の増加を受け、配信/コンテンツ収益が前四半期比でモメンタムを獲得しました。ミュージックビデオ等のアセット型コンテンツが、継続的な集客経路として効果的に機能しています。

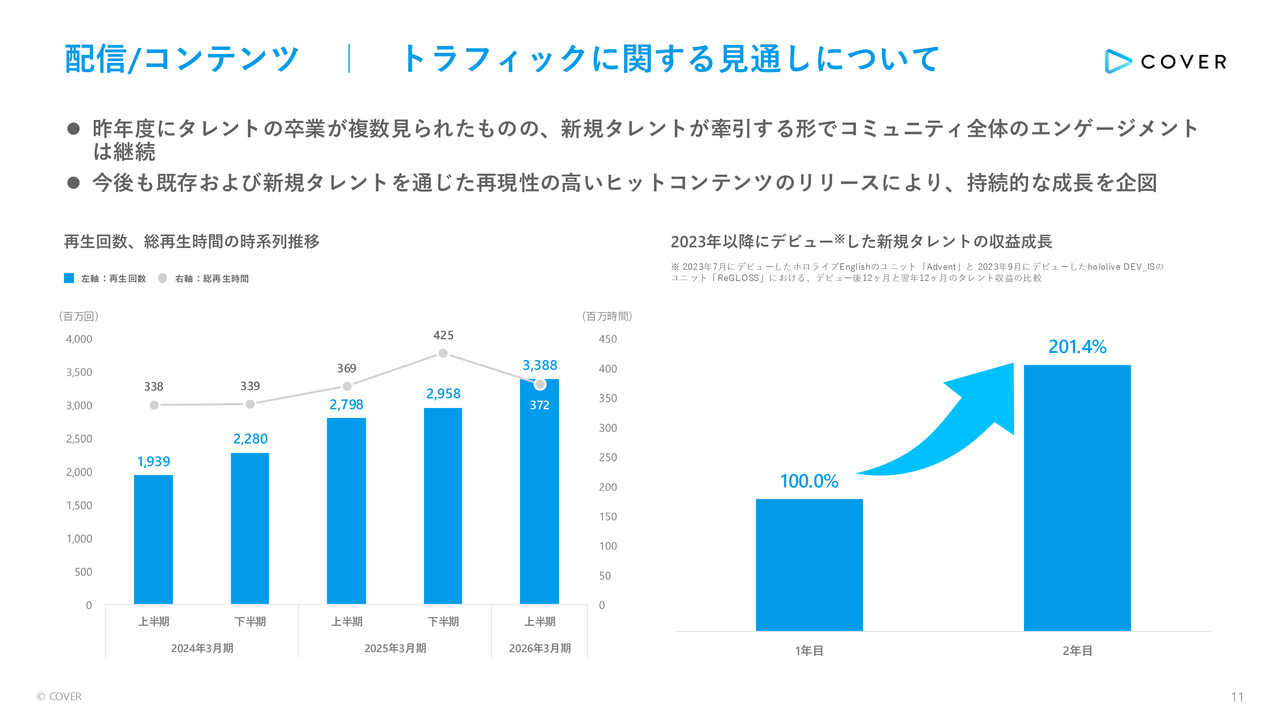

配信/コンテンツ トラフィックに関する見通しについて

昨年度を中心に複数のタレントが卒業した影響で、今年度上半期の当社コンテンツ総再生時間は前年度下半期と比較して10パーセント強減少しています。しかし、ミュージックビデオのような蓄積型コンテンツに加え、「YouTube ショート」のようなショートビデオ型コンテンツによる潜在視聴者へのリーチ拡大、そして新規タレントによる新規ファン獲得により、動画コンテンツの再生回数は引き続き増加傾向にあります。

2023年以降にデビューした比較的新規のタレントについては、デビュー後12ヶ月との比較で翌年12ヶ月の収益が約2倍に拡大しました。今後も既存及び新規タレントを通じた再現性の高いヒットコンテンツのリリースを重ね、持続的な成長を目指していきます。

事業分野別の進展 ライブ/イベント

ライブ/イベント分野の進展についてです。複数タレントのソロライブや、過年度実施ライブの事後物販、Blu-rayの販売が好調で、ライブ/イベント分野の収益は前年同期比でプラス68パーセントの大幅な増収となりました。

3回目の実施となる、北米における「ホロライブEnglish」の全体ライブは、全米でも影響力のあるRadio City Music Hallで開催され、現地でのブランド強化に寄与しています。また、放映権販売などを通じて、当社が蓄積している過去のライブコンサートアセットの活用を進めるなど、ライブ/イベント分野の持続的な成長を支える取り組みの強化も進んでいます。

事業分野別の進展 マーチャンダイジング

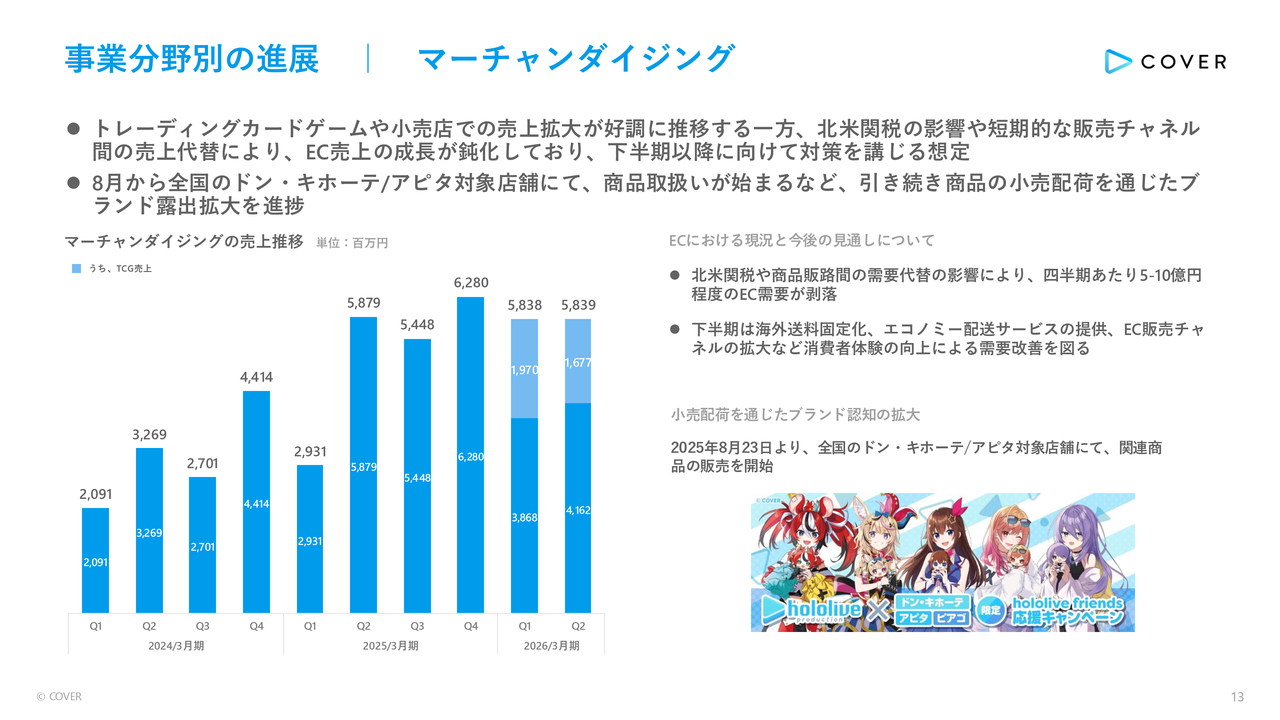

マーチャンダイジング分野の進展についてです。トレーディングカードゲームや小売店での売上拡大が好調に推移する一方、北米関税の影響や短期的な販売チャネル間の売上代替などにより、EC売上の成長が鈍化し、四半期売上は前年同期並みの水準にとどまりました。

下半期以降は、EC海外送料の固定化、エコノミー配送サービスの提供、EC販売チャネルの拡大など、消費者体験の向上を通じて需要改善を図る予定です。

また、8月から全国の「ドン・キホーテ」や「アピタ」の対象店舗で商品取り扱いが開始されるなど、引き続き小売配荷を通じたブランド露出拡大を進めています。マーチャンダイジング分野では、ECのみにとどまらず、多面的な拡大を目指して取り組んでいきます。

マーチャンダイジング Q2におけるカード施策

カード関連施策の取り組みについてです。マーチャンダイジング分野の中でも、トレーディングカードゲームでは、プレイヤー数の増加に伴い市場拡大が継続しています。

夏季期間の施策としては、競技プレイヤーからカジュアルプレイヤーまで幅広い層を取り込むことを目的に、ターゲット層別の大会企画、自社イベントとのタイアップや広告露出の拡大、タレントとの相互PRなどを実施しました。

四半期ごとの売上推移は、過去商品の再販スケジュールなどの影響を受けるため変動がありますが、四半期ごとに販売しているブースターパックの売上は引き続き拡大基調で推移しています。

前四半期から収益計上が始まった英語版の売上は、四半期で2億円から3億円程度となっており、時間をかけて地域別の販路拡大に向けたマーケティングを推進しています。

事業分野別の進展 ライセンス/タイアップ

ライセンス/タイアップ分野の進展についてです。全体として、四半期で初めて売上が20億円を超え、前年同期比39パーセント増と顕著な拡大が見られました。

国内では渋谷、池袋、東京、有明などで夏季休暇期間の人流を捉えたPop-Upイベントを集中的に実施したほか、海外では「ロサンゼルス・ドジャース」とのコラボレーションイベントを2年連続で開催しました。

ゲーム関連収益も、中小型タイトルのみの貢献で、四半期あたりの収益が1億円を超えるなど、存在感を増しつつあります。

中期目標の達成に向けた事業拡大の進捗状況

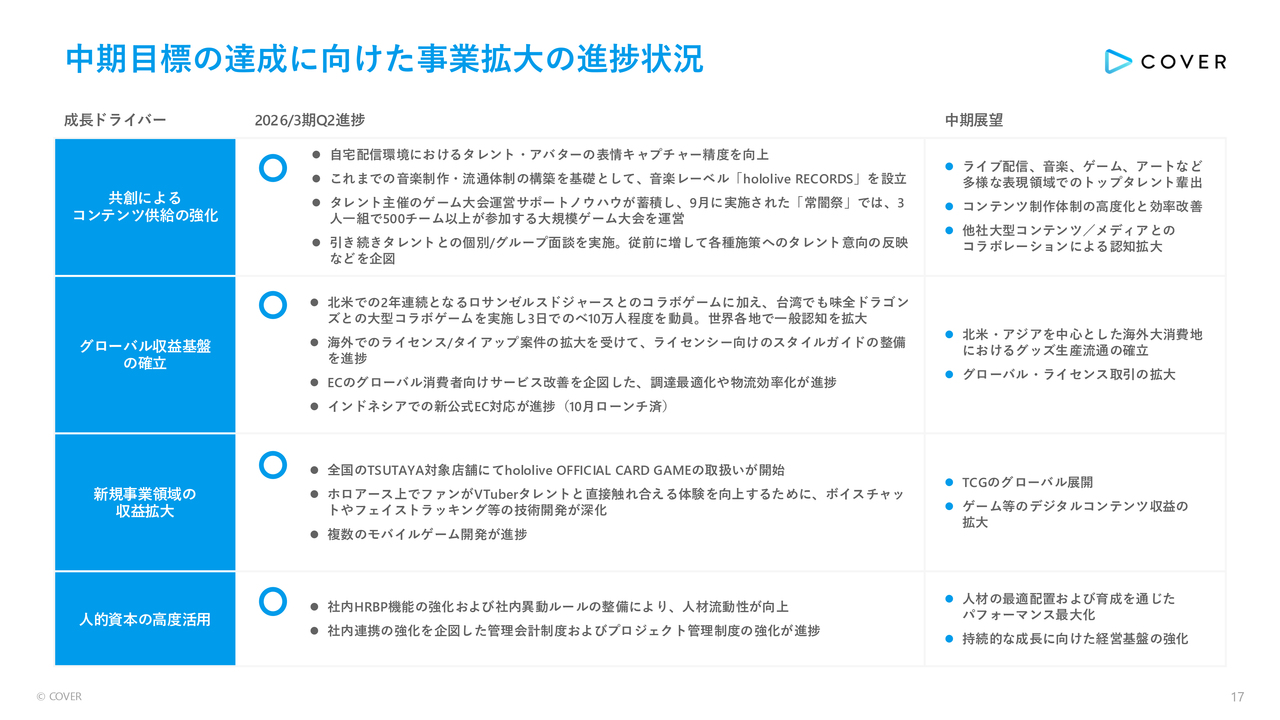

中期目標の達成に向けた今期施策の進捗をご説明します。このスライドでは、中期目標の進捗状況を成長ドライバーごとに整理しています。

1つ目の「共創によるコンテンツ供給の強化」では、自宅配信環境におけるタレントやアバターの表情キャプチャー精度向上を推進しています。タレントの配信活動の中で大きな割合を占める自宅からの配信活動において、当社に所属しているからこそ利用できるモーションキャプチャー技術やアバターアセットを活用できる環境の拡充を大々的に進めていく想定です。

また、これまでの音楽制作及び流通体制の構築を基礎に、音楽レーベル「hololive RECORDS」を設立しました。さらに、タレント主催のゲーム大会運営サポートのノウハウを蓄積し、9月に開催された「常闇祭」では、3人1組で500チーム以上が参加する大規模なゲーム大会の運営を行いました。

2つ目の「グローバル収益基盤の確立」では、北米西海岸で2年連続となる「ロサンゼルス・ドジャース」とのコラボレーションゲームを実施しました。さらに、台湾では「味全ドラゴンズ」との大型コラボレーションゲームを実施し、3日間で延べ約10万人を動員しました。

また、海外におけるライセンス/タイアップ案件の拡大を受け、ライセンシー向けスタイルガイドの整備を進めています。加えて、グローバル消費者向けECサービスの改善を目的とした調達の最適化や物流の効率化が進行しており、10月にはインドネシアで新公式ECをローンチしました。

3つ目の「新規事業領域の収益拡大」では、全国の「TSUTAYA」対象店舗で「hololive OFFICIAL CARD GAME」の取り扱いを開始しています。また、「ホロアース」では、ファンがVTuberタレントと直接触れ合える体験を向上するため、ボイスチャットやフェイストラッキング等の技術開発が深化しています。

加えて、複数のモバイルゲーム開発が進行しており、来年度以降、徐々にリリースされる予定です。

4つ目の「人的資本の高度活用」については、社内HRBP機能の強化と社内異動ルールの整備により人材の流動性が向上しています。また、社内連携を目的とした管理会計制度とプロジェクト管理制度の強化も進められています。

先行投資的支出に係る進捗状況 物流関連

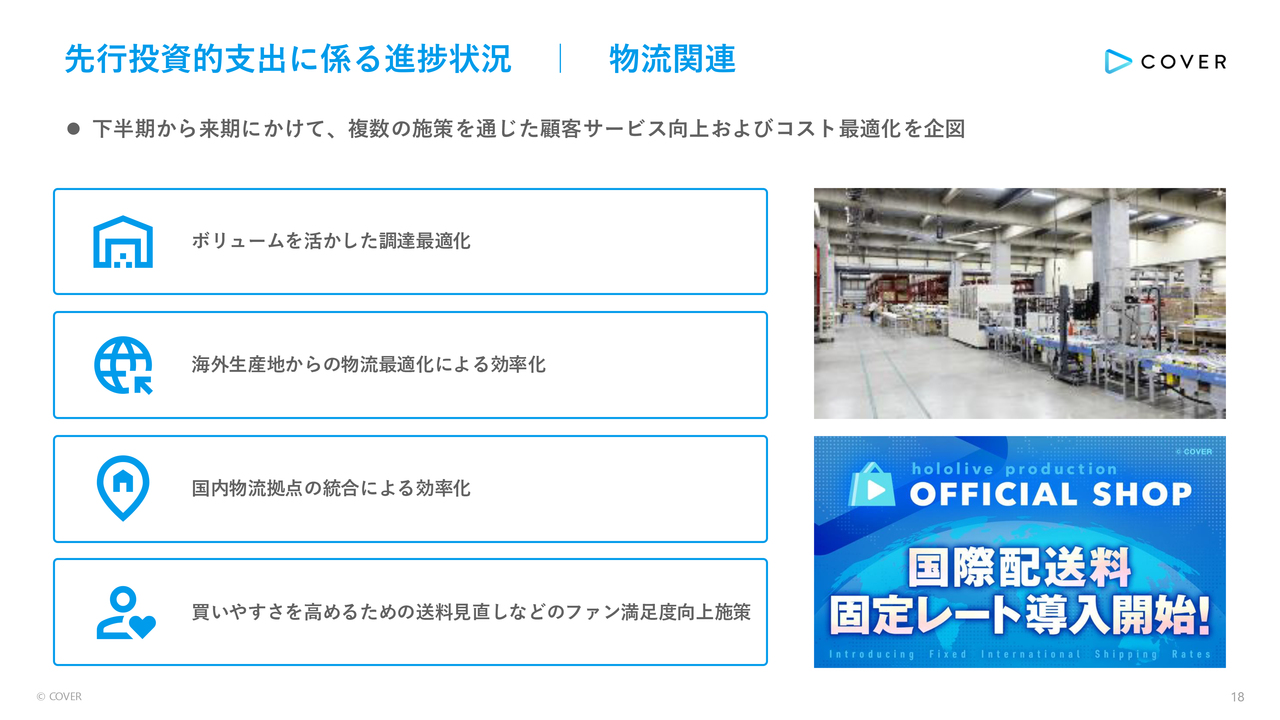

物流領域における開発では、下半期から来期にかけて複数の施策により、顧客サービスの向上とコストの最適化を図ります。

まず「ボリュームを活かした調達最適化」では、グッズサプライチェーンにおける発注計画を高度化し、製造リードタイムやコストの最適化を進めます。

次に「海外生産地からの物流最適化による効率化」では、海外の各製造拠点から国内倉庫拠点へ物流を集約し、仕入物流に関わるコストを最適化します。

さらに「国内物流拠点の統合による効率化」では、複数に分かれていた国内物流拠点を統合することで、受注から発送までの工数を効率化し、納期短縮とコスト削減を目指します。

加えて「買いやすさを高めるための送料見直しなどのファン満足度向上施策」では、先述の施策群によりコストへの影響を軽減しつつ、海外顧客向けにECの国際配送料を固定化し、海外顧客向けECの利便性を高めます。この他にも、ECサービスの改善については、段階的に多数の施策を実施していく予定です。

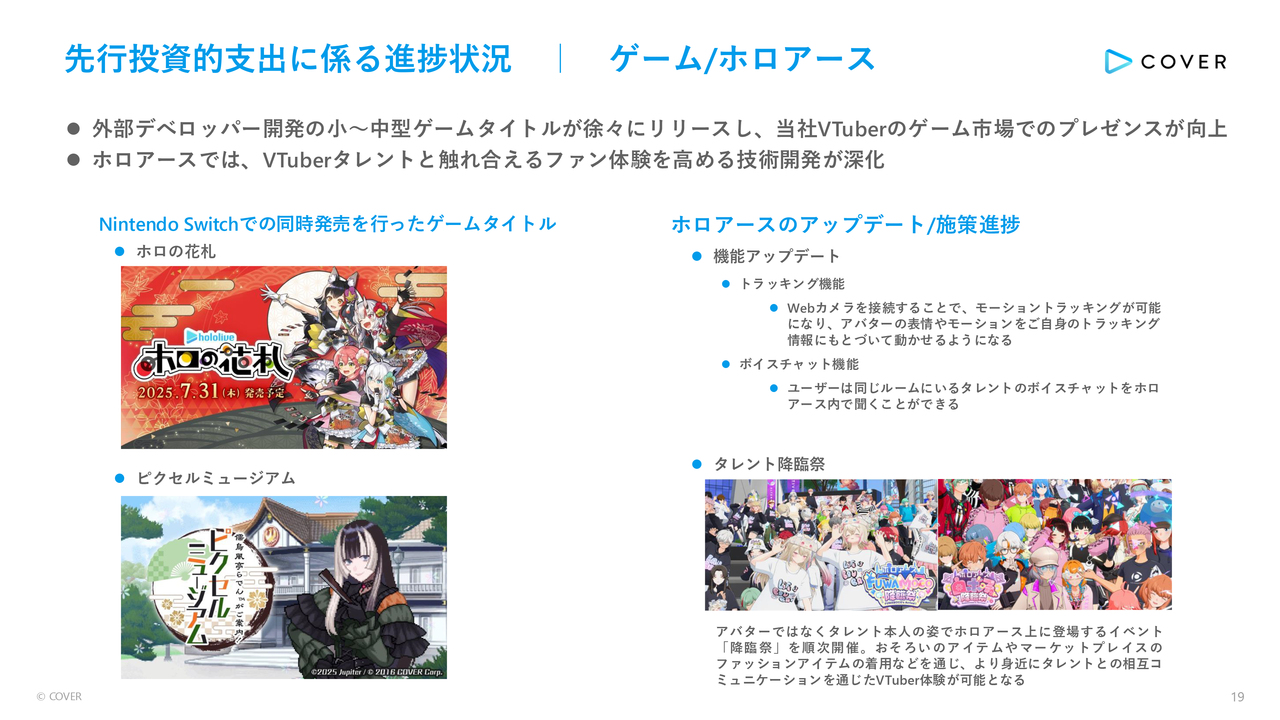

先行投資的支出に係る進捗状況 ゲーム/ホロアース

ゲーム/「ホロアース」分野における先行投資の進捗状況をご説明します。

ゲーム分野では、外部デベロッパーが開発した小型及び中型のゲームタイトルが徐々にリリースされており、「Nintendo Switch」向けダウンロードソフトウェアの販売でも購買が進んでいます。また、当社VTuberのゲーム市場におけるプレゼンスも向上しつつあります。

「ホロアース」では、VTuberタレントと触れ合えるファン体験に軸足を置いています。具体的には、「ホロアース」内でアバターの表情や動きをWebカメラのモーショントラッキングで反映する機能や、タレントによるボイスチャット機能などがアップデートされました。

また、「ホロアース」空間内にタレントが自身の姿で登場し、ユーザーと同時間帯に交流する「タレント降臨祭」イベントを順次実施しており、ファン体験のさらなる拡張を図っています。

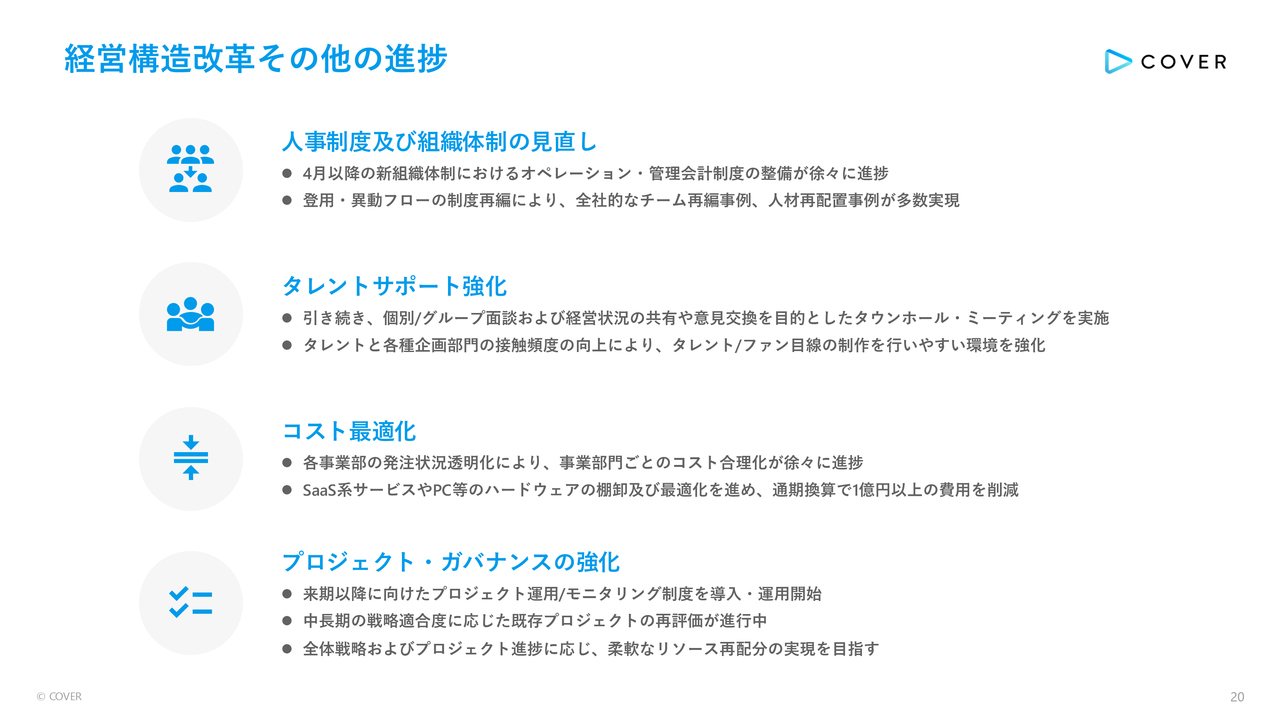

経営構造改革その他の進捗

経営構造改革について、第2四半期時点での主な取り組みをご報告します。

まず、人事制度及び組織体制の見直しとして、4月以降の新組織体制におけるオペレーションと管理会計制度の整備が徐々に進捗しています。また、登用・異動フローの制度再編により、全社的なチーム再編や人材再配置の事例も多数実現しています。

タレントサポート強化では、引き続き、個別面談やグループ面談、経営状況の共有や意見交換を目的としたタウンホール・ミーティングを実施しています。加えて、タレントと各種企画部門の接触頻度を高めたことにより、タレントやファンの目線に立った制作を行いやすい環境を強化しています。

コスト最適化では、各事業部の発注状況の透明化により、事業部門ごとのコスト合理化が徐々に進捗しています。また、SaaS系サービスやPCなどのハードウェアの棚卸及び最適化を進め、通期換算で1億円以上の費用を削減できる見込みです。

最後に、プロジェクト・ガバナンスの強化では、来期以降に向けたプロジェクト運用及びモニタリング制度を導入し、運用を開始しています。中長期の戦略適合度に応じた既存プロジェクトの再評価が進行中であり、全体戦略とプロジェクト進捗に合わせた柔軟なリソース再配分の実現を目指していきます。

質疑応答:マーチャンダイジング事業における売上の変動要因と販売チャネル最適化について

質問者:マーチャンダイジング事業の売上の考え方について質問します。今回、関税の影響や商品販路間での需要代替の影響により、四半期あたり5億円から10億円程度のEC需要が剥落するとのご説明がありました。この商品販路間での需要代替とは、具体的に何が起こっているのでしょうか? また、これは一過性のものなのか、対策によりすぐに解消できるものなのかについても教えてください。

関税の影響については、前回の説明会で「状況が回復してきている」とのコメントがありました。売上へのインパクトについて、具体的なイメージがあれば教えてください。

金子:需要代替についてご説明します。カードの領域では、従前はEC経路と小売店経路での販売が3対7程度と大きな割合を占める一方で、ECでの販売も一定程度行っていました。

現在もECでの販売は継続していますが、カードゲームが成熟するにつれ、発売日に新しいカードパックを手に取りたいという需要が増えています。このため、発送から手元に届くまでに時間がかかるECよりも、小売店での販売が増えており、現在ではカード売上の大部分が小売店経由となっています。

また、ぬいぐるみシリーズや定番商品についても同様の傾向が見られます。例えば、ECで取り扱っているぬいぐるみを実際に店頭で手に取り、「同じぬいぐるみシリーズの個体差を見分けて選びたい」「実際のサイズ感を確認して店頭で買いたい」といったニーズにより、一部のEC需要が小売店側に移行していると理解しています。

関税影響についてですが、1つの目安として、関税影響は3億円から4億円程度と見ています。

質問者:フォローアップとしてうががいます。この需要代替は、これまでも一定程度発生していたものかと思いますが、今回の業績に影響した背景はいかがでしょうか? 御社内で意識的に代替を進めたという理解でよろしいでしょうか?

金子:ゆっくりと存在感が強まっている状況だと考えています。

従来よりも、例えば前四半期から大阪の公式店舗がオープンし、今回の「ドン・キホーテ」をはじめ一般の小売販路での販売も広まるなど、販路の多様化が進んでいる状況です。そのため、全体の需要として減少している認識ではありません。

したがって、このような販売チャネルやプロダクトの最適化を、全体のGMVを予測した上で進めており、販路とプロダクトの最適化により収益や利益の最適化を目指していくプロセスに移行している段階だと認識しています。

短期的に当社の収益上のバランスが崩れて見えてしまっていますが、今後の対策としては、大手IPライセンス企業が導入しているような管理システムを社内に導入しつつ、IPやプロダクトごとの商品供給量や需要動向を把握するとともに、どの部分に余白があるのかを分析し、マーチャンダイジングだけでなくライセンス/タイアップも含めた販路全体で最適化を図れるような社内体制を拡充することで、事業全体の成長に寄与していくものとみています。

質疑応答:トレーディングカード売上の現状と下半期の見通しについて

質問者:前の質問に関連するかもしれませんが、トレーディングカードの売上について質問します。今回の売上は17億円程度で、第1四半期の20億円を少し下回っています。1周年を迎えたことや海外展開が始まったことを踏まえると、もう少し数字が伸びてもよいかと思いましたが、今後の見通しはいかがでしょうか?

金子:トレーディングカードについて、ファンダメンタルズとしては、実需がプレイヤー数の増加に伴い拡大基調であると理解しています。例えば第1四半期では、再販物の売上が一時的な要因として加わった結果、20億円近い売上が計上されており、四半期ごとのブースターパックの販売数自体が減少しているわけではありません。

四半期ごとの売上は、商品の供給スケジュールにより若干変動します。ただし現在では、四半期末ごとにリリースしているブースターパックの売上が回を重ねるごとに増加傾向にあり、大会の申込みに対するプレイヤーのみなさまの超過需要の状況も踏まえると、実需は堅調に拡大していく状況と考えています。

一方、海外市場に関しては、さらに加速するには少し時間がかかる可能性があると見ています。

海外のカード市場、特に北米においては、日本のように大手カード販売フランチャイズが仕入れから販売まで一気に行う市場ではありません。ファミリーオフィスのカードショップや中小規模のバイヤーが地域ごとに分散して無数に存在する市場構造となっています。

そのため、そのような市場に対してマーケティングを展開していく必要があり、そこに少し時間がかかっています。この点については、地域ごとに適したマーケティング方法を拡充するなど、徐々に対策を講じつつ販売を中期的に伸ばしていく予定です。

下半期のトレーディングカード売上はまだ予測しづらい面がありますが、実需自体は年内を通じて好調に推移する可能性が高いと考えています。商品の供給スケジュールにより上下することはありますが、中長期的な市場の拡大については比較的安心して見通せる状況です。

質疑応答:新物流センター運用開始による物流コスト削減の進捗について

質問者:物流コストについてです。資料にもありましたが、6月から新物流センターの運用を開始されており、今回の販管費の内訳を見ると、倉庫販管費が第2四半期で、前回の第1四半期比で2億円ほど減少しています。さっそく成果が出ているように感じますが、この減少は今後も加速していくという理解でよろしいでしょうか?

第3四半期からすぐに効果が現れるのか、それとも中長期的に徐々に効いてくるのか、具体的なイメージを教えてください。

金子:18ページに記載している複合的な施策が、それぞれ異なる時間軸で進行している状況です。そのため、下半期に加速した結果を出せるかどうかについては、現時点で断定的にお伝えすることはできません。

例えば、通年換算で10億円を上回る費用の圧縮や、まとまったコスト効果を出す可能性が出てきています。その時間軸については現在、実施計画を詰めている段階であり、効果が短期的に出てくるものもあれば、中長期的に効いてくるものもあるというイメージです。

質疑応答:下期における計画達成の見通しと主要ドライバーについて

質問者:今回、営業利益が上期の会社計画に対して10パーセント程度上回ったということでした。ただし、前年同期比では減益での着地だったと思います。下期に向けて、どのように次の計画を達成していくのかについてお聞かせください。

また、下期には非常に人気のあるユニットの展開や、インドネシアでは初となる現地ライブの開催といった計画が進められています。イベント開催に伴うグッズ販売の好調や、イベント収入の大幅な増加は、通期の会社計画達成のドライバーとなり得るのでしょうか?

金子:下期は引き続き、期初の会社ガイダンスに基づく利益水準の達成を目指しています。第2四半期終了時点では、ライブやライセンスといった好調な分野があることに加え、過年度から拡充してきた営業チームの活躍により、ライセンス/タイアップ分野が引き続き売上・利益を牽引しています。

一方で、マーチャンダイジング分野は先ほど回答した状況も含めて、期初の計画からはやや下振れしています。これについては、EC分野において固定配送料の導入やエコノミーサービスの拡充、さらにはEC自体の利便性向上など、テコ入れ施策を実施することでキャッチアップを図る予定です。

当社の事業構造としてはこれまでも下半期に大きく業績を伸ばす構造となっており、ご指摘のとおり、イベントが連続することで全体の集客モメンタムが高まり、全セグメントが上向く可能性は当然あると考えています。そのような状況を基盤としつつ、事業開発による売上の向上やテコ入れを行っていく予定です。

また、トレーディングカードの売上が引き続き好調であるため、ECの成長が一時的に鈍化する部分をどの程度補完できるかが鍵になると考えています。

質疑応答:海外事業の状況とCOVER USAの成果について

質問者:海外事業の状況についてお聞きします。御社がCOVER USAを設立されてから約1年が経過しました。ライセンスやタイアップ分野は非常に好調と見受けますが、海外でのこのような分野の案件も順調に推移しているのでしょうか?

また、COVER USAの設立により、現地でのVTuberの認知拡大やグッズ等の販売も好調に推移しているのでしょうか? 海外の状況についてご教示いただければ幸いです。

金子:海外では複層的な事業開発が進んでいます。現在のフェーズは、長期か短期かで言えば、短期フェーズにあると考えています。

短期フェーズでは、15ページに記載の「ロサンゼルス・ドジャース」との現地コラボレーションや、すでに公表済みの「Twitch」との大型コラボレーションといった、大型パートナーとのタイアップを獲得しています。これにより、現地でのローカライズを深めていく段階にあり、北米拠点が機能している状況だと捉えています。

北米での収益が大きくなっている背景には、ライブコンサートの開催に加え、北米に進出したい日本企業のアウトバウンド案件が増えており、その存在感が高まっていることが挙げられます。

また、日本が国策としてIPのグローバル輸出を推進していますが、これは昨年のクールジャパン戦略にも明記され、政府や各省庁の後押しも大きく、追い風となっています。

北米におけるカード分野のマーケティングについては、現地の商流への浸透に時間を要するとお話ししました。そのような中で現地のパートナーをうまく見つけ、ローカライズを進めながらマーケティング活動を展開する役割が、北米拠点では下半期や来年に向けて大きく期待されていると思います。

質疑応答:受注販売グッズの前受金減少及び乖離要因について

質問者:マーチャンダイジング分野、特に受注販売グッズについてです。今年は前受金の金額との乖離が大きくなっている印象があります。この要因は何でしょうか?

また、通常、第2四半期は前受金が積み上がるタイミングだと思いますが、減少している要因についても教えてください。

金子:乖離というのは、前四半期に積み上げられた前受金と、今四半期で顕在化している売上のギャップという趣旨でしょうか?

質問者:はい。また、前受金の絶対額に対して半分弱が売上として計上されるというのが過去のアノマリーだったと思います。その点で、現状は少し乖離があるように感じているため、その理由を教えてほしいという趣旨です。

金子:前受金については、ECで購買を行うお客さまの需要が商品ごとに異なる層を形成しており、第1四半期では85億円ほどの水準になっています。この前受金は、製造から販売までの期間が異なる商品群で構成されています。

商品ごとの受注額が比較的均一に連続している場合、四半期ごとに前受金に対する売上が比較的予測しやすいかたちで計上されます。しかし、商品受注額に若干の高低があり、前四半期の前受金に対する今四半期の売上計上にぶれが生じるというのが実態です。

特に、受注残に対してロジスティクスの乱れにより発送が大幅に遅れているといった状況は見受けられません。

なお、足元で前受金の積み上がりが減少に転じている理由は、冒頭で触れたECが他の販売チャネルやプロダクトとの代替関係にあること、さらには北米関税の影響で北米需要が過年度比で落ち込んでいることに加えて、特需的に発生していた過年度の卒業タレントの記念グッズの発送が一巡したこと等が影響しています。

質疑応答:前受金に含まれるグッズの代替性について

質問者:前受金は主に受注販売で、小売店等には代替されにくいグッズなどの需要で構成されていると思っていました。しかし、そうではないものも含まれているということでしょうか?

金子:EC上で販売しているぬいぐるみとまったく同じものが小売店で販売される状況は、受注販売グッズでは起きづらいです。ただし、お客さまがぬいぐるみやアパレルといった抽象度の高い需要を持っている場合には、一部で代替が発生する可能性があります。

また、関税については受注生産商品にも影響を及ぼし、一定の下押し圧力がかかっている実態があると考えています。

一方で、前受金の中にはライブグッズなどの先行販売や事後物販なども一部含まれており、これらの売上はライブ/イベント分野に計上されるため、こうしたことも影響しているものと考えています。

質疑応答:ライセンス/タイアップ分野での「Nintendo Switch」向けゲームの貢献度について

質問者:ライセンス/タイアップ分野において、「Nintendo Switch」向けなど外部パートナーと共同で展開したゲームの貢献度について教えてください。

金子:四半期ベースで見ると、第2四半期の売上効果は1億円から2億円程度です。売上の比率はタイトルごとに異なり、ヒット作か準ヒット作かによってばらつきがあります。

「Nintendo Switch」に出せるような中型タイトルは、より小型でインディーズに近いタイトルと比べて収益がまとまっています。また、タイトル単位で1億円から2億円程度の収益を見込めるタイトルも複数生まれてきている状況です。

質疑応答:タレント数の減少・VTuberの脱退による売上影響について

質問者:マーチャンダイジング分野の売上影響について、北米関税の影響や商品チャネル間の代替効果により、比較的具体的な金額をお話しされたと思います。タレント数の減少やVTuberの脱退による影響額はどのくらいあるのでしょうか?

金子:タレント数の減少とEC売上の減少の因果関係を数学的に正確に示すことは難しい部分があります。ただし、一例を挙げると、タレント1人あたり年間で2回ほど、誕生日記念やアニバーサリー記念に紐付けて受注生産グッズを販売しています。この売上はタレントによりますが、販売機会が失われている点は直接的な影響として存在しています。

全体のトラフィックが高いほど、お客さまの購買につながるコンテンツとの交流が増えると考えています。ただし、足元では前下半期比でコンテンツの総再生時間が約10パーセント減少しており、お客さまのコンテンツ接触時間という観点では、この程度の影響が出ている可能性があると考えています。

質疑応答:SKU増加に伴う過去在庫の評価減と今後の見通しについて

質問者:SKUの増加に伴い、今回過去在庫の評価減処理を5億5,000万円行われたと思います。御社の場合、商品展開の幅が広がっているため、今後SKUが増加することで同様のリスクや評価減が発生する可能性もあると思います。この評価減についての御社の見解を教えてください。

金子:上場を節目に、当社はSKU数を意図的に増やしてきました。以前はSKU数が非常に少なく、お客さまがECサイトに訪れても欲しいものが見つからない状況が続いていたためです。

2023年・2024年頃のマーチャンダイジングの拡大期に商品数を増やした結果、1シリーズ内の複数SKUが相対的に余ってしまうという現象が累積的に蓄積していました。

現在は、受発注や需要予測の状況が当時よりも改善してきています。今期の倉庫移転の際に棚卸をあらためて十分に行い、過去在庫のうち倉庫を圧迫しているものや回転率の低いものについて、効率化を目的として一定程度の評価減を行っているフェーズです。

この状況が長期的に続くというよりも、現在はいったん過去在庫を整理するフェーズと考えています。半期ごとに棚卸を実施しながら、需要予測の高度化を進めることで、評価減が大きく発生する現象を徐々に抑えていきます。

記事提供: ![]()