野村・大和あたりは日銀ETF買いの効果を株価2千円とも3千円とも言う。しかしそれは人工的カンヌキ相場が結局どうなるかということを歴史に学んでいない未熟な言い分だ。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年8月21日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。割愛した本文、チャートもすぐにご覧いただけます。

日銀ETF買いの行き過ぎが生む「生体機能喪失相場」を懸念

【1】薄商いに立ちふさがる「100兆円超の壁」

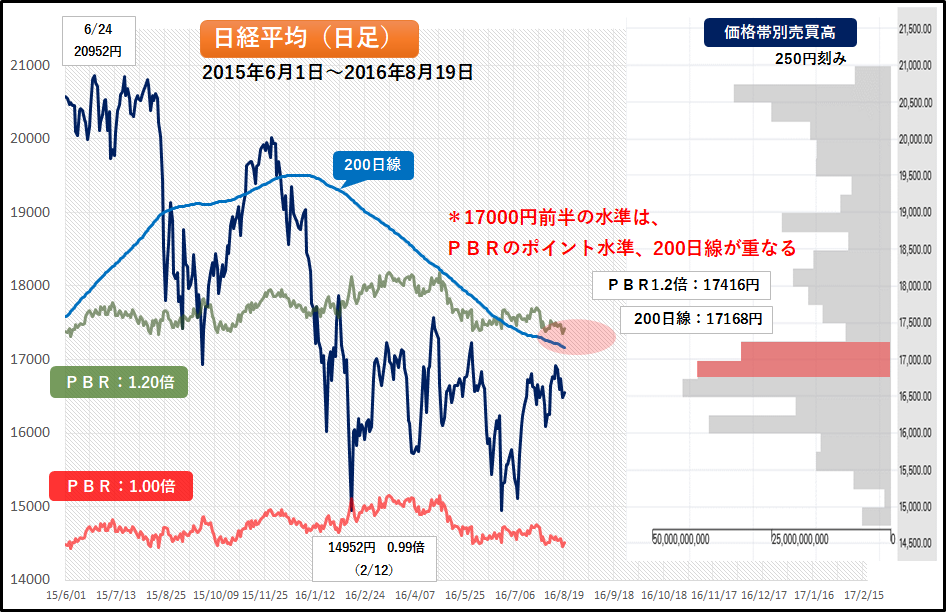

17,000円±250円の間に累積売買残は100兆円強あったはずだ。 そうなると、今の出来高・売買代金ではこの密集地帯は抜け出せられない。

1日2.5~3兆円の売買代金ができないと脱しきれない。それに加えて東証の発表によれば、信用取引の残高は減少したという。

これは、戻り売りが軽くなって上昇しやすいということになるが、今の段階では縮小均衡指向となる。

図1:まずは17000円水準が関門

【2】「日銀ETF買い」が生む、生体機能喪失相場

「日銀相場」とも言われ始めた昨今、野村・大和あたりはETF買いの市場効果を2千円とも3千円とも言っている。

しかしそれは、「人工的カンヌキ相場」が結局どうなるかということを歴史に学んでいない経験未熟な総研の若者の言い分か、よく見ても、投信を販売せねばならなず常に将来を明るく言わねばならない大手・中堅証券会社員の宿命としての言い分かと思われる。

過去の「人工的カンヌキ相場」としては、平成の世になってからだと、イラク派兵の際の「PKO(Peace Keeping Operation)」になぞらえて「PKO(Price Keeping Operation)」と揶揄されたときがそれである。

さらに古くの典型例としては1960年代、日本共同証券や日本証券保有組合の設立を通して投信の投げ物を拾い、東証ダウ平均(今の日経平均)の1,200円ラインを“死守”しようとしたことがあった。その結果どうなったかは、既報で詳述したとおりである。

日銀の努力は大いに多としてきたが、行き過ぎが生む生体機能喪失相場を本稿では懸念する。

図2:1960年台の日経平均推移

図3:現在の日経平均推移

日銀の本来の使命は、米FRBが2項目(通貨価値、雇用)を背負うのと違って通貨価値の維持一本だから、旧来のそれはインフレファイターであるべきだったが、今は、デフレファイターの使命を負っている。通貨価値が上昇するデフレに対しても戦わねばならず、そのためには株価も高くしておきたい。

俗称「日銀相場」は、何も安倍内閣に頼まれてやっているわけではない。

夏休み期間で内外の市場参加者が少ない故も大いにあるが、先行き強い相場ならこういう時も大商いは盛行した。投資家は儲かる機会があれば夏休みでも売買するものだ。夏休みだから夏枯れだ、なんていう者は、ヒト様のカネしか動かしたことがない人たちであろう。

Next: 日経平均とドル円の乖離拡大は何を意味するか?

-

公募割れ続く日本郵政とゆうちょ銀行 「騙された」株主のとるべき道は?=栫井駿介

-

汗水垂らして働く運送ドライバーが家すら買えない「日本国の病」=三橋貴明

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

日本買い支えの大本尊「日銀」自身の株価下落という危険なシグナル=東条雅彦

-

公的資金注入は時代遅れ。IMFがイタリアに仕掛ける「詐欺」の新手口

-

-

=日暮昭")

日経平均の理論株価は1万6692円 「業績と為替の間」で安定推移中(8/22)=日暮昭

-

試される三尊ボトム~102.65円超で引ければ最低2週間はドル買いモードに

-

– 山崎和邦 わが追憶の投機家たち")

私の見た「幸福な富裕者と不幸な富裕者」その決定的違い(前編) – 山崎和邦 わが追憶の…

-

トレーダーの利益の源泉~効率的市場仮説の「つけ入る隙」を考える=田渕直也

-

FXディーラーが最も心躍る瞬間。顧客注文を「呑んで」儲けるテクニック=岡嶋大介

-

1年ぶりに日本に帰ってきて「危ういな…」と思ったこと=三浦茜