昨年11月に上場した日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命)ですが、今年に入ってさえない値動きが続いています。特に日本郵政とゆうちょ銀行は公募価格を割り、上場によって新たに株主となった多くの投資家が含み損を抱えている状況になっています。株主は、このまま塩漬けにするか、損切りして売却するか悩んでいるのではないでしょうか。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

勝ち組と負け組がハッキリしてきた親子上場、今後有望なのは?

日本郵政グループの価値はほぼ金融2社のみ

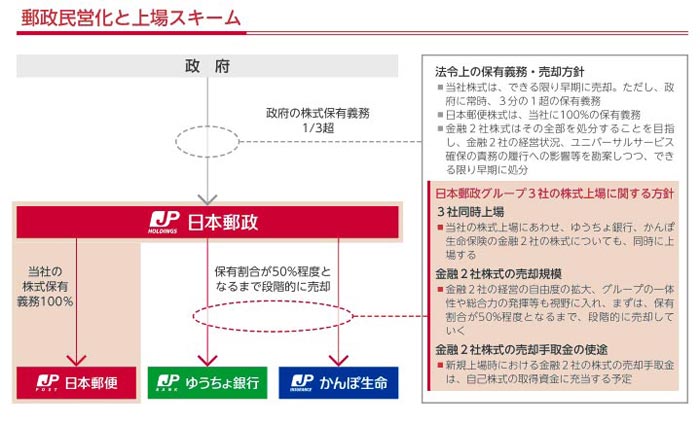

日本郵政グループは、全国の郵便局を営業基盤として活動する国内最大規模の企業グループです。郵便だけでなく、銀行や生命保険も取り扱う、他に例を見ない業態となっています。ゆうちょ銀行とかんぽ生命は持株会社の日本郵政の傘下でそれぞれ上場し、もうひとつの主な子会社である日本郵便は非上場です。

出典:日本郵政 株式売出目論見書

日本郵政の事業は、もともと郵政省が管理する国の事業でしたが、小泉政権時代に郵政民営化の方針が示され、その後紆余曲折がありながら、昨年11月についに上場を果たしました。上場時の売出規模は過去最大規模で、テレビコマーシャルまで使って大規模な販売が行われていたのは記憶に新しいと思います。

もともと「官業」であったことから、その特色が今も色濃く残っています。例えば郵便局は日本全国の市町村に配置され、日本全国にあまねくサービスを行う「ユニバーサルサービス義務」が課せられています。

古くからの事業を行っていることから、特に高齢者には安心感を与えるブランドである一方、一般的な民間企業と比較して決断が遅く、コスト高になりがちな側面があります。

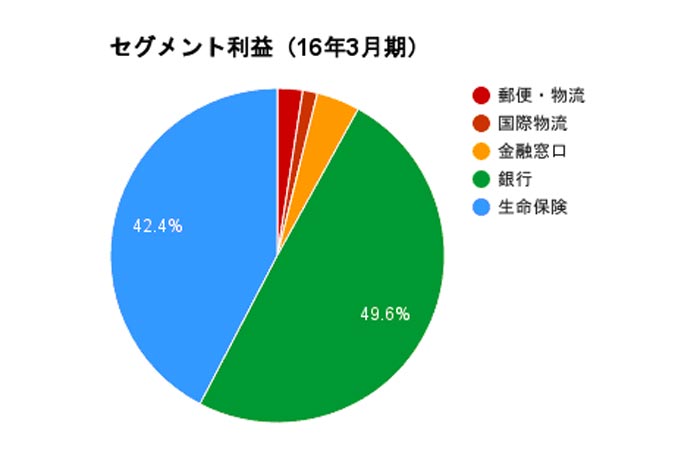

持株会社である日本郵政の利益を分解すると、その大部分は連結子会社のゆうちょ銀行とかんぽ生命に支えられていることがわかります。セグメント利益の約5割はゆうちょ銀行、約4割はかんぽ生命から生み出され、郵便関連事業からはほとんど利益があがっていない状況です。

出典:日本郵政 有価証券報告書

つまり、実質的には日本郵政グループの価値はほとんど金融2社に支えられていると見るのが適切です。

-

「酎ハイに消毒用アルコール」でも底堅い鳥貴族の株は買いなのか?=八木翼

-

不正会計疑惑で株急落、伊藤忠商事が抱える「本当のリスク」=栫井駿介

-

それでも私が「万年割安」な商社株を推奨するシンプルな理由=栫井駿介

-

ソフトバンク孫社長のARM3.3兆円買収「高けーよハゲ!」批判は正当か?=八木翼

-

なぜ「日高屋」ではビールが進むのか? バフェット流12の視点で分析=八木翼

-

「業務スーパー」の栄光と挫折~インサイダー取引疑惑の神戸物産、最悪は上場廃止も=栫…

-

安倍昭恵首相夫人の「沖縄電撃訪問」でリベラル派が嵌った落とし穴=ちだい

-

躊躇なくスパイを送り込む中国の諜報活動~だから日本は勝てない!=北野幸伯

-

消えた日本人科学者。唯一の被爆国・日本の原爆開発はなぜ頓挫したか

-

運用パフォーマンスの上がらないGPIFが「国民向けパフォーマンス」を開始=近藤駿介